我国上市公司资本结构与经营绩效关系的实证分析

2019-03-20沈磊

沈 磊

(淮南师范学院 金融与数学学院,安徽 淮南 232038)

相关数据显示,2018年参与股票投资交易的股民人均亏损6万元。根据2018年7月5日统计数据,2018年度上证指数跌幅16.57%,深圳成指跌幅18.2%。股民在震荡的股市中谋求生存,需要对上市公司股票进行准确的价值分析,确定公司当前和未来的盈利能力与市场股价的契合度,以从内在价值增长中寻求长期投资收益。对上市公司资本结构与经营绩效的关系进行实证研究,可为股票价值投资提供理论基础。

1 理论基础

Durand(1952)在其关于企业债务与权益成本计量方法的报告中阐述了资本结构的概念[1]。Modigliani & Miller(1958)指出在无税的条件下公司的资本结构对公司价值不产生影响[2]。后续学者们在早期资本结构理论的基础上放宽假定条件,实证研究公司价值、经营绩效与公司资本结构之间的关系。Lakshmi(1988)认为公司普通股期望收益率与债务权益比正相关[3]。Frank & Goyle(2003)提出公司经营绩效与体现市场价值的财务杠杆比率之间呈负相关关系[4]。随着我国资本市场制度不断完善,国内学者对我国上市公司的资本结构进行了实证分析。张桂林等(2003)以电力行业上市公司财务数据为样本进行实证分析,认为上市公司净资产收益率与负债比率之间呈显著正相关关系[5]。张玉明等(2015)基于资产负债率和市盈率构建模型进行分析,结果表明不存在一个适宜的资本结构区间来涵盖所有企业[6]。陈玉蓉(2017)对40家上市电力公司的财务数据进行实证分析,提出资产负债率与企业经营绩效之间呈负相关关系,与股权集中程度之间无明显线性关系[7]。

2 研究样本和指标的选取

2.1 研究样本的选取

不同行业的公司的资本结构存在差异,重工业公司因为生产需要往往会借款经营,导致负债率较高。金融类上市公司经营门槛较高,自有资本较为充足,负债率相对较低。为使研究结果具有普遍性,考虑到不同市场结构的影响,并排除先天资源差异较大的行业和政策性因素影响较大的行业,本文选取制造业、建筑业、信息技术服务业中的100家上市公司为样本,对其2014-2017年公布的财务数据进行实证分析。

2.2 指标的选取

主成分分析法通过降维的方式把多指标转化为少数主成分综合指标,每个主要变量指标可以反映原始变量的大部分信息,并且不重复其中包含的信息[8]。该方法简化了待分析的变量,可获得更加科学有效的数据信息。为了全面、系统地分析问题,我们在衡量公司经营绩效时选取企业偿债能力、营运能力、盈利能力指标,具体为托宾Q值、产权比率(DER)、存货周转率(TOV)、主营业务利润率(PRMO)、总资产周转率(TAR)、速动比率(QR)、ROE增长率7个变量。

3 实证检验与分析

首先运用主成分分析法构造反映企业综合业绩的指标,其次将构造的指标与企业的资产负债率相结合建立回归模型进行实证分析。鉴于一元回归模型难以提供变量间的最优组合方案,我们在一元线性回归基础上配以非线性回归方程,以解决最优资本结构合理区间问题。

3.1 模型的构建

资产负债率(DAR)和综合业绩(Z)模型如下:

模型1:Z=β11+β12DAR+ε1

模型2:Z=β21+β22DAR+β23DAR2+ε2

3.2 主成分分析

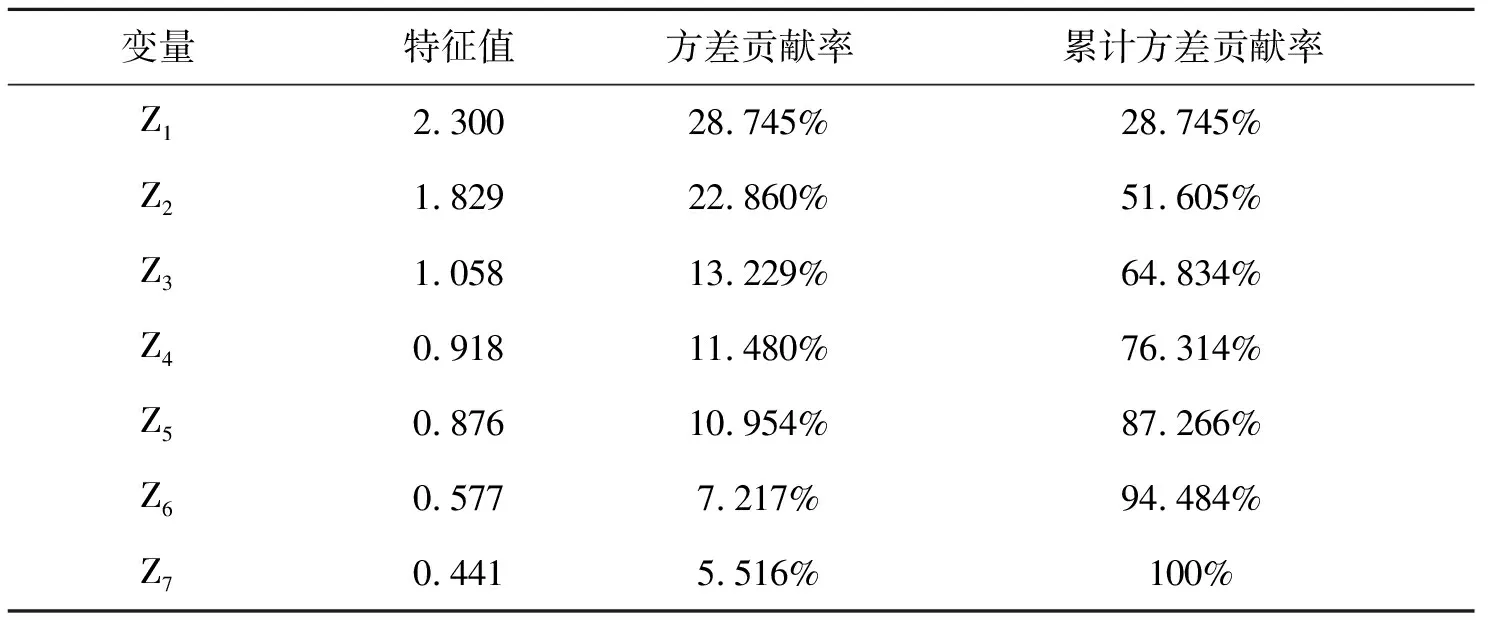

基于托宾Q值、速动比率、主营业务利润率、总资产周转率、存货周转率、产权比例和ROE增长率7个变量进行主成分分析,获得各个主成分的特征值以及方差贡献率。为方面描述,将上述7个变量分别定义为Z1~Z7。

表1 主成分分析的方差贡献率

根据表1,采用Z1~Z5五个主成分,其累计方差贡献率为87.3%,达到分析数据的要求。计算各主成分指标单独方差贡献率,并将其作为各主成分的权重构建反映公司综合业绩的综合指标Z。

Z=0.287Z1+0.228Z2+0.132Z3+0.115Z4+0.109Z5

3.3 相关性分析

对上市公司的综合业绩与资产负债率进行线性相关性分析。通过计量软件对综合业绩和公司资产负责率两个变量的描述性统计量进行观察,根据相关系数=协方差/标准差之积,计算二者的相关系数。针对所选取的100家上市公司财务数据分别构建反映其综合绩效的指标变量,并结合每个上市公司的资产负债率计算二者之间相关系数,以此反映变量间线性相关性。最后通过对这100个相关系数进行均值处理,得出这些上市公司资产负债率与综合业绩指标的平均相关系数为-0.273。在绝对数层面,0.273明显小于1,说明从平均水平看所选取的上市公司的资产负债率与其综合业绩指标之间虽然存在线性关系,但是关联程度相对较弱;在影响方向层面,相关系数负号表示变量之间反相关,即上市公司资产负债率越高,综合业绩反而越差。由此可知,公司资产负债率与综合业绩之间呈低度负相关关系。

3.4 模型估计

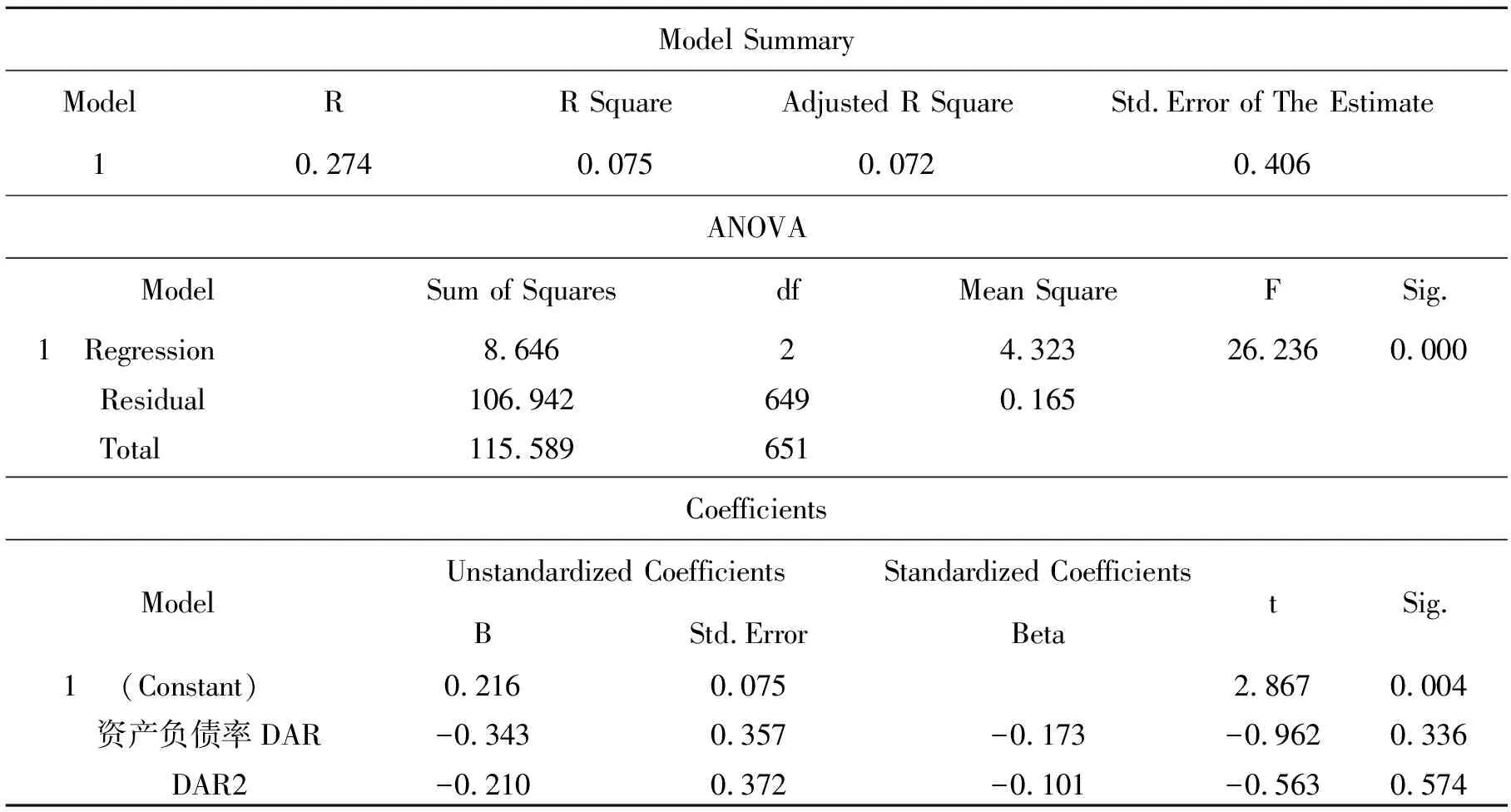

对模型1进行回归分析,以资产负债率为解释变量,以主成分分析拟合出的综合业绩为被解释变量构建模型1,并对其进行参数估计,输出结果如表2所示。

表2显示模型1估计的拟合优度R2为0.074,说明对被解释变量拟合效果差,即资产负债率对综合业绩的线性解释程度差,这是因为综合业绩指标受到多个因素的影响,资产负债率只是其中的一个,一个因素的解释贡献率不高。

通过方差分析得出回归方程的显著性检验F统计量为52.21,检验P值为0.00,在1%的显著水平下拟合的回归方程具有显著的统计学意义,即认为解释变量与被解释变量之间存在线性关系。

在回归系数显著性检验中,资产负债率的回归系数t检验统计量为-7.2,P值为0.00,取1%的显著水平,资产负债率回归系数t值大于临界值,拒绝原假设,即参数显著性检验通过。资产负债率的回归系数为-0.54,说明资产负债率与综合业绩之间存在负相关关系,验证了之前的结论。对样本而言,资产负债率每增加1个百分点,综合业绩减少0.54个百分点。回归方程为:

Z=0.253-0.54×DAR

为寻找最优的资本结构区间,构建模型2,即在线性回归模型中引入了资产负债率的二次项。

表3 模型2拟合结果

从表3可看出,引入二次项后回归系数都不显著,说明上市公司综合业绩与资产负债率之间没有二次曲线关系,只有线性关系。可见,上市公司资本结构的最优区间是不存在的。

4 结论

以2014~2017年上海证券交易所上市公司三个行业(制造业、建筑业和信息技术服务业)为样本构建上市公司综合业绩指标,并将其与资产负债率指标相结合构建回归模型进行实证分析,结果显示通过显著性检验的参数值为负值。引入二次项后,回归系数不再显著。由此得出结论:我国上市公司资本结构与经营绩效存在负相关关系,且不存在上市公司资本结构的最优范围。

制造业、建筑业和信息技术服务业公司在经营过程中,负债越高越不利于公司经营绩效的提升。负债规模的扩大一方面会增加企业成本,降低企业用于设备更新、技术改革的留存利润;另一方面持续高负债经营会导致企业债务敞口,增大破产风险,降低经营绩效。可见,盲目采用债权融资方式,追求债务税盾、财务杠杆会使企业经营活动受到掣肘,不利于企业经营绩效的提升。企业应合理分配股权和债权融资的比例,综合考虑行业间、企业间差异,选择适合自身长远发展的资本结构。