我国上市银行股利分配情况问题研究

2019-03-16程静

程静

摘要:通过对我国上市银行近5年的有关财务数据进行统计分析,发现我国上市银行股利分配的特点以及存在的问题,进而总结归纳出我国上市银行的股利分配倾向和股利支付水平的高低,针对存在的问题给出一些相关建议。

关键词:股利政策;上市银行;建议

一、我国上市银行股利分配情况

截至2018年6月,我国上市银行有42家,按照资本结构分为四个种类:以工农建中四大银行为首的6家大型商业银行;包括招商银行、光大银行在内的9家股份制商业银行;19家各城市的城市商业银行以及8家农村商业银行。42家上市银行总资产规模达到172.87万亿元,大概占中国商业银行总资产的80%。2007-2017年,中国有五大行现金派息率始终保持并超过30%,累计分红超过2.5万亿元。

我国上市银行股利分配以现金分配为主,且为年度分配,整体上分配具有连续性和稳定性,以下为股利分配的特点:

1.股利分配时机以年度为主

在分配时机上,我国上市银行大多是依照年度进行股利分配,同时存在中期股利分配的现象。但是近些年中期分配股利逐渐减少,而交通银行存在既有年度股利分配又有中期分配股利的情况,建设银行也存在过中期股利分配的情况,但是持续时间不长,农业银行上市之初2007-2010年未进行股利分配。

2.分配形式以现金股利为主

我国上市银行采取的股利支付方式主要有现金股利和股票股利两种:(1)现金股利。现金股利是通过货币的形式支付给股东股息红利,是最普通最常见的股利形式。现金股利支付的前提是公司要有充足且空闲的现金和累计盈余。这种收益是最稳定的收益,它不需要承担风险(2)股票股利。股票股利是公司以发放股票的方式从公司的净利润中抽出一部分分配给股东的一种股利。我们通常将通过股票股利的手段进行支付的股利称为“红股”。股票股利在不影响公司股东权益总额及股东持股比例的基础上,改变了公司的股东权益结构。

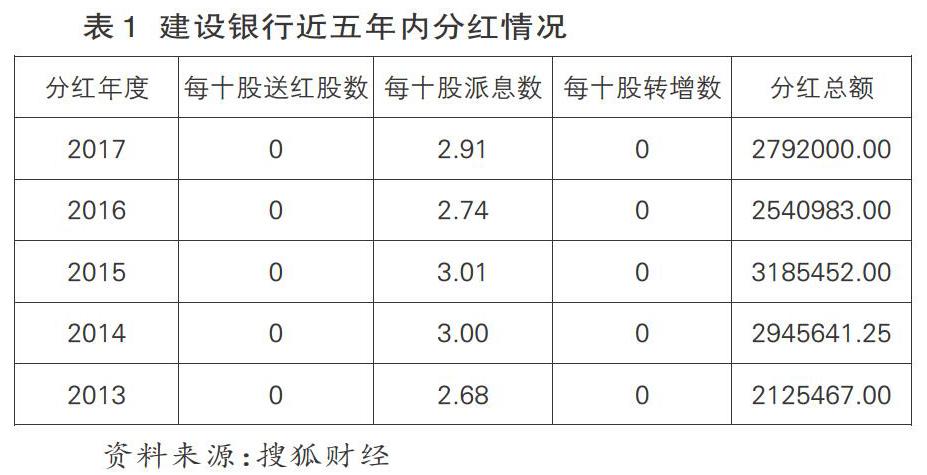

近年来,我国的上市银行在股利分配的问题上,基本上都以现金股利为主,现金股利和股票股利同时的方式有增加趋势。但是从国有五大行近五年的股利分配情况来看,还是主要以现金分配为主,其他商业银行股利分配中现金分配也占据主要地位。以建行为例,建设银行股利分配的政策近五年内完全进行现金股利分配。如表1,是建设银行近5年的分红情况,从表中可以看出自2013-2017年,建设银行的现金股利分配额基本呈上升趋势,其中派息最高的是2015年,派息数达到了3.01。从分红情况来看,5年中建设银行只分配现金股利,没有分配过红股。

3.股利分配整体相对稳定

从股利分配的稳定性来说,我国上市银行股利分配较为稳定。我国上市银行整体上基本每年都支付股利,且处于相对稳定和向好的趋势。中国银行相关负责人表示,近些年,股利分配保持相对稳定,其原因是近年来银行经营业绩良好,ROE(净资产收益率)保持稳定,净利润稳步增长,为稳定分红提供了重要基础。2007-2017年,我国上市银行中工商银行股利分红最高,累计分红达8105亿元;建设银行位居第二,为6480亿元,中国银行、农业银行以及交通银行分别累计分红4903亿元、3050亿元和585亿元。另外,我国上市银行的类别虽然有多种,但是其股利分配倾向具有趋同性,并且国有商业银行和城市商业银行自上市以来从来没有出现不支付股利的现象。不分配现象只出现在股份制商业银行中,数量较少,只有华夏银行在2007年出现过一次未分配股利的现象。

二、我国上市银行股利分配的问题

1.股利支付率相对较低

与国外同等地位的上市银行相比,我国金融行业上市公司在股利支付率这一方面,除了证券类的股利支付率相对较高外,其余类别包括上市银行的股利支付率均相对较低,一般都徘徊在20%-30%之间。虽然我国上市银行近五年来股利支付率保持稳定持续增长的态势。截至2017年底,我国上市银行的整体股利支付率也在30%左右。表2是2016年我国五大商业银行与美国四大商业银行同时期数据的对比。从表中可以看出,我国的上市银行更多的是把资金握在自己手里,反观国外则是更多地把利潤分配出去,留取的比例相对较少。而在股利支付率这方面,我国上市银行的股利支付率也与美国相错23.7%,存在差距。美国商业银行并不过多依赖利息所带来的收入,其利息收入所占利润总额的比率不足50%,而我国五大行就主要依赖利息收入来创造利润。同时,美国四大商业银行的每股现金股利分配额为4.06元,是我国五大商业银行的两倍以上。同时,欧美国家的金融类行业上市公司股利支付率大多保持在45%-55%,美国的金融类行业上市公司甚至达到了50%以上,反观我国的上市公司,其股利支付率仅在30%左右徘徊,我国金融类行业整体的股利支付水平是比较低的,其中上市银行在我国金融类企业占比较重,其支付水平同样较低。

2.股利分配受大股东支配

我国上市银行的股权大多比较集中,国有控股的形式存在占比较高,一定程度上股权结构复杂,有着各种不同权利及类型的股权。虽然股权结构比较复杂,但是比较集中,大多数的上市银行只存在一个或者几个大股东。中国建设银行由中央汇金投资有限责任公司持股1427万万股,占总股本比例57.11%。中国工商银行由中央汇金投资有限责任公司持股1237万万股,占总股本比例34.71%,财政部持股1233万万股,占总股本比例34.6%。中国农业银行由中央汇金投资有限责任公司持股1300万万股,占总股本比例40.03%,财政部持股1273万万股,占总股本比例39.21%。基于以上,我国上市银行虽然是国家股、法人股、公众股同时存在,但是其中不能流通的国家股及法人股所占的总股本比例非常大,中小股东几乎没有机会去参加股东大会,更没有机会进行一些事项的投票,所以我国上市银行股利分配更多情况下只是公司经理人所做出的决定表现,中小股东在股利分配方面没有话语权。

三、改善我国上市银行股利分配的建议

1完善相关的法律法规,同时加大惩罚力度

我国的资本市场起步时间较晚,发展时间较短,资本市场不够成熟,相关的法律法规也不完善,我国的《公司法》并没有对投资者获得回报这方面重视,尤其是对中小投资者。所以,应完善相应的关于股利分配的法律法规,并进一步修改《公司法》,重视对中小股东权限的保护,让他们获得发言权,从而征集他们的股利分配的意见。同时要求上市银行在收益达到某个数值时,必须进行一定比率的分红,从而提高股利分配率。

2.采用多元化的盈利模式

美国股市自1792年至今,已经有225年的历史,而我国的股市自1990年上海证券交易所的成立为起点,到如今只有短短的不到30年的历史。因此,可以参考美国商业银行股利分配的情况进行有选择性的借鉴。美国商业银行股利分配的频率较高,其分配差不多是按照季度进行的,每年分配四次股利,而我国基本上是每年分一次红。同样美国商业银行分红是只有现金分红的。但是我国是以现金分红为主,同时存在股本分红等多方面进行股利发放,这进一步增加了管理成本。参考美国商业银行的盈利模式,尽可能多地发展中间业务,研发能吸引投资者的金融服务,尽可能减少利息收入所占的比率,降低银行承担的利息收入的风险释放银行对资金的需求程度,使其拿出更多的资金分配现金股利。

3.优化股权结构

我国现如今的股权结构基本还处在一家独大的局面,中小股东的权益得不到保证。股权结构是治理公司的基础,上市银行应优化股权结构,尽量分散股权,使不同的股东在股利分配上都有话语权,从而可以根据多方面建议灵活进行股利分配,提高股利分配的效率。另外,在进行分权的过程中,可以考虑引進民营资本,改善股权结构,促进或者督促股利的分配。

我国上市银行因为其股权相对集中,股东更倾向于分配现金股利,其现金股利的分配额占比较大。但是,上市银行的股利支付率相对国外有差距,所以我国的上市银行应该重视并改善存在的问题。健全相关的法律法规,同时加大惩罚力度;改善银行的盈利模式,尽量多元化;优化股权结构,进行分权。促使我国上市银行的朝着更加健康的方向发展,未来为股东带来更多的收益。

参考文献:

[1]孔令奕.我国上市银行现金股利政策及其财务成因研究[J].东华大学论文,2013.

[2]谢军.股利分配倾向研究[J].经济科学,2001(01):17.