“六路”资金抢筹增量行情可期?

2019-03-14《股市动态分析》研究部

2019年,尤其是2月份以来,A股迎来“开门红”行情,三大指数年内涨幅均超10%,期内超3000只个股录得上涨,其中59只个股股价上涨超50%。资金是推动股价上涨的动力,从宏观货币环境来看,国内正经历从去杠杆到稳杠杆甚至加杠杆的变化,定向降息、全面降准以及放松对小微企业信贷等一系列举措纷纷出台,从SHIBOR、银行同业存单收益率、国债收益率以及银行理财收益率的变化均可看出市场流动性的宽松,这也为资金大幅流入股市提供先决条件。

据统计,短期不仅有来自深沪港通、QFII以及MSCI为代表的外资的大幅流入,还有国内基金以及两融资金的助推,以及上市公司的回购增持,笔者对各路资金的情况进行一一梳理,旨在为投资者提供决策参考。

一、深沪港通

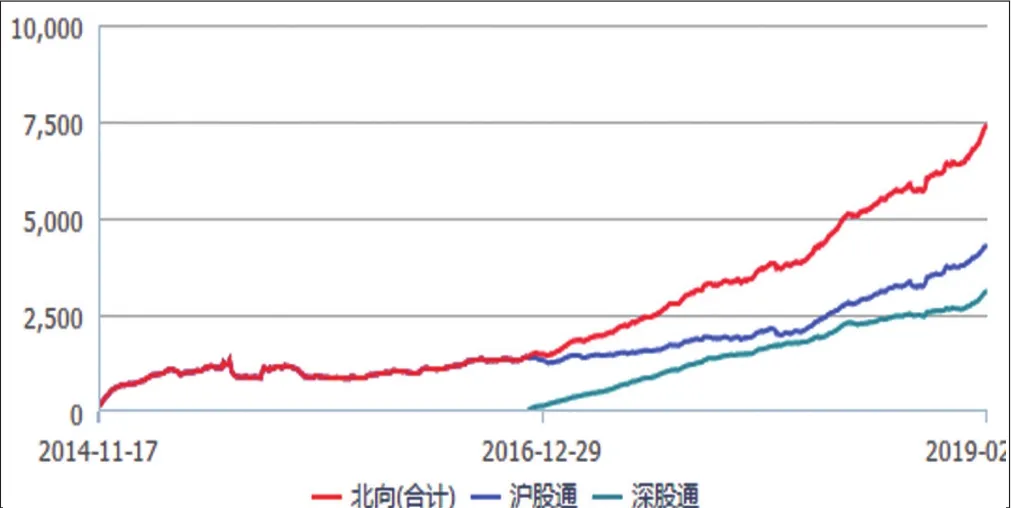

自开通以来,深沪港通的资金流向被市场看作是影响走势的一大关键指标,且影响力越来越大。据统计,截至2月19日,开年以来北上资金累计净买入超千亿元,已连续16个交易日保持净流入态势,净买入金额远高于历史同期水平。与2018年同期相比,开年来北上资金净流入规模同比增长超3倍。从更长期走势也可以看出,北上资金持续流入,且流入速度仍在加快,此次布局并非仅仅是短期行为,深沪港通已经持续三个季度大规模布局A股。(见图一、图二)

图一:北上资金累计资金流向

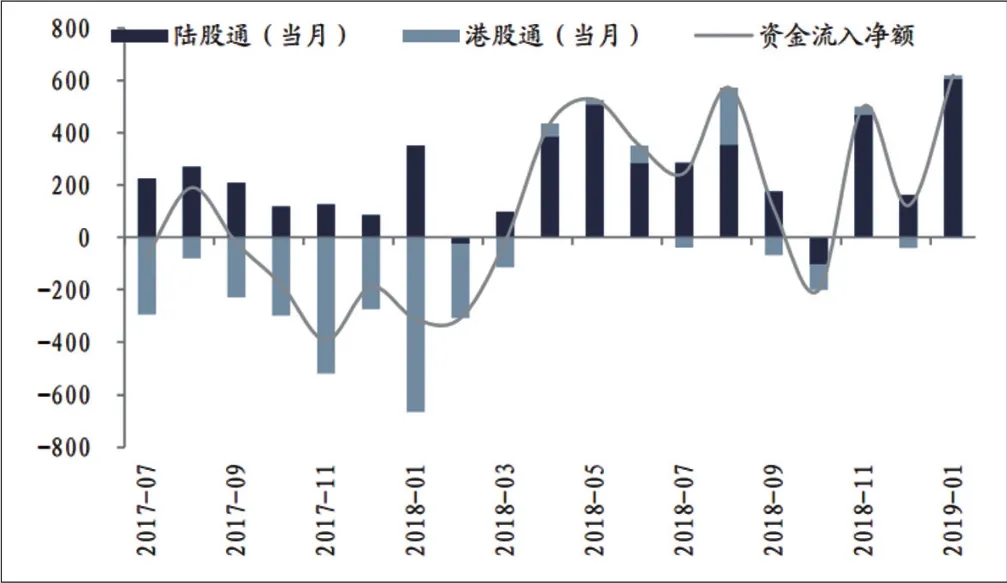

图二:港资连续三季度净买入A股

从过程来看,2019年1月,北上资金净流入606.88亿元,单月净买入金额创互联互通以来的历史新高。春节后首周,外资进一步参与A股反弹行情。据统计,2月11日至15日,沪、深股通资金分别净买入A股约128亿元、135亿元,合计净买入金额创下互联互通市场运行以来单周第二大规模;从日均成交来看,当周日均净买入规模,几乎是春节前日均规模2倍。2月19日,深沪港通合计买入382.76亿元,创今年以来新高,同时也是历史单日排名第二高的规模。(见表一、图三)

表一:北向资金流入情况一览 (单位:亿元)

图三:北上资金近30日资金流向

图四:资金“抢跑”效应明显

二、MSCI&富时罗素

MSCI对A股资金流动性的影响越发明显,去年9月份,MSCI宣布将考虑进一步提高A股在MSCI指数中的权重,对于A股纳入因子扩大市场咨询的结果将在3月1日前公布。根据此前安排,MSCI建议将中国A股大盘股纳入因子从5%提升至20%,这将分两阶段进行——今年5月份半年度指数评估和8月份季度性指数评估。据其预测,纳入比例一旦提升,可能会吸引逾800亿美元境外资金进入A股市场,按照最新汇率计算,这意味着超过5500亿元人民币的外资正静候入场。

需要注意的是,纳入因子扩大幅度尚存不确定性,据分析,多数机构认同MSCI扩大纳入A股的决定,只是具体纳入因子是否为20%存一定争议,毕竟从5%到20%是一个不小的飞跃。此外,从过往情况来看,外资“抢跑效应”十分明显。MSCI跟踪指数中,绝大部分是参考跟踪型,只有少部分挂钩跟踪型,前者可以自发选择入场时间。按去年6月纳入的经验,很多资金将提前入场,短期录得外资大幅流入或正是抢跑资金所为。(见图四)

除了MSCI,A股纳入全球第二大指数公司富时罗素的影响也不容忽视。早在去年9月份,富时罗素首席执行官麦思平便宣布将中国A股提升至次级新兴市场级别,并于2019年6月起纳入富时全球股票基准。预计第一阶段实施完成后,中国A股在富时新兴市场指数中的权重为5.5%,在富时环球指数中的权重为0.6%。A股纳入富时罗素第一阶段的过程将分为三步,2019年6月份纳入20%,2019年9月份纳入40%,2020年3月份纳入40%,涵盖大、中、小股票。市场预计将带来100亿美元净被动资金流入,与上述三个时点相对应,大约分别流入20亿美元、40亿美元、40亿美元。

据悉,富时罗素的最终目标是全面纳入中国A股,未来中国股票(包括A股以及非A股中国股票)有望在富时新兴市场指数中占到50%以上的权重,在富时环球指数中占到6.5%的权重。在接下来的3至4年内,随着纳入比例的增加,将有额外的500亿美金进入A股。

三、QFII&RQFII

今年以来,关于QFII和QRFII的利好接踵而至。1月中,国家外汇管理局公布,合格境外机构投资者(QFII)总额度由1500亿美元增加至3000亿美元。日前,证监会就修订整合《合格境外机构投资者境内证券投资管理办法》《人民币合格境外机构投资者境内证券投资试点办法》及相关配套规则向社会公开征求意见,拟将QFII、RQFII两项制度合二为一,并扩大其投资范围。QFII额度大幅提高,以及QFII和RQFII的合并,将为外资配置A股提供了更大的空间。

就短期来看,据统计,QFII月份1月净流入2.9亿美元,12月资金净流入5亿美元;RQFII1月资金净流入20亿元人民币,12月资金净流入40亿元人民币,均处于持续流入状态中。

不过,最新数据显示,截至2018年12月末QFII获批额度为1010.56亿美元,仍有一定的份额可以使用。由于在资金进出方面还做了很多强制性的要求,即资金的进出不能让QFII机构根据自己的需求来灵活安排,因此额度的提升并不等于1500亿美元的快速流入。

前述三路资金为外资流入A股市场的主要方式,其中或有交叉的部分存在,按照目前的流入速度,业内人士预计,到今年年底外资流入A股市场的资金量有望达到5000亿元至6000亿元。伴随着外资持续流入,目前外资在A股中占比持续升高,已有与国内公募基金分庭抗礼的能力,且外资持仓偏好固定筹码集中,形成了一股强悍的市场新势力,部分龙头A股公司每日成交金额中外资占比已经近半,外资享有一定的定价权,投资者需高度重视。

四、融资融券

两融资金的激增是近期市场赚钱效应上升的重要原因,作为市场中相对敏感的杠杆资金,其后期走向也将很大程度上反映市场整体对盘面的预期。从最新两融数据来看,资金对于上行的预期依然较高。具体来看,1月份两融规模和大趋势一样处于持续震荡下跌之中,然而步入2月份,两融规模拐头向上,短短7个交易日,从2月1日的7169.51亿元,增至2月18日的7451.87亿元,杠杆资金入场情绪显著升温。(见图五)

图五:两市融资余额及增速

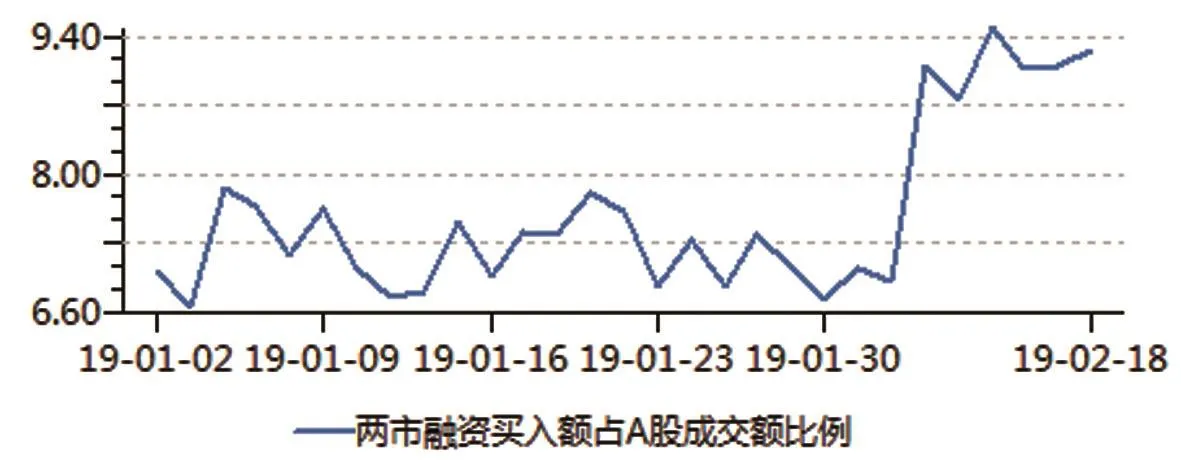

图六:两市融资买入额占A股成交额比例

两融资金的入市对A股的影响从成交量可以看出,据WIND统计,两市融资买入额在一月份占A股成交量的比例在6.5%-8%之间徘徊,二月份后飙升至最高9.4%。这也是短期股市波动明显加剧的重要原因。特别指出的是,解剖来看,虽然融资余额显著回升,但融券余额同样也有所攀高,从60.33亿元升至18日的76.99亿元,这也表明反弹行至当下,多空之间博弈同样也在加剧。(见图六)

从两融资金交易行业分布来看,申万28个一级子行业中,2月份至今,融资净买入额最高的为电子板块,期间融资净买入额为46.11亿元,紧随其后的是非银金融、房地产、通信以及计算机行业。分析来看,尽管两融资金加仓较多非银金融及房地产行业,但一定程度上是由于行业两融规模所致,如果从加仓幅度的角度来看,5个行业的加仓幅度分别为10.64%、2.22%、3.13%、4.54%和2.57%,这也是短期电子和通信板块表现最为活跃的重要原因之一,与外资对白马股的偏好相比存在一定差别。其中,京东方A(000725)以20.7亿元的净买入额成为期内两市融资净加仓最多的个股。(见图七)

图七:两融净买入额前五行业一览

五、基金

据Wind统计,截至2月18日,公募基金行业的基金产品数量高达5233只,其中股票型基金有885只,混合型基金有2323只,债券型基金有1470只,货币基金有383只,另类投资基金有27只,QDII基金有145只。基金市场对股市的支持可以从两个角度解析。一是基金仓位,据机构测算,截至2月18日,3407只开放式基金的平均持股仓位为51.59%,相较5个交易日前加仓1.71个百分点,相较一个月前加仓2.41个百分点,其中占比逾六成的基金选择加仓。其中,已经有391只基金的持股仓位达到90%以上,更是有185只已经达到满仓状态。(见表二)

表二:基金仓位变化情况一览

二是基金发行。据机构统计,年初至今,公募基金市场上共成立新基金174只,合计募集规模达到836.12亿元。在44只新发权益基金中,首募规模最高的是景顺长城智能生活,该基金于今年1月29日完成募集,募集规模达到15.27亿元。如果以如今基金的平均仓位计算,预计44只权益基金128.17亿元的首募规模将会带来93.61亿元的资金流入A股市场。

六、股票回购

据wind统计,今年以来,共有457家A股上市企业拟回购股票,进程包括股东提议、董事会预案、股东大会通过以及实施回购。其中,步入2月份以来,沪深两市共有66家公司实施股份回购方案,合计回购金额达28.79亿元。(见图八)

市场对于回购的进展有所争议,业内人士预计,未来几个月或将是回购的高峰。目前监管层对上市公司回购态度积极,出台法规也意在鼓励公司在合规范围内积极进行回购等来稳定股价,提振投资者信心。不过,从实际情况来看,2019年以来,35家上市公司虽回购期限过半,但仍未实施回购,部分未进行回购的公司反而发布了股东减持公告。因此,虽然回购能够带来一定的资金入市,且对指定个股的股价有利好刺激效应,但不同的个股仍需区别对待,近期随着股价回暖,上市公司回购动力不足,股东减持动力增加。

图八:A股拟回购情况与上证综指走势