经济周期对高科技企业创新性投资的影响

2019-03-13陈晓宇

陈晓宇

摘 要:自十七世纪以来,经济周期波动的复杂影响与经济学的整体发展密切关联,而创新引领的全新经济增长模式为我们提供了更多的思路和可能。在经济周期波动的背景下,各类高科技企业对于创新性投资的选择和策略有所差异,但以上市企业为基础的研究更多的认识了解了市场的优化结果和最终展现。本文在梳理和总结过往研究文献的基础上对于经济周期波动与高科技企业创新性投资关联性进行了分析,以2007年至-2017年的248家高科技企业财务数据为基础进行了协整检验和回归分析,显示出其受到经济周期的传导但并未受到显著影响等研究结果。

关键词:经济周期;高科技公司;创新性投资

一、 研究背景与意义

在世界范围内,经济周期的波动反映出各大经济体的整体走向,又密切影响着各国的宏观经济发展。就我国而言,2007年第二季度的GDP增幅达到了14.5%,是长期以来的增幅峰值。此后受到2008年金融危机影响,GDP增幅下挫,2009年第一季度仅为6.6%,差距显著,显示出经济周期的显著影响。

在经济周期更迭变化的背景之下,增强技术创新能力,改变经济发展模式,也同样是维持经济发展能力的有效方式。而高科技型企业与创新性投资无疑是对于创新能力的有效反映,依照最近一次R&D;普查数据,全社会研发资金投入达到了580亿元,主要来自于企业资金,应用于工业企业,在具体项目方面应用于实验研究、日常支出费用。由数据也可以进一步看出,企业研发在全国的科研投入和支出之中都占据较高比例,高科技型企业更是承担了企业研发支出的主要来源。

通过分析和讨论经济周期与创新性投资的密切关联,我们可以更为广泛的认识与了解经济周期波动在社会生产之中的传导,对于创新性投资与各类创新行为在这一传导机制之中的作用与地位有著更为广泛的了解。

在现实意义方面,通过对于创新性投资及其关联特性的描述,我们可以更多地了解高新型企业在经济周期波动背景之下的变化和发展,对于其财务数据的解读处理和后续的投资行为有着更为广泛的预测能力和评估标准。

二、 国内外研究文献

徐前春(2004)以实际经济周期理论的视角出发,对于世界经济周期及其发展脉络进行了分析和讨论,在整合多元文献资料与实证分析结果的基础上,对于世界经济周期的生成过程与传导机制进行了深入分析,并提出了相关建议。白洁(2011)从马克思经济危机理论的视角出发对于经济周期的变化和发展进行了分析与讨论。贾甫(2018)就企业在经济周期波动背景下的资产配置策略问题与环境适应水平进行了分析和讨论。M Niemira和P Klein(1998)对于世界上主要的经济周期理论,不同理论基础、内在差异性、外在表现、验证和结果进行了整合编纂,对于经济周期的测度方法进行了深入讨论和细致的阐述,有着很强的指导意义。

综合上述文献而言,现有的文献资料针对经济周期与高新企业创新性投资关联性的研究大多集中于创新性投资自身的周期性表现及其数据体现,或宏观经济波动与各类投资的整体关联,而对于经济周期变化与创新性投资的联系着墨较少,对于其关联性讨论和分析也相对较弱,缺乏成熟的理论模型,现有的实证分析也相对较少。

三、 经济周期测度

(一)经济周期的基本概念

全球范围内经济整体性趋同表现的高涨、萧条、复苏,并循环往复的重复发生,这一运行形态被称为经济周期。

2008年以来,我国经济增速保持在中等水平,增幅水平仍在回落,GDP增速、进出口量、贸易差等数据波动性与2008年之前相比高位运行,幅度较大,频率较高,单调区间延长,显示出经济周期的影响广泛而深远。

传统经济学理论更多探讨和分析经济周期的长期表现和根本来源,而伴随着有关数据和理论的不断丰富,经济周期变化的微观表现也愈发多的复杂因素的交织呈现。

在宏观上,不同理论对于经济主体的阐述和分析有着较大差异,但整体上都能较好的梳理出影响经济周期变动的主要因素,从经济系统的层面出发阐述金融周期波动的内在原因、外在表现和大体规律。而在微观层面上,毫无疑问,在经济周期的剧烈波动,大萧条与金融风暴之中,投资者作为理性主体展现出的非理性特指有着强烈的助推影响,消费者信心和多样的情绪因素在极端短期经济波动之中影响显著,而进一步造就了极为复杂的经济周期变化和波动情况。

(二)经济周期的测度和分析

尽管经济周期的有关理论研究较为复杂,但其外在表现仍然能够从经济数据之中归纳和总结。一般而言,我们将经济数据的宏观表现归纳为长期趋势,周期性变化,季节性波动和随机变化四类,而通过不同的拟合方式进一步整合成为函数体现,在这一基础上分析其内在规律。

更细致的讨论之中,随机变化包括长期而言不造成影响的均匀扰动和有方向性的随机扰动,大多来自于市场外因素的突发影响。而季节性变化与周期性变化则更多的体现为循环周期,往往在宏观经济发展背景下的不同周期区段之中都有所体现,从而在很大程度上影响和干扰了宏观经济周期变化的表现情况。

在剥离其他成分后,宏观经济的长周期波动,与创新性投资的关联性,则为本文的主要探讨内容其他经济数据的联动关系,则是本文的主要分析内容。

四、 创新性投资分析

(一)R&D;活动概述

2006年起,各上市公司依照会计条例披露其研发支出,为我们提供了充分而翔实的数据来源,用于讨论金融周期波动过程中的高新企业创新性投资变化情况及其内在关联。

根据2018统计年鉴的有关数据,截至2017年,全国科学研究开发领域的从业人员已经超过四百万人,其科研支出达到17606.1亿元,论文产出170万篇,专利产出370万件,技术交易市场总交易额1.34万亿元。在各类科研领域从业人员和支出之中,国家科学研究与开发机构所占比例较低,从业人员46.2万人,高校科技活动相对较低,从业人员91.4万人,而企业则占据了科研开发的绝对主体,从业人员273.6万人,涉及企业十万家,科研支出1.2万亿元。

(二)创新性投资

就科研经费的来源而言,仪器仪表制造业占据首位,其全年科研支出达到了210亿元,其次为计算机、通信和其它电子设备制造业,科研支出200亿元。此后为电气机械和器材制造业,科研支出124亿元,汽车制造业,科研支出116亿元。由此类数据可以看出,在我国高新企业科研支出之中,装备制造业在创新性投资之中的总体规模最大,其带动了我国主要的科研人员和科研项目增长。从地区的视角出发,科研支出主要来自于广东省和江苏省的高新企业,两省规模以上企业科研支出总量分别达到了186.5亿元和183.4亿元,同样展现出旺盛的企业发展和技术需求。

就高技术产业的投入产出整体情况而言,装备制造业仍然占据着重要地位。依照统计年鉴规模以上工业口径,科技部通过全面调查取得的研究与试验发展活动情况讨论,其定义下的高技术产业包括医药制造业,电子及通讯设备制造业,计算机及办公设备制造业,医疗仪器设备及仪器仪表制造业,信息化学品制造业。各类高技术产业主营业务收入16万亿元,其中电子及通讯设备制造业即占据,9万亿元,而高技术产业利润总量达到了1.13万亿元,其中医药制造业利润达到了3325亿元,利润率相对较高。

五、 实证研究

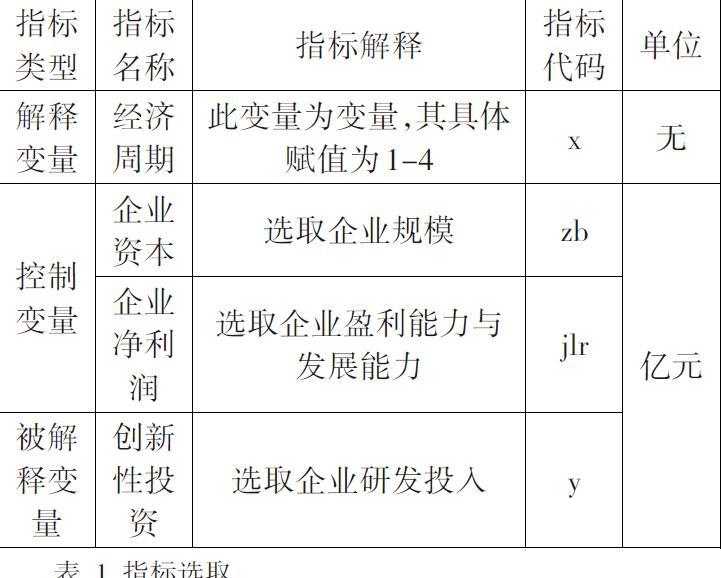

(一)指标选取

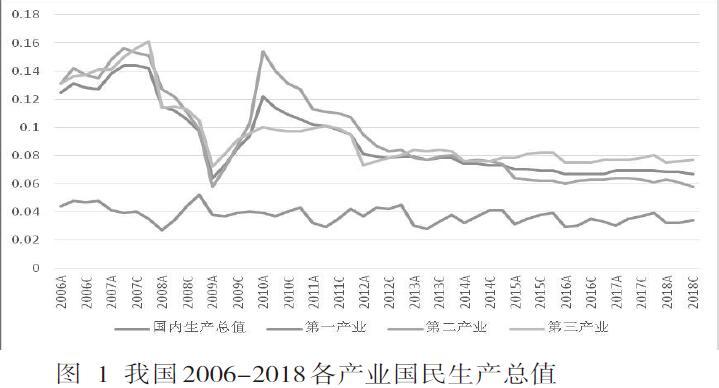

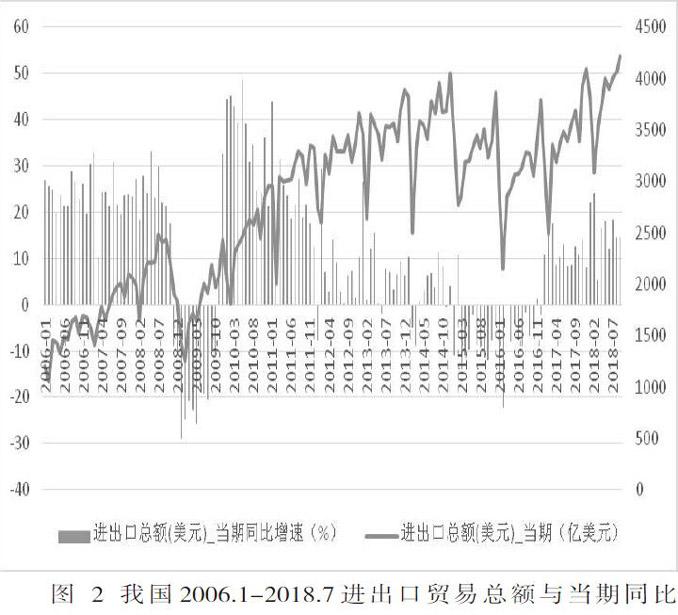

对于各类经济主体的详细描述能够更为实际的展现经济周期的变化情况,而我国作为全球主要经济体之一,有着经济周期整体发展研究的良好价值。依赖于经济周期理论,其外在表现主要显示为世界经济主体的趋同变化,而我国国民生产总值的整体变化与进出口贸易额的整体变化能够较好地反映出不同层次的经济发展,也为本文的经济周期阶段划分提供了基础。

由上图可以看出,根据经济周期之中,需求驱动和供给驱动的不同条件,可以将金融周期大致的区分为2007年第四季度及前的危机前高速增长期,2008年第一季度至2010年一季度的低速增长期,2010年第二季度至2011年第四季度的危机后高速增长期,及2012年第一季度至今的适速增长期。

为便于统计与计算,将危机前高速增长期取值为1,低速增长期取值为2,危机后高速增长期取值为3,适速增长期取值为4。在此基础上,笔者选择了248家高科技上市企业,对其2007年至-2017年的科研投入进行分析,并将部分财务指标纳入控制变量。

其具体指标如下表所示:

[指标类型 指标名称 指标解释 指标代码 单位 解释变量 经济周期 此变量为变量,其具体赋值为1-4 x 无 控制变量 企业资本 选取企业规模 zb 亿元 企业净利润 选取企业盈利能力与发展能力 jlr 被解释变量 創新性投资 选取企业研发投入 y ]

(二)平稳性检验

本文所选择的样本和数据具有较为明显的时间特性,需进行平稳性检验。本文使用Eviews8.0,得到结果如下表所示:

由表2可知,本文的数据通过平稳性检验,可进行进一步的分析。在此基础上,笔者对上述数据进行行政检验以了解各个指标之间的非线性关系。笔者使用Eviews8.0中的JJ检验,来完成对自变量和因变量的协整检验,得到结果如下:

由表4可知,解释变量与被解释变量之间存在长期均衡的关系,在长期的发展过程中具有紧密的联系。

(三)回归分析

对解释变量、被解释变量和控制变量进行回归分析,得到结果如表4所示:

由上表可知,P值>0.05,数据不构成回归关系。

(四)结果讨论

通过对于248家高科技上市企业的整体分析展现出其科研支出与宏观经济发展态势存在协整关系而不构成回归关系,即其受到外界宏观经济发展因素的显著影响,但在本文所探讨的周期范围内并未发生显著的自身改变。这一结果展示出创新发展背景下的经济发展与传统经济周期模型之中的投资行为内在差异表现,高科技上市公司的各类支出和获赠提财务状况自身是处于金融周期波动情况的传导体系之中的,但对于上市企业而言,其在经济周期的不同阶段背景下并未发生研发支出的显著改变,这也同样可能来自于不同的消费者信心等。

六、结论

(一)高科技上市公司创新性投资与金融周期变化存在协整关系。

(二)高科技上市公司创新性投资与金融周期变化不存在回归关系。

(三)创新性投资在受到金融周期的整体影响同时,数据显示其未发生此影响背景下的波动。

总体而言,经济周期的长期发展态势密切影响着经济主体的发展脉络和各类企业的投资决策,而在这一决策组合的探讨分析之中,创新性投资显著地未受到其冲击显著影响,保持着较高的稳定性。

参考文献:

[1]徐前春. 世界经济周期的生成和传导机制研究[D]. 浙江大学, 2004.

[2]白洁. 马克思经济危机理论及其当代价值[D]. 兰州理工大学, 2011.

[3]贾甫. 中国跨越经济周期的制约因素和应对机制[J]. 当代经济管理, 2018, 40(3): 1-6.

[4]Niemira M , Klein P . 金融与经济周期预测[M]. 中国统计出版社, 1998.

作者简介:

姓名:陈晓宇,性别:男,籍贯:重庆开县,研究方向:金融学。