基于DEA三阶段方法的甘肃省城市商业银行效率评价

2019-03-13崔宇/文

崔 宇/文

一、引言

对于沿丝路经济带的城市来说,甘肃省的经济基础比较薄弱。甘肃省银行业呈现出长期化、股权化、高杠杆、弱缓释等弱点,但是甘肃省具备丰富的自然人文资源和很强的政策优势。在国家针对西部贫困地区实行西部大开发战略以来,采取一系列措施对甘肃省扶贫、工业发展和基础设施等方面进行政策支持,挖掘甘肃省巨大的发展潜力,为甘肃省经济转型带来了巨大需求和市场机遇。甘肃省城市商业银行业搭乘经济带建设的顺风车,努力提高经济及金融发展水平,凭借自身优势实现了资产扩张,极大地支持和刺激了区域经济的增长。

银行业效率的测量方法最初是财务分析方法,但是这种方法由于没有考虑其他资产而难以准确地反映银行单位平均成本。1996年Miller和Noulas采用非参数DEA模型测算了美国银行业的效率状况,发现银行纯技术效率与其规模及盈利能力显著相关。2003年,张建华运用DEA模型分析我国不同银行类型的效率高低。股份制银行远高于其他两种类型银行,其次是国有银行,城市商业银行最低。之后随着DEA模型的逐渐改进,2007年庞瑞芝运用DEA方法对2004-2006年我国11家国有商业银行的效率水平进行分析,表明银行不良贷款率与银行效率成反比,经营费用与其成正比。

本文基于以上学者的研究对甘肃省商业银行业效率进行测度,并得出甘肃省城市商业银行效率相比于省内其他银行处于较高水平的结论并分析原因,对于甘肃省银行业未来发展方向和可持续经济增长有一定的现实意义。

二、甘肃省城市商业银行业效率评价的实证分析

1.基于DEA模型的甘肃省城市商业银行效率评价

(1)样本选择

本文根据数据可得性以及研究目的,选取工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、招商银行、浦发银行、兴业银行、民生银行、浙商银行、邮储银行、甘肃银行、兰州银行、农村信用社合作社等15家样本银行。数据期限为2012-2014年三年,数据来源为《甘肃金融年鉴》和中国银行业监督管理委员会。

(2)投入与产出指标以及环境变量选取

通过传统经济学理论,可以从利润最大化角度去测评银行效率。根据甘肃省银行发展现状以及数据可得性,本文以职工人数、营业支出作为投入变量,净利润和利息收入为产出变量进行研究。环境变量选取机构个数和批准成立时间。DEA模型包括投入导向和产出导向两种不同的类型。对于银行效率的研究控制投入要素在实际操作中比较容易,所以采取投入导向型。

(3)DEA效率评价

第一阶段,我们使用原始投入产出数据来评价初始效率。综合技术效率(TE)值由BCC模型计算可得,等于规模效率(SE)值和纯技术效率(PTE)值的乘积,TE=SE*PTE;第二阶段,我们进行SFA回归主要是为了将传统DEA模型的松弛变量分解为环境因素、管理低效率和统计噪声三个效应。第三阶段,利用第二阶段调整后的投入产出变量计算较为真实准确的效率。

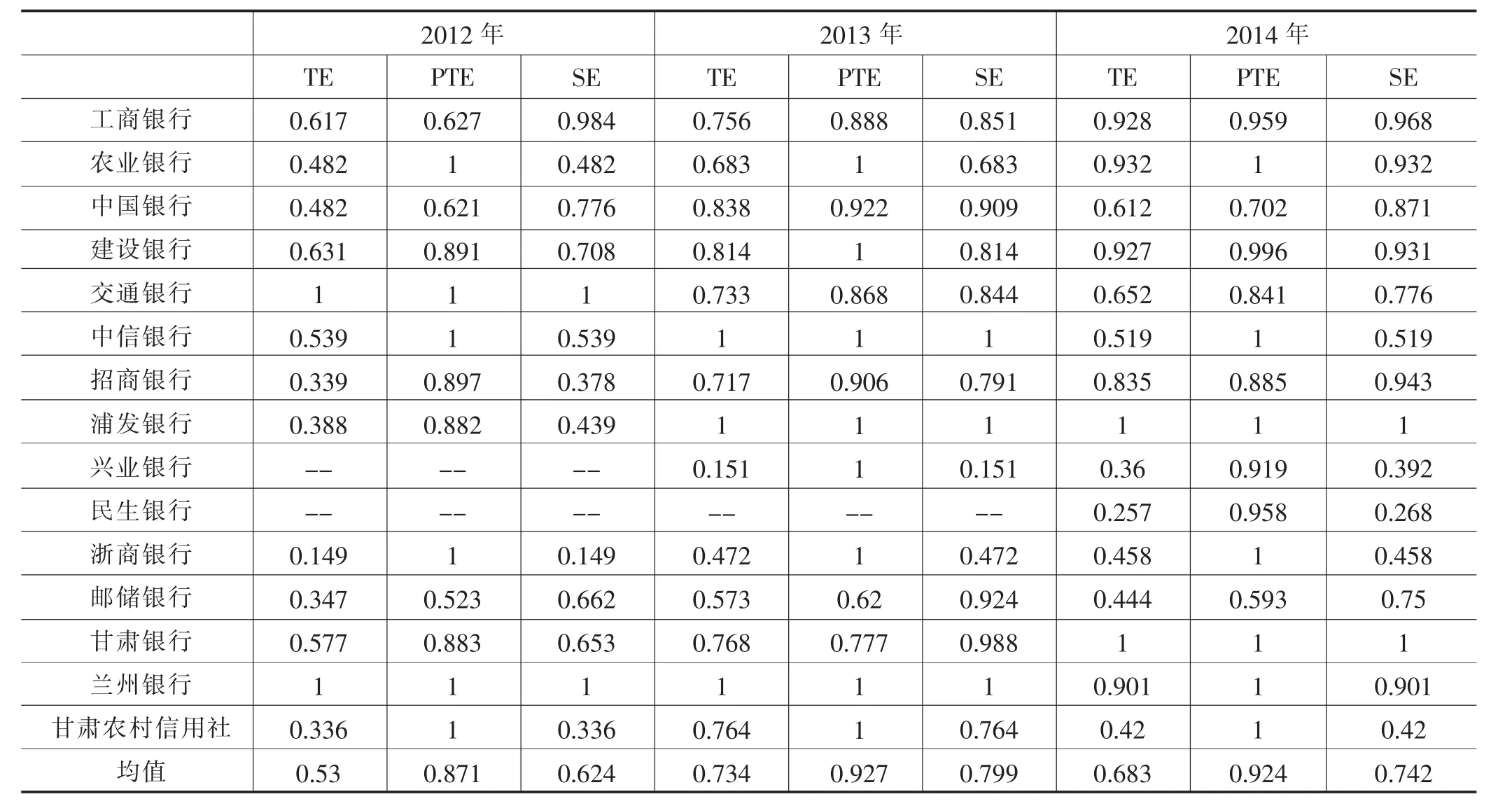

从综合效率值看,甘肃省银行业整体效率水平参差不齐。兰州银行的效率一直处于效率前沿,甘肃银行的效率2012年虽处于中等水平,但是处于逐渐上升趋势之后处于效率前沿。说明兰州银行对投入产出控制能力较强,甘肃银行也不断改进,其自身的盈利能力在不断增强;甘肃省内银行业纯技术效率水平比较稳定。甘肃银行纯技术效率开始虽稍有回落,但随着行内调整第二年便处于效率前沿面,而兰州银行在样本年限中一直处于效率前沿有很强的经营管理水平、金融创新能力以及技术运用能力;从规模效率上看,甘肃银行不断调整规模,使规模效率从中等水平提高到效率前沿水平,说明该银行已探索到最佳生产规模。而兰州银行此前规模效率一直处于前沿之后稍有下降,说明该行规模发展过快,使效率低下导致规模生产能力较弱,应该注重资产组合优化,减少投入以此来提高银行整体规模效率水平。

附表 2012-2014年甘肃省样本银行第三阶段DEA效率值

三、原因分析

由以上实证分析可知,这三年来甘肃省城市商业银行相比于省内其他商业银行,效率值均处于较高水平。说明在银行业改革转型的经济大环境下,甘肃银行和兰州银行运营能力和技术创新水平日趋成熟,已经成为甘肃省金融业发展的主力军。通过分析,我们发现以下原因:

1.盈利模式丰富,发力零售板块

甘肃省城市商业银行在传统盈利模式基础上,大力发力零售板块,丰富盈利模式。甘肃银行为临夏州的东乡族自治县餐饮个体户针对性地制定了5-20万元的餐饮贷款,其在2017年中间业务和零售板块业收入4.63亿元,同比增长了41.6%。兰州银行创建了电子商务平台,与省内牛肉面连锁餐厅进行切实合作,截止到2017年手续费和佣金收入达3.86亿元,同比增长了53.8%。城市商业银行高度重视新兴业务发展,努力创新加快培育新产品线的成长,寻找稳定持久的盈利模式。

2.政府有力支持,拓宽业务渠道

在甘肃省政府的大力支持下,甘肃银行不仅与省内多个政府部门进行长期的业务合作,而且与省内多家大中小型企业进行友好的战略往来。与此同时甘肃银行制定了政府、贫困户和银行分别与不同组织联合的多种贷款模式供农户选择,助力政府精准扶贫工作。甘肃省内一些地区进行了土地承包经营权、林权改革的试点,兰州银行则凭借这一政策优势针对农民手中的土地、林地承包经营权和宅基地使用权推出新兴业务,解决农民的融资问题,截至2017年末,兰州银行在“农村三权流转平台”发放贷款金额达到3.38亿元。

3.配备高素质人才,加强银行队伍建设

甘肃省城市商业银行建行以来秉承“人才兴行”战略,加大对职工的培训力度,培养职工适应信息化银行以及电子化金融系统模式的能力。兰州银行与甘肃省内各大高校联合订单培养了与银行业务配套的专业型毕业生,引进了一批高素质人才。甘肃银行重视雇员职业发展,并针对不同业务为雇员提供培训计划,重点提升职工发现和解决疑难问题的能力,建设学习型银行,为甘肃省经济可持续发展配备源源不断的人才。