基于TS2SLS的中国居民代际收入流动性研究

2019-03-13商玉萍李芳芝

李 超,商玉萍,李芳芝

(1.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030;2.上海财经大学 城市与区域科学学院,上海 200433)

0 引言

代际收入流动性的测度方法最早由Prais(1955)[1]提出 ,Shorrocks(1978)[2]、Solon(1992)[3]、Bjorklund 和 Jantti(1997)[4]都做了相关补充研究。目前关于代际收入流动性的测度方法主要有代际收入转移矩阵法和代际收入弹性法。前者能清晰地表达出家庭的代际转移方向,但不能获取到影响家庭代际转移的因素;后者虽然能克服这一缺陷,但难点在于难以获取精准的父子两代永久收入数据。目前,对中国收入的代际转移的测度[5-10],绝大多数都是利用CHNS、CHIP和CGSS调查数据,但由于使用的数据与方法不同,测度的结果差异较大,而且多数文献仅利用单年调查数据计算收入的代际弹性存在向下偏误。基于此,目前主流的解决办法是双样本两阶段最小二乘法(TS2SLS)。以TS2SLS的测度方法,结合CHIP1988年调查数据与CHIP2013年调查数据可以匹配出父子配对收入数据,更精准地测度出中国居民收入的代际流动性水平。

1 模型设定

1.1 代际收入弹性估计方法

传统的估计代际收入弹性的方法主要有相关系数和线性回归模型的估计方法[11],前者用的相对较少,只能测度一个相关程度;而后者是在假设父辈收入对数与子辈收入对数存在线性关系的条件下,对父辈和子辈的收入进行回归,对应的线性回归模型如下:

1.2 双样本两阶段最小二乘法

收入的代际流动性水平测度需要父辈收入和子辈收入数据的支撑,但当下现有的微观收入调查数据库均没有统计家庭中的父辈收入收据,即使有也存在“非永久收入”“年龄不对等”问题。所以目前研究代际收入流动性的困难主要集中在两个方面:一是缺乏同时包含父辈和子辈收入的长时间跨度数据,只能把当期收入作为永久收入。例如,年幼者和年老者收入较低甚至没有收入,不能代表他们在青年时期的收入水平。为此Solon(1992)[3]采用若干年的平均收入作为永久收入代替当期收入来测度代际收入流动性,但由于短期波动具有持续性,几年收入的平均值仍不能准确反映被调查者一生的永久收入情况。二是生命周期偏误,这一偏误源于使用数据时忽视被调查者的生命周期问题。即便获取了父子配对数据,但也会因为此时父子收入处于不同的生命周期,收入被低估。为此,Haider和Solon研究认为一个人30~40岁的实际收入最接近一生的真实收入。因此必须获取子辈和父辈在30~40岁的收入,并且配对,才能作代际收入流动分析。

针对以上两个难点,Bjorklund和Jantt(i1997)[4]采用双样本两阶段最小二乘法成功解决了父辈收入与子辈收入不匹配的难题,得到精准地父辈收入和子辈收入匹配值。基于这一解决方法,本文用代表真实的父辈收入值代表估计的父辈收入值为子辈样本、父辈样本中都有的工具变量,如父辈的受教育程度变量,那么父辈收入可以通过式(2)加以估计:

2 数据说明

本文以中国家庭收入调查数据库(CHIP)为数据源,该数据库从1988—2018年共经历了五次调查,分别为CHIP1988、CHIP1995、CHIP2002、CHIP2007和CHIP2013。该数据库每次都调查了全国约10000户家庭的收支信息,以及每个家庭的特征信息,适合代际收入弹性值的测算。而且CHIP数据库每个年份都分了城镇、农村两个样本,可以对城乡作异质性分析。

基于TS2SLS的研究视角,将已有的CHIP数据分成了父辈样本和子辈样本,其中CHIP1988为父辈样本,CHIP2013年为子辈样本。其中,对父辈样本CHIP1988采用TS2SLS的第一阶段估计,求出估计值γ̂j;对子辈样本CHIP2013采用TS2SLS第二阶段估计。对应的收入变量、工具变量定义如下:(1)子辈收入的统计年份为30~40岁,子辈出生时父辈的年龄为22~35岁,那么2013年样本中处于30~40岁的子辈对应在1988年样本中的父辈年龄为27~50岁;(2)收入主要由1988年进行消费者价格调整后的工资性收入衡量;(3)父辈收入估计的工具变量选择了受教育程度(以文盲、半文盲为参照组,具体的分类标准见后文表1)、职业类型(以管理者、负责人为参照组)、单位性质(以国有单位为参照组)三个变量。

3 实证结果

3.1 双样本两阶段最小二乘法估计结果

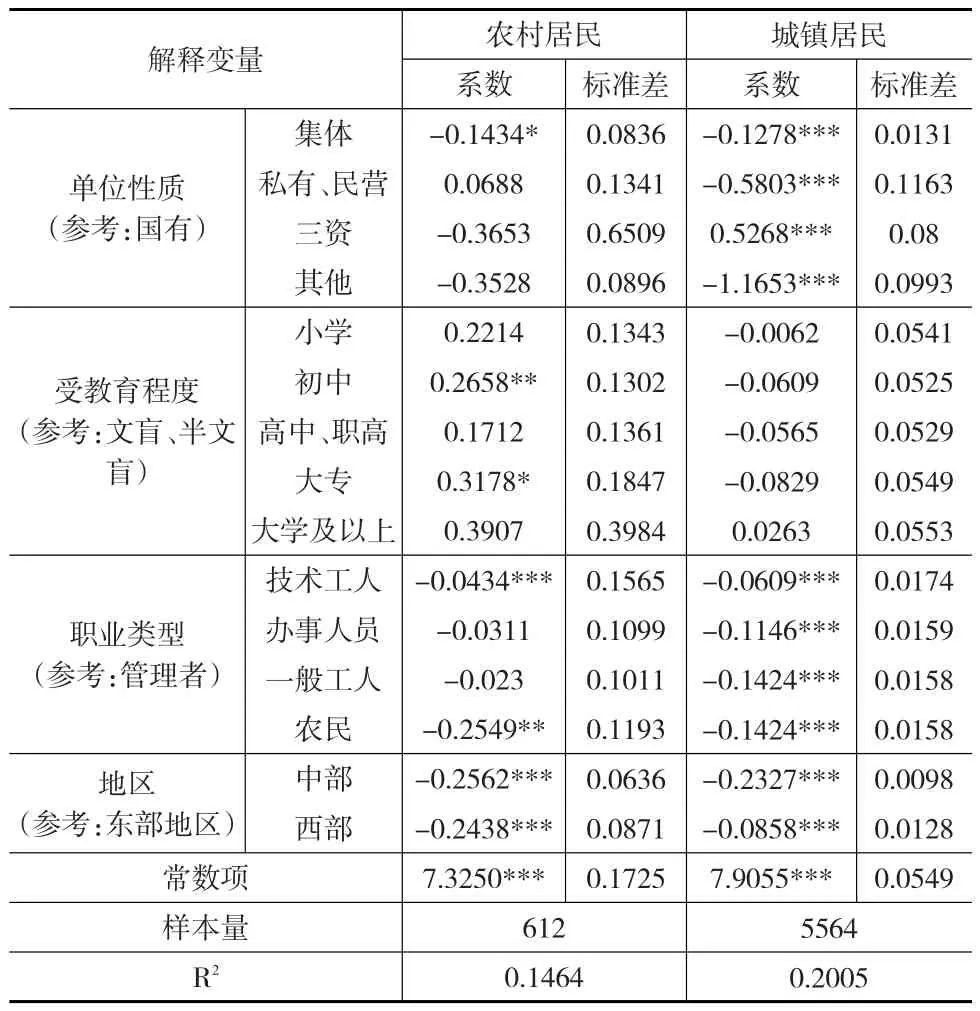

基于TS2SLS的研究视角,以CHIP1988父辈样本为样本数据回归方程(2),得到父辈收入与工具变量的待估计系数如表1所示。

表1的回归结果显示:城镇居民的父辈收入关于工具变量的回归,第一阶段估计结果效果较好,除了受教育程度变量的系数不显著外,其他如单位性质、职业类型、地区变量的系数都在10%的显著性水平下显著。另外,从系数的正负号和大小来看,(1)受教育程度越高对应的系数越大,同时伴随一个有趣的结论,文盲和半文盲的工资比大专以下学历的工资要高。(2)单位性质中,三资企业的比国有企业的工资高,集体企业以及私有、民营企业的工资最低。(3)管理者的工资高于技术工人、技术工人的工资又高于办事人员和一般工人工资。(4)东部地区的工资高于西部地区工资,西部地区工资又高于中部地区。

同样地,农村居民的父辈收入关于工具变量的回归,第一阶段估计结果效果不太好,受教育程度和单位性质变量的系数不显著,而职业类型、地区变量的系数大都在10%的显著性水平下显著。另外,从系数的正负号和大小来看,(1)受教育程度越高对应的系数越大,文盲和半文盲的工资最低。(2)私有、民营企业比国有企业的工资高,但国有企业工资要高于集体企业和三资企业。(3)管理者的工资高于一般工人工资,技术工人工资最低。(4)东部地区的工资高于西部地区工资,西部地区工资又高于中部地区。

表1 TS2SLS的第一阶段估计结果

3.2 居民收入的代际弹性估计结果

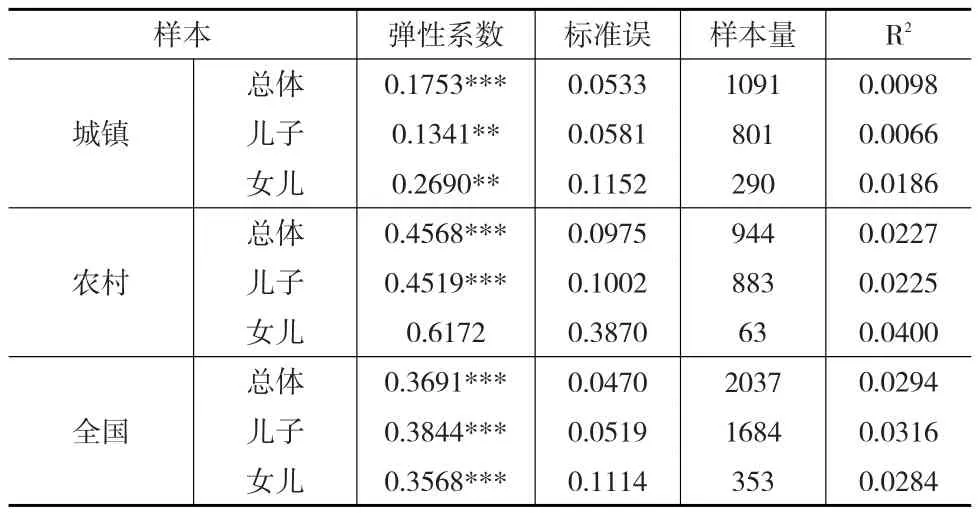

基于TS2SLS第一阶段的估计结果,以CHIP2013子辈样本为样本数据回归方程(3),得到子辈收入与父辈收入的待估系数如表2所示。其中结果分别报告了城镇、农村和全国样本的结果。

表2 居民代际收入弹性(TS2SLS估计)

表2的回归结果显示:TS2SLS模型估计的居民收入代际弹性值,除了农村居民样本中父女的代际收入弹性系数在10%的显著性水平下不显著外,其他系数均显著。其中,城镇居民样本中总体的收入代际弹性为0.1753,介于父子代际弹性值0.1341和父女代际弹性值0.2690之间,说明中国存在明显的代际收入传递现象,这与中国“子承父业”的传统相吻合。同样地,农村居民样本中总体的收入代际弹性为0.4568,介于父子代际弹性值0.4519和父女代际弹性值0.6172之间,说明农村地区收入的代际传递现象更加明显。总体来看,中国居民的代际收入弹性系数为0.3691,小于日本的0.40、美国的0.42、巴西的0.69、意大利的0.509,大于瑞典的0.28、英国的0.227、澳大利亚的0.19[12],说明中国居民的代际收入弹性介于中等水平。从中国居民父子与父女的代际收入弹性值来看,城镇居民的父子与父女的代际收入弹性分别为0.1341与0.2690,父女的代际收入弹性大于父子的代际收入弹性,反映了城镇居民中父亲收入对女儿收入的影响更大;同样,农村居民的父子与父女的代际收入弹性分别为0.4519与0.6172,父女的代际收入弹性仍大于父女的代际收入弹性,反映了农村居民中父亲收入对女儿收入的影响更大。这一结论与中国传统的“重男轻女”的思想相悖。可能的原因是,本文选取的女性样本较少,且都属于户主身份,是女性中收入较高的一部分群体,造成了较大的误差。另外,也与近年来女性地位的提高密不可分,导致父亲的收入对女儿的代际收入弹性影响较大。

3.3 居民收入代际弹性分位数回归

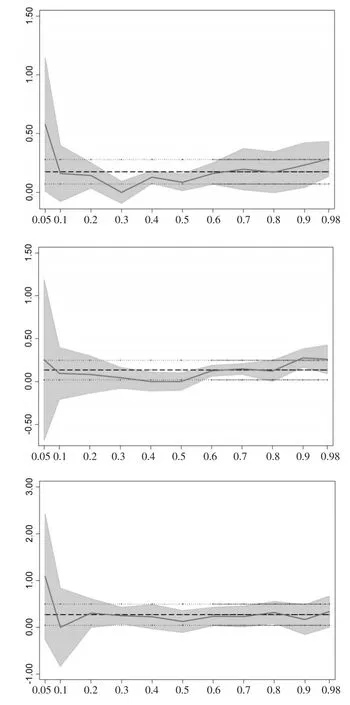

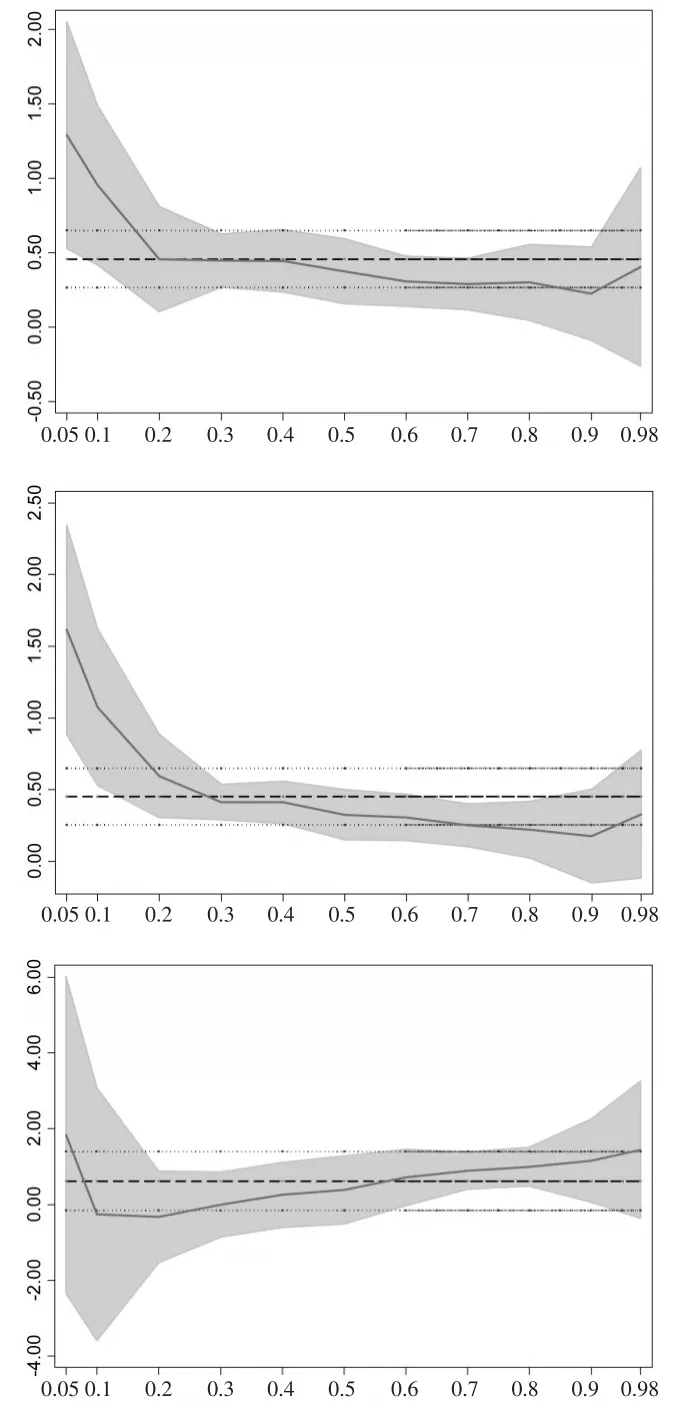

分位数回归可以有效地观察不同的收入群体的代际收入弹性变化情况,尤其是对低收入和高收入群体的分析可以很好地观察“代际贫困”和“代际富裕”情况,更好地解释社会不平等现象的全貌特征。表3为中国居民收入代际弹性分位数回归结果。对应的图1、图2、下页图3为城镇居民、农村居民和全国居民代际收入弹性分位数回归变化趋势,其中还分别考虑了父子、父女、总样本的情况。

表3 居民收入代际弹性的分位数回归结果

图1 中国城镇居民收入代际弹性分位数回归

图2 中国农村居民收入代际弹性分位数回归

图3 全国居民收入代际弹性分位数回归

表3与图1中,随着分位数增加(5%、10%、20%、…、90%、98%),城镇居民收入的代际弹性系数呈现“两头高、中间低”的特征。在分位数为5%和98%的情况下居民收入的代际弹性系数最高,而中等收入群体的居民收入代际弹性系数较低。说明中国的确存在所谓的“贫二代”与“富二代”,他们受到父亲收入的影响较大,而中等收入的居民受到父亲收入的影响较小。值得注意的是,分位数估计系数的标准误呈现“两头高、中间低”的特征,尤其是在收入分布最低端的5%分位数的标准误最大,分位数趋势图中的95%置信区间也直观地显示了在条件分布的两端变得更宽了,意味着,两端估计的系数相比中间而言较为不准确。城镇父子、城镇父女代际收入弹性的分位数回归结果与城镇居民总体趋势相近,都是随着分位数增加,代际收入弹性呈现“两头高、中间低”的特征。

表3与图2中,随着分位数的增加,农村居民收入的代际弹性系数呈下降趋势,其弹性系数由5%分位数的1.2892下降到90%分位数的0.2256,在95%分位数处为0.4033。由此表明,农村居民低收入群体的代际收入弹性系数大于对高收入群体的影响,反映了农村居民的“贫困代际”现象明显,但“富二代”现象不明显。农村父子代际收入弹性的分位数回归结果与农村居民总体趋势相近,都是随着分位数增加,代际收入弹性呈现逐渐下降的特征,但农村父女代际收入弹性的分位数回归结果与农村居民总体趋势相差较大,随着分位数增加,代际收入弹性呈现先下降后上升的特征,说明随着农村居民收入的提高,对女儿收入的影响更大。

表3与图3中,全国居民收入的代际弹性值由5%分位数的0.9735下降到30%分位数的0.3830,到90%分位数时为0.2927,98%分位数时仅有微弱的上升。图3中提供的全国居民父子与父女代际收入弹性的分位数变化趋势与全国居民总体样本特征相似,也与中国农村居民样本特征相似:分位数回归系数呈现先下降后上升的趋势,分位数回归系数的标准误呈现“两头高、中间低”的特征,但中国居民父子代际收入弹性波动幅度要大于父女代际收入弹性的波动幅度。

4 结束语

本文基于1988—2013年中国家庭收入调查(CHIP)数据,使用双样本两阶段最小二乘法(TS2SLS)获取父辈收入,估计了中国居民2013年的代际收入流动性水平。从基准回归结果来看,城镇居民代际收入流动性大于农村居民代际流动性,父子代际收入流动性大于父女代际流动性。从分位数回归结果来看,中等收入群体的代际收入流动性高于高收入群体和贫困群体,呈现明显的“代际贫困”与“代际富裕”特征。