未来寿险产品战略的思考

2019-03-09英国佰仕富人寿再保险有限公司

崔 巍 英国佰仕富人寿再保险有限公司

2018年是寿险产品战略最困难的一年,三年超高速增长过后,宽松宏观货币环境不再,取而代之的是史无前例的严监管,八百万名规模的代理人没能挽救颓势的销售,雪崩般的下滑让所有产品人倍感压力,然而在多年的初级水平创新后,产品看似已无路可走,未来的寿险产品究竟去往何方?监管高层讲的20年的双位数增长靠什么支撑?而这种发展背后,风险将发生哪些变化?笔者通过三大部分诠释对于未来寿险产品战略的思考。

一、当前寿险产品战略面临的挑战

(一)外部挑战

大多数公司过去几年的产品战略是以低利率、货币宽松、消费者预期宽裕为主要假设的,但这种宽松货币的趋势随着美国加息、退出QE,中国金融去杠杆而趋于结束,“现金为王”成为当下企业和家庭资产配置的重要考量。宏观金融环境使得主力理财型产品增量疲软,长久期、以养老储备为目的的理财险不再火爆是意料之中。

近年来,保障型保险市场也已大量快速覆盖。以健康险为例,重疾覆盖率在过去三年中大幅提升,城镇化人口中有支付能力的家庭,基本已经被覆盖一遍。

寿险代理人渠道的扩容能力也是产品战略面临的挑战之一。史无前例的800万人还能扩大吗?现有模式的红利还能持续多久?800万已达到我国城镇化人口的1%,保守估计过去20年中,至少有5000万人曾做过保险代理人,这占了城镇4亿劳动力的10%以上,基本上每三到四个城镇家庭中,就有一家是在做/做过保险营销的。而新单保费增速的下滑极大限制了营销员的数量,每新增100万名活跃营销员,至少需要2000亿元左右的年化长期险保单才能支撑其达到社平收入。

同时,寿险业正在经历史上最强的严监管,表现在产品上就是“限高、限长、限宽、限售”。

(二)内部挑战

对股东而言,价值红线是躲不过去的要求。目前主力销售的两大类产品,快返价值率较低,销量疲软的情况下,根本撑不起价值的脊梁,长期终身重疾成了价值的唯一救命稻草,但随着价格、佣金的激烈竞争和经营的恶化,高价值率的产品前景堪忧。

对渠道而言,产品是业绩差的背锅侠。2015—2017年是渠道的黄金三年,但2018年的开门红,给大家打了一针清醒剂。但人性,特别是销售的人性有一个共同的特点,成功多为自身强,失败只缘队友弱,销售认为的“猪队友”基本上非产品莫属,产品成为各家业绩差的背锅侠。

对代理人而言,产品佣金是稳收入的最重要支柱。销售的压力直接转化为营销队伍的活动率压力、留存压力,而这些迅速归集到代理人收入水平下降的压力,在卖不出去更多保单的情况下如何稳收入?产品佣金无疑成了最主要的目标。

二、制定未来产品的可能方向

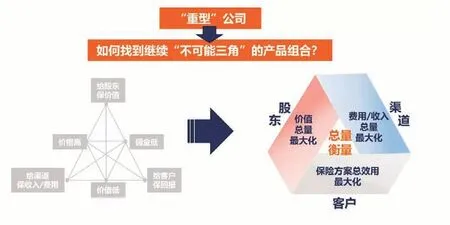

(一)当前寿险公司选择主力产品的深层逻辑

▶图2 股东价值、渠道费用与客户回报关系图

▶图3 产品战略的分化

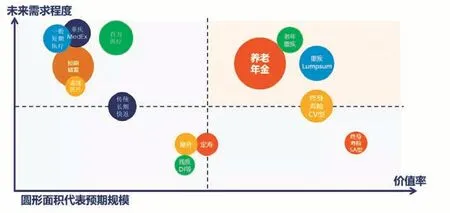

▶图4 未来产品的需求程度、价值率及预期规模

利率风险依然是体量意义上的最重要风险,但并非中短期主要矛盾。负债端方面,在监管的严管下,随着行业自律的增强,高或超高定价率产品大卖的可能性不大;资产端方面,未来几年全球整体是相对中高息的环境,另外中国发展中的国情、非储备货币的特性、高债务经济的特点都决定了其不太可能进入长期低息或超低息的环境,只要没有这些条件共同长时间发生,就不会有系统性风险。另外,利率的特性决定了它是经济政策的从属品,而非客观的不受政策短期影响,所以注定有相对短的周期性,因此整体风险可控。

重疾/癌症风险在未来若干年确将增大,但对公司的影响有限。观察历史和其他国家经验,重疾发生率虽有其医学的客观性,但更大程度上其变化多为社会行为变化导致,如体检率、医生行为、保险政策等,因此监管和政府有一定的调节空间去控制发生水平。所以重疾虽然属于生物风险,但并非完全不受控。另外对于重疾产品而言,利差是其最大的利润来源,一定程度的死差损完全可以由利差益来弥补。因此就中国市场而言,未来若干年此风险确实在增大,但其受政策影响会很大,且其对直保公司的影响程度有限,不至于影响到公司的生死存亡。

长寿风险目前微乎其微,但这才是公司长期需要防范的最大风险。首先,长寿风险的隐蔽性高,大部分公司对此不重视,认为自己产品不含太多长寿风险,且能与死亡内部抵消,但事实上这是短视行为,由于此种风险的隐蔽性,多为承保后几十年才爆发,因此容易被当前管理层故意或非故意忽略。其次,长寿风险的周期长、可逆性低,长寿风险属于典型的生物风险,变化缓慢但周期长,一旦出现趋势,通常扭转需要十几甚至几十年,所以一旦误判,有可能很多年方向不会扭转,如欧洲过去几十年中,年死亡率平均改善率约2%。最后,长寿风险的影响规模大,通常长寿风险影响的都是年金等生存金类险种,影响规模远大于健康险,以某年金产品为例,死亡率年改善1%,相当于投资收益需上升0.7%。