投资者的博彩行为研究

——基于盈亏状态和投资者情绪的视角

2019-03-07陈文博陈浪南王升泉

陈文博,陈浪南,王升泉

(1.中山大学岭南(大学)学院,广东 广州 510275;2.中山大学国际金融学院,广东 珠海 519082)

1 引言

博彩心理早已根植于人心,博彩行为不仅广泛存在于日常生活,还存在于金融市场中。股票市场的投资者常常盲目追涨,有时甚至以赌博和投机的心态对待股票投资。那么,究竟应如何判定投资者在股票市场中有博彩行为?投资者又缘何如此呢?学术界对此已进行了一系列研究[1-3]。

股票市场中的博彩行为主要表现为投资者偏好购买“博彩型”股票,即高特质波动率、高特质偏度和低价格的股票[1]。这三个维度的指标较为全面地刻画了投资“博彩型”股票和购买彩票的相似之处:低价格迎合了人性中“以小博大”的博彩心理,“高特质偏度”意味着“博彩型”股票和彩票的收益特点十分相似(有低概率获取极高收益);“高特质波动率”表明投资“博彩型”股票和购买彩票一样都属于“高风险”行为。此外,正如Kumar[1]所言,强调“高特质波动率”还因为股票收益率波动大才使得投资者相信有机会获取高收益,否则即使收益率的特质偏度很高,投资者依旧认为股票“暴涨”是个偶然事件,不会再次发生。

投资者为何青睐“博彩型”股票呢?理论上认为[2-3]这源于投资者偏好偏度。与传统金融学认为只有系统性偏度才会影响股票价格[4]不同,行为金融学认为特质偏度也会影响股票价格[5]。Barberis和Huang[6]根据前景理论[7]构建理论模型研究发现,由于投资者往往高估小概率事件发生的可能性,导致收益率偏度越高的资产越容易被投资者“高估”,从而使得资产收益率偏度与资产未来收益率的关系显著为负。此外,刘维奇等[8]认为投资者喜欢过去价格变化幅度较大的股票,而特质波动率较高的“博彩型”股票显然会吸引投资者。Kumar等[9]实证发现宗教信仰也会影响投资者的博彩偏好,在天主教徒占比较高的地区,当地投资者持有“博彩型”股票的意愿更强烈。Kumar[1]和Kumar等[10]还发现,当宏观经济疲软时,投资者的博彩偏好会更加强烈。Gao Xiaohui和Lin Tes-chun[11]以及Dorn等[12]则指出购买彩票和投资“博彩型”股票之间具有很强的替代性。国内研究中,孔东民等[13]发现中国股市也存在博彩溢价,并认为是由股市的知情交易者驱动的。郑振龙和孙清泉[3]提出使用高换手率、高的历史日收益率和低股价来识别股票的博彩特性,结果发现,我国股市存在显著的博彩偏好,但没有明显的行业聚集和个股持续现象。李培鑫等[14]根据Kumar[1]构建彩票型股票指数,也发现“彩票型”股票收益率显著低于“非彩票形”股票,并且研究发现规模较小、流动性较差、ST以及机构持股率较低的公司,“彩票型”股票和“非彩票形”股票的收益率相差更大。廖理等[15]使用某证券公司投资者的交易数据,实证研究发现:年轻、男性、投资经验少、换手率高以及处于西部地区的投资者更青睐“博彩型”股票。

综上所述,现有文献结果仅表明投资者总体上表现出博彩偏好,但鲜有研究关注哪些因素会影响投资者的博彩行为。高特质偏度属性虽然意味着“博彩型”股票有机会大幅上涨,但其高特质波动率属性又使得投资“博彩型”股票风险很高,并且如Statman[16]所言,在考虑交易成本后,投资“博彩型”股票其实是“负和博弈”。鉴于此,我们不禁产生疑问:面对这样的收益特点和高风险,投资者始终都对“博彩型”股票青睐有加吗?刘渝琳和郑效晨[17]通过构建理论模型并研究指出,投资者风险偏好对资产配置具有显著影响。根据前景理论[7]以及Barberis等[18]的研究结果可知:投资者处于盈利状态时会厌恶风险,那么此时投资者持有或购买“博彩型”股票的热情依旧不减吗?陆静和周媛[19]以及陈其安和雷小燕[20]都研究表明中国股市受到投资者情绪的显著影响。Baker和Wurgler[21]认为投资者在情绪高涨时会盲目乐观并有显著的投机倾向,而在情绪低落时,投资者会以较为理性和冷静的态度面对资本市场。那么,投资者在情绪低落时是否仍然会过度追逐“博彩型”股票而忽视其高风险特性呢?

本文正是要探讨投资者所处盈亏状态和投资者情绪对博彩行为的影响。

2 样本选取和实证指标

2.1 样本选取和来源

我们选取沪深两市全部A股从2000年1月至2017年9月的数据为研究样本。本文剔除金融类股票和经过ST、PT处理的股票。股票交易数据和财务数据以及封闭式基金数据都来源于国泰安(CSMAR)数据库;中国股市的三因子数据来源于锐思(RESSET)数据库;居民消费价格指数(CPI)、工业品出厂价格指数(PPI)、宏观经济景气指数来源于万德(WIND)数据库;月度新增投资者开户数来源于中国证券登记结算公司。

2.2 变量

2.2.1 资本利得量(Capital Gains Overhang)

我们根据Grinblatt和Han[22]构造资本利得量,该变量可度量某股票大部分持有者的盈亏程度。

对于每一只股票,在每月末,首先通过过去五年的周收盘价和换手率(我们要求至少要有60%的非缺失值)计算出参考价格(Reference Price),计算公式如下:

RPi,t=

(1)

然后再构造资本利得量,计算公式如下:

(2)

由公式我们可知,当CGOi,t为正数(负数)时,表示股票i在t月的大部分持有者处于盈利(亏损)状态。

2.2.2 学术型股票博彩指数

我们根据Kumar[1]的定义并借鉴Kumar, Page和Spalt[10]的方法构造度量股票博彩特性的指标——学术型股票博彩指数。

我们首先定义股票i在t月的均价Pricei,t,即个股月度成交金额与交易股数的比值。相较于收盘价,月度均价更能反映股票在月内的总体价位。

然后构造股票的特质波动率和特质偏度。根据Ang等[23],对于每只股票,先使用当月的日度数据做如下回归:

ri,d-rf,d=αi,d+βMKT,d(MKTd-rf,d)+βSMB,dSMBd+βHML,dHMLd+εi,d

(3)

其中,ri,d、rf,d分别为股票i在当月第d日的收益率和无风险收益率,(MKTd-rf,d)、SMBd、HMLd分别为股票市场在当月第d日的市场因子、公司规模因子和账面市值比因子。然后根据如下公式构造股票i在t月的特质波动率(IVoli,t)和特质偏度(ISkewi,t):

(4)

(5)

其中Si(t)是股票i在t月的交易日集合,Ni(t)表示股票i在t月的交易天数。

在每个月,将所有股票分别根据特质波动率、特质偏度和股票均价排序,其中特质波动率和特质偏度是按由低到高的顺序排列,股票均价是按由高到低的顺序排列,并依次赋值1,2,……,N,其中N为该月份的股票总数。

股票i在t月的学术型博彩指数公式为:

Gamble1i,t=

(6)

其中,IVol_Ranki,t,ISkew_Ranki,t,Price_Ranki,t分别代表股票i在t月的特质波动率排名、特质偏度排名和股票均价排名。

2.2.3 直观型股票博彩指数

由于特质偏度这一指标过于学术化,无法被普通投资者直接观测和计算,因而使用特质偏度刻画“博彩型”股票的收益率特点并不符合投资者的实务操作方式和行为特征。Bali等[2]使用“股票一个月内的最大日度收益率”这样易于观测的指标作为股票特质偏度的代理变量。从统计学角度看,特质偏度越高就代表股票的上涨幅度越大(虽然大幅上涨这一事件的概率较低),显然股票“一个月内的最大日度收益率”就是股票特质偏度大小的直接表征[2]。此外,由于单独使用特质偏度无法全面刻画投资者的博彩行为(比如缺少“低价格”这一维度的指标,就无法反映投资者“以小博大”的博彩心理)。为此,我们构造容易被投资者直接观测的复合指标——直观型股票博彩指数。

我们定义Maxi,t为股票i在t月最大的日收益率,在每个月,将所有股票分别根据特质波动率、最大日收益率和股票均价排序,其中特质波动率和最大日收益率是按由低到高的顺序排列,股票均价是按由高到低的顺序排列,并依次赋值1,2,……,N,其中N为该月份的股票总数。

股票i在t月的直观型博彩指数公式为:

Gamble2i,t=

(7)

其中,IVol_Ranki,t,Max_Ranki,t,Price_Ranki,t分别代表股票i在t月的特质波动率排名、最大日收益率排名和股票均价排名。

学术型和直观型博彩指数的值都介于0和1之间,越接近于1,代表该股票的博彩特性越强。

2.2.4 投资者情绪

参照Baker和Wurgler[19],并结合中国股市的实际情况以及数据的可获性,本文选取封闭式基金折价率、IPO规模、IPO首日收益率、市场换手率、新增投资者开户数作为度量中国股市投资者情绪的指标[24]。

封闭式基金折价率是其月度加权平均值,计算公式为:

(8)

其中,N为沪深两市当期的封闭式基金数量,Pi,t是基金i在t月的收盘价,NAVi,t是基金i在t月末的单位净值。

IPO规模(IPONt)为当月首次公开发行募集资金数量。IPO首日收益率为(RIPOt)当月新上市股票首日收益率的加权平均,计算公式为:

(9)

市场在t月的换手率(Turnovert)是当月市场交易量与市场流通股数之比。

当月新增投资者开户数(NIAt)从中国证券登记结算公司网站获取。

考虑所有情绪代理变量当期和滞后一期的指标(共10项):首先进行第一次主成分计算,采用第一至第五主成分(前五个主成分的累积贡献率达到89.35%)的加权平均(以特征根为权重)作为综合情绪指标,并与10个情绪代理变量做相关性分析,从中选取5个相关性较高的指标,分别为:CEFDt、IPONt、RIPOt-1、Turnovert-1和NIAt-1,然后为了消除宏观经济对投资者情绪的影响,用三个宏观经济变量(居民消费价格指数、工业品出厂价格指数、宏观经济景气指数)分别对这5个指标做回归,得到的残差作为剔除宏观经济影响的投资者情绪指标,并再次使用主成分分析法,取第一至第三主成分的加权平均得到投资者情绪指数,最终股票市场在t月的投资者情绪指数计算公式如下:

Sentit=0.2660×ECEFDt+0.3163×EIPONt+0.3623×ERIPOt-1+0.0495×ETurnovert-1+0.2646×ENIAt-1

(10)

这里的ECEFDt、EIPONt、ERIPOt-1、ETurnovert-1、ENIAt-1分别指剔除了宏观经济影响的封闭式基金折价率、IPO规模、IPO首日收益率、市场换手率和新增投资者开户数。

由于新增投资者开户数最早只能查询到2003年1月,并且由于我们在构造投资者情绪指数时需要使用滞后一期的数据,因此我们的投资者情绪指数是从2003年2月开始的。

2.2.5 控制变量

公司规模:LnSizet表示股票i在t月的公司规模对数,公司规模以股票的流通市值来度量,单位为百万元。

账面市值比:LnBMi,t表示股票i在t月的账面市值比对数,账面市值比用股票市净率的倒数来度量[3]。

换手率:Turni,t表示股票i在t月的换手率。

反转效应:Reti,t-1代表股票i在(t-1)月的收益率,用于控制反转效应。

动量效应:Reti,t-2,t-12表示股票i从(t-12)月至(t-2)月的累积收益率,用于控制动量效应。

非流动性:根据Amihud[25],股票i在t月的非流动性指标计算公式如下:

(11)

其中,Di,t表示股票i在t月的交易天数,Ri,t,d和Voli,t,d分别表示股票i在t月第d交易日的收益率和成交金额(单位为亿元)。

贝塔系数:根据Bali等[2]的方法度量股票i在t月的贝塔系数Betai,t.

杠杆率:股票i在t月的杠杆率Leveragei,t为总负债和总资产之比。

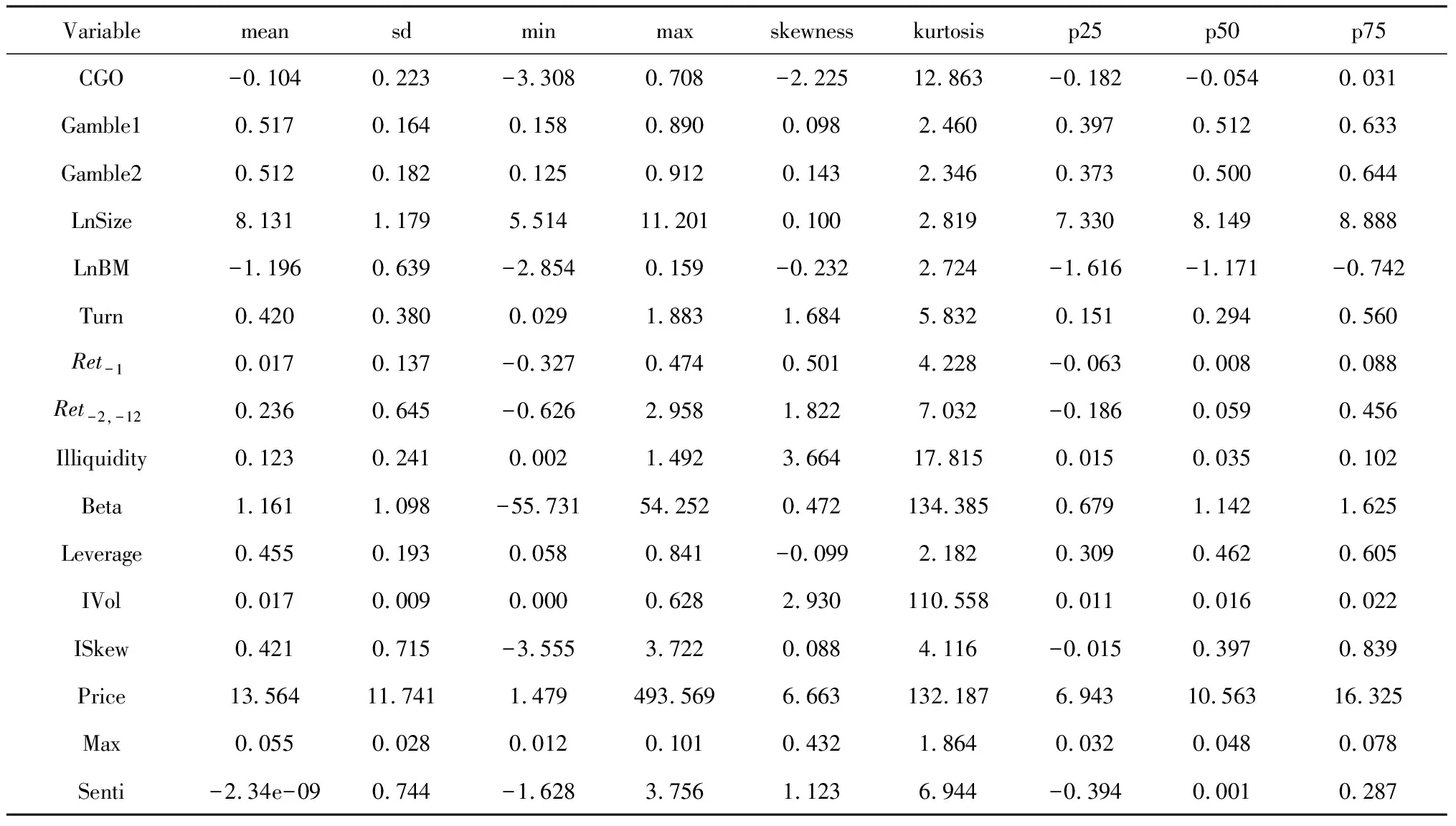

本文对变量在1%和99%处做了winsorize缩尾处理。表1给出了所有变量的描述性统计。

表1 变量的描述性统计

注:mean为均值,sd为标准差,min为最小值,max为最大值,skewness为偏度,kurtosis为峰度,p25为25%分位数,p50为中位数,p75为75%分位数。

3 实证结果及分析

我们想要回答两个问题:第一、盈亏状态会影响投资者的博彩行为吗?第二、情绪会直接影响投资者的博彩偏好吗?情绪又是否会影响投资者的风险态度进而影响其博彩行为呢?博彩行为其实属于非理性投机交易行为,如Baker和Wurgler[19]所言,投机交易常常产生于市值较低和波动率较高的股票中。传统的Fama-MacBeth回归对每只股票赋予了相同的权重,忽略了个股间存在市值差异,为了表明本文结果反映的是市场整体状况而并不是由低市值股票所导致,我们使用以股票流通市值为权重的Fama-MacBeth回归。

3.1 投资者所处盈亏状态对其博彩行为的影响

我们首先研究盈亏状态是否会影响投资者的博彩行为。为此,我们将资本利得量与两种股票博彩指数分别相乘做交互项,用Fama-MacBeth回归实证分析交互项对股票未来收益率是否有影响,计量模型如下:

Reti,t=α+β1CGOi,t-1+β2Gamblei,t-1+β3CGOi,t-1×Gamblei,t-1+β4LnSizei,t-1+β5LnBMi,t-1+β6Turni,t-1+β7Reti,t-1+β8Reti,t-2,t-12+β9Illiquidityi,t-1+β10Betai,t-1+β11Leveragei,t-1+εi,t

(12)

其中下角标i表示股票i,Reti,t表示股票i在t月的收益率,其他变量如本文第二部分所示。

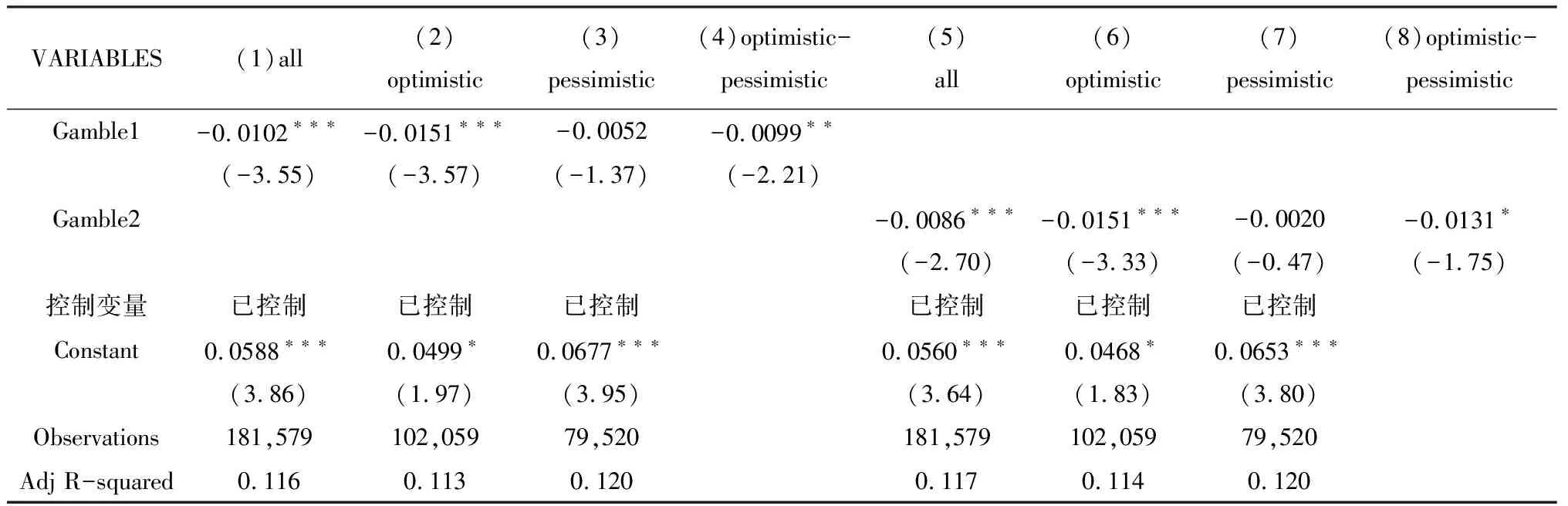

回归结果如表2所示。Model 1和Moodel 3表明不论使用哪种指标度量博彩特性,股票博彩特性与股票未来收益率的关系都显著为负,再次表明博彩行为的确存在于中国股票市场。

在Model 2和Model 4中,资本利得量与两种股票博彩特性指标的交互项系数估计量均显著为正。这表明投资者的博彩行为会受到所处盈亏状态的显著影响。系数为正意味着:当资本利得量为正时,股票博彩特性越浓,股票未来收益率会越高;这是因为处于盈利状态的投资者会厌恶风险[7],面对风险较大的“博彩型”股票,投资者不愿意冒险买入或继续持有,而是希望通过出售股票实现盈利,这会使得该股在当期面临较大抛压,博彩特性越强,抛压越大,从而导致当期股票价格下降过多,随着股票价格回到原本应处于的价位,股票在未来收益率自然相对较高,这就使得当大多数投资者处于盈利状态时,股票博彩特性对股票未来收益率具有显著正影响。同时,交互项系数显著为正表明当资本利得量为负时,股票博彩特性越浓,股票未来收益率越低;这是因为处于亏损状态的投资者会偏好风险[7],虽然“博彩型”股票风险较大,但它的博彩属性可能会弥补自己的账面损失,投资者主观高估“博彩型”股票大涨的可能性,愿意承受风险继续持有甚至是增持该“博彩型”股票,这会导致“博彩型”股票股价被“高估”,随着股票价格回到理性价位,股票在未来收益率自然会相对较低,这使得当大多数投资者处于亏损状态时,股票博彩特性对股票未来收益率具有显著负影响。

表2 投资者所处盈亏状态对其博彩行为的影响

注:***,**和*分别代表在1%,5%和10%水平下显著,圆括号中数值为t统计量。限于文章篇幅,暂不报告控制变量的回归结果。下同。

3.2 投资者情绪对博彩行为的影响

3.2.1 投资者情绪对博彩行为的直接影响

如果Sentit大于投资者情绪指数的中位数,则t月为投资者情绪高涨(optimistic)期,反之则为投资者情绪低落(pessimistic)期。通过分组,我们分析不同情绪下,投资者是否始终偏爱“博彩型”股票。回归模型如下:

Reti,t=α+β1Gamblei,t-1+β2LnSizei,t-1+β3LnBMi,t-1+β4Turni,t-1+β5Reti,t-1+β6Reti,t-2,t-12+β7Illiquidityi,t-1+β8Betai,t-1+β9Leveragei,t-1+εi,t

(13)

其中下角标i表示股票i,Reti,t表示股票i在t月的收益率,其他变量如本文第二部分所示。

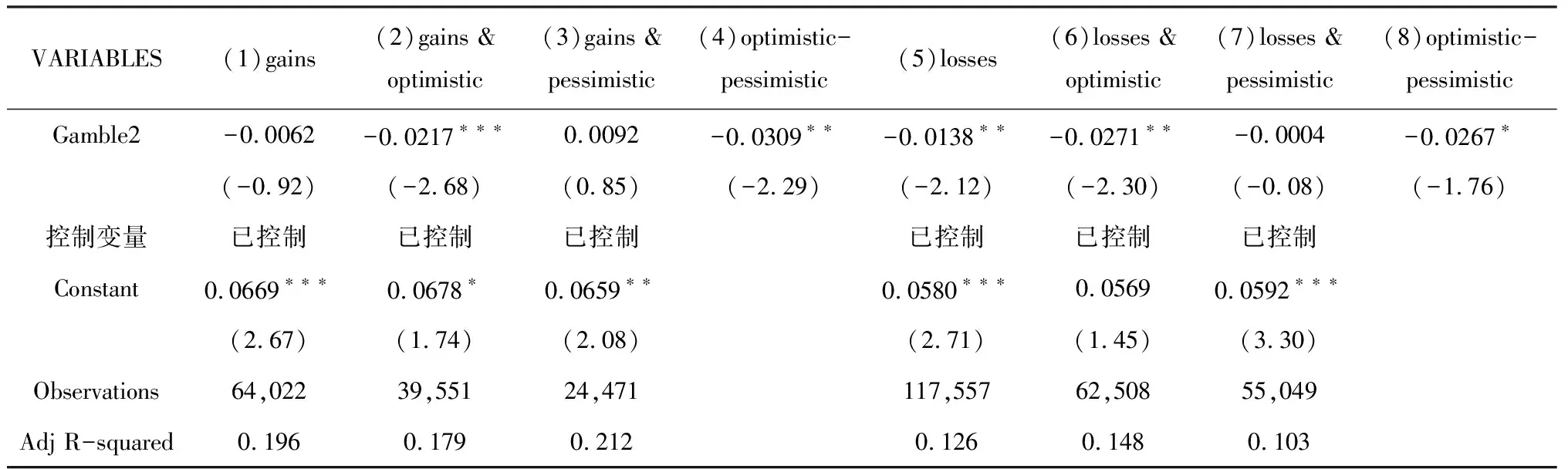

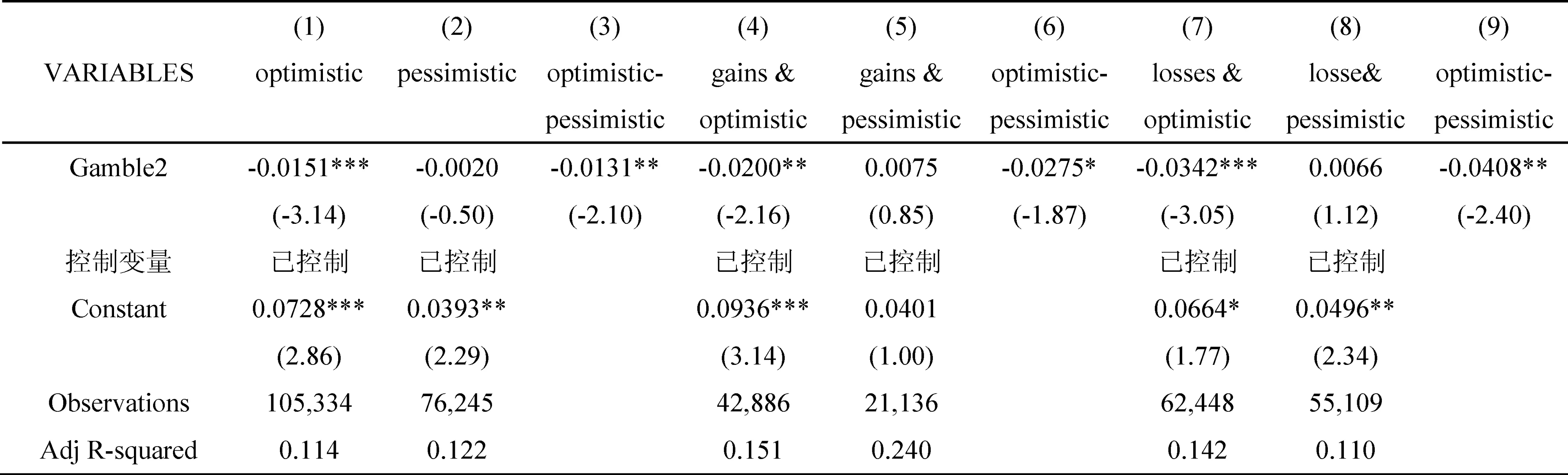

回归结果如表3所示。因为本文的投资者情绪指数始于2003年2月,作为基准结果,第(1)列和第(5)列的回归结果是基于2003年2月至2017年的9月的数据回归而得。正是由于投资者对“博彩型”股票的偏爱和过度投资,导致股票博彩特性越强,未来收益率反而越低。虽然投资者总体上表现出博彩偏好,但第(3)列和第(7)列的结果却表明,当投资者情绪低落时,股票博彩特性对股票未来收益率的影响不再显著。这是因为情绪低落时,投资者会趋于理性[19,24],面对风险较高的“博彩型”股票,投资者不再像平时一样敢于冒险一搏。可见,情绪对投资者的博彩行为具有显著的直接影响。

表3 投资者情绪对博彩行为的直接影响

3.2.2 投资者情绪对博彩行为的间接影响

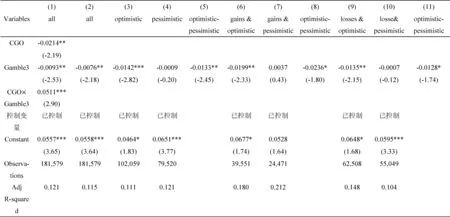

除却直接影响,情绪是否还会通过影响投资者的风险态度而间接影响其博彩行为呢?为此,我们根据盈亏状态首先将股票分成两类,然后再根据情绪分组回归实证模型(13)。回归结果如表4和表5所示。表4和表5的第(1)列都是对处于盈利状态的全部股票回归后的结果,而表4和表5的第(5)列都是对处于亏损状态的全部股票回归后的结果。与之前使用交互项时的实证结果一致,投资者处于盈利状态时,的确不再青睐“博彩型”股票。表4和表5第(2)列的回归结果表明,股票博彩指数对股票未来收益率有显著负向影响,这表明:当投资者情绪高涨时,处于盈利状态的本应当厌恶风险的投资者此时却依旧偏好“博彩型”股票。而表4和表5第(7)列则显示,股票博彩指数对股票未来收益率不再有显著影响了,这表明:当投资者情绪低落时,处于亏损状态的本应当偏好风险的投资者此时却不再钟情于“博彩型”股票。由此可见,情绪可以通过影响投资者的风险态度而间接影响投资者的博彩行为。

4 稳健性检验

4.1 使用过去三年的周度数据构造资本利得量

散户众多的中国股市,投资者的投资期限一般相对较短,为更准确反映中国股市投资者的投资期限,我们对于每一只股票,在每月末,使用该股票过去三年的周度收盘价和换手率来构造资本利得量。回归结果如表6和表7所示,可见本文结果依然成立。

4.2 对股票博彩特性的另一种度量

考虑到我国股市的涨跌停板制度,郑振龙和孙清泉[3]认为使用股票“在一个月内最大3个日收益率的均值”更适合作为股票特质偏度的代理变量。为此,我们使用特质波动率、一个月内最大3个日收益率的均值、股票均价构造第二类直观型股票博彩指数,构造方法同本文第二部分所示。回归结果如表8所示。可见本文所有结论仍然成立。

表4 投资者情绪对博彩行为的间接影响——基于学术型股票博彩指数的回归结果

表5 投资者情绪对博彩行为的间接影响——基于直观型股票博彩指数的回归结果

表6 关于学术型博彩指数的实证结果(资本利得量由股票过去三年周度数据构造而得)

表7 关于直观型博彩指数的实证结果(资本利得量由股票过去三年周度数据构造而得)

续表7 关于直观型博彩指数的实证结果(资本利得量由股票过去三年周度数据构造而得)

表8第二类直观型股票博彩指数的相关实证结果

4.3 对信息反应不足

Zhang[26]指出,投资者对信息通常会反应不足,这导致有利好(空)消息的股票会被低(高)估,而股票风险越高,股价被低估或高估的程度会越严重。资本利得量为正(负),很可能是因为股票过去有利好(空)信息,投资者对信息反应不足会导致资本利得量为正(负)的股票被低(高)估,同时此股票博彩特性越浓,被低(高)估的程度会越严重,而被低(高)估的股票未来收益率会相对更高(低)。因此,股票博彩指数和资本利得量的交互项对股票未来收益率有显著正向影响很可能是因为投资者对信息反应不足造成的。为控制这种现象对本文结果的影响,我们按照Zhang[26]的方法,以股票过去收益率作为股票过去信息的代理变量,并与股票博彩指数相乘做交互项,加入实证模型中,具体回归模型如下:

Reti,t=α+β1CGOi,t-1+β2Gamblei,t-1+β3CGOi,t-1×Gamblei,t-1+β4LnSizei,t-1+β5LnBMi,t-1+β6Turni,t-1+β7Reti,t-1+β8Reti,t-2,t-12+β9Illiquidityi,t-1+β10Betai,t-1+β11Leveragei,t-1+β12Gamblei,t-1×Reti,t-2,t-12+εi,t

(14)

其中下角标i表示股票i,Reti,t表示股票i在t月的收益率,其他变量如本文第二部分所示。回归结果如表9所示,本文结论依然成立。

4.4 投资者情绪的另一种度量

对于封闭式基金折价率和IPO首日收益率,有部分学者使用算术平均值而非加权平均值,还有部分学者使用当月公开发行股票数量度量IPO规模。而关于市场换手率和新增投资者开户数,现有文献中的度量方式基本相同。为此,本文还使用封闭式基金平均折价率、IPO首日平均收益率、当月公开发行股票数量、市场换手率和新增投资者开户数来构造投资者情绪指数,我们称之为第二类投资者情绪指数,构造方法如本文第二部分所示。第二类投资者情绪指数的最终计算公式如下:

表9 考虑投资者可能存在对信息反应不足这一现象后的实证结果

Senti2t=0.2559×ECEFD2t-1+0.1857×EIPON2t+0.3834×ERIPO2t+0.1001×ETurnovert-1+0.3342×ENIAt

(15)

这里的ECEFD2t-1、EIPON2t、ERIPO2t、ETurnovert-1、ENIAt分别指剔除了宏观经济影响的封闭式基金平均折价率、当月公开发行股票数量、IPO首日平均收益率、市场换手率和新增投资者开户数。实证结果如表10和表11所示,显然本文结果依旧稳健。

4.5 其他稳健性检验

当我们使用股票过去五年的数据构造资本利得量时,由于要求至少要有60%的非缺失值,加之我们的股票数据始于2000年1月,因此回归数据的完整时间区间应该为2002年12月至2017年9月。但正如本文第二部分所述,我们的投资者情绪指数最早只能从2003年2月开始。为此,作为基准结果,表3至表5的第(1)列和第(5)列、表6至表7的第(1)列,表8的第(1)列和第(2)列,所报告结果的时间区间都是从2003年2月至2017年9月。但是,当我们使用完整时间区间的数据做回归后,本文结果依旧全部成立。

我们还做了其他稳健性检验:当资本利得量是由股票过去三年数据构造时,学术型和直观型股票博彩指数基于第二类投资者情绪指数的相关回归结果依旧稳健;第二类直观型股票博彩指数基于投资者情绪指数的相关回归结果也依然稳健。限于文章篇幅,暂不报告这些回归结果,如若需要,本文作者可以提供。

表10关于学术型博彩指数的实证结果——基于第二类投资者情绪指数

表11 关于直观型博彩指数的实证结果——基于第二类投资者情绪指数

5 结语

本文使用Fama-MacBeth回归模型和中国股市2000年1月至2017年9月的数据,实证研究发现风险态度和投资者情绪对股票市场博彩行为有显著影响。这是因为投资者在做投资决策时并不能做到传统金融理论中所假设的“完全理性”,而是会受到情绪和所处盈亏状态的影响。根据前景理论,当投资者处于盈利状态时,投资者会厌恶风险,而“博彩型”股票风险都相对较高,此时投资者并不愿意冒险买入或继续持有“博彩型”股票,而是希望通过出售该股以实现盈利;当投资者处于亏损状态时,投资者会偏好风险,投资者会主观高估“博彩型”股票大涨的可能性,因而愿意承受风险继续持有甚至是增持“博彩型”股票,希冀该股票大涨后弥补自己的账面损失。情绪会直接影响投资者的博彩行为,情绪高涨时投资者会更加偏好投资“博彩型”股票。此外,情绪还会通过影响投资者风险态度而间接影响其博彩行为。

本文的研究结果对股市投资者和监管机构具有现实启迪意义。对于投资者而言,不应盲目相信股票表面价量信息,更不应存有博彩和投机心态,而应该关注上市公司业绩和发展方向并同时综合考量“大盘”走势后再做出判断。此外,投资者还应该学会理性看待市场各种信息,减轻市场情绪对自身投资决策的非理性影响。对于监管机构而言,应该加强对投资者的教育和引导,提高投资者的金融知识素养和投资水平,强化投资者的理性投资理念。同时,监管机构应当加强上市公司信息披露监管制度建设,抑制市场过度投机情绪,努力提高市场运行透明度,使投资者坚信应当以专业理性的心态和方式对待股票投资。