产融结合:“助推主业”还是“脱实向虚”?

2019-03-06李文贵蔡雍蓉

李文贵 蔡雍蓉

【摘 要】 文章以2007—2016年A股非金融类上市公司为研究样本,检验持股金融机构对非金融上市公司主业发展的影响。实证检验发现:第一,持股金融机构虽然可以显著缓解企业投资不足问题,但也会显著抑制主业投资率;第二,当以创新投入和创新产出衡量企业创新时,持股金融机构与创新活动显著负相关。以上研究结论说明持股金融机构抑制了主业的短期发展和长期发展,使经济面临“脱实向虚”的威胁,为产融结合抑制实体经济发展提供了微观层面的证据,拓展和深化了上市公司持股金融机构经济后果的相关研究,对监管部门如何引导产融结合促进实体经济发展具有一定的借鉴意义。

【关键词】 产融结合; 持股金融机构; 企业创新; 主业发展

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2019)03-0063-04

一、引言

2016年底召开的中央经济工作会议明确提出要坚持推进供给侧结构性改革,同时提出继续深化供给侧结构性改革的重要任务之一是着力振兴实体经济。目前我国实体企业面临转型升级的压力,而金融业在市场和政府双重助力下快速发展。那么,金融业是否真的起到“助推主业”的作用呢?

一方面,持股金融机构可以缓解企业融资约束问题,“助推主业”,中国企业广泛存在信贷约束的情况,持股金融机构从内外两方面为企业主营业务的发展提供了及时、充足的资金供给,从而提高产业资本在扩张过程中快速出击、把握机会的能力;另一方面,我国非完全市场化的金融资本价格形成机制为金融行业带来了较高的回报率[ 1 ],资本的逐利性驱使大量资本投入金融领域,“挤出”实业投资和创新,使经济发展“脱实向虚”。

近年来,我国金融行业蓬勃发展,实体企业涉足金融领域的现象日渐普及。然而,与实践形成鲜明对比的是学术界对此鲜有关注。鉴于此,笔者从短期——投资效率和主业投资率以及长期——创新活动两方面考察,以发现持股金融机构对实体经济的作用机制。本文着重检验以下三个问题:第一,持股金融机构能否提高非金融上市公司投资效率,它分别与投资不足和投资过度是什么关系;第二,持股金融机构是否有助于增加企业对主营业务的投资;第三,持股金融机构对企业创新活动又会有什么影響。

本文的贡献在于:理论方面,本文的研究将有助于拓展和深化上市公司持股金融机构经济后果的相关研究,现有文献主要关注上市公司持股金融机构对企业融资约束、投资效率和总体业绩的影响,但是极少深入研究其对主业发展的影响,本文从短期和长期两个维度提供了持股金融机构如何影响主业发展的新解释和新证据;实践方面,本文的研究结论表明,持股金融机构虽然可以缓解企业的融资约束问题,缓解其投资不足,提高其投资效率,但是在金融业短期高额投资回报率的驱动下,资本再一次投入金融领域而流出实体经济,造成资金“空转”,主业投资率和创新活动受到“挤压”,使经济发展“脱实向虚”,本文的研究为上市公司经济活动和监管部门制定政策提供了相关理论支持。

二、理论分析与研究假设

(一)持股金融机构影响主业发展的微观机理

融资约束理论主要考察资金的可获得性。根据来源的不同可将企业资金分为内部资金和外部资金,持股金融机构可以在一定程度上缓解企业内外部融资约束问题。首先,企业通过参股金融机构可以分享其高额利润率,增加自身的盈余资金和自有资金。其次,中国企业投资的重要外部资金来源是信贷资金[ 2 ],而持股金融机构能够确保企业更便捷地获得稳定的信贷资金。其作用机理主要在于以下三方面:第一,持股金融机构可以有效降低实体企业和金融机构之间的信息不对称程度,降低交易成本,缓解融资约束[ 3 ];第二,企业可以通过持股银行等金融机构直接影响其信贷决策;第三,持股金融机构可以为企业的融资能力向外界传递积极的信号,是一种声誉和隐形担保机制,增强了企业的信用评级。

委托代理理论主要考察资金的使用性。在第一类代理问题下,管理者为了满足管理权私利,会更倾向于将有限的资金分配到金融领域,同时企业对金融投资业绩“重奖轻罚”的特点[ 4 ]也助长了管理者热衷将资金投入金融领域的风气。在第二类代理问题下,出于控制权私利和套利投机目的,大股东更热衷通过持股金融机构获得超额短期收益。

(二)持股金融机构对主业发展的短期影响

非金融企业的总体投资是实业投资和金融投资之和[ 5 ],持股金融机构能否提高企业对主营业务的投入,从短期上推动实体经济的发展,需要综合总体投资效率和主业投资率考虑:只有在后者增加的基础上,前者的增加才能说明企业主业投资效率得到了切实提高,持股金融机构能够“助推主业”;否则,说明持股金融机构带来了“脱实向虚”困境。

有关持股金融机构与企业投资效率的关系,本文主要从投资不足和投资过度两方面展开分析。第一,根据前文的分析,持股金融机构为企业带来了更为充裕的自有资金和信贷融资,这有助于减少企业因资金短缺而导致的投资不足[ 6 ]。第二,张敏等[ 2 ]发现企业的投资过度倾向与其可利用的资源显著正相关,而持股金融机构为企业带来了更为充裕的资金和良好的融资预期。同时,管理者为满足个人私利往往会滥用资源,进一步加剧企业过度投资。但是,在银行等金融机构的监督和负债融资的压力下,高管做出投资决策时更为谨慎,这抑制了企业的过度投资行为[ 7 ]。因此,持股金融机构对投资过度无显著影响,提出以下假设。

H1:持股金融机构能够显著缓解企业的投资不足,改善投资效率。

我国实体经济正处于转型升级阶段,主营业务利润率持续低迷,与之相反的是金融行业快速发展,投资回报率远超传统行业,出于逐利动机,企业会将过剩的产业资本抽离主业转而投入金融领域;同时,根据委托代理理论,主业投资活动通常具有周期长、风险大、结果难以确定等特征,企业管理者和大股东出于降低个人成本的考虑,更愿意将资金投资于短期收益高的金融领域,以期获得管理权私利和控制权私利[ 8 ]。所以,实体企业跨行套利行为抑制了企业的实体投资,致使其逐渐偏离主营业务[ 9 ],提出以下假设。

H2:持股金融机构会显著降低主业投资率。

(三)持股金融机构对主业发展的长期影响

创新是企业可持续发展的第一生产力。相比投资对实体企业主业发展的影响,创新的影响更体现于长期上。创新活动具有不确定性高、持续时间长、所需资金庞大的特点,而持股金融机构会“挤出”企业创新。首先,创新活动的不确定性使外部人员难以监督创新活动的全过程,而新兴市场国家信息不对称程度深,资本市场流动性较差,外部资本市场难以确定企业创新活动的投资价值[ 10 ],所以为其提供资金的意愿也往往较低。其次,涉足金融领域会加剧投资短视问题,两类代理问题下管理者和大股东为了个人利益愿意把资金进一步投向金融资产以快速获得利润。创新是一个积累的、集体的和不确定的过程,这一过程需要相应的资源配置,具有开发性、组织性和战略性,而中国作为发展中国家,市场建设尚不完全,市场的资本配置效率较低,产业间信息不对称程度较高,尚且不能承担驱动创新的重任,由此指出以下假设。

H3:持股金融机构会显著挤压创新投入和创新产出。

三、研究设计

(一)研究样本与数据来源

本文选取2007—2016年沪深A股非金融类上市公司为研究样本,从短期——投资效率和主业投资率及长期——创新活动两方面分析非金融上市公司持股金融机构对主业发展的影响。样本包括13 806个观测值,为剔除端值的影响,本文对主要连续变量进行1%分位数的Winsorize处理。本文使用的上市公司控股金融机构数据、公司财务特征、董事会特征以及公司创新活动数据来自Wind数据库、Csmar数据库以及中国专利数据库。

(二)研究设计

借鉴李维安等[ 11 ]的研究设计,使用以下模型对研究假设进行检验:

模型(1)和模型(2)用来检验上市公司持股金融机构对投资效率的影响。根据李维安等[ 11 ]的研究,本文使用Richardson模型[ 12 ]来测量样本企业的投资效率,具体如模型(1),INVt为企业当年新增加的投资支出。对于模型(1)回归后得到的回归残差,本文将用INV_Ot表示回归残差为正,用INV_Ut表示回归残差为负(为方便理解此处取绝对值),并用INV_At表示回歸残差的绝对值,该值越大,说明企业越偏离最佳投资水平。模型(2)中企业的投资状况分别用非效率投资(INV_At)、投资不足(INV_Ut)和投资过度(INV_Ot)来表示;Fint表示企业是否持股金融机构,当企业这一年度持股金融机构时取1,否则取0。在模型(3)中,Variable表示被解释变量,分别由以下指标衡量:Investt、R&Dt-1和Innot+2。Investt表示企业主业投资水平,因为固定资产是非金融企业经营的核心资产[ 13 ],所以本文用企业投资于固定资产、无形资产等其他长期资产的现金之和与总资产之比表示;R&Dt-1表示创新投入水平,用滞后一期的研发投资与总资产之比表示;Innot+2表示创新产出,用t+2期的专利产出水平来表示。

Controt为控制变量。借鉴杜勇等[ 14 ]的研究,本文控制变量包括:总资产净益率(Roat)、股权集中度(Top1t)、独董比例(Dirt)、企业规模(Sizet)、资产负债率(Levt)、销售收入增长率(Gsalest)和公司成立年龄(Aget)。此外,Indusdummy表示行业固定效应,用以控制行业层面的差异;Yeardummy为时间固定效应,用以控制不可观测时间因素对企业的共同冲击;?着t为随机误差项。

四、实证分析

(一)描述性统计

表1列示了模型(1)—模型(3)中主要变量的描述性统计结果。Fin是对企业是否持股金融机构的衡量,其均值为0.2454,表明超过20%的企业持股了金融机构,说明非金融上市公司涉足金融领域的现象比较普遍,值得关注。有关投资效率的12 646个有效观测值中,7 560个投资不足,5 075个投资过度,说明在我国企业中,投资不足比投资过度更为严重。主业投资率的均值为4.66%,说明我国实业投资率较低。R&D和Inno分别代表企业创新投入与创新产出,用研发支出占总资产之比和专利产出申请衡量,前者均值为0.0049,后者均值为0.6074,这说明企业创新动力普遍不足。在此背景下,考察持股金融机构对投资效率、主业投资率和创新活动的影响是有意义的。

(二)回归分析

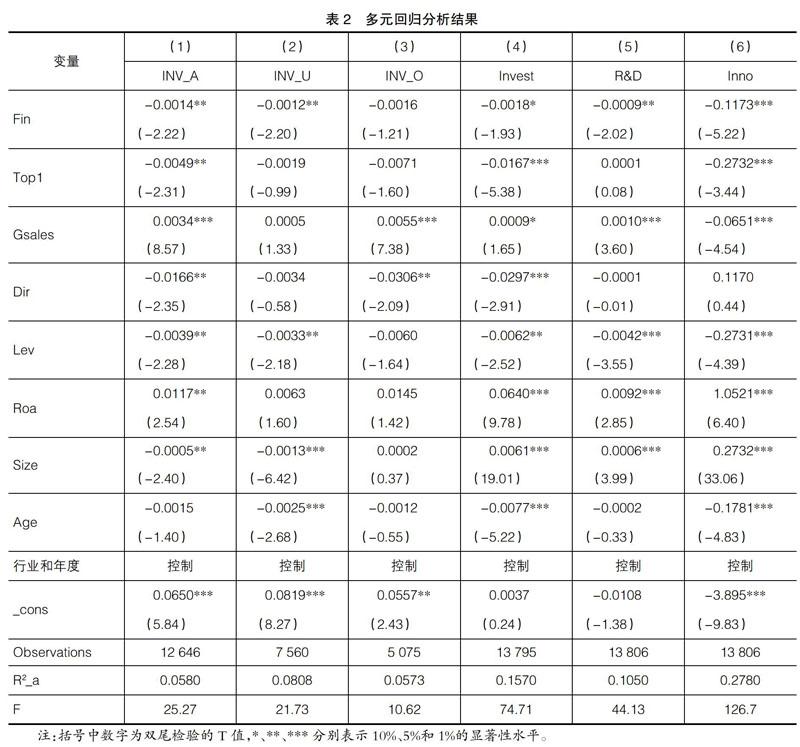

本文的回归结果见表2,其中模型(1)—模型(4)检验持股金融机构对投资效率和总体投资效率的影响,模型(5)和模型(6)检验持股金融机构对创新活动的影响。从模型(1)(2)和(3)可以看出,持股金融机构Fin与非效率投资INV_A和投资不足INV_U都在5%的水平上显著负相关,与投资过度INV_O没有显著相关关系,说明持股金融机构能够显著抑制企业的投资不足,从而提高企业投资效率,回归结果支持假设1。模型(4)为持股金融机构与主业投资率的回归结果,持股金融机构Fin与主业投资率Invest在10%的显著性水平上负相关,说明持股金融机构会明显抑制企业对主营业务的投资,支持假设2。从模型(5)和(6)可以看出,持股金融机构Fin与创新投入R&D在5%的水平上显著负相关,与创新产出Inno在1%的水平上显著负相关,说明在两类代理问题的抑制下,持股金融机构会显著挤压企业的创新活动,实证结果支持假设3。以上回归结果表明,持股金融机构从短期和长期两方面都抑制了实业发展,使实体经济的发展面临“脱实向虚”的危险。

(三)稳健性检验

为了使研究结论更为稳健,本文从三方面展开稳健性测试。第一,改变主业投资率和创新产出的估计方法,选取长期资产改变量与总资产之比和固定资产原值增加值与总资产之比衡量主业投资率,以发明专利申请的数量和非发明专利申请的数量衡量创新产出;第二,将全行业样本范围缩小至制造业企业;第三,采用上市公司对金融机构的持股比例作为持股金融机构的代理变量。在以上三种情景下重新运行模型(2)和(3),检验结果均支持本文主要结论。

五、结论与建议

基于2007—2016年Csmar、Wind和中国专利数据库的数据,本文从短期——投资效率和主业投资率以及长期——创新活动两方面分析非金融上市公司持股金融机构对主业发展的影响,结论如下。

首先,从企业投资效率和主业投资率综合检验上市公司持股金融机构对主业发展的短期影响,实证结果显示,持股金融机构可以通过缓解投资不足显著提高企业投资效率,但是也显著降低了主业投资率,说明企业未将金融领域中所获得的额外资金投资于实体经济,而是继续投入金融机构,形成一种“投资金融机构—获取利益—投资金融机构”的炒钱循环。所以,持股金融机构并未缓解主业投资的融资约束,反而会使主业投资不断缩小,造成实体企业逐渐“空心化”。因此,从短期上看,持股金融机构会使经济发展“脱实向虚”。其次,从创新活动出发,检验上市公司持股金融机构对主业发展的长期影响,检验发现,持股金融机构“挤出”了企业创新投入和创新产出,表明持股金融机构从长期上也同样抑制了主业发展。由此得出结论:中国上市公司持股金融机构并未对经济发展产生“助推主业”的作用,反而使其面临“脱实向虚”的危险。

本文的研究结论有助于拓展和深化上市公司持股金融机构经济后果的相关研究,从短期和长期两个维度提供了持股金融机构影响主业发展的新解释和新证据。需要特别指出的是,虽然持股金融机构可以缓解投资不足、提高企业投资效率,但同时也会抑制主业投资和创新活动,给经济带来“脱实向虚”的危险。因此本文对监管部门如何引导实体企业利用产融结合模式促进主业发展具有一定借鉴意义。

【参考文献】

[1] 谢家智,王文涛,江源.制造业金融化、政府控制与技术创新[J].经济学动态,2014(11):78-88.

[2] 张敏,张胜,申慧慧,等.政治关联与信贷资源配置效率[J].管理世界,2010(11):164-171.

[3] 万良勇,廖明情,胡璟.产融结合与企业融资约束:基于上市公司参股银行的实证研究[J].南开管理评论,2015(2):64-72,91.

[4] 徐经长,曾雪云.公允价值计量与管理层薪酬契约[J].会计研究,2010(3):12-19.

[5] 宋军,陆旸.非货币金融资產和经营收益率的U形关系:来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111-127.

[6] 吴超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105-119.

[7] 童盼,陆正飞.负债融资、负债来源与企业投资行为:来自中国上市企业的经验证据[J].经济研究,2005(5):75-84.

[8] 文春晖,李思龙,杨金强,等.两权分离、代理成本与资金空转:来自2007—2015中国实体上市公司的证据[R].中国金融改革开放的理论与实践高峰论坛,2016.

[9] 王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[J].中国工业经济,2016(11):73-89.

[10] DURNEV A,LI K,MORCK R,et al. Capital markets and capital allocation:implications for economies in transition[J]. Economics of Transition,2004(4):593-634.

[11] 李维安,马超.“实业+金融”的产融结合模式与企业投资效率:基于中国上市公司控股金融机构的研究[J].金融研究,2014(11):109-125.

[12] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[13] 张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016(12):32-46.

[14] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-133.