基于DEA的中国证券市场竞争力国际比较

2019-03-05易荣华邵洁浩

易荣华,邵洁浩

(中国计量大学经济与管理学院,浙江 杭州 310018)

1 引言

证券交易所被认为是市场经济的轴心,除了提供证券流通的场所,证券交易所还有资金筹集、价格发现、信息披露、资源配置等功能,一个高效率的证券市场是保证经济持续健康发展的必要条件。在全球证券交易所互联互通以及上市和交易竞争加剧的趋势下,一国证券市场的相对竞争力水平关系到本国证券市场的运行效率和国际地位。我国的上海和深圳两个证券交易所自1990和1991年设立以来,始终处于快速的发展进程中,据世界证券交易所联合会(WFE)2016年年鉴数据,上交所和深交所的上市公司市值总量分别位列第4和第6位,但在其上市公司总市值最大的21个证券交易所中,只有上交所和深交所没有外国公司上市,在国际化程度方面甚至远远落后于印度等发展中国家。近年来,我国相继推出了一系列规范发展证券市场的措施,其成效如何可从交易所竞争力层面来考察。

国外学者分别从上市公司和投资者的角度研究交易所的竞争力,其中以从上市公司视角研究交易所上市竞争力的文献居多。Pagano等[1]以本国企业交叉上市的目的国为对象,研究了交易所的竞争力。研究发现,欧洲的公司更倾向于在规模更大,流动性更好,投资者权利更有保障,效率更高的证券交易所上市,而不是在会计规则更严格的交易所上市。Wang[2]研究了上市公司交叉上市决策与目标交易所及其所在国家特征的关系,发现上市公司偏好在流动性较好、市盈率较高、投资者保护较好、金融限制较少,并且市值总量较大的发达国家市场上市。Thaddenb[3]通过对资本市场均衡的研究发现,两国金融市场间相关性的增加,会导致其跨境贸易成本的减少,从而增加其资本市场对投资者的吸引力。Amira和Muzere[4]通过对上市公司交叉上市目的国的研究发现,出于对股价的考虑,公司股东会放弃部分个人利益以换取公司在上市标准不同的交易所上市,从而获得更多的发展机会,拥有更多潜在发展机会的公司更愿意在上市标准更高的证券交易所上市。Lo[5]分别从上市公司和投资者视角,研究了交易所的上市竞争力和交易竞争力,利用DEA对全球最大的 45 家证券交易所进行排序,结果表明,纽约、香港、印度等十六家交易所具有上市和交易竞争优势,而我国上交所和深交所的竞争力分列第43和第44位。同时发现,资本市场金融监管对交易所上市竞争力有积极影响,上市竞争力与交易竞争力之间没有必然的同向关系。而国内学者尚未关注这一主题研究。

国内学者较少关注交易所竞争力的国际比较研究,主要局限于对A股市场自身以及与H股的比较研究。如闫红蕾和赵胜民[6]通过对A+H股交叉上市公司A股和H股价格差异的研究,发现A股与相关股票市场一体化程度较低且未见提高趋势。

鉴于此,本文将利用2008年至2010年及2012年至2016年的面板数据,组合运用DEA-Malmquist和context-dependent DEA等方法,分别从上市竞争力和交易竞争力两个层面分析我国证券市场的相对竞争力变化,从交易所竞争力层面考察相关举措的成效及国际化程度对竞争力的影响,为市场监管和交易所管理提供改革依据。相对与国内学者的研究,本文从国际比较视角研究中国证券市场竞争力以及监管政策效应。与Lo相比,本文不仅使用截面数据得出了45个交易所竞争力的最新排名,而且基于2008-2016年的面板数据,创新运用DEA-Malmquist和Context-Dependent DEA模型,重点剖析了我国沪深交易所上市竞争力、交易竞争力和国际化程度的动态演变情况。

2 研究方法与模型构建

2.1 DEA-Malmquist模型

首先,采用Banker等[7]提出的面向输出的BCC模型进行效率评价:

s.t.φY0-Yλ+s+=0,

Xλ+s+=X0

λ,s+,s-≥0

(1)

式中,X为输入变量的向量,Y为输出向量的向量,其中X=(x1j,x2j,…,xmj),Y=(y1j,y2j,…,ysj),j=1,…,n,m为输入变量个数,s为输出变量个数,n为决策单元个数。λ为权重向量,ε为非阿基米德无穷小量,s+和s-分别为输出和输入的松弛变量向量。φ为被评价决策单元的相对效率。

Lovell和Pastor[8]认为,由于具有单一常数输入的面向输出BCC模型相当于一个没有输入的面向输出BCC模型,鉴于本文研究关心的是输出变量,因此设集合X为常量1的向量。

其次,采用Malmquist指数来衡量交易所竞争力的变化情况:

M0(xt,yt,xt+1,yt+1)=

(2)

(3)

上式中等号右边的三个部分从左到右分别表示规模效率变化(SECH),纯技术效率变化(PECH)和技术水平变化(TECHCH), EFFCH=SECH×TECHCH。

2.2 Context-DependentDEA模型

Seiford和Zhu[9]提出了测度决策单元吸引力和进步力的Context-Dependent DEA模型,这一模型可以从吸引力和进步力两个视角深入考察不同层级有效前沿之间的相对效率差距。其中,吸引力和进步力测度模型分别为:

(4)

(5)

2.3 指标及决策单元的选取

参照Lo的研究方法,引入上市竞争力和交易竞争力两个层面的指标,同时考虑到本文的特殊性,增加一类国际化程度指标,以便深入考察国际化程度对市场竞争力的影响。

从上市公司角度,交易所除了为公司提供上市服务之外,同时也为其提供包括交易监控、信息传递和公司宣传等在内的相关服务。本文参考Karreman和van der Knaap[10]的研究成果,引入六个上市竞争变量,包括四个交易所层面的指标:上市中、新上市、增发融资和可见度,以及两个国家层面的指标:政策透明度和法律监管。“上市中”为截止某年年末在交易所上市的公司数量。“新上市”为某一年内在交易所新上市公司数,这两个指标均表明交易所对公司IPO融资的吸引力。“增发融资”为上市公司筹集资金的成本,用平均市盈率来度量。“可见度”为公司上市之后对于投资者的可见度。Baker等[11]发现,在规模越大的交易所上市,上市公司可获取的可见度及其声誉就越高,因此,可用交易所上市公司总市值来衡量。由于上市被视为公司在国内或国外张扩和并购战略的第一步,公司显然偏好于金融机构充分透明、合同能有效执行的国家,因此,可采用世界经济论坛(WEF)发布的全球竞争力报告中的“Transparency of government policymaking”排名作为“透明度”的替代指标。Klein[12]认为,由于注重少数股东保护的交易所具有更大的上市吸引力,因此,可以采用WEF全球竞争力报告中的“Regulation of securities exchanges”排名作为“法律监管”的替代指标。

Klein[12]认为从投资者角度,投资者倾向于寻找交易成本小、流动性高、股东保护完善的市场。因此,本文引入六个交易竞争变量,包括四个交易所层面的指标:流动性、价格发现、分红和产品多样化,以及两个国家层面的指标:易于访问和股东保护。

鉴于交易成本很难估算,而交易成本与流动性直接相关,本文采用换手率作为交易成本替代指标。“价格发现”反映了交易价格与理论均衡价格的接近程度,交易量越大,接近程度越高,因此采用总交易量来反映。Thaler和Shefrin[13]等认为“分红”为市场平均股息率,投资者偏好股息率更高的市场。Sheu等[14]认为金融产品多样化的市场有助于公司战略发展,“产品多样化”通过交易所提供的衍生产品数量来度量。“易于访问”是指由于放松管制和技术进步带来的可访问性提升,采用WEF全球竞争力报告中的“Ease of access to loans”排名来测度。“股东保护”同样采用WEF全球竞争力报告中的“Legal rights index”来测度。

为了考察国际化程度对竞争力的影响,本文增加:上市中外国公司比例、新上市外国公司比例和外国公司交易额比例三个交易所层面指标,以及国际资本流动、资本管控和金融深化程度三个国家层面指标。

“上市中外国公司比例”和“新上市外国公司比例”用来衡量交易所对外国公司的吸引力。“外国公司交易额比例”衡量外国公司股票对投资者的吸引力。参照刘克峰[15]的研究,“国际资本流动”是证券资本跨国流动总额占国内生产总值的比例。“资本管控”则根据Chinn和Ito[16]的金融开放度Kaopen指数来衡量。由于资本账户开放度对国际投资具有直接影响,本文依据杨子晖和陈创练[17]的做法,将“金融深化程度”定义为广义货币占GDP的比重加股票市值占GDP的比重。

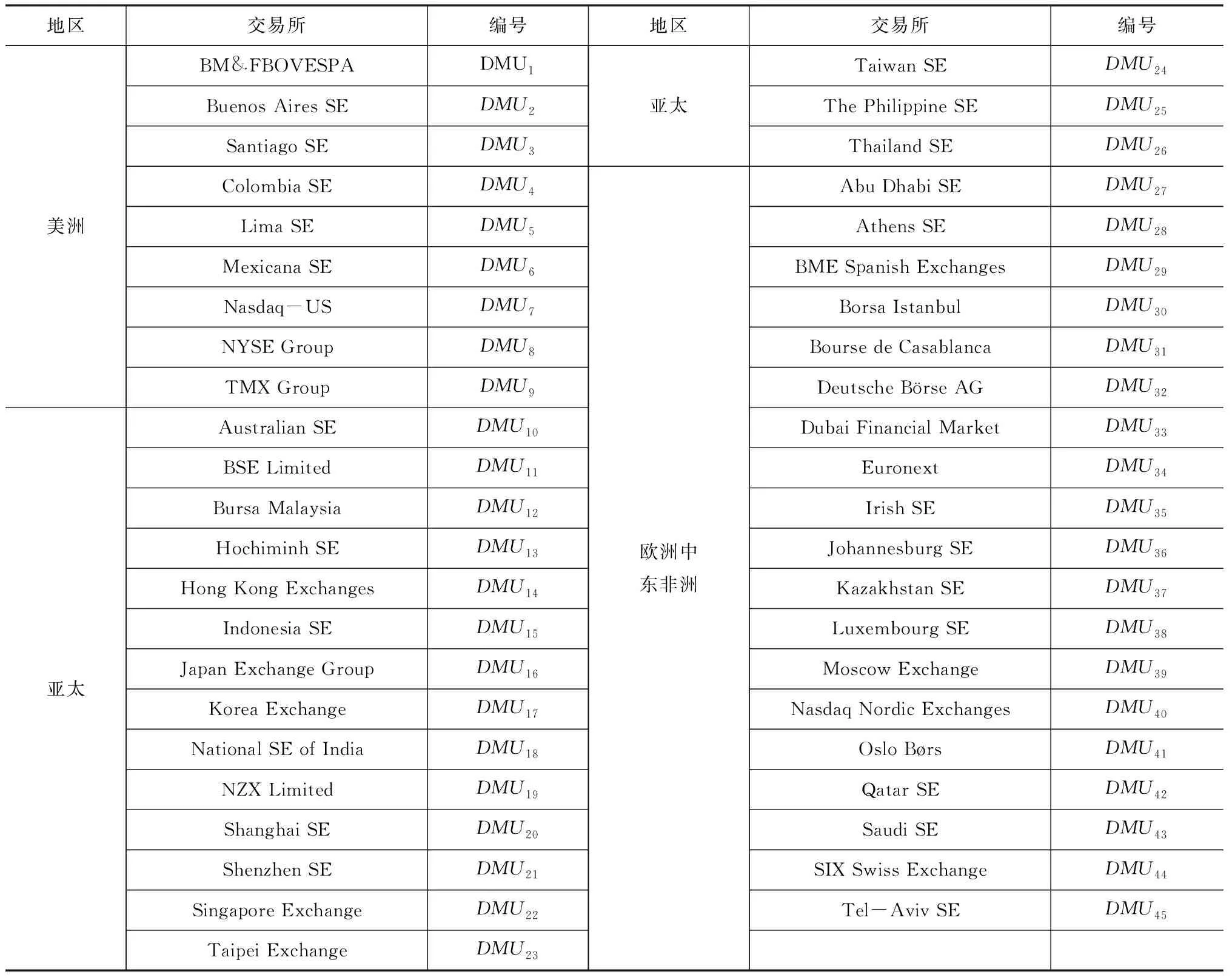

在决策单元选取方面,根据WFE发布的2016年年鉴数据,本文选取其中市值最大的45个证券交易所作为决策单元,包括9个美洲地区的交易所,17个亚太地区的交易所和19个欧洲、中东和非洲地区的交易所,各交易所的具体名称和编号如表1所示,其中上交所和深交所的编号分别为DMU20和DMU21。

3 实证分析

3.1 样本数据

本文选取WFE数据库中最大的45个交易所为样本,由于2011年WFE的历史数据无法获取,利用2008-2010及2012-2016年的面板数据着重研究上交所和深交所相对于世界主要证券交易所的竞争力变化情况。交易所层面数据主要来源于WFE发布的年度数据,国家层面数据来源于WEF发布的年度竞争力报告。衡量金融深化指标所用的数据来源于世界银行的数据库,衡量国际资本流动的数据来源于IMF发布的国际收支平衡表。DEA-Malmquist、Context-Dependent DEA模型运算分别采用DEAP2.1和DEAFrontierTM软件实现。

表1 45个决策单元及其编号

表2 2008~2016沪深证券交易所上市竞争力的Malmquist指数

3.2 分析结果

3.2.1 上市竞争力

基于2008年以来的数据分析(2011年数据不完整除外),我国证券市场竞争力的变化分析结果如表2所示,表中均值为几何平均数。沪深交易所的上市竞争力DEA-Malmquist指数反映出的规模效率不变,规模效率变化指数均为1。2008年至今,上交所的上市竞争力Malmquist指数的几何平均数为1.0485,说明近九年来其上市竞争力的平均增长速度大约为4.85%。从近五年的结果来看,除2015~2016外,上交所的上市竞争力DEA-Malmquist指数均大于1,且其几何平均数为1.1133,因此其近五年来上市竞争力的平均增速大约为11.33%说明上交所近五年来上市竞争力的增速明显优于其近九年来的增速。深交所上市竞争力近五年的增速也明显优于其近九年的增速。但其增速相对于上交所来说则要小得多,近五年的平均增速为0.34%,而近九年的平均增速仅为-0.98%。表明上交所对公司上市的吸引力好于深交所,并且其近五年来我国沪深两个交易所的上市竞争力增速明显优于2008年以来的增速。这与一段时期以来的人为调控上市节奏以及主板上市集中于上交所的监管政策有关。

表3 2012~2016沪深交易所交易竞争力的DEA-Malmquist指数

3.2.2 交易竞争力

由表3可见,在交易竞争力方面,近九年来,沪深两所的交易竞争力平均增速分别为5.18%和9.05%;而近五年来,沪深两所的交易竞争力平均增速为5.53%和11.67%。因此,无论是上交所还是深交所,其近五年的交易竞争力增速明显优于近九年的增速。不同的是,深交所的DEA-Malmquist指数明显大于同期的上交所数据,表明深交所的交易竞争力强于上交所。此外,从表2、表3综合来看,2015-2016两市的DEA-Malmquist指数均处于相对低位,表明此期间的“股灾”对竞争力产生了明显的负面影响。

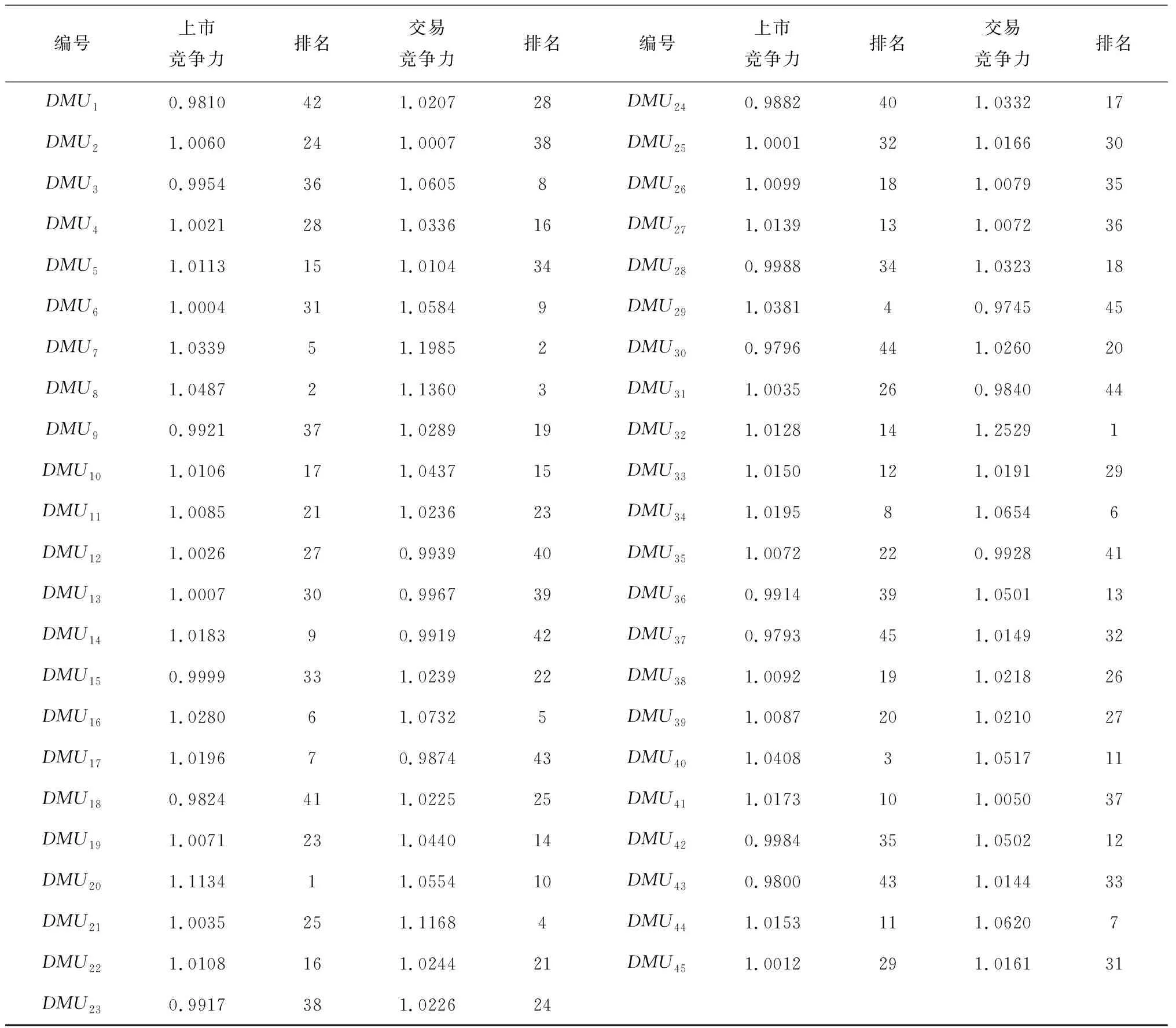

表4 2012~2016年45个证券交易所DEA-Malmquist指数平均值及其排名

3.2.3 竞争力的国际比较

从表4可见,上交所的上市竞争力DEA-Malmquist指数和交易竞争力DEA-Malmquist指数在45个证券交易所中分别位于第1位和第10位;深交所的上市竞争力DEA-Malmquist指数和交易竞争力DEA-Malmquist指数在45个证券交易所中分别位于第25位和第4位。表明上交所的相对竞争力迅速提升。综合来看,两市的相对竞争力均迅速提升,表明近年来我国证券市场规范建设取得了显著成效。但两市的发展并不平衡,尤其是上市竞争力差距明显,这与一段时期以来的暂停上市以及主板上市集中于上交所的监管政策有关。

3.2.4 吸引力和进步力

为深入分析我国证券市场的努力方向,本文在上述竞争力分析框架的基础上创新加入了国际化程度指标,并运用context-dependent DEA和2016年截面数据进行分析,具体结果如表7、表8和表9所示。

在上市竞争力方面,上交所和深交所均处于第一有效前沿面,因此只需要对第一有效前沿面中的决策单元进行吸引力分析。在交易竞争力方面,深交所处于第一有效前沿面,而上交所则处于第二有效前沿面,因此需要对第一有效前沿面中的决策单元进行吸引力分析,同时需要对第二有效前沿面中的决策单元进行吸引力和进步力分析。在国际化程度方面,深交所和上交所均位于第二有效前沿面,因此需要对前两个有效前沿面进行吸引力和进步力分析。

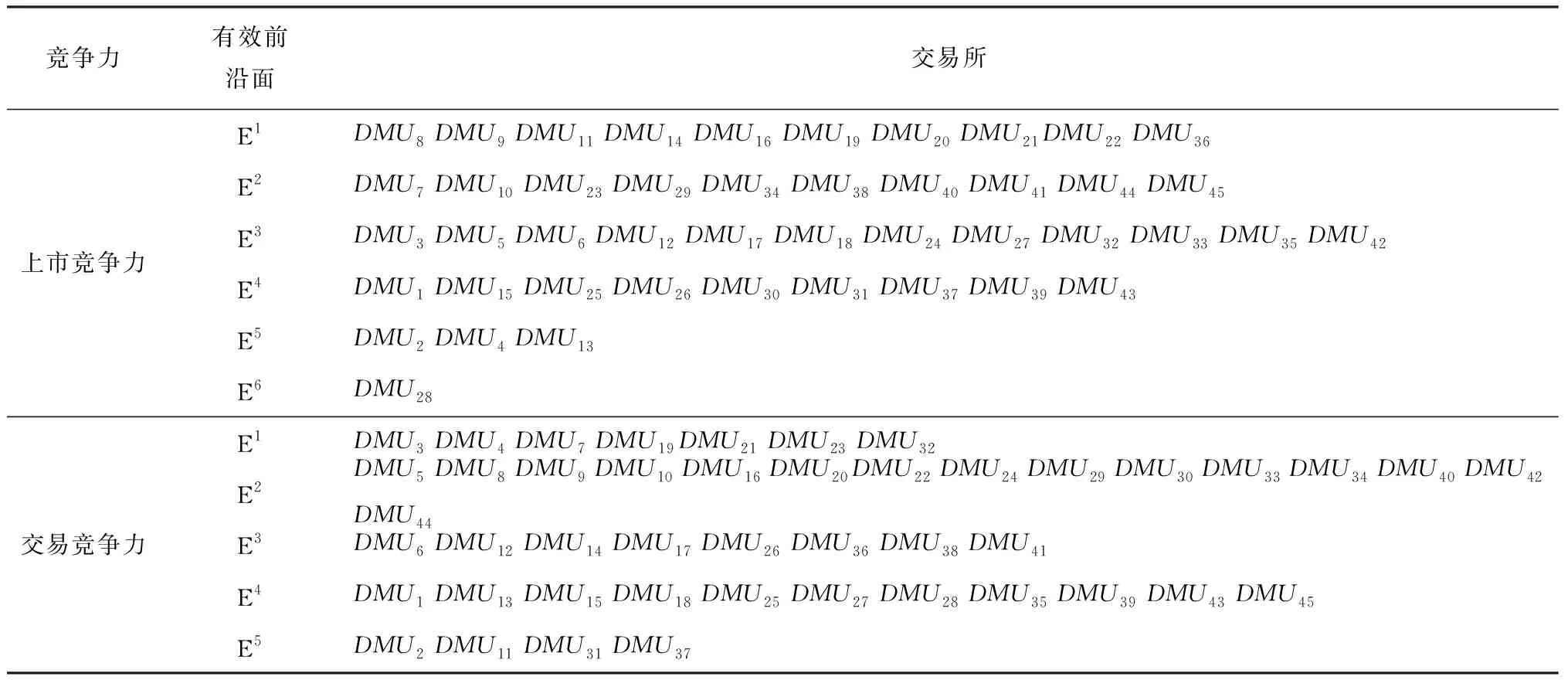

表5 2016年沪深交易所上市竞争力、交易竞争力有效前沿面比较

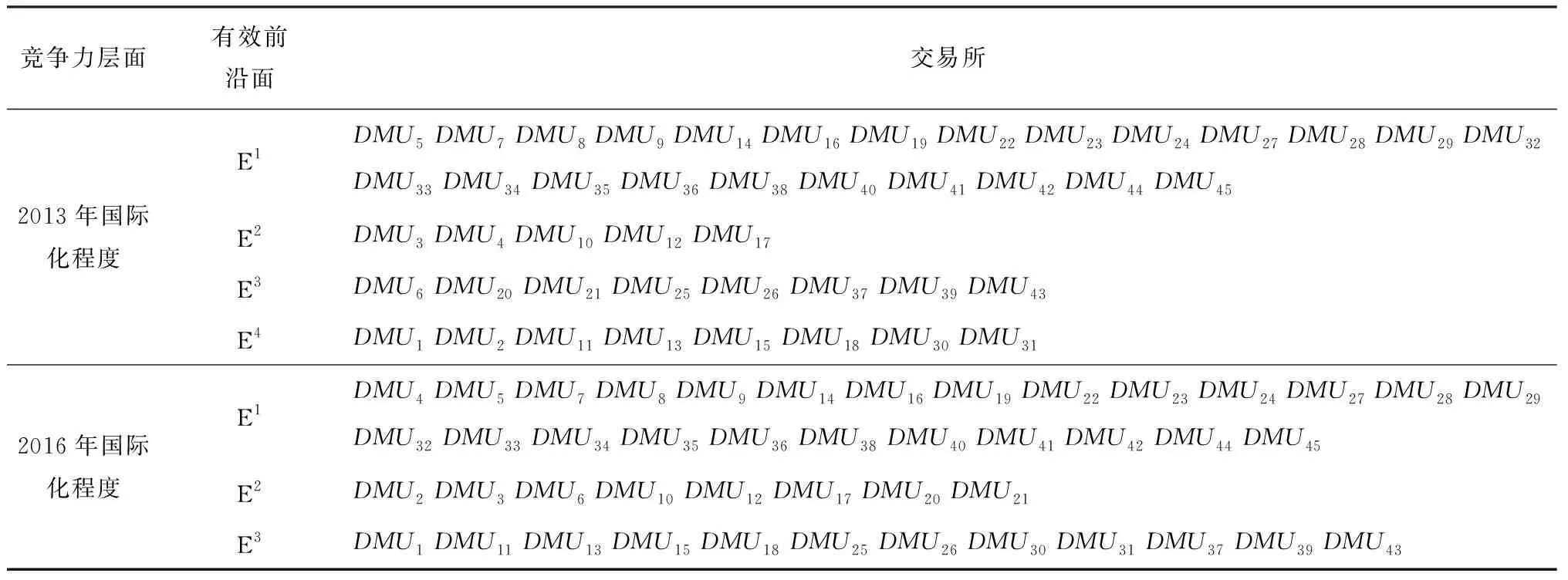

表6 2013、2016年沪深交易所国际化程度有效前沿面比较

表7 上市竞争力的吸引力及其排序

注:表中数值为第一个有效前沿面内的决策单元对其余有效前沿面的吸引力,括号里的数字吸引力的排名

从表7可见,上交所和深交所上市竞争力的吸引力排名分别为第2位和第10位,均处于第一有效前沿面,与Lo[5]关于2009年的排序相比,分别上升了42位和33位,表明两市上市竞争力的吸引力均处于45个交易所中排名靠前的位置,并且进一步说明两所上市竞争力近年来的迅速发展。

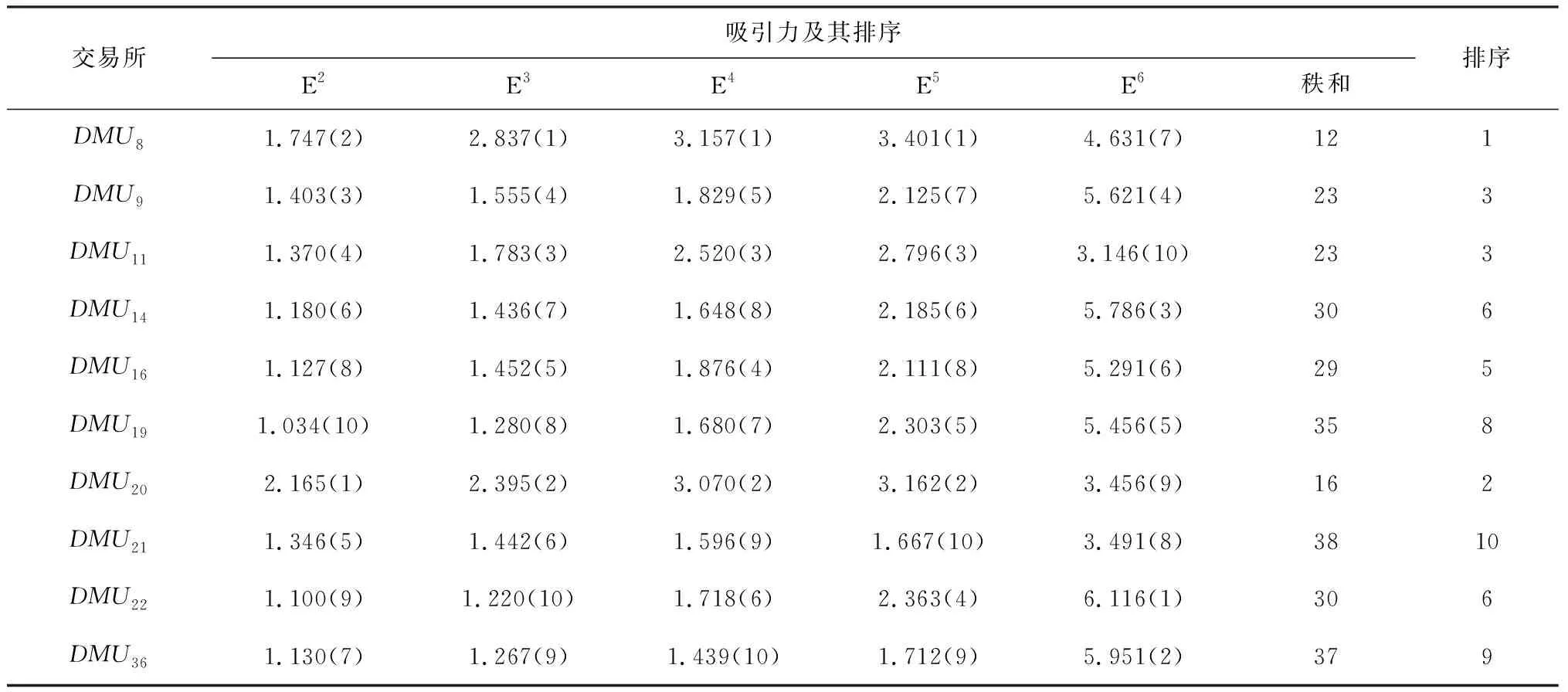

表8为交易竞争力第一和第二有效前沿面中决策单元的进步力和吸引力分析结果。第一有效前沿面的分析结果均为不同评价背景下的吸引力,第二有效前沿面的分析结果中的第一列为相对于第一有效前沿面的进步力。从综合排名来看,深交所在第一个有效前沿面中与Nasdaq并列第2位,上交所在第二前沿面中位列第3。可见,深交所的交易竞争力无论从增速还是当前排名来看都处于比较靠前的位置,而上交所的交易竞争力处于第二个有效前沿面的第三位,且其增速也处于第10位,这表明其在交易竞争力方面仍未达到足够优秀的水平。

表8 交易竞争力的进步力和吸引力及其排序

注:表格中的数值为该决策单元对其他有效前沿面的吸引力或者进步力,括号中的数字为吸引力或者进步力的排名。

表9和表10分别为2016年和2013年交易所国际化程度包含沪深两所的有效前沿面中决策单元的进步力和竞争力分析结果。从2016年的结果来看,上交所和深交所并列位于第二个有效前沿面的第7,总体来看,深交所和上交所的国际化程度分别位于45个交易所的32位。在本文设定的三个绩效层面中,上交所和深交所在交易所国际化程度这一绩效层面的表现是最差的,这是制约我国市场竞争力提升的关键要素。但是,与2013年的总体排名相比,国际化程度均上升了3位,说明QFII以及2014年以来的沪港通、深港通等推进资本市场国际化政策对市场国际化程度提升产生了积极影响。

表9 2016年交易所国际化程度的进步力和吸引力及其排名

注:表格中的数值为该决策单元对其他有效前沿面的吸引力或者进步力,括号中的数字为吸引力或者进步力的排名。

4 结语

本文分别从上市公司和投资者的角度,组合运用DEA-Malmquist、context-dependent DEA方法,分析了我国证券市场相对于全球主要交易所的竞争力变化情况。结果表明:

两市的竞争力均处于快速提升过程中,其中,上交所的上市竞争力和深交所的交易竞争力已经跻身前列,与Lo[5]2009年的评价结果相比,两个交易所的综合排名进步显著,说明近年来我国证券市场规范建设取得了显著成效。但两市的发展并不平衡,尤其是上市竞争力差距明显,这与一段时期以来的人为调控上市节奏以及主板上市集中于上交所的监管政策有关。此外,2015-2016年期间的“股灾”对竞争力产生了明显的负面影响。

表10 2013年交易所国际化程度的进步力和吸引力及其排名

注:表格中的数值为该决策单元对其他有效前沿面的吸引力或者进步力,括号中的数字为吸引力或者进步力的排名。

2)受益于QFII、沪港通、深港通等政策,两个交易所的国际化程度不断提升,但仍处于相对落后的水平,这是制约我国市场竞争力提升的关键要素。

为了尽快打造世界一流的证券市场,实现资本强国目标,我们应该借鉴新加坡、香港、印度等市场的成功做法,重点做好去“政策市”和推进国际化两方面的工作,尤其是分红政策和股东保护监管,丰富交易品种,扩大互联互通,开设“国际板”等。