用“比较法”解决投资收益公允价值变动损益和其他综合收益的运用

2019-03-04陈婵凤无锡旅游商贸高等职业技术学校

■陈婵凤(无锡旅游商贸高等职业技术学校)

俄国著名教育学家乌申斯基说过:“比较是一切理解和思维的基础,我们正是通过比较来理解世界上的一切的。”比较法是我讲解新课时最常用的一种方法,特别是在讲解一些容易混淆的知识点时最管用。教过《财务会计》这门课的老师一定深有体会,讲到金融资产的核算时很难展开,尤其是“投资收益”“公允价值变动损益”“其他综合收益”三个科目的运用,学生分不清楚。尤其是“其他综合收益”目前并没有一个能够概括其中所有项目共同特征的描述性定义,而是采用正向列举的方式,即准则明确规定的项目才是其他综合收益,话句话说只能机械识记,但对于学生而言只要理解典型业务中“其他综合收益收益”的运用即可。善于比较可以较容易的抓住知识的本质特征和知识点之间的内在联系,从而达到准确理解、加深记忆和随时运用的目的。下面我就用比较法,对“投资收益”“公允价值变动损益”“其他综合收益”的运用做一个浅显的阐释。

一、列表对比

把不同事物,列表放在一起相互比较,可以使事物的性质、状态、特征更加鲜明突出。通过列表对比三个科目,一方面让同学们有一个清晰的直观印象,加深理解。另一方面有利于课后的复习巩固,缓解学生“前学后忘”的毛病。

二、应用举例

(一)投资收益与公允价值变动损益

举例1:20×9 年4 月至6 月,乙上市公司发生与交易性金融资产有关的业务如下:

(1)4 月1 日,委托E 证券公司购入甲上市公司股票100 万股,每股9 元,另发生相关的交易费用3 万元,并将该股票划分为交易性金融资产。

表1

(2)4月30日,该股票在证券交易所的收盘价格为每股8.70元。

(3)5月31日,该股票在证券交易所的收盘价格为每股9.10元。

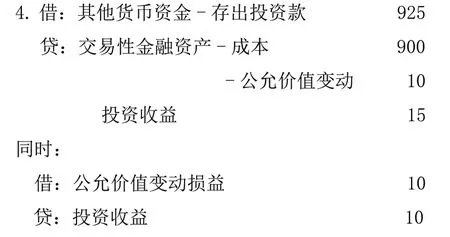

(4)6月10日,将所持有的该股票全部出售,所得价款825万元,已进入相关资金账户。假定不考虑相关税费。答案中的金额单位用万元表示。

甲公司的账务处理如下:

1.借:交易性金融资产—成本 900

投资收益 3

贷:其他货币资金—存出投资款 903

解析:交易性金融资产是管理层希望短期持有以后出售从而赚取差价,初始投资时的费用不能资本化,应该计入当期损益,可以将交易费用看成是投资者是为了取得投资而先付出的代价,所以放在“投资收益”的借方。

2.借:公允价值变动损益 30

贷:交易性金融资产—公允价值变动 30

解析:A 公司股票在4 月30 公允价值总额为8.7×100=870 万,比账面金额900 万降低了30 万,所以调减“交易性金融资产”账面金额。同时30 万的损益只是纸上损失,并不是已经实现的落袋的损失,因此是“公允价值变动损益”减少30 万,而不是“投资收益”减少30 万。

3.借:交易性金融资产—公允价值变动 40

贷:公允价值变动损益 40

解析:A 公司股票在5 月31 公允价值总额为9.1×100=910 万,比账面金额870 万增加了40 万,所以调增“交易性金融资产”账面金额。同时40 万的损益只是纸上富贵,并不是已经实现的落袋的收益。换句话说看起来是“赚到40 万了”,实际上我钱包里没有这些钱。只有等我实际出售这些股票的时候,把钱落袋为安,那才是我真正的收益。也就是说这40 万是我未来潜在的收益,不是我现在的收益。因此是“公允价值变动损益”增加40 万,而不是“投资收益”增加40 万。

解析:6 月10 日,出售时该交易性金融资产账面金额为910,分别由900 万成本和10 万公允价值变动构成,所得价款925 万减去账面金额910 万,本次交易获得已实现的落袋收益15 万,所以进入“投资收益”科目。

同时在持有期间通过业务(2)(3)可以看出,在“公允价值变动损益”的贷方有10 万,这是属于持有期间的未落袋的潜在收益。但在(4)中,该股票已出售,所以10 万的潜在收益应转为已确认实现的收益,故此将“公允价值变动损益”10 万转为“投资收益”10 万。

通过比较,“投资收益”和“公允价值变动损益”两个科目的异同点显而易见,两者都会影响当期损益,但前者是已实现的损益,后者是未实现的潜在损益。

(二)其他综合收益与投资收益、公允价值变动损益

举例2:甲公司于20×8 年2 月14 日从二级市场购入B 公司股票100 万股,每股市价16 元,手续费40 000 元;甲公司将该股票划分为可供出售金融资产。甲公司至20×8 年12 月31 日仍持有该股票,该股票当时的市价为17 元。20×9 年2 月1 日,甲公司将该股票售出,售价为每股14 元,另支付交易费用 40 000 元。假定不考虑其他因素,答案中的金额单位用万元表示。

甲公司的账务处理如下:

1.20×8 年2 月14 日,购入股票

借:可供出售金融资产—成本 1604

贷:银行存款 1604

解析:可供出售金融资产不是为了短期内获益,而要相对持有一段时间,所以初始投资时的费用确认与交易性金融资产不一样,要资本化,计入投资成本。因此本题手续费40 000 进入可供出售金融资产的成本。

2.20×8 年12 月31 日,确认股票价格变动

借:可供出售金融资产—公允价值变动 96贷:其他综合收益 96解析:乙公司股票在20×8 年12 月31 日公允价值总额为17×100=1700 万,比账面金额1604 万增加了96 万,所以调增“可供出售金融资产”账面金额。同时96 万的损益只是纸上富贵,并不是已经实现的落袋的收益,不能进入“投资收益”。由于可供出售金融资产也是按照公允价值计量的,其市价的上下波动,很多人以为和交易性金融资产一样计入“公允价值变动损益”,其实不然。交易性金融资产是企业为短期获利而作出的投资,因此其公允价值必须要如数计入当期损益(公允价值变动损益);而可供出售金融资产持有并非为短期获利,但又以公允价值进行后续计量,其公允价值的变动金额一般又较大,如果立即确认当期损益(公允价值变动损益)的话,就会导致利润的“虚增”或“虚减”,毕竟没有实际的现金流入或流出,但是又需要向投资者披露这个潜在收益,因此其正常的公允价值变动就只能计入所有者权益,属于直接计入所有者权益的利得和损失。故“其他综合收益”增加96 万,而非“公允价值变动损益”增加96 万。

3.20×9 年2 月1 日,出售股票

借:银行存款 1396

投资收益 304

贷:可供出售金融资产—成本 1604

—公允价值变动 96

同时

借:其他综合收益 970 000

贷:投资收益 970 000

解析:20×9 年2 月1 日出售金额为14×100=1400 万,扣去交易费用4 万,实际进账1396 万。出售当天该可供出售金融资产账面金额为1700 万,其中成本1604 万,公允价值变动96 万。1396-1700=-304 万,本次交易实际亏损304 万,因此计入投资收益的借方。

在本例(2)中,有一笔直接计入所有者权益科目“其他综合收益”的潜在收益96 万,在(3)中,该股票已出售,故96 万的潜在收益应转为已确认实现的收益,因此将“其他综合收益”96 万转为“投资收益”96 万。

通过比较,“投资收益”“公允价值变动损益”和“其他综合收益”三个科目的异同点总结如下:前两者都会影响当期损益,但后者是直接计入所有者权益的利得和损失,不影响当期损益;“投资收益”是真正实现的损益,“公允价值变动损益”和“其他综合收益”是潜在的损益。