基于承租人视角低价值资产租赁问题分析

2019-03-04王毛妮谢吉梅刘明阎述越辽宁工程技术大学

■王毛妮 谢吉梅 刘明 阎述越(辽宁工程技术大学)

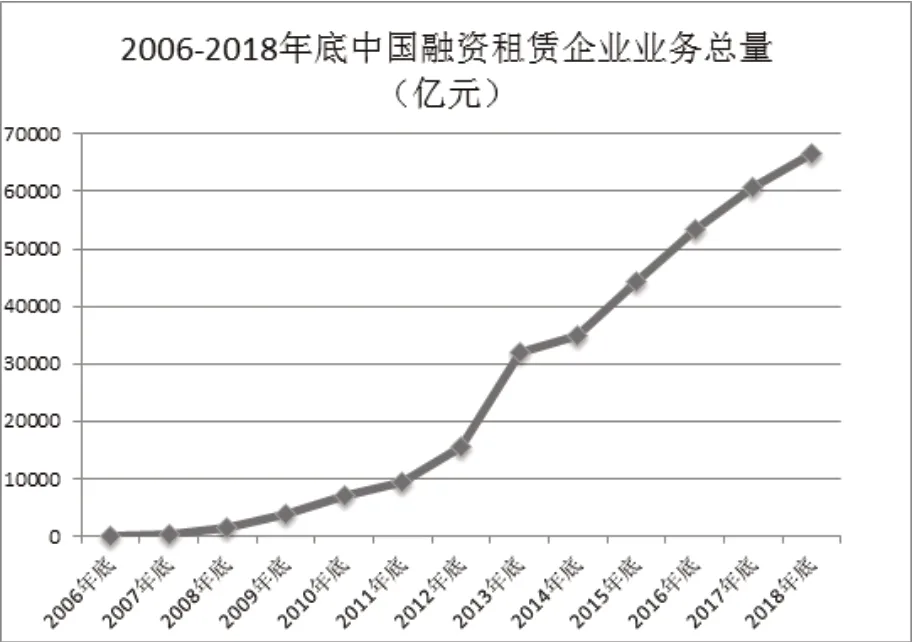

租赁作为一种融资方式,在现代经济中发挥着越来越重要的作用。当前,随着我国经济的高速发展,租赁业务在总体经济活动中占有越来越大的比重。发达国家60%以上的工程机械,飞机船舶等设备都是通过租赁融资方式取得(李刚,2009)。在我国,融资租赁业务虽然起步较晚,但一直呈高速发展态势,截至2015 年底,我国融资租赁合同余额已突破4.44 万亿元,同比增幅达38.8%,与2006 年底的80 亿元相比,增长了555 倍。下图是自2006 年以来,融资租赁业务的发展趋势。所以对租赁资产和租赁负债业务处理更加频繁。

图1 2006-2008年底中国融资租赁企业业务总量(单位:亿元)

结合国际会计准则委员会(IASB)发布的国家财务报告准则第16 条租赁的相关规定,其准则内容自2019 年1 月1 日正式实施。为与国际会计选择保持趋同,2018 年12 月7 日,财政部发布了新修订的《企业会计准则第21 号—租赁规定》(CAS21)①,企业按照不同类型,分别为2019 年1 月1 日或2021 年1 月1 日起施行。新租赁会计准则中,出租人的会计处理基本未做变动,其变化主要在承租人方面。

本文主要讨论由于当前租赁准则对于承租人低价值租赁的金额标准不明确,所存在的潜在问题。由于最新修订的《企业会计准则第21 号—租赁规定》中关于低价值租赁资产的具体金额未作出明确规定,使得实务中企业存在人为操纵的可能。且根据当前租赁业务不断发展地趋势,不同规格的企业应进行相对应的低价值会计处理。本文基于以上现象做了简单分析和结论。

一、现行准则关于低价值资产租赁存在的问题

关于低价值租赁的定义,根据最新的《企业会计准则—基本准则》第三十一条相关规定,低价值租赁是指单项租赁资产为全新资产时价值较低的租赁。低价值资产租赁的判定仅与资产的绝对价值有关,不受承租人规模,性质或者其他情况的影响。低价值资产租赁还应当符合本准则第十条的规定。承租人转租或者预期转租租赁资产的,原租赁不属于低价值租赁。

从定义来看,最新租赁会计准则对于承租人的低价值资产租赁业务金额等规范不够明确,在实务中,容易诱使企业隐藏真实的经营成果和财务状况,从而导致企业财务风险被掩盖。而低价值资产租赁作为租赁业务的一部分,对企业经济活动起到一定的影响作用。为正确引导企业租赁业务的健康发展,需要对每笔租赁业务做出正确的处理,主要体现在低价值资产租赁业务的处理上。

二、低价值租赁的会计处理

(一)豁免方式

根据准则规定,可以采用豁免模式对低价值标的资产租赁进行会计处理,具体的会计处理方式与短期租赁处理方式相类似。但是,若承租人转租一项资产,或预期会转租一项资产,则原租赁不能按照低价值标的资产租赁进行相应地会计处理。豁免情形主要是指,租赁期不超过12 个月的短期租赁和低价值资产租赁,可以不确认使用权资产和租赁负债,但包含购买选择权的租赁除外(即使该购买价格是公允价格)

承租人应该以资产全新时的价值来评估标的资产的价值,而不需要考虑该资产已使用的年限。在一般的中小企业租赁业务中,常见的低价值标的资产包括平板电脑、普通办公家具办以及电话等小型物件。但若标的资产在全新时通常不属于低价值资产,则该标的资产的租赁不能按照低价值资产租赁进行会计处理,否则便违背了会计真实性原则。例如一辆新车通常价值不菲,因此,汽车租赁不能按照低价值资产租赁进行处理。

(二)判断依据

评估标的资产是否为低价值资产要基于其绝对值的判断。低价值资产租赁可以豁免模式进行会计处理,即无需考虑这些租赁资产对于承租人是否有重大的影响。且评估标的物不受承租人的规模、性质或其他情况影响。因此,对于一项特定标的资产是否为低价值资产,不同的承租人应得出相同的结论。在2015 年作出决定时,国际会计准则理事会考虑标的物时,是在该项标的资产全新价值不超过5000 美元的前提下,认定其为低价值租赁。

但最新的《企业会计准则—基本准则》中并未直接进行金额界定,所以其金额判定标准比较模糊。在实务当中,关于承租人租赁资产金额的判断,应该根据企业经营特点以及企业的经营规模来判断标的物的价值,即要做到具体问题具体分析,而不是所有企业一概而论。

对于低价值资产租赁,承租人可根据每项租赁的具体情况作出简化会计处理选择,低价值租赁资产同时还应满足准则第十条的规定。即只有承租人能够从单独使用该低价值资产或将其与承租人易于获得的其他资源一起使用中获利,且该项资产与其他租赁资产没有高度依赖或高度关联关系时,才能对该资产租赁选择进行简化会计处理。

三、基于低价值租赁资产相关规定的修改建议

针对不同企业,低价值租赁资产金额存在一定差异。由于最新修订的《企业会计准则第21 号—租赁规定》,对低价值资产租赁金额未作出明确规定,存在一定漏洞,给企业人为操控可乘之机,不利于经济活动的健康发展。为解决以上问题,本文章给出以下建议:首先,租赁准则应对一些企业的低价值资产租赁业务补充一些细则,将其划分标准予以细化,以降低人为的可操纵性;其次,准则对不同企业常见的低价值资产租赁应做具体的金额规定,减少现行准则中因规定界限模糊所带来的租赁业务处理的不便;最后,准则应将低价值租赁业务的流程更加规范化、合理化、科学化。

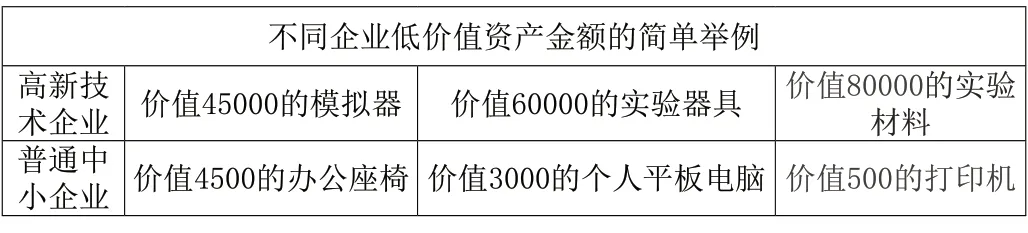

租赁会计准则可以对企业租赁业务中的一些常见的低价值租赁资产金额做出具体的规定,在这里以高新技术企业和普通的中小企业为例,对其低价值资产的金额做简单举例。

表1 不同企业低价值资产金额的简单举例 (单位:元)

四、结论

《企业会计准则—基本准则》的第三十一条关于低价值资产租赁的规定,不同于承租人以往租赁业务的会计处理方式。低价值标的物资产的正确处理会影响企业资产的数量和金额,对其进行正确的评估。由于当前对于我国租赁准则中,对承租人的低价值标的物资产的金额未作出具体的金额规定。所以,各企业应当根据其自身的企业特点,进行合理的租赁资产评估,判断是否符合低价值租赁资产的条件,并进行相应的会计处理。此外,我国应该完善关于承租人的低价值租赁方面的金额规定,以预防企业在实务中进行投机行为。