天津市医改对市属某三甲医院经济运营状况的影响分析

2019-03-01刘亚娜李瑞霞

刘亚娜 李瑞霞

2016年,《天津市深化医药卫生体制改革方案》明确了在基本医疗卫生制度建设中的重点任务,通过推动分级诊疗、现代医院管理、全民医保、药品供应保障、综合监管等重点领域和关键环节改革,到2020年使本市全面建立与高质量小康社会相匹配的全民基本医疗卫生制度。天津市自2016年7月1日从全市公立医院降低药品加成7.5%开始,同年12月15日通过再次调控,实行药品零差率,同时降低CT、核磁大型医用检查设备收费; 2017年9月1日取消全市公立医院一次性医用耗材加成政策,通过调整部分医疗服务价格给予整体补偿。此次医改以实现药品零差率为切入点,通过适度提高体现医务人员劳务价值的诊查、治疗、手术、护理、床位等医疗服务收费价格项目和合理降低大型设备检查等费用,达到降低病人医疗费用,保障公立医院良性发展,逐步建立体现医疗技术服务价值的价格调整机制的目标。随着天津医改前进的步伐,本文通过对天津市某市属三甲综合医院在医改前后的财务数据统计,对比分析医改政策的实施对其经济运营产生的影响,总结天津医药卫生体制改革的成效,探讨在公立医院改革中存在的问题,提出改革建议,为下一步医疗改革的深入推进提供决策参考。

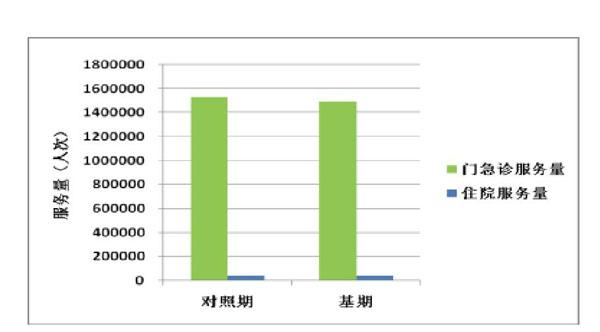

图1 样本医院医改前后医疗服务量情况

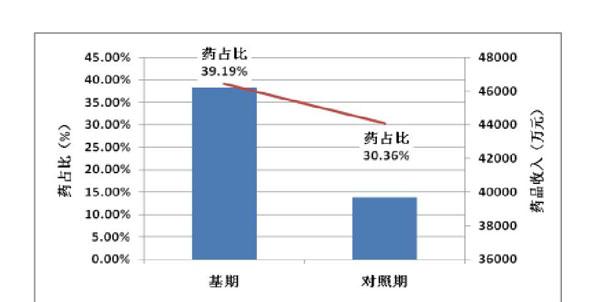

图2 样本医院医改前后药品收入及药占比情况

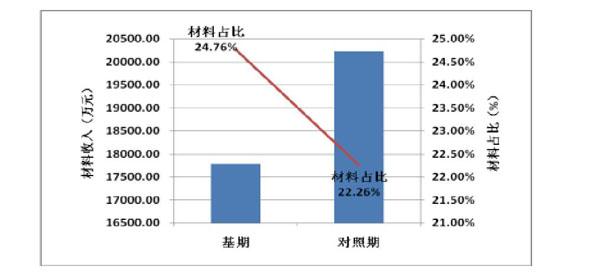

图3 样本医院医改前后材料收入及占比情况

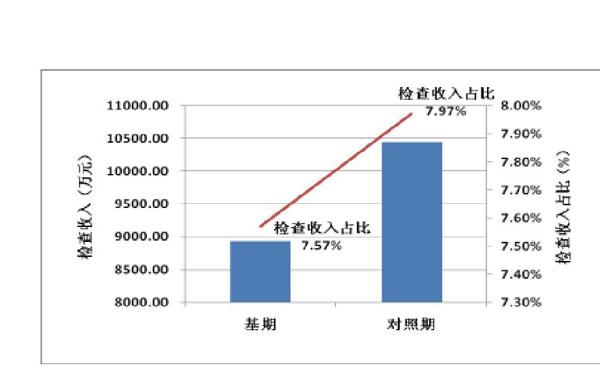

图4 样本医院医改前后检查收入及占比情况

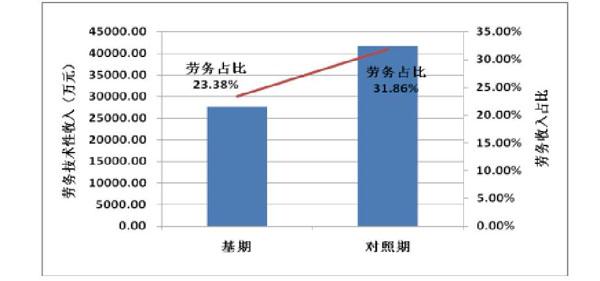

图5 样本医院医改前后劳务技术性收入及占比情况

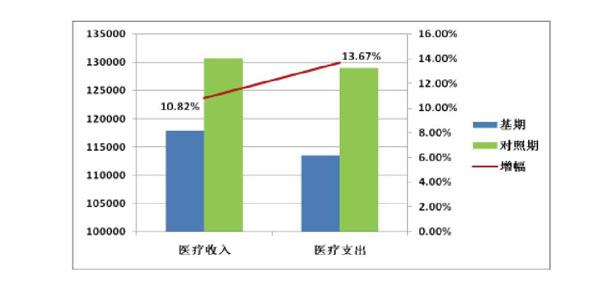

图6 样本医院医改前后收支对比分析

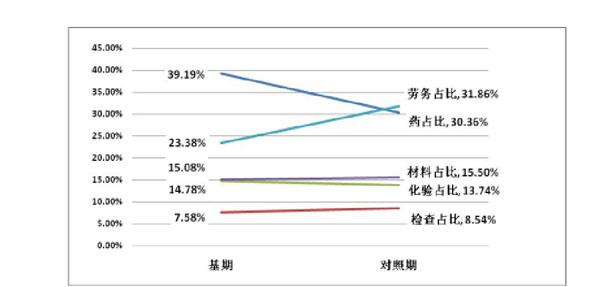

图7 样本医院医改前后收入结构对比分析

一、研究对象

本次研究是以天津市某市属三级甲等医院为样本,动态监测其经济运营情况。该院是一所集医疗、教学、科研、预防为一体的市属三级甲等综合性医院,是天津市东部的医学中心 ,承担着天津市东部地区的医疗保障任务,开放床位1600张,职工2700余人,年门急诊量超过140万人次,年出院量超过4万余人次。本研究選取该院2015年7月至2018年6月的医改前后一年的财务数据为样本,分析天津市医院改革对该院经济运营的影响。

二、研究方法

(1)根据该院经济运营情况,选取有代表性的分析指标包括:门急诊人次、出院人次、医疗收入、药品收入、检查收入、化验收入、卫生材料收入、医疗支出、收支结余等。

(2)以2015年7月至2016年6月天津市医改实施前的财务数据为基期值,以2017年7月至2018年6月医改实施后的同期财务数据为对照值。根据每月对财务数据的动态监测进行趋势和比率分析。

三、分析与结果

(一)医改对医疗服务量的影响

从图1可以看出,该院对照期门急诊服务人次较基期同比增长2.34%,出院人次较基期同比增长1.27%,医疗服务总量同比增长2.32%,基本保持平稳略有增长的趋势,说明医改对该院的医疗服务量并没有产生大的影响,该院医疗业务开展稳定有序。

(二)医改对药品收入的影响

从图2可以看出,该院对照期的药品收入较基期同比下降了14.14%,药占比下降了22.52%,明显的下降趋势符合医改导向,初步达到破除“以药养医”机制、减轻患者药品负担的目标,使患者享受到更加便宜、安全的医疗服务。

从图3可以看出,虽然自2017年9月取消了医用耗材的加成政策,但对照期卫生材料收入仍大于基期,占医疗收入比重较基期略有下降,变化不明显,说明该院对照期比基期医疗总收入的增长幅度大于卫生材料收入的增长。

(三)医改对检查收入的影响

从图4可以看出,对照期检查收入较基期增长了16.88% ,与医疗收入占比基本持平,略有增长,说明此次医改虽然降低了CT、核磁大型医用检查设备的收费,但对检查收入的增长趋势影响不大。

(四)医改对劳务技术性收入的影响

从图5可以看出,对照期劳务技术性收入较基期增长了51.04% ,医疗收入占比较基期增长36.29%,说明医改通过适度提高诊查、治疗、手术、护理、床位等医疗服务项目的收费价格,不仅体现出医护人员的劳务价值,更体现出了医院诊疗的技术价值,从而调动医护人员的积极性。由此可以看出,在新医改的实施过程中,劳务技术性收入将会成为医院运营新的增长点。

(五)医改对医疗收支的影响

从图6可以看出该院对照期医疗收入较基期同比增长10.82%,医疗支出同比增长13.67%,收支结余同比减少62.05%。对照期医疗收入的增长幅度大于服务量的增长,说明服务量对医疗收入的增长影响不大。医疗收入增长幅度小于医疗支出,说明随着社会整体物价水平的提高,导致医院运营成本上涨,使医院投入与产出不平衡的矛盾越发突出,收支结余的减少,也将影响医院发展的后劲。

(六)医改对医院收入结构的影响

从图7可以看出,药品收入、材料收入和劳务技术性收入是该院的运营收入核心。该院在医改后,对照期药品收入(不含中药饮片)占医疗收入比重较基期下降了8.83%,下降趋势明显,在医院收入结构中由首位降至第二名;劳务技术性收入占医疗收入比重上升了8.48%,涨势明显,在医疗收入结构中由第二名跃升至第一,超过了药品收入,说明医改使医护人员的技术性价值得到提升;卫生材料收入占医疗收入比重增长了0.42%,在取消加成政策后尚未达到目标值,说明医院还需进一步加强对卫生材料的管控;检查收入占比增长了0.96%,本次医改虽然降低了CT、核磁大型医用检查设备的收费标准,但对医疗收入结构整体影响不明显。化验收入占比下降了1.04%,因本次医改调整尚未涉及化验收费项目,所以化验收入的变化对医疗收入结构影响不大。总体来看,自2016年以来连续降低、取消药品加成,取消医用耗材加成后,合理降低药品占比的改革目标初见成效,对卫生材料使用的管控还需进一步加强,通过价格杠杆的调整,劳务技术性收入占比明显得到提升,收入结构日趋优化和合理,已初步建立起以技术、劳务收费为主的医药卫生改革补偿机制。

四、讨论

(一)进一步降低医院运营成本

该院严格按照天津市医改方案的要求,逐步取消药品和医用耗材加成,按照上级物价调整标准结合本院实际情况对医疗项目进行了结构化的调整。医改的结构性价格调整对医院运营收入总体影响较小,医疗收入增长趋势低于医疗支出,一方面源于养老金等新政策的实施,欠缺有力的财政保障措施跟进;另一方面药品加成取消以后,药学的直接运行成本等因素给医院运营成本带来很大的压力。医院运营成本持续增长,收支结余呈减少趋势,提示医院管理者在医院建设上把握公益性的同时,在当前医院发展建设补偿机制尚不完善的情况下,要注意做好风险评估,把握好医院建设发展的科学性,加强精细化管理,通过建立完善预算管理体系,实行全成本控制,确保医院低成本、高效率的良性运营和可持续发展。

(二)进一步加大卫生材料管控力度

天津市医改相继取消了药品和医用耗材加成,实现零差率让利于患者,综上分析可以看出,药品收入占医疗收入比重明显下降,这符合医改导向,但是卫生材料占医疗收入比重下降幅度较小,效果不明显,因此医院要加强对卫生耗材的管控力度,一方面完善耗材采购管理制度,通过医用耗材阳光采购平台,落实执行《京津冀公立医院医用耗材联合采购工作方案》,把握耗材质量的同时,降低耗材的采购价格,实行分类管理,减少高值耗材的管理损耗;另一方面规范临床医生耗材的适用范围和诊疗行为,加大监管力度,对于违规、超范围使用高值耗材的行为予以行政管理措施进行干预;同时按照标准临床路径,推行单病种管理,降低医保患者的自付比例,根据单病种的限价管理,规范临床医疗行为,从而实现从采购到临床的全过程一体化管理模式。

(三)進一步优化收入结构

实施新医改后,虽然药占比下降明显,但卫生材料和检查、化验收入占比没有出现下降趋势,深化医改还应进一步优化收入结构,通过建立适宜的临床路径,控制过度的检查和化验;加强对医务人员执业行为的监管,严格管控卫生材料的不合理使用;加强疾病项目成本、病种成本的核算,为进一步科学合理调整医疗价格提供依据。同时,医院还应该通过建立科学合理的绩效管理机制,提高医疗技术为导向,大力培养技术人才,加强学科建设,引导医务人员开展积极拓展空白技术、考务项目,创造更多的附加值,为医院可持续发展提供动力。

(四)进一步实现精细化管理

深化医院卫生体制改革,大型公立医院既要承担基本医疗、紧急救援及帮扶性公益任务,同时还要引领和建设一支高水平的临床诊疗、医学教研队伍,参与国内、外学术交流和竞争,发展之路任重而道远。因此,医院必须要不断地学习国内外先进管理经验,强化预算管理,实现全成本控制,推进绩效分配改革,建立健全现代医院管理制度。

五、结语

本文仅对一家医院实行新医改一年来的运营数据进行同期对比分析,范围比较局限,并不能全面的反映出天津市新医改的整体成效,但该院能够主动适应新医改的形势需求,面对医改前后呈现出来的问题,实行精细化管理,从降低患者医药费出发,大力改革收费制度,提高管理效率和医疗服务质量,实现平稳过渡,助力天津市医疗卫生体制改革。

新医改实施以来,天津市公立医院医药价格综合改革调整医院收入结构、减轻患者就医负担的目的已初见成效,从目前医院经济运营效率看,医药价格改革还需要政府财政的大力支持,在进一步完善公立医院财政补助政策的同时,还必须采取综合性的改革措施,建立现代医院管理制度, 明确公立医院改革中的政府责任,才能实现公立医院回归公益性的医疗体制改革目标。