加速折旧新政对企业财务报告的影响分析

2019-03-01

(广州商学院 广东 广州 510700)

一、加速折旧新政的介绍

近年来,我国制造业投资规模下滑趋势明显,制造业产能过剩问题突出,为增强我国传统制造业发展的后劲和活力,促进制造业设备投资及技术更新,推动企业自主创新,2014年9月24日国务院常务会议通过了完善固定资产加速折旧新政策的方案。为贯彻落实这一方案,财政部、国家税务总局于2014年10月联合发布了《关于完善固定资产加速折旧企业所得税的通知》(财税〔2014〕75号文)。

二、新政对企业财务报告的影响

加速折旧新政准许企业对符合规定的固定资产采取加速折旧、缩短折旧年限或者一次性税前扣除的优惠折旧政策,因此企业固定资产折旧政策的选择更具有可操作性,从而对企业的资产负债表、利润表和现金流量表产生一定的影响,财务报告作为企业绩效最重要的展示者,外界对企业的评价也随之发生着改变。

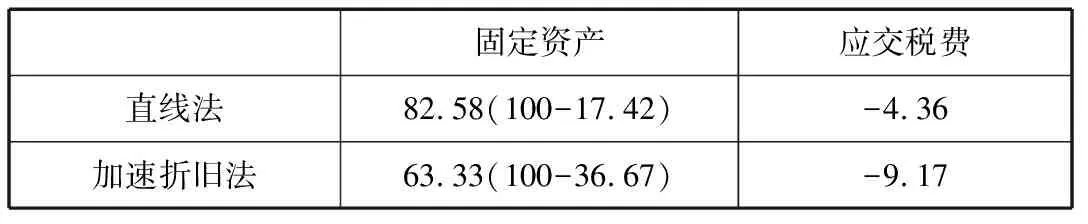

(一)新政对资产负债表的影响

举个例子来说明一下。假设东莞崇鸿公司暂时假设该公司应交税费中只交应交企业所得税,在2015年1月5日购入一台研发专用设备,原值是100万元,使用年限5年,残值率5%。假如按照旧的折旧政策采用直线法来计提折旧,则2015年的折旧额为100×(1-5%)÷5÷12×11=17.42万元,因此累计折旧科目的金额增加17.42万元,税前可抵扣费用增加17.42万元,应交所得税额减少17.42×25%=4.36万元,所以应交税费减少4.36万元;固定资产账户的金额减少17.42万元,所以固定资产期末余额为82.58(100-17.42)万元。假如按照新政采用加速折旧法中的双倍余额递减法进行折旧,那么计算如下:年折旧率=2/5×100%=40%,2015年的折旧额=100×40%÷12×11=36.67万元,因此累计折旧科目的金额增加36.67万元,固定资产账户的金额减少36.67万元,固定资产期末余额为63.33(100-36.67)万元;税前可抵扣费用增加36.67万元,应交所得税额减少36.67×25%=9.17万元,所以应交税费减少9.17万元。因此,固定资产期末余额为63.33万元,应交税费期末余额减少9.17万元(见表1)。

表1 2015年东莞崇鸿公司期末余额 单位:万元

两种方法不同造成累计折旧相差36.67-17.42=19.25万元,因累计折旧是固定资产的抵减账户,因此两种不同方法同样也造成了固定资产相差19.25万元,应交税费相差4.81万元。对比以上两组数据可知,加速折旧会使企业期末余额较累计折旧增加,固定资产减少,应交所得税减少,虽然总税负未变,但税负变得前轻后重,有税收递延缴纳的作用,就像之前所提到的相当于政府给予了企业一笔无息贷款。

从理论上看,使用加速折旧新政之后,企业前期折旧费用增加,自然前期的利润就有所下降,也导致应交企业所得税减少,使企业享受到税收递延缴纳的优惠,从而缓解了企业资金紧张的情况,改善了企业的资金流状况。

(二)新政对利润表的影响

同样地使用东莞崇鸿公司的例子。在2015年1月5日购入一台研发专用设备,原值是100万元,使用年限5年,残值率5%。假设企业会计核算出来的折旧与按照税法的规定核算出来的折旧结果一致,如此2015年初始购买的100万元设备仍然按照100万元全部计提折旧并计入当期损益(管理费用、营业外支出等)。从而此固定资产账面价值5年内减少100万元、当期损益(管理费用、营业外支出等)增加100万元以及税前利润减少100万元,最终5年内减负所得税25(100×25%)万元。暂不考虑其他因素,加速折旧新政的实施导致税后净利润账面上向下浮动75万元。如果企业会计和税法折旧不一致,那么只要在计算应税利润时按照“新政”优惠对应税利润进行调整即可,相关的数据又将会是另一种结果。仍沿用上例,按照有关规定折旧年限5年,该固定资产的残值率为5%,则2015年折旧额100×(1-5%)÷5÷12 ×11=17.42万元转入管理费用,当年固定资产减少17.42万元,管理费用增加17.42万元,税前利润减少17.42万元,但是新政允许企业从当年应税所得中扣除当年研发专用固定资产投资100万元,就可以少交税25(100×25%)万元。同样地,除去其他因素的影响,加速折旧新政使税后净利增加7.58(25-17.42)万元。

表2 2015年东莞崇鸿公司期末数据 (单位:万元)

表2展示的是2015年崇鸿公司在采用会计和税法政策折旧一致与不一致时,企业利润表各项指标的变化,管理费用、税前利润、所得税费用与净利润都有一定的浮动,其中管理费用明显增加,企业的所得税优惠(减负)也导致相关费用的增加;当企业会计折旧政策与税法不一致时,企业披露的会计信息质量才会更高,利润表各项指标的实质性与稳定性更优。综上所述,企业适当在“旧”与“新”之间做出合理的选择,所披露的利润表从而更优。

(三)新政对现金流量表的影响

继续使用东莞崇鸿公司的例子。假如崇鸿公司在2013年1月5日和2015年1月5日各购入一台研发专用设备,原值是100万元,使用年限5年,残值率5%,暂时假设该公司应交税费中只交应交企业所得税。因为2013年加速折旧新政未出台,所以该公司采用的是直线法计提折旧,而2015年则是使用加速折旧新政。

那么,2013年该公司年折旧额100×(1-5%)÷5÷12×11=17.42万元转入管理费用,管理费用增加17.42万元,税前可抵扣费用增加17.42万元,应交所得税额减少17.42×25%=4.36万元,所以2013年的现金流量表中支付的各项税费项目也会相应地减少17.42万元。

而2015年使用加速折旧之后则分两种情况。第一种情况,当该公司会计与税法折旧一致时,2015年的100万元全部计提折旧并转入管理费用,因此会使2015年的税前可抵扣费用增加100万元,使当年的所得税少交25(100×25%)万元,现金流量表中支付的各项税费项目也会相应地减少25万元;第二种情况,当企业会计和税法折旧不一致时,2015年折旧额100×(1-5%)÷5÷12 ×11=17.42万元转入管理费用,但是按照加速折旧新政的规定,企业可以从当年应交所得税的所得中扣除当年研发专用固定资产投资的100万元,因此减税25(100×25%)万元,现金流量表的各项税费指标随之减少25万元。

表3 2013—2014年崇鸿公司现金流量表中支付的各项税费项目的数据 (单位:万元)

由此可见,使用加速折旧法使现金流量表中支付的各项税费项目金额比使用直线法要少,这无疑对改善公司现金流状况具有较大帮助。

因为加速折旧从原理上来看相当于暂缓征税,也就是我们前面提到的相当于政府发放的无息贷款。而当前企业资金相对比较紧张,财务负担过重,加速折旧新政能缓解企业短期资金链的压力。

三、结论

本文通过举例子从分析加速折旧新政对企业财务报告的影响。因此,企业需结合自身的财务情况和新政的利弊来做出决策,让企业在新政的使用中获得最大的利益。