人身保险市场SCP分析

2019-03-01

(天津工业大学经济与管理学院 天津 300387)

一、引言

自1982年寿险业复业以来,我国人身保险产品种类日益丰富,险种结构不断得到完善。人身保险行业在最初只有人身险和意外险,经过30多年的快速发展,现在已发展成为集合人寿保险、意外伤害险、健康保险、年金保险等品种齐全的行业。2017年,人身险保费收入已经位列世界第三名,并且发展势头强劲,有待得到进一步提升。

虽然人身保险业已经取得了有目共睹的成绩,但是其市场结构仍存在一定的问题,限制了其创新活力和长远的健康发展。苗子凯(2016)在对保险业的研究中发现,我国保险业为寡占型市场结构,尤其是在寿险业,寡占现象十分明显。杨文慧(2019)研究发现构成进入保险业壁垒的主要因素是政策法律制度。李鑫(2008)研究发现,我国保险险种结构单一,产品同构严重。杨阳(2017)研究发现,我国当前保险密度与保险深度与国际水平相比还有巨大差距。曾欣喻(2017)研究发现,我国保险业的盈利水平较低,资源配置效率低下。因而本文就市场结构、市场行为、市场绩效等方面对人身保险市场的发展状况做出研究探讨。

二、市场结构分析

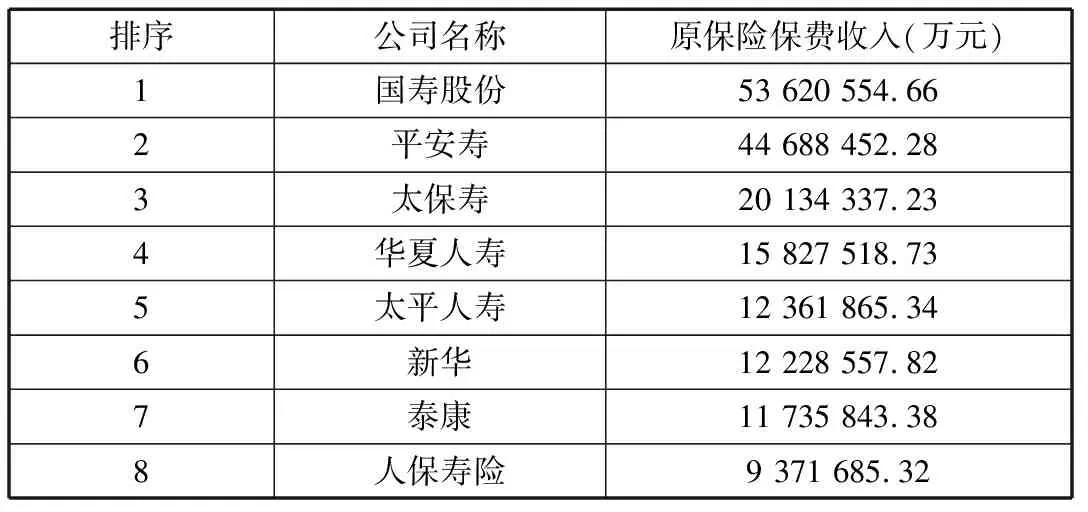

(一)市场集中度

按照2018年保费收入划分人身保险机构的企业规模,排名如表1所示。

表1 2018年我国保险业企业规模情况

数据来源:银保监会。

1.绝对集中度指标

人身保险行业内规模前四或前八企业的有关数值X占整个市场或行业的份额(X表示企业的产量、产值、销售额等)。

根据银保监会提供的数据,我国人身险原保费收入为241 343 277.34万元,根据公式计算得出CR4=55.63%,CR8=74.57%。

根据贝恩的市场结构分类,我国人身保险市场属于寡占III型;按照植草益的市场结构分类,市场集中度也比较高,属于中高度寡占。

2.HHI指标

HHI指标又称赫芬达尔-赫希曼指数,人身保险市场上所有保险公司所占的市场份额的平方和,人身保险市场上所有保险公司的规模的信息都反映在该指数中,较为灵敏地反映不同规模的企业之间差距的大小。

通过测算得出,我国人身保险市场HHI=0.107 82,属于寡占型。

3.结论

以上两种方法得出的结论大体一致,可以认为,人身保险市场目前的市场集中度较高,为中高度寡占。

(二)产品差异化

人身保险行业是一个服务性很强的行业,其产品的差异化主要体现在服务的延伸上,比如,对于不同的人群提供定期健康检查、家庭医生、风险咨询等服务。

另外,保险业的产品差异化往往体现在品牌差异化、促销渠道差异化。我们所熟知的中国人寿、中国平安、太平洋保险等几大品牌,它们除常见的电视广告外,往往还会在某些固定场所做大型的广告牌或标志来打广告。比如,火车站候车厅,这种场所有相对较大的广告面积和密集的人群,因而比较适合保险产品的营销。

相对来说,保险产品的客观差异较小,大多由保险条款本身的差异化程度决定,但是由于产品条款与费率管制过于严格、金融体系结构不健全、市场竞争不充分等原因,保险条款的差异化受到限制,出现了趋同的现象。

(三)进入和退出壁垒

1.进入壁垒

不可否认,先进入保险市场的保险公司在多年的发展中形成了一定的规模,获得了规模经济效益,形成了对潜在进入企业的绝对成本优势。同时,由于先行优势,造成了品牌的差异化,获得了忠实的消费者偏好。但是,最主要的进入壁垒在于政策法律方面,包括我国法令所设立的许可证要求、资金门槛限制、组织形式限制等。

2.退出壁垒

人身保险行业的退出壁垒主要是沉没成本壁垒和政策法律制度壁垒,其中政策法令是最主要的构成因素。一方面,保险企业的固定资产比例相对于其他行业来说比较小,同时其大部分资产具有非专用性,流动性强、易转让的特点,所以从这方面来看沉没成本壁垒较低。另一方面,保险企业退出市场会产生巨大的经济负外部性,所以我国对于人身保险公司的退出制定了非常严格的法律条文,形成较高的政策壁垒。

三、市场行为分析

(一)价格行为

由于费率管制,我国人身保险产品的价格受到银保监会的严格监管,不能进行自由定价。于此同时,不同人身保险公司的产品条款大体趋同,主体差异化不大,因而互相之间有着高度替代关系,产品定价呈现出趋同性的特点,属于协同定价。从这一方面来看,人身保险市场上一般不会出现较为激烈的价格竞争行为,但这同时促进了人身保险市场不正当商业竞争行为的出现。比如,保险公司会在一定程度上提高手续费的比例来增加收入渠道,或者扩大保障范围增加承保责任,又或者实行多退保费等。

(二)非价格行为

人身保险行业不能进行恶劣的价格竞争,因而其非价格行为成为市场行为的重要组成部分,包括以产品创新为主的兼并与重组、广告等行为。

四、市场绩效分析

(一)产业的资源配置效率

2019年6月,排名比较靠前的人身保险企业的净资产收益率都较低,中国平安的净资产收益率为16.3%,新华保险为14.59%,中国人寿11.14%,中国太保为10.1%。这种低收益率现象反映了人寿保险产业内部资源配置的低效率,人寿保险公司的规模优势及寡占优势使其在一定程度上丧失了创新活力和寻求成本最小化的动力,企业内部沟通的低效率更加大了企业的经营成本,出现了X非效率。

(二)产业的规模结构效率

健康险保费近年在整个行业高歌猛进的情况下出现迅猛增长,其保费收入多年以来呈上涨态势。2000—2017年,人身保险保费收入只增不减,增速维持高位,年均复合增速超过20%。但目前,我国人身保险业的保险深度和保险密度仍然处于较低的水平,我国的人身保险市场未得到充分的发展,行业规模有待进一步提高。

(三)产业技术进步与产品创新

规模无论大小的企业均在产品创新上投入大量的精力,大企业的产品创新使市场集中度进一步提高,小企业的产品创新使市场更加分散。目前,两者势均力敌,难分胜负,但小企业的创新动力更强一些。大企业为寻求更高的市场占有率和支配力,不断进行技术研发以进行产品创新;小企业为维持生存、扩大影响力,也会不断增加技术研发的投入以进行产品创新。二者在实现产品创新的过程中也加快了技术进步的进程。

五、结论

通过本文的研究,得出以下结论。

我国人身保险市场主体数量少,寡占型的市场结构不利于有效竞争市场格局的形成。同时,大企业占有优势地位,限制了创新活力,内部X非效率的出现更加大了经营成本,导致产业内资源配置的低效率。同时,主要的进入退出壁垒由政策法律制度造成,且程度较高,进一步增强了垄断因素。

人身保险产品的主体差异化较小,由于费率管制,无激烈的价格行为,没有出现价格战等恶性竞争。同时,不同保险公司产品之间有着高度替代关系,因而各个保险公司的定价呈现出趋同性的特点,属于协同定价。但在人身保险市场中,不正当竞争现象时有出现,变相的价格竞争也不断出现,若不加以防治,恐会有演变成恶性竞争的可能。