一类带有稀疏过程的混合双险种最优再保险

2019-02-27蒋兰青邱雷颦

蒋兰青,邱雷颦

(闽江师范高等专科学校 初等教育系,福建 福州 350108)

0 引言

随着对保险的破产概率研究的成熟和完善,越来越多的学者进一步研究再保险,即保险人的保险,以达到为原保险公司分散风险、稳定经营、扩大承保能力的作用。因此研究再保险对破产概率的影响以及再保险设计如何达到最优,将直接影响保险公司的风险分散和财务稳定。目前已有不少文献研究单一的成数或超额损失再保险,文献[1]讨论了离散时间比例再保险模型的破产概率。文献[2-3]均利用最小化破产概率讨论了最优的比例再保险问题。文献[4]利用期望效用函数最大化研究了最优超额损失再保险策略。文献[5]研究了成数超额赔款混合再保险模型,其中成数再保险保费按原始条款计算,而超额赔款再保费则依据期望值原则计算,并且假设理赔过程是一个复合Poisson过程。而文献[6]在保持其他条件不变的情况下,将理赔过程推广为更一般的Sparre Anderson更新过程,同样将调节系数视为保险人自留额的函数,通过最大化调节系数得到保险公司的最优再保险自留额。文献[7]以经典破产理论为基础,将比例再保险和超额赔款再保险纳入考量,构造与风险态度有关的投资函数,再根据鞅方法得到与投资谨慎性有关的破产概率。在文献[8-10]的研究基础上,本文研究以下模型的最优自留额,即

其中:

1)u,分别为保险公司的初始资金及投资基金,h是单位时间的投资收益;

2){Xi,i≥1},{Yj,j≥1}是取值于[0,∞)上非负独立同分布的随机变量序列,分别表示保险公司在第i次的保费收入及第j次的理赔额,设其分布函数分别为F(x),G(y),均值分别为μ1,μ2;

3){N(t),t≥0}是强度为 {Λ(t),t≥0}的Cox过程,表示保单的到达过程,{Np(t),t≥0}是过程{N(t),t≥0}的p-稀疏过程;

5){W(t),t≥0}为标准维纳过程,表示保险公司不确定的收益和支出,σ>0为干扰因子;假设{Xi,i≥ 1},{Yj,j≥ 1},{N(t),t≥0},{W(t),t≥0}之间相互独立。

1 相关引理

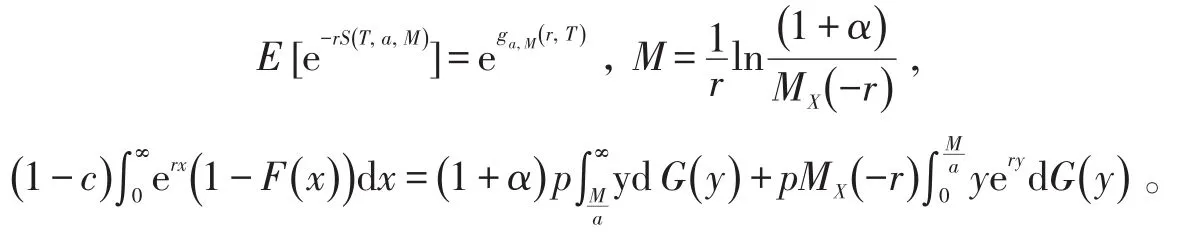

令E[S(T,a,M)]为保险公司在再保险与投资后单位时间T内的期望净利润,即

且记

T固定后,以下简记E[S(T,a,M)]∶=E[S(a,M)] 。

由文献[8]有

由于固定T后,ga,M(r,T)仅为a,M,r的函数,于是简记ga,M(r,T):=ga,M(r),另记方程ga,M(r)=0的正解Ra,M为调节系数。

引理11)调节系数为正当且仅当(a,M)∈L;

2)对任意的(a,M)∈L,(∂/∂r)ga,M(r)|r=Ra,M>0。

证明1)固定(a,M)∈L得

令

其中,M=+∞为无超额赔款再保险。

于是ga,M(r)是凸函数,因此调节系数为正当且仅当(∂ /∂r)ga,M(0 )<0,即

亦即E[S(T,a,M)] >0,引理1)部分得证。

2)假设(a,M)∈L,由1)的证明可知(∂ /∂r)ga,M(0)<0且ga,M(Ra,M)=0,又由ga,M(r)是凸函数即可得证毕。

记超额赔款再保险发生前满足E[S(a,M)]=0的成数再保险比例为a0,则

令A={a:0<a≤1且∃M s.t.E[S(a,M)] =0}。

引理2在再保险费Pa,M的假设条件下,有:

1)A=(a0,1];

2)对∀a∈A,存在唯一的M,使得E[S(a,M)] =0,即存在函数Φ:A→(0 ,+∞ )使得M=Φ(a)等价于E[S(a,M)]=0;

3)Φ(a)是凸函数;

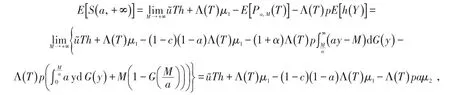

证明1)若令,则有

对E[S(a,+∞ )] 求导得

E[S(a,M)] 关于M的偏导数为

由此即证得0≤a≤a0时,E[S(a,M)]<E[S(a,+∞ )]<0。

下面证明当a0<a≤1时,等式E[S(a,M)]=0有有限解。

由于E[S(a0,0 )]<E[S(a0,+∞ )]=0且

因此当a0<a≤1时,E[S(a,0 )]<0。又有E[S(a,+∞ )] >E[S(a0,+∞ )]=0,故存在M使得E[S(a,M)] =0。

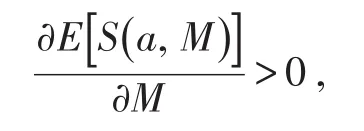

2)由(5)式知

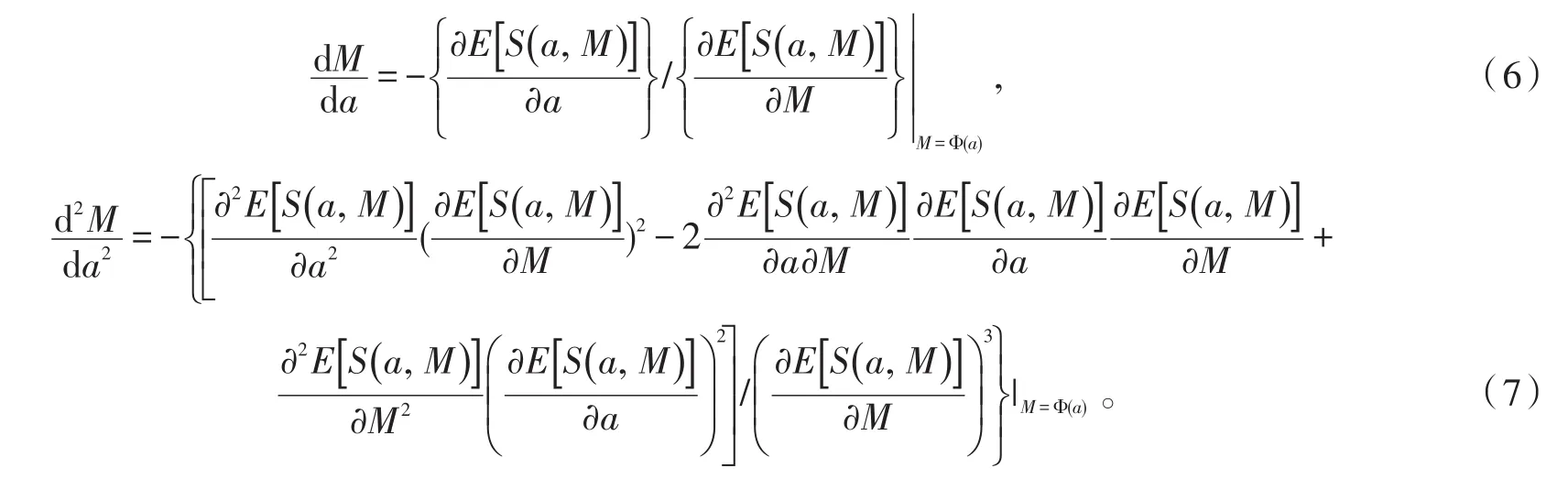

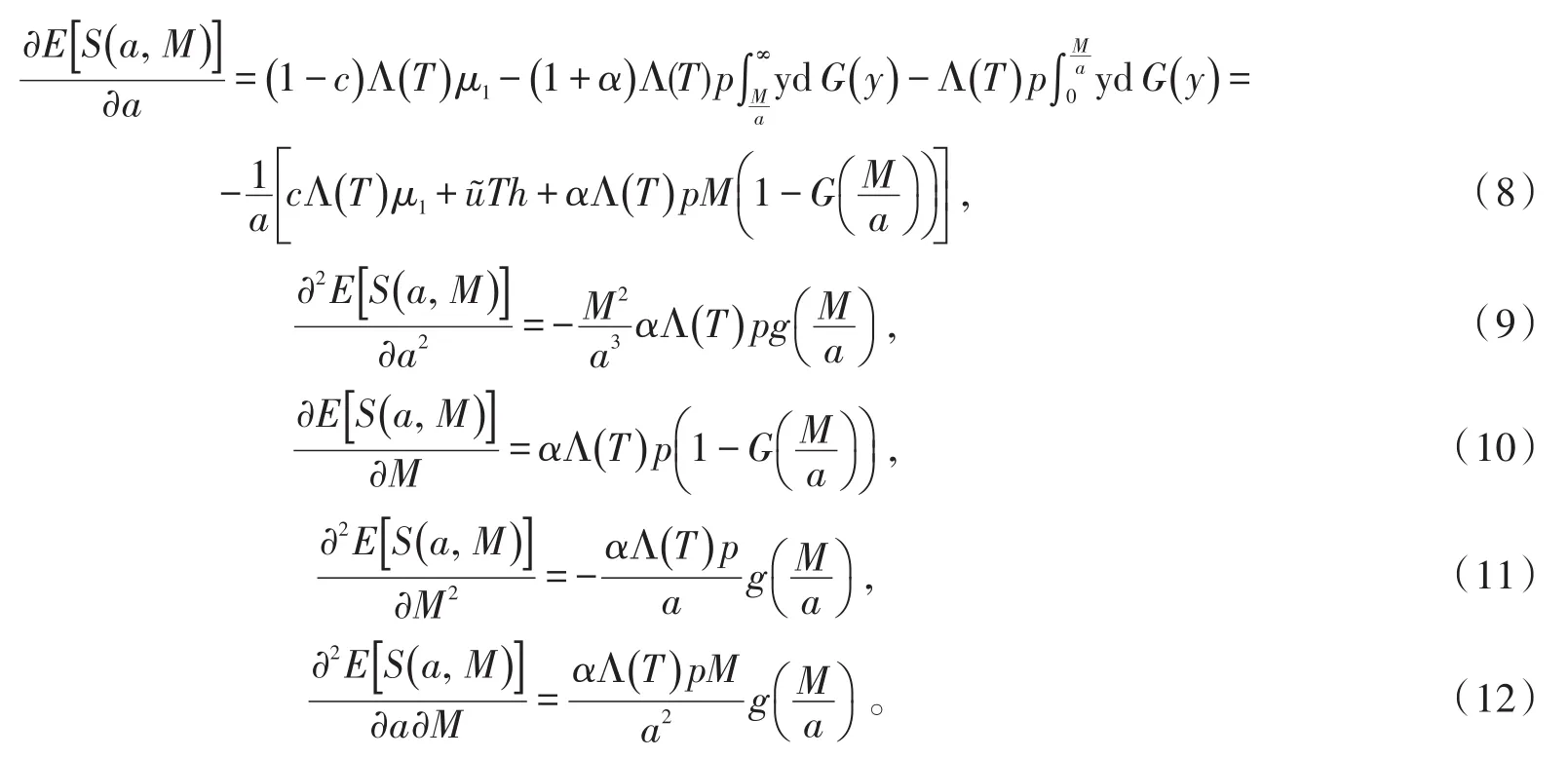

3)对E[S(a,M)]=0在M=Φ(a)分别求一、二阶导数可得

对等式E[S(a,M)]=0分别求相关偏导数为

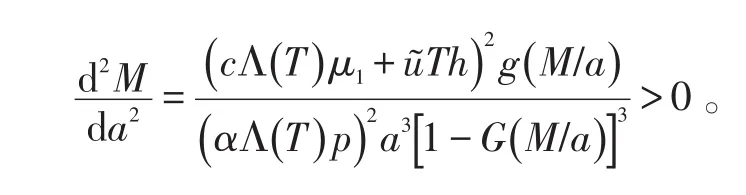

将(8)~(12)式代入(7)式得

因此Φ(a)是凸函数。

2 关于自留额函数的调节系数

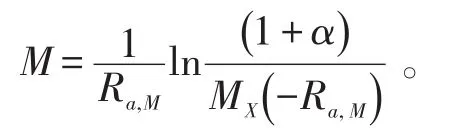

定理1对固定值a∈(a0,1],Ra,M是M的单峰函数,其达到最大值的点满足

其中,MX(r)为X的矩母函数。

证明对固定的a∈(a0,1]和M,调节系数Ra,M是方程

的唯一解,其中ga,M(r)如(3)式中定义。

贵州省农业机械化发展优化还应该从政府政策和技术创新两方面来看,下文也将围绕这两点对省内农机化发展优化的相关有效方法进行分析。

Ra,M是关于(a,M)∈L的函数,由隐函数存在定理有

由引理1知

因此∂Ra,M/∂M=0 ,当且仅当时有

下面计算Ra,M关于M在一阶偏导为0的点的二阶偏导为

由于

由上面的证明过程可以看出对任意固定的a∈(a0,1],Ra,M最多有一个拐点,若这样的点存在即为最大值。若存在有限解,最大值就会存在。

对固定点a∈(a0,1],令

由定理1已经证得,对任意固定的a∈(a0,1],Ra,M在

取得最大值,且解是有限且唯一的。式(13)定义了M是关于a的函数,记为γ(a),定义,可得如下定理。

定理2对是关于a的单峰函数,其在a=1时达到最大值,当且仅当。

证明对(14)式在关于a分别求一、二阶导数得

计算相关偏导数得

将(17)、(22)、(23)式代入(20)式得

又注意到,当a→a0时,,因此可得要在a=1时达到最大值,当且仅当。

证毕。

由上面的证明过程可直接得出如下推论。

推论11)若

的唯一解,且Ra,M在点(a∗,M∗)=(1,γ(1))达到最大值。

2)若

则Ra,M在下列方程的解(r,a,M)达到最大值。