媒体关注、政府干预与企业社会责任信息披露的关系研究

2019-02-26江珊珊程克群

江珊珊,程克群

(安徽农业大学经济管理学院,安徽合肥,230036)

一、引言

在信息飞速发展的今天,互联网大数据时代的到来,媒体的曝光率在群体行为以及社会舆论方面都扮演着举足轻重的角色。媒体可以说是一种强有力的外部监视力量,能够发挥“风向标”的作用,引导社会公众关注社会责任。鉴于各个地区市场化进程、经济发展的程度不同,政府的干预程度在不同地区都存在着差异,政府的干预将显著影响公司选择披露环境信息的可能性和水平。媒体关注度与政府干预都是外部压力,能够使企业意识到社会责任信息披露的重要程度,从而提高信息披露的质量和信息披露的自主性。

笔者探索了媒体关注与政府干预对社会责任信息披露的影响,然后从政府干预视角来具体研究这一变量如何间接影响企业社会责任信息披露。以发布2015年社会责任报告的上市公司作为采集样本。探究媒体关注与政府干预对社会责任信息披露具有的重要作用,并力图说明政府干预是否具有中介作用。在此理论和证据的基础上,为利益相关者检查和平衡相关企业不合规行为提供有用的参考价值。

二、理论分析和研究假设

(一)企业社会责任信息披露和媒体关注之间的关系

很多相关经验者认为媒体关注相对于社会责任信息披露影响是基于信息不对称理论以及利益相关者理论展开的。现代社会生活是一个高速发展的信息化时代,人们通过媒体获取信息了解企业,企业也通过媒体公布相关重要信息。Dyck&Zingales[1]指出,媒体关注的相关理论能得到普遍认可,以降低信息不对称性从而更好地履行社会责任;Aerts&Cormier[2]指出,媒体对企业的负面报道与企业社会责任信息披露呈正相关关系;邓俊、欧阳爱平[3]经过实证检验探索出,公司受到媒体关注程度的作用越大,其信息披露质量越好;陶文杰、金占明[4]指出,企业财务绩效经过媒体关注以后,与企业的社会责任信息披露产生正相关关系,从而使媒体关注起到中介效应的作用;殷红[5]研究了相关食品公司,了解到媒体的社会舆论监督效应能提高企业社会责任信息披露的质量;许丹[6]通过研究我国A股2011~2014年上市公司数据,发现媒体关注度越高的企业社会责任信息披露质量越高。除此之外,董淑兰、刘浩[7]以国资委下属上市公司为例,指出企业更加主动去履行社会责任信息披露可以增加媒体关注度,从而使企业自身社会关注度快速形成。综上所述,从理论上分析,媒体关注对企业社会责任信息的披露是积极的、正向的。通过实证分析的结果说明,媒体报道企业社会责任行为以及信息披露的差异化和现状,以满足社会公众对企业社会责任的信息需求。通过吸引对相关企业业务感兴趣的公众注意力,进一步影响公众对企业价值投资的实际行为。从而可以看出,高媒体关注度在监督和揭露企业行为方面发挥了有效作用,有利于及时纠正违法行为。综上,提出以下假设:

研究假设1:媒体关注的程度越高,企业社会责任信息披露水平会越高。

(二)政府干预和企业社会责任信息披露

政府干预在世界各国都很常见,特别是在司法独立薄弱或政府官员相对腐败的国家和地区。在政府干预严重的地区,政府掌握着经济发展大权,对稀缺资源有着绝对的控制权,但是为了从根本上加强对企业的保护,阻碍了一部分相关信息的发布,以至于影响到企业社会责任信息披露的水平。

Hosp[8]研究认为在法律制度不完善的国家,企业与政府的交往普遍存在着寻租行为,政府自己拥有对企业的监管权,在媒体的寻租行为中享有绝对的主动权。李培功、沈艺峰[9]指出,媒体的外部治理作用主要体现在公司纠正违规行为和保护投资者方面。在政府监管的影响下,媒体外部治理的效果将更加显著。王成方、于富生、林慧[10]通过实证分析得出,政治相关性不高的企业,社会责任信息披露水平反而越高,而政府干预加强的公司披露社会责任信息的程度则越低。随着市场进程加快,政府机构对市场的干预越来越少,取而代之的是具体法律法规来约束企业,形成了有利于促进企业社会责任信息披露的制度环境。由此,我们提出:

研究假设2:在政府干预强烈的地区,企业的社会责任信息披露水平越低。

很多文献研究表明,政府干预会减少媒体作为窗口的监督作用,导致企业社会责任信息披露的水平低下。李培功通过独特的样本发现,媒体在公司治理中的作用是通过行政干预实现的,并扩大了对媒体在转型公司治理中作用机制的理解。戴亦一、潘越、刘思超[11]认为,在地方性政府干预不强烈的地区,媒体关注度对上市企业财务重述行为的约束和监督更为显著。所以,在地方政府干预程度强烈的地方,政府出于对本地上市公司的保护意愿,进而导致其治理作用受限。但是,也有学者持有正向的观点,陶董、董大勇[12]研究指出政府干预对提高企业社会责任信息披露的水平有积极影响;孙园园[13]通过实证分析得出在政府干预强烈的地方,国有企业的政治关联度和企业社会责任信息披露水平显著性不高,非国有企业与社会责任信息披露水平之间的政治联系呈正相关。因此,政府对媒体和企业的干预是绝对必要的。理论上,政治干预直接影响企业社会信息披露的水平,政府干预程度越强烈,媒体对企业越关注,社会责任信息披露的程度就越高。当一个地区的政府干预能力特别强时,媒体关注度对企业社会责任信息披露的影响更大;相反,媒体报道对企业社会责任信息披露的影响较小。因此,提出以下假设:

研究假设3:政府干预在媒体关注度对社会责任信息披露正向影响关系中起着中介的作用。

三、研究设计

(一)样本选取

采用润灵RKS数据库评分成为衡量企业社会责任信息披露的指标,所以笔者使用2015年润灵环球对企业社会责任信息披露进行打分的747家企业为采集样本。为保证与其他研究文献的有效性和一致性,根据以下条件删除了不符合要求的样本。样本筛选如下;(1)不包括金融和保险公司,共48个样本;(2)剔除ST公司,共12个样本;(3)除去3个相关财务数据变量缺失的样本,最后得到满足条件的684个研究样本。

(二)数据来源

选取的企业社会责任信息披露数据来自润灵数据库;政府干预数据来源于樊纲中国各省份市场化指数报告;媒体关注数据从中国知网中的“中国重要报纸全文数据库”中查找;控制变量数据来自RESSET数据库和巨潮网;并手动整理媒体关注报道的次数,以及建立政府干预(GI)的指标。本文主要采用Excel和SPSS20.0统计分析软件对财务数据进行分析和处理。

(三)变量的选取和定义(表1)

1.被解释变量:企业社会责任信息披露。借鉴张晓盈[14]的企业社会责任信息披露数据收集的办法,第三方评级机构润灵环球责任评级 RKS来自专业评测体系的企业社会责任的评分。

表1 主要变量及其定义

2.解释变量:(1)媒体关注。参考以前学者的做法,主要使用手动统计来计量媒体关注度。在媒体报道的搜集方面,由于多种原因,无法完全覆盖所有的媒体,根据以往文献的做法,我们选择了15份报纸作为报道的来源,分别是《人民日报》、《光明日报》、《经济日报》、《中国证券报》、《上海证券报》,《证券日报》、《证券时报》、《金融时报》、《中国经济时报》、《财经时报》等,使用示例公司的全名和缩写作为“主题”或“题名”进行搜索,以确保变量的准确性,并且因为某些样本公司可能有0报告次数,采用陈西婵等[15]使用企业相关报道数量加2取自然对数的方法,作为媒体关注程度的衡量标准。(2)政府干预。本文的市场化指数数据来自樊纲编制的《2016年中国市场化指数》中政府干预指数的得分。但是该数据只统计到2014年,考虑到短期内各地区数据变化幅度不大,因此使用2014年数据来衡量,通过司墨晗[16]的实践,从该指标中减去15作为衡量政府干预程度的最终指标。该指标数值越高,地方政府对企业的干预程度就越强烈。

3.控制变量。选取以下的相关控制变量:负债水平,即资产负债率;公司规模,选用的是总资产的自然对数;运营能力,即总资产周转率;第一大股东的持股比例采用第一大股东持股数量除以公司总股数量。

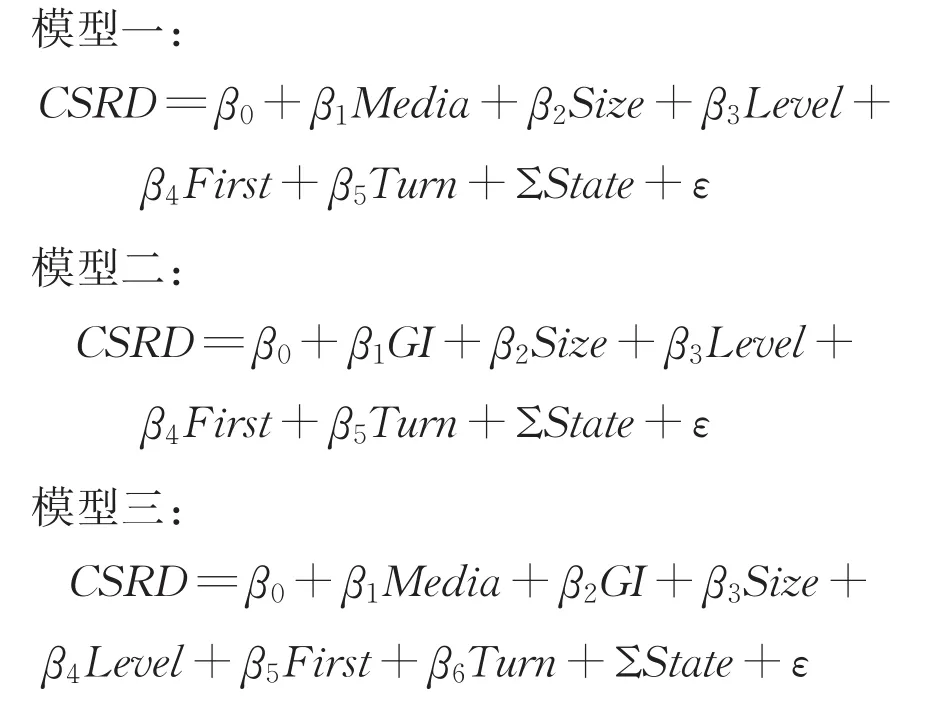

(四)模型构建

根据目前有关社会责任信息披露影响因素的文献,采用如下模型(1)、(2)、(3)来检验本文的研究假设。

四、实证结果与分析

(一)描述性统计

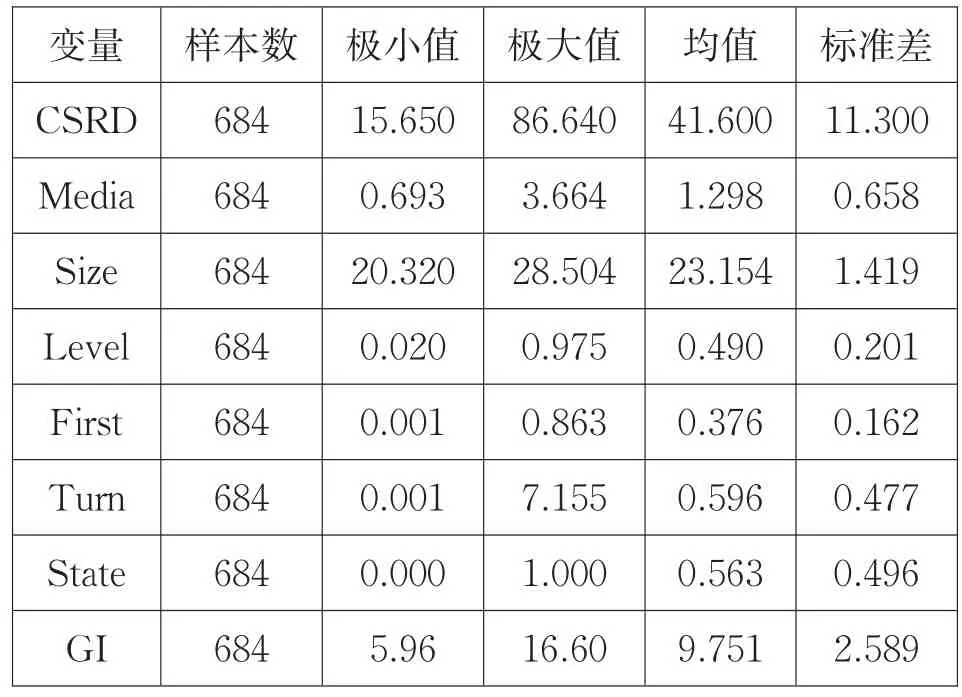

基于上述定义和变量设计,采用SPSS20.0软件推导出相关变量的描述性统计。根据表2的统计结果显示,CSRD的最小值为15.650,最大值为86.640,这说明样本公司社会责任会计信息披露水平不均衡。而平均值为41.600,满分为100分,表明中国企业社会责任披露水平普遍较低,需要进一步提高。媒体的自然对数平均值为1.298,标准差为0.658,表明不同企业社会责任表现的媒体报道存在显著差异。Size的最大值为28.504,最小值为23.154,公司在企业规模上差异较大。Level的最大值0.975,最小值0.020,公司负债水平相差还是比较大。First极大值0.863,极小值0.001,表明样本公司最大股东的持股比例存在很大差异。

表2 变量的描述性统计结果

GI代表15减去政府对企业的干预指数,最低为5.96,最高为16.6,这表明政府对企业的干预程度仍然不平衡。而均值为9.751,则表明的政府干预程度属于中等水平。

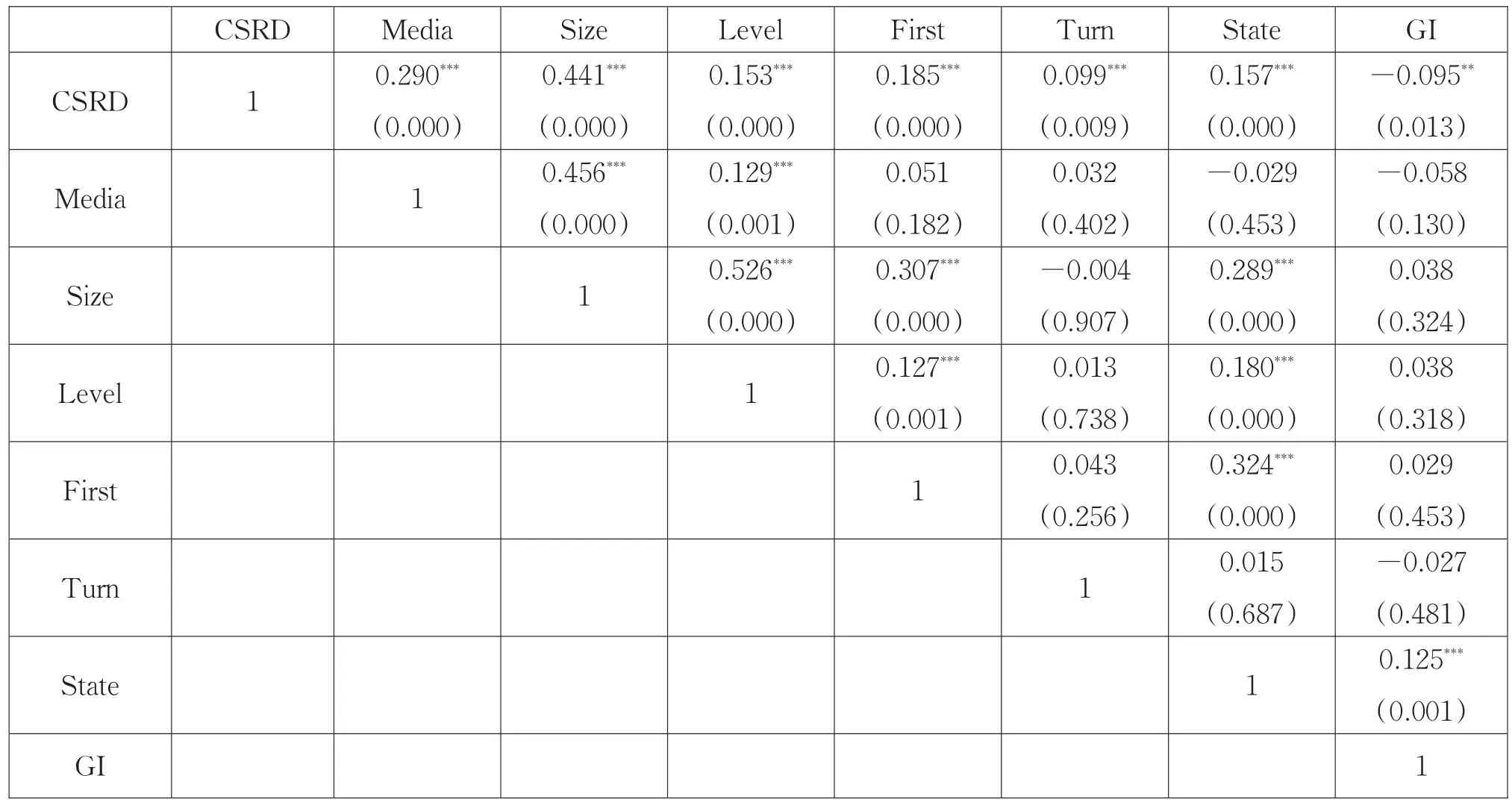

表3 媒体关注和企业社会责任信息披露的相关性结果

(二)相关性分析

在文中,Pearson对每个变量进行相关与显著性分析。根据表3可以得出,被解释变量CSRD与解释变量Media之间的相关系数为0.290,且P在1%时显著(P<0.01),说明媒体关注与社会责任信息披露存在着显著的正相关关系;其他控制变量包括公司规模(Size)、负债水平(Level)、最大股东持股比例(First)、营运能力(Turn)、企业性质(State)和企业社会责任信息披露(CSRD)正相关;从显著性来看,解释变量政府干预(GI)在5%水平显著,其他控制变量接近1%水平。另外,从表3的结果可以得出,其他控制变量之间的相关系数均低于0.5,它表明变量之间的独立性良好,没有多重共线性。因此,进行下一步的多元回归分析。

(三)线性回归分析

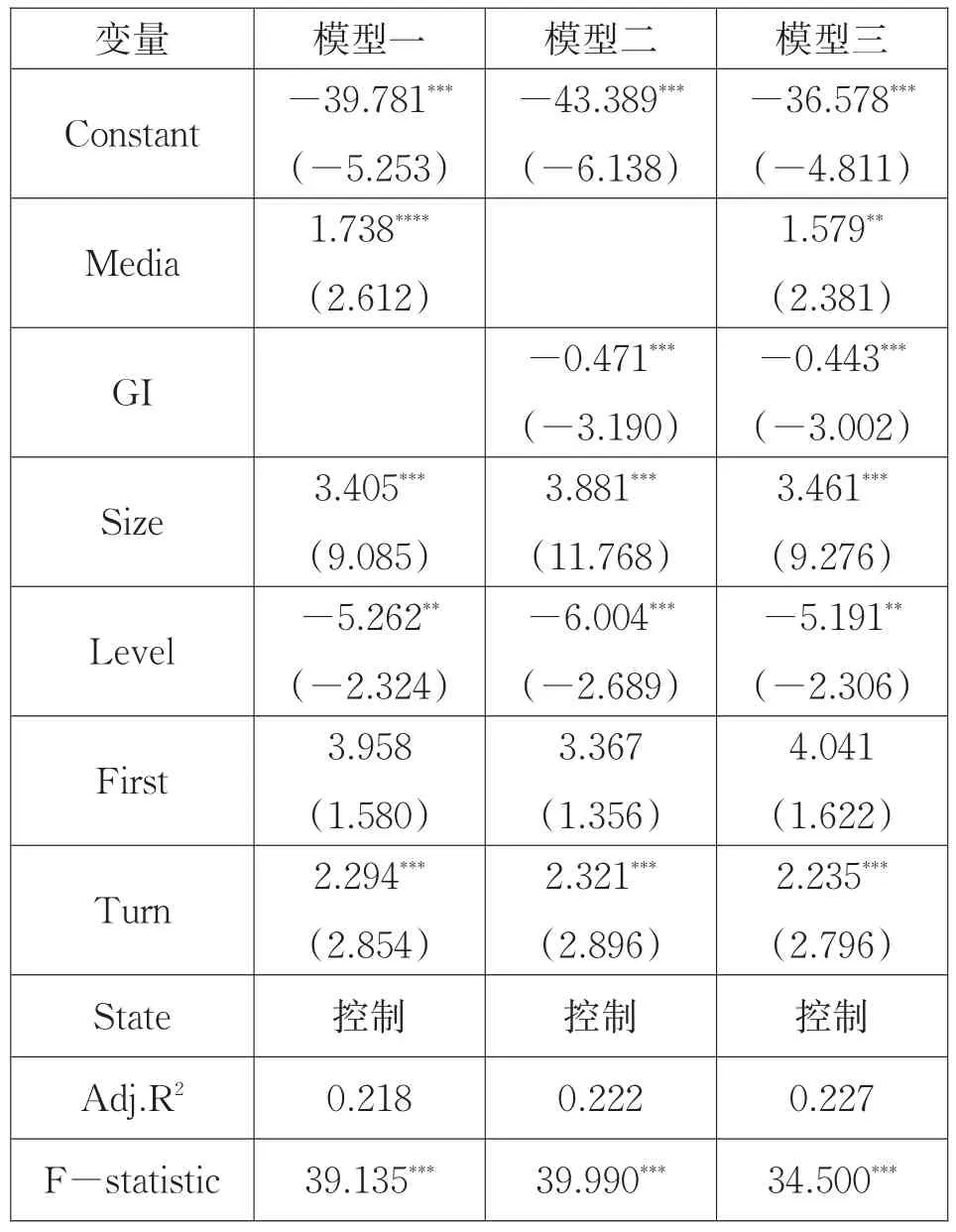

表4 媒体关注与企业社会责任信息披露的回归结果

根据表4,从模型(1),模型(2)和模型(3)的回归结果可以得出结论,三个F值在1%的水平上是显著的。它表明模型(1),模型(2)和模型(3)的方程具有良好的拟合效果。其中,从模型1测试媒体关注度和社会责任信息披露的结果来看,Media的beta系数为1.738,在1%的水平上,这是非常积极的,表明媒体报道的越多,公司就越公开披露社会责任信息,假设1得到验证。从模型2测试政府干预和企业社会责任信息披露的结果来看,GI的beta系数为-0.471,在1%的水平下。结果表明,政府干预较强的地区与企业社会责任信息披露呈负相关,假设2得到验证。通过模型(3)来试图分析政府干预程度在企业社会责任信息披露和媒体关注的中介作用,从回归结果可得出,Media的 beta系数为1.579,在5%的水平上显著为正,GI的 beta系数为-0.443,显著处于1%的水平。可见政府干预高于媒体关注的显著性,得出政府干预在媒体关注与社会责任信息披露两者之间的关系中起着不完全的中介作用,因此假设3得到验证。

(四)稳健性检验

对假设1-3中的三个模型被解释变量采取润灵环球数据库的内容性得分作为CSRD的代理变量进行稳健性检验,得出结果如下:

表5 稳健性检验结果

由表5回归结果与表4的回归结果进行对比可以发现,通过对假设1-3的三个模型中的被解释变量采取RSK内容性评分作为CSRD的计量指标进行稳健性检验时,这三个模型中获得的解释变量的回归系数在5%水平上都是显著的。在控制变量中,除第一大股东的持股比例外,其他控制变量的显著性都发生了不同程度的变化,例如规模,债务水平和运营能力等,各控制变量符号与预期均相符。结合以上分析,通过对假设1-3中三个模型进行稳健检验,发现媒体关注与CSRD呈现正相关关系,政府干预与CSRD呈现负相关关系,与原回归结果相同,即检验了假设1-3中三个模型的稳健性。

五、研究结论与启示

润灵环球评级体系是针对发布社会责任报告的2015年上市公司进行实证分析。探究媒体关注度、政府干预程度与企业社会责任信息披露之间的相关关系,重点分析政府干预程度在媒体关注与社会责任信息披露中的中介作用。研究结果表明:媒体关注对企业社会责任信息披露呈现积极的影响,

即媒体关注可以显著提高企业的CSRD水平。在资本市场越来越完善的过程中,媒体关注也发挥其应有的监督效力。媒体对企业报道的越多,企业的关注度越高,受到外部力量的监督越多。公司在社会责任绩效和信息披露方面的活跃程度越高,其社会责任信息的披露程度也越高。而政府出于对地方性企业保护的初衷对一些重要信息加以封锁,进而降低企业的CSRD水平,通过进一步模型论证可知,政府干预程度在媒体关系和企业社会责任信息披露中发挥着不完全的中介作用。媒体关注能给资本市场带来有效的信息传递,媒体通过传播使得资本市场、社会大众和利益相关者获得更多的企业信息,这对提高全社会的服务水平,促进全社会的发展具有重要的现实意义。