中国成年人医疗保险未参保状况及影响因素研究

2019-02-23骆为祥

骆为祥

一、引言

近十多年来,中国政府加大了社会保障方面的投入aQin Gao, et al., "The Chinese Welfare State in Transition: 1988-2007," Journal of Social Policy, 2013, 42(4).。一个非常突出的表现是,如今几乎所有居民都能通过加入相应的医疗保险计划获得医疗保障。具体而言,城镇用人单位及其职工被强制参加城镇职工基本医疗保险。尽管全国大部分地区对在职和退休公务员(离休人员除外)实行城镇职工基本医疗保险,但是仍有部分地区还在实行公务员公费医疗。没有工作单位的城镇就业人员,譬如个体工商户、灵活就业者,也可以自愿参加城镇职工基本医疗保险,只是需要按照各地政府制定的固定费率缴费。城镇非从业居民自愿参加城镇居民基本医疗保险,而农村居民以家庭为单位自愿参加新型农村合作医疗。外出务工经商人员,如果在非正式部门就业,依户口类型可以选择参加户口所在地的城镇居民基本医疗保险或新型农村合作医疗,在部分地区也可以选择参加当地的城镇居民基本医疗保险。随着经济社会快速发展,城镇居民基本医疗保险和新型农村合作医疗两项制度城乡分割的负面作用开始显现。2016年起,政府开始整合这两项制度,着手建立统一的城乡居民基本医疗保险制度。除了国家的基本医疗保险以外,居民还可以购买商业性质的补充医疗保险。因此,从制度层面来讲,中国已经实现了全民医保。

然而,在实践中,仍有部分人在医保外徘徊a顾昕:《走向普遍覆盖:全民医疗保险面临的挑战》,《东岳论丛》2010年第1期;赵绍阳等:《强制医保制度下无保险人群的健康状况研究》,《经济研究》2013年第7期。。本研究试图回答两个与此相关的研究问题:第一,中国到底还有多少比例的成年人口仍然没被医疗保险覆盖?第二,什么因素导致他们没有参加医疗保险?回答第一个问题似乎很简单,只要找到官方的相关统计数据即可。不过,现实情况并非如此。一方面,官方统计数据并不全面。无论是国家统计局还是卫生计生委都没有提供成年人口的医疗保险参保情况。另一方面,即使假设官方b参见国务院:《“十三五”深化医药卫生体制改革规划》,中国政府网:http://www.gov.cn/zhengce/content/2017-01/09/content_5158053.htm,2016年12月27日。发布的全国医疗保险覆盖率能够推及成年人口,官方统计数据特别是其中事关民生数据的准确性有待进一步提升。本研究利用学术性机构——北京大学中国社会调查中心——新近搜集的全国代表性的微观调查数据,估算了近几年来中国成年居民医疗保险未参保的发生率。

本研究的第二个目标在于考察什么因素会阻碍人们参加医疗保险。就中国的情况而言,已有研究关注的制约性因素基本上可以归为两类:一类是低社会经济地位,譬如低教育水平、低收入、低职业地位、非正式就业等cGail Henderson, et al., "Distribution of Medical Insurance in China," Social Science & Medicine, 1995, 41(8); Teh-wei Hu, et al., "The Effects of Economic Reform on Health Insurance and the Financial Burden for Urban Workers in China," Health Economics 1999, 8(4); Weixiang Luo, Yuying Tong, "Educational Disparities in Access to Health Insurance in China, 1989-2009," Chinese Sociological Review, 2016, 48(2).;另一类是逆向选择问题,健康的个体自愿选择不参加医疗保险dWanchuan Lin, et al., "The Urban Resident Basic Medical Insurance: A Landmark Reform towards Universal Coverage in China," Health Economics, 2009, 18(S); 藏文斌等:《城镇基本医疗保险中逆向选择的检验》,《经济学(季刊)》2012年第1期; 朱信凯、彭廷军:《新型农村合作医疗中的“逆向选择”问题:理论研究与实证分析》,《管理世界》2009年第1期。。然而,想要对制约性因素有全面深入的认识,我们还需要从中国医疗保险制度的特殊性出发,从中探究为什么部分人没有参加医疗保险。因此,除了关注社会经济地位、逆向选择以外,本研究还关注居民参加医疗保险的制度性障碍。

二、文献回顾

(一)参保的制约因素

世界上的医疗保险主要有两种:私人医疗保险和公共医疗保险。私人医疗保险经常作为一种非工资福利,由雇主为雇员支付保险金。哪些人不能获得雇主提供的医疗保险呢?回答这个问题,文献中存在着两种理论视角:一种是个体主义视角,另一种是结构性视角eJennifer Karas Montez, et al., "Employment, Marriage, and Inequality in Health Insurance for Mexican-origin Women," Journal of Health and Social Behavior, 2009, 50(2).。个体主义视角强调人力资本和个人的选择对于是否获得医疗保险至关重要。如果不能积累足够的人力资本,如果为了有灵活的时间安排可以照顾家庭而选择从事兼职工作或中断职业生涯,劳动者往往不能获得由雇主提供的医疗保险。有证据表明,受教育程度越低的雇员,获得基于就业的医疗保险的可能性也越低aIndu B. Ahluwalia, Julie Bolen, "Lack of Health Insurance Coverage among Working-age Adults, Evidence from the Behavioral Risk Factor Surveillance System, 1993-2006," Journal of Community Health, 2008, 33(5); Karen Seccombe,Cheryl Amey, "Playing by the Rules and Losing: Health Insurance and the Working Poor," Journal of Health and Social Behavior, 1995, 36(2).。相较于职业生涯没有中断的,那些职业生涯中断的雇员获得医疗保险的可能性更低b参见Phyllis Moen, Patricia Roehling, The Career Mystique: Cracks in the American Dream, Rowman & Littlefield Publishers, Inc., 2005.。结构性视角则强调个体在劳动力市场上的位置对其获得医疗保险非常重要。如果进入不了大公司、国有部门或者没有从事高收入的职业,劳动者获得基于就业的医疗保险的可能性较低cPaul Fronstin, Employment-Based Health Benefits: Access and Coverage, 1988-2005, Issue Briefs, Employee Benefit Research Institute, Washington, D. C., 2007, No. 303; Karen Seccombe, "Employer Sponsored Medical Benefits: The Influence of Occupational Characteristics and Gender," The Sociological Quarterly, 1993, 34(4); Karen Seccombe,Leonard Beeghley, "Gender and Medical Insurance: A Test of Human Capital Theory," Gender & Society, 1992, 6(2).。无论是个体主义还是结构主义视角都表明,社会经济地位低的劳动者难以获得雇主提供的医疗保险。

私人医疗保险也可以通过自行购买的方式获得。因为个体需要缴纳一定数额的保险金,所以未参加工作的和收入低的人群参保困难。是否购买私人医疗保险完全出于自愿。在自愿参保的模式下,私人医疗保险计划可能会遇到“逆向选择”的问题。由于信息不对称,保险公司假定所有个体面临一样的疾病风险,根据平均风险和平均赔付计算保险金。实际上,不同个体患病的风险是不一样的。个体比保险公司更加了解自己的疾病风险。高风险者比低风险者更愿意购买和参加医疗保险,因为根据平均风险所确定的保险金,低于根据高风险所确定的保险金;而低风险人群的情况则完全相反。已有一些研究利用西方发达国家的资料,对由信息不对称引起的逆向选择进行了实证检验,尽管它们得出的结论并不一致d藏文斌等:《城镇基本医疗保险中逆向选择的检验》,《经济学(季刊)》2012年第1期。。

私人医疗保险偏爱社会经济地位高的群体,低收入群体往往被排除在外。因此,为了弥补市场的不足,维持社会的稳定和公平,防止个人和家庭危机的出现,世界上几乎所有的国家都或多或少地提供公共医疗保险。只不过各个国家依历史背景、政治制度、文化传统等的不同,政府提供的公共医疗保险覆盖面和保障程度有所不同。譬如,尽管美国没有全国性的医疗保险计划,但其政府给老年人和伤残者提供“医疗照顾”保险(Medicare),给贫困者提供“医疗补助”保险(Medicaid)。有些发达国家(譬如英国、加拿大、瑞典)和发展中国家(譬如古巴),则实行全民医疗保险计划。

在中国,纵观过去三十多年的医疗保险体系改革,政府的角色发生了显著的变化。20世纪80年代,政府顺应经济领域的市场改革,逐步从医疗保险领域退出,将医疗保险的供给交由市场负责;然而,最近十多年来,政府重新强调其在基本医疗保障领域的主导地位。在如今的医疗保险制度下,人们仍然依不同身份加入不同的医疗保险计划,这会不会使得中国的参保制约因素有其与众不同之处?政府主导地位的推进会不会使得参保制约性因素的影响减弱?是不是较低的社会经济地位也是构成中国人获得医疗保险的制约因素呢?是不是逆向选择现象也在中国存在呢?对于切实推进中国全民医保的实现而言,这些问题都亟待实证的研究。

(二)社会保障建设:中国医疗保险制度设计和参保障碍

福利国家理论为理解近十多年来中国医疗保险的扩张提供了一个非常好的视角。所谓福利国家是指通过资源的再分配,国家保障国民享有一些基本的、最低限度的福利a参见Gøsta Esping-Andersen, The Three Worlds of Welfare Capitalism, Princeton University Press, 1990.。福利国家有着明显的“去商品化”的特点,即个人福利相对地独立于其收入之外,又不受其购买力影响。随着以市场为导向的经济改革的深入,从计划经济时代继承下来的社会保障制度难以为继。中国迫切需要进行社会保障建设,包括完善基本的医疗保障,以维持社会稳定和社会秩序bQin Gao, et al., "The Chinese Welfare State in Transition: 1988-2007," Journal of Social Policy, 2013, 42(4).。

根据去商品化程度的不同,Esping-Andersen将福利国家分为三种模式:自由主义、保守主义和社会民主主义c参见Gøsta Esping-Andersen, The Three Worlds of Welfare Capitalism, Princeton University Press, 1990.。不同于“自由主义”福利模式,在中国并不由市场主导医疗保险的提供,而政府的责任也不仅限于对那些低收入者的医疗救助。不同于“社会民主主义”福利模式,在中国老百姓并不是只要依据其公民资格就能获得相当水平的医疗保障,政府也没有试图将保障水平与个人的需求程度、工作表现脱钩。中国现行的医疗保险制度更像是“保守主义”福利模式,政府依职业和户口身份将居民分别纳入三种保障水平不同的医疗保险计划当中:城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗。尽管商业医疗保险有所发展,但是这三种公立的医疗保险占据绝对主导地位。

城镇职工基本医疗保险计划始建于20世纪90年代末,目的在于减轻职工医疗保险与企业自身财务状况的关联,增加职工当中医疗保险的覆盖率。传统的以企业为基础的劳保医疗制度在市场经济中运作不灵,因为它给企业施加了沉重的财政负担dDavid Blumenthal, William Hsiao, "Privatization and its Discontents—The Evolving Chinese Health Care System," New England Journal of Medicine, 2005, 353(11).。尽管城镇用人单位及其职工被强制参加城镇职工基本医疗保险,共同缴纳基本医疗保险费用,但是这并不意味着所有职工都能获得医疗保险e赵绍阳等:《强制医保制度下无保险人群的健康状况研究》,《经济研究》2013年第7期。。一方面,某些企业没被要求必须加入职工基本医疗保险计划。有些地方政府过度追求经济增长和扩大就业,忽视了社会公平,对部分企业的社会保险实施缓缴、宽限、甚至减免。另一方面,即使是国有企业也有可能不遵守国家的医疗保障规定。自20世纪80年代企业制度改革以来,国有企业逐步成为自主经营、自负盈亏的生产经营主体。部分经营不善的国有企业无力缴纳单位应该负担的医疗保险费用fTeh-wei Hu, et al., "The Effects of Economic Reform on Health Insurance and the Financial Burden for Urban Workers in China," Health Economics 1999, 8(4).。为了节省劳动力成本,某些国有企业甚至引入劳动力双轨制,即除了正式的员工以外,企业还通过劳务派遣公司雇佣一些临时工,给其相对较低的薪资福利待遇。国有企业人事自主权的获得,就业分配制度的取消,劳动力市场化、竞争化的显现,意味着那些相对素质高、能力强的人更可能分布在国有企事业单位等正规部门,从事正式的、待遇好的工作。因此,教育水平相对较高的人员更容易拥有医疗保险。尽管采用了强制参保的方式,城镇职工基本医疗保险计划还存在逆向选择的问题。具体原因有两个g张欢:《中国社会保险逆向选择问题的理论分析与实证研究》,《管理世界》2006年第2期。:一是城镇职工医疗保险的覆盖是从国有企业开始,逐步向集体和非公有企业,并进一步向灵活就业等人群扩展;另一个是国有企业收缴医疗保险费用较为容易,而非公企业收缴医疗保险费相对困难得多。从国有企业、集体企业和非公有企业的发展历史和现有就业结构来看,非公有企业就业人员平均年龄更低、适应能力更强,所以平均而言,非公有企业的人员比国有企业人员在疾病方面的风险要低。因此,现有的城镇职工基本医疗保险扩展路径和非公有制企业收缴保险费相对困难可能会引发逆向选择问题。

此后,中国政府持续增加社会保障方面的投入,使得医疗保险逐步向弱势群体扩展。从2003年起,新型农村合作医疗制度在全国部分县(市)试点,目标为到2010年逐步实现基本覆盖全国农村居民。为解决城镇非从业居民的医疗保障问题,2007年10月起,城镇居民基本医疗保险试点工作在全国陆续展开。无论是新型农村合作医疗还是城镇居民基本医疗保险,都需缴纳一定的费用才能加入,这可能会阻碍部分低收入的居民获得医疗保险。为了避免强制参保引发居民的抵触心理和政府管理人员的道德风险,政府在实施新型农村合作医疗和城镇居民基本医疗保险过程中坚持了自愿参保的原则。在统一的缴费条件下,自愿参保模式使得新型农村合作医疗和城镇居民基本医疗保险计划不得不面对“逆向选择”问题。确有证据表明,健康状况较差的个体更倾向于参加城镇居民基本医疗保险a藏文斌等:《城镇基本医疗保险中逆向选择的检验》,《经济学(季刊)》2012年第1期。、新型农村合作医疗b朱信凯、彭廷军:《新型农村合作医疗中的“逆向选择”问题:理论研究与实证分析》,《管理世界》2009年第1期。。为了应对行为扭曲的保险市场,除了将自愿参保变为强制参保之外,一个常用的办法就是增加额外的保险补偿金cThomas M. Selden, "Premium Subsidies for Health Insurance: Excessive Coverage vs. Adverse Selection," Journal of Health Economics, 1999, 18(6).,也即增加偿付比例。目前我国政府就试图采用这样的办法来克服“逆向选择”的问题,对新型农村合作医疗和城镇居民基本医疗保险的扶持力度不断加大。

医疗保险制度的分割性也构成居民参加医疗保险的障碍。城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗并不是全国统一管理,即使对于同一种医保类型而言不同地区之间也尚未做到畅通衔接。这三种公立的医疗保险都实施属地管理的原则:城镇职工/居民基本医疗保险的管理均放在市一级;新型农村合作医疗的管理放在县一级。在我国不少地方有这样的规定,参加这三种公立医疗保险的人员,得病后必须在当地就医,在外地就医的不得报销。这条规定意味着大量的流动人口难以获得医疗保险。如果就业的话,流动人口中的很大一部分进入非正式部门,他们的工作往往是临时性的,就业单位不缴或欠缴医疗保险费而使他们无法参加流入地的城镇职工基本医疗保险。因为没有流入地的户口,他们又不能加入流入地的城镇居民基本医疗保险或新型农村合作医疗。因为商业保险费太高,他们一般也没有能力购买商业保险。原则上,他们是可以参加户口所在地的城镇居民基本医疗保险或新型农村合作医疗,但是异地医疗费用无法通过流出地的医疗保险报销。除此之外,城镇居民基本医疗保险和新型农村合作医疗都遵循大病为主的补偿原则,身患重病的流动人口前往指定的医院就诊,不仅受行动能力所限,而且还会产生一系列的成本,如交通费、误工费等,成本的增加会降低流动人口投保预期收益,造成这部分群体参保意愿降低。即便是保小病,如果上述规定不做出调整,报销费用也很难补偿流动人口返回流出地治疗的成本。尽管2016年政府开始推行统一的城乡居民基本医疗保险,试图整合城镇居民基本医疗保险和新型农村合作医疗两项制度,但是城乡居民基本医疗保险的管理仍然没有打破属地管理的原则。具体而言,城乡居民基本医疗保险以市本级、所辖县(市)为单位,实行分级管理。因此,医保制度的分割性使得流动人口参加医疗保险计划的可能性降低。

鉴于职工基本医疗保险的提供一定程度上遵循劳动力市场的原则和其实际参保的强制性有待提升,城镇居民基本医疗保险和新型农村合作医疗(城乡居民基本医疗保险)某些特征与商业医疗保险相同(譬如缴纳保险费、自愿加入),我们提出:

假设1:社会经济地位越低,参加医疗保险的可能性越低。

假设2:罹患疾病风险越低,参加医疗保险的可能性越低。

鉴于不同医疗保险之间和同一医疗保险内部的分割性,我们提出:

假设3:较之于未流动的人口,流动人口参加医疗保险的可能性低。流动的距离越远,参加医疗保险的可能性越低。

不过,随着社会保障建设力度的加大,政府对医疗保险补贴不断增加,对异地就医问题也日益关注。由此,我们做出以下假设:

假设4:社会经济地位对参保的影响会随时间的推移而减小。

假设5:罹患疾病的风险对参保的影响会随时间的推移而减小。

假设6:人口流动对参保的影响会随时间的推移而减小。

三、数据、变量和方法

(一)数据

本研究使用的数据来源于一个全国性的跟踪调查项目——“中国家庭追踪调查”(China Family Panel Studies,简称CFPS)。CFPS的基线调查于2010年进行,采用了城乡一体的多阶段、内隐分层、与人口规模成比例的抽样方法,共在25个省(自治区、直辖市)调查了176个县级单位,635个村级单位,14798户家庭中的全部成员。自基线调查以来,这些样本以每两年的频率追踪一次。到目前为止,除了基线调查以外,CFPS已进行了三次跟踪调查。调查数据包括详细的人口特征、流动迁移、健康状况、医疗保险以及家庭经济状况等信息。据研究问题的需要,本研究采用的是CFPS 2010年基线调查、2012年、2014年和2016年跟踪调查数据。

对于了解当前医疗保险未参保状况而言,CFPS是一个非常理想的数据,这主要存在三个方面的理由。第一,CFPS每个波次都含有医疗保险的信息,而且不同波次搜集医疗保险信息的问题模块变化不大。第二,CFPS是一个全国代表性的调查,能够帮助我们估计全国医疗保险的未参保情况及未参保的决定因素。第三,CFPS工作人员利用国家统计局等外部数据计算了相关权重,使得CFPS数据能够推论调查当年的状况。因此,在某种程度上,我们可以将CFPS不同波次的数据看作重复截面数据。

本研究的分析对象是每个波次调查时25岁及以上的成年人。之所以将分析的对象限定在成年人,是因为不同调查年份只对成年人搜集了有关医疗保险的信息。之所以进一步将25岁以下的成年人排除在外,是因为这些人当中还有不少尚未完成学业,而教育是社会经济地位一个非常重要的维度。除去无效和信息不完整的案例以后,2010年、2012年、2014年、2016年调查有效样本规模分别为27271人、26928人、26065人、26330人。

(二)变量

本研究的因变量为医疗保险的拥有情况。在CFPS问卷中,每个受访者都被询问“享有哪些医疗保险?”如果拥有任何一种医疗保险,受访者就被归类为“参保者”(赋值为0);反之,则被归类为“未参保者”(赋值为1)。

本研究所关心的是未参保的决定因素,所选择的自变量包括社会经济地位、逆向选择、制度性障碍三类变量。传统的社会经济地位指标包括教育、收入和职业三个方面。不过,本研究只使用了前两个指标。之所以未使用职业指标,是因为CFPS只收集了调查当时正在工作的成年人的职业信息,使得该变量信息缺失严重。譬如,2010年CFPS调查的成年人只有47%拥有职业信息。考虑到中国成年人口文化程度的分布状况,教育以四分类变量来测量:文盲或小学、初中、高中、大学及以上。按人均收入水平将家庭分为四类:收入最低25%、中下25%、中上25%、最高25%家庭。

依循以前的研究aWanchuan Lin, et al., "The Urban Resident Basic Medical Insurance: A Landmark Reform towards Universal Coverage in China," Health Economics, 2009, 18(S);藏文斌等:《城镇基本医疗保险中逆向选择的检验》,《经济学(季刊)》2012年第1期。,我们用健康变量来考察逆向选择问题。由于参保决策很大程度上是基于以前的健康状况做出的,调查数据中包含两种可用的自我报告的健康指标,即“过去半年您是否患过慢性病?”“过去一年您是否住过院?”。医疗保险中逆向选择的存在意味过去半年患过慢性病(过去一年住过院)的个体参保的概率应该更高。

医保制度的分割性造成的参保障碍主要体现在流动人口当中。虽然没有询问受访对象在本地居住的时间长度,但是CFPS将受访对象限定在本地居住时间超过六个月的住户,在一定程度上提供判断流动人口居住时间的信息。数据中流动人口是以“您现在的户口落在什么地方?”来衡量的。流动人口分为三类:“未流动”(户口在本县)、“省内流动”(户口在本省外县)、“省际流动”(户口在外省)。流动的距离越远,返回流出地就医的成本越高,因此参加医疗保险的可能性应该越低。

本文把社会人口特征等变量作为控制变量也纳入分析模型。这些变量包括年龄、性别、民族、婚姻状况、单位性质、户口所在的省份和年份变量。年龄是三分类变量,包括“25—29岁”“40—64岁”和“65岁及以上”。性别是二分变量。民族也被转换成二分变量,包括汉族和非汉族。婚姻状况也是作为二分变量来处理,包括“在婚”和“其他”。单位性质是四分类变量,包括“未工作”“退休”“国有单位”“其他单位”。之所以将年份作为控制变量,是因为这不仅可以展现人口平均的未参保趋势,而且可以用来排除不同变量由于共同的趋势形成的虚假相关。

(三)分析策略

为了考察不同类型的参保制约因素的影响,本研究汇总CFPS 2010年、2012年、2014年、2016年四期所有成年人的数据,估计一系列随机截距logistic回归模型。随机效应模型能够有效利用每一个体不同调查年份的所有观测值,从而使得分析的样本最大化。该模型包含一个随机截距项,可以对同一个体不同年份的误差项自相关进行修正a参见Sophia Rabe-Hesketh, Anders Skrondal, Multilevel and Longitudinal Modeling Using Stata, STATA Press, 2008.。鉴于CFPS是跟踪性调查,或许还可以运用固定效应logistic回归模型,以避免省级、县级、社区乃至个人的某些不变的特征使得解释变量的估计系数出现偏差。然而,固定效应模型剔除了不同波次之间因变量没有变化的受访者,也剔除了只被观测一次的受访者。譬如,2010年、2012年、2014年、2016年农村户口居民共调查了75382人次,但是经过固定效应模型选择后只剩4075人,共13243人次。考虑到迁移人口的比例比较低,而且迁移短期内变化的可能性不大,在此个人层面的固定效应模型并不是一个理想的选择b个体层次固定效应模型结果与随机截距模型的结果基本一致。若需要,可向作者索取。。退而求其次,我们采用了地区层次的固定效应模型,即控制了地区对参保的影响。实际操作中由于流出地社区的变量没有收集,流出地区县的信息由于保密的原因在数据中也进行了模糊化处理,所以我们在分析中控制户口所在地的省份。由于不同户口人群享有不同的医疗保险计划,我们对农村人口和城镇人口分别进行分析。

四、研究结果

(一)医疗保险未参保的发生率

图1展示了2010—2016年中国25岁及以上人口医疗保险未参保的变化趋势。随着医疗保障建设的不断推进,未参保的发生率逐年下降。就全国的情况而言,未参保率由2010年的18.6%下降至2012年的12.4%,2014年的8.1%,2016年更进一步下降至7.1%。当整个样本被分成农村和城镇人口两部分,可以发现,无论是农村还是城镇人口的未参保率都呈现下降的趋势。不过,农村人口的未参保率要低于城镇人口。之所以农村的未参保率低,我们推测有三方面原因。第一,农村、城市推行相关医疗保险的时间不同。2003年农村率先实施了新型合作医疗,农村居民的医疗保险的覆盖率逐步实现了反超。相比之下,城镇居民基本医疗保险2007年才实施,时间上相对较晚。第二,农村和城市相关机构执行医疗保险的力度也不一样。农村更多的是熟人社会,农村居民表现出更多的集体主义行为,更容易被说服,因此村委会的政策执行力度要强于居委会。第三,农村的收入水平低于城市,使得新农合的补贴对农民更有吸引力,而城镇居民医疗保险的补贴对城市居民的吸引力不大。具体而言,2010—2016年农村人口的未参保率由15.2%下降至5.7%;同期,城镇人口的未参保率由26.3%下降至10.3%。

表1进一步展示了不同教育程度、家庭收入水平、健康状况和流动类型人口2010—2016年医疗保险未参保的变化趋势。对于农村人口而言,虽然不同教育程度群体未参保的发生率普遍下降,但是高中或以上教育程度人口在医疗保险获得方面并没有明显的优势。类似的,不同家庭收入水平群体未参保的发生率也普遍下降,但是最高收入水平家庭的人口在医疗保险方面甚至存在劣势。譬如,2016年家庭人均收入最高的家庭未参保率为6.9%,而家庭人均收入最低的家庭未参保率为5.8%。这挑战了西方文献的一个普遍发现——社会经济地位高有助于人们获得医疗保险aIndu B. Ahluwalia, Julie Bolen, "Lack of Health Insurance Coverage among Working-age Adults, Evidence from the Behavioral Risk Factor Surveillance System, 1993-2006," Journal of Community Health, 2008, 33(5); Paul Fronstin, Employment-Based Health Benefits: Access and Coverage, 1988-2005, Issue Briefs, Employee Benefit Research Institute,Washington, D. C., 2007, No. 303; David E. Nelson, et al., "State Trends in Uninsurance among Individuals Aged 18-64 Years: United States, 1992-2001," American Journal of Public Health, 2004, 94(11); Karen Seccombe, "Employer Sponsored Medical Benefits: The Inf l uence of Occupational Characteristics and Gender," The Sociological Quarterly, 1993,34(4); Karen Seccombe, Cheryl Amey, "Playing by the Rules and Losing: Health Insurance and the Working Poor,"Journal of Health and Social Behavior, 1995, 36(2).。健康的人未参保的可能性高。过去半年患过慢性病和没有患过慢性病人口2010年的未参保率分别为12.2%、15.7%;2016年两者的差异仍然存在,分别下降至4.1%、6.1%。类似的,过去一年住过院和没有住过院人口2010—2016年间未参保率均有所下降,但前者的未参保率一直低于后者。流动距离越远的人未参保的可能性也越高。2010年省际流动人口的未参保率分别是省内流动人口的1.3倍、未流动人口的4.5倍;2016年三者之间的差异有所缩小,但是省际流动人口的未参保率仍然比省内流动人口、未流动人口分别高出6.2个和14.7个百分点。流动人口参加医疗保险面临障碍可能有助于解释为什么农村社会经济地位越高的群体参加医疗保险的可能性反而低,因为农村教育程度更高的人口更容易外出务工,而收入较高的也是有成员外出务工的家庭bYaohui Zhao, "Labor Migration and Earnings Differences: The Case of China," Economic Development and Cultural Change, 1999, 47(4).。

图1 中国未参加医疗保险成年人数占总成年人数的百分比(2010—2016年)

对于城镇人口来说,依不同社会经济地位指标,未参保的变化趋势是完全一致的。第一,社会经济地位高的群体不同年份大体上都在获得医疗保险方面享有优势。第二,不同社会经济地位群体的未参保率都有明显下降。譬如,受过大学或以上教育的城镇人口的未参保率由2010年的13.6%下降至2016年的6.6%。来自人均收入最高家庭的人口的未参保率则由2010年的17.7%下降至7.4%。第三,不同社会经济地位群体间的差异不断缩小。2010年受过小学或以下教育人口的未参保率比受过大学或以上教育人口的未参保率高出将近18个百分点;2016年这个数字缩小为5.5个百分点。2010年来自人均收入最低家庭人口的未参保率比来自人均收入最高家庭人口的未参保率高出26个百分点;2016年这个数字缩小为5个百分点左右。

此外,对于城镇人口来说,未参保与健康状况、流动距离正相关。尽管无论健康还是不健康人口的未参保率都在下降,但是健康人口的未参保率持续高于不健康的人口。譬如,过去半年患过慢性病人口的未参保率由2010年的19.7%下降至2016年的9.2%;过去半年没患过慢性病人口的未参保率由2010年的27.6%下降至2016年的10.7%。健康人口的未参保率下降速度更快,到2016年时两者在未参保率上差异减小。大体上省际流动人口的未参保率高于省内流动人口;省内流动人口的未参保率又高于未流动人口。随着全国整体的医疗保险覆盖面的扩大,流动人口的未参保率呈现更大幅度的下降。2010—2016年未流动人口的未参保率下降了大约15个百分点;同期省内流动人口的未参保率下降了大约25个百分点;省际流动人口的未参保率2010—2014年间下降了22个百分点,不过2014—2016年间又有所反弹。

表1 25岁及以上人口中不同群体医疗保险未参保情况(%)

(二)未参保的影响因素

为了检验观测到的未参保率的群体差异是否显著,下面我们转向多元分析。表2的结果是以未参保情况为被解释变量,在控制了个体特征、企业性质、户口所在省份和年份变量之后的随机截距logistic回归模型的结果。这里仅列出了我们感兴趣变量的发生比估计值。

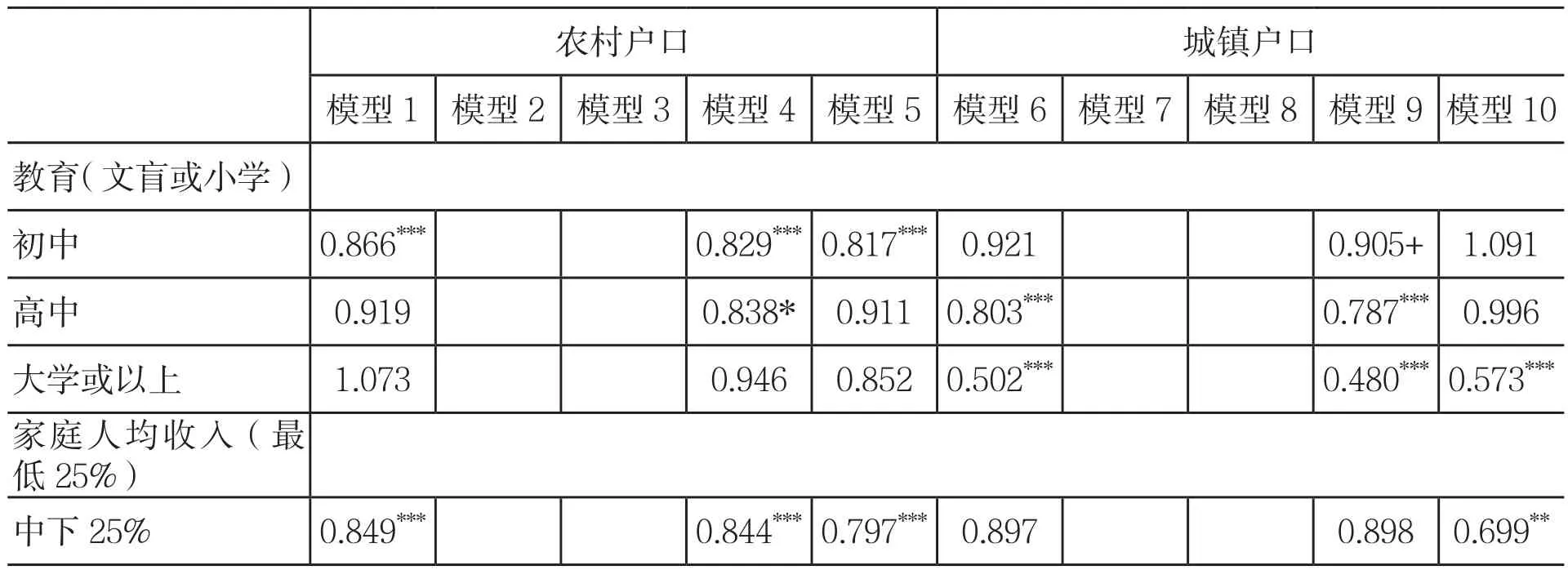

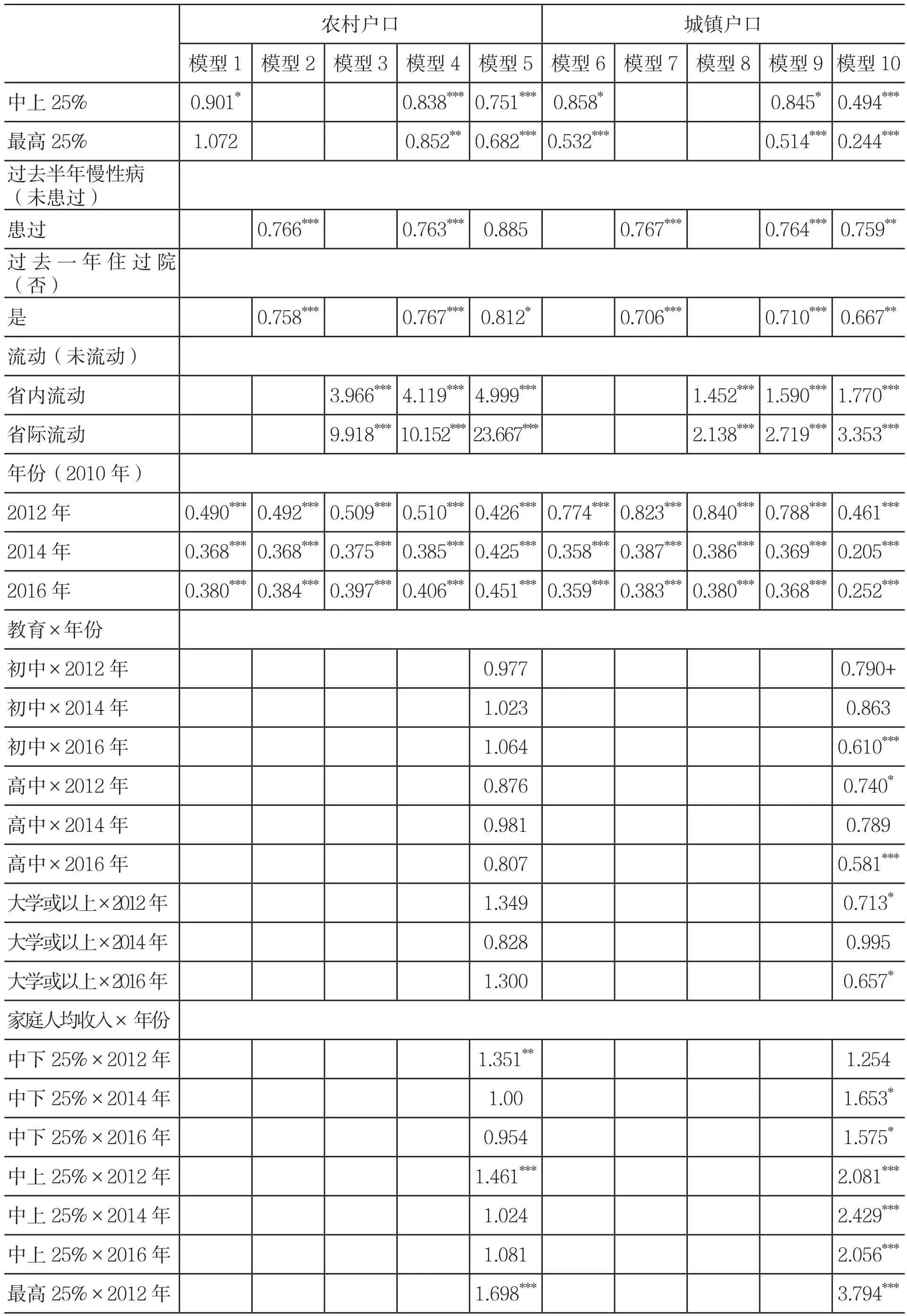

表2模型1列出了社会经济地位对农村人口未参保影响的结果。与假设1不一致的是,在农村人口当中社会经济地位对未参保并没有梯次的负面影响。相比文盲或只受过小学教育的农村人口,受过初中教育的农村人口未参保的可能性要低13.4%;然而,受过高中或以上教育的农村人口未参保的可能性没有进一步下降,其与那些受过小学或以下教育的农村人口没有显著差别。类似的,人均收入中下家庭人口未参保的可能性最低,人均收入中上家庭人口未参保的可能性次之,人均收入最高和最低家庭人口未参保的可能性较高。表2模型2列出了健康风险对农村人口未参保影响的估计结果。结果表明,自报健康状况对未参保有显著影响。与过去半年没患过慢性病的人群相比,过去半年患过慢性病的人群未参保概率要低23.4%。与过去一年没住过院的人口相比,住过院的人口未参保概率要低24.2%。对于农村人口而言,高风险的个体更倾向于参加医疗保险,从而初步验证了“逆向选择”假设(假设2)。表2模型3列出了流动对农村人口未参保影响的估计结果。结果表明,以流动反映的医保制度的分割性表现出与参保情况的显著相关。流动对于医疗保险的获得有阻碍作用。流动的距离越远,其阻碍作用越明显:省内流动人口未参保的可能性是未流动人口的4倍;省际流动人口未参保的可能性是未流动人口的9.9倍。这支持了假设3的成立。

然而,社会经济地位、健康状况、流动状况是相互关联的。在这三类变量中,某一个变量对未参保有影响,很可能是其他两个变量引起的。举例来说,即使流动与未参保与否正相关,如果流动人口健康选择性存在的话a齐亚强等:《我国人口流动中的健康选择机制研究》,《人口研究》2012年第1期;Yuying Tong, Martin Piotrowski, "Migration and Health Selectivity in the Context of Internal Migration in China, 1997-2009," Population Research and Policy Review, 2012, 31(4).,这一关系的存在并不一定表示医保制度的分割性会制约人们获得医疗保险。为此,表2模型4纳入了所有的影响未参保的变量。相对于模型1,模型4中加入了健康状况和流动变量,使得社会经济地位高的群体在获得医疗保险方面的优势明显增强。其中,由于受大学或以上教育的样本人数偏小,其系数仍然不显著。若模型1中只加入健康状况变量,社会经济地位变量的系数几乎没有变化(模型结果未报告)。这印证了我们前面的推测,之所以受过高中或以上教育群体与受过小学或以下教育群体在医疗保险获得方面没有表现优势,人均收入最高家庭成员与人均收入最低家庭成员相比在医疗获得方面没有优势,很大程度是因为农村流动人口教育程度更高、收入更高但是却难以被医疗保险覆盖。然而,考虑了健康变量和流动变量之后,农村人口参加医疗保险的逆向选择现象仍然存在。即使控制了健康状况和社会经济地位,人口流动仍然对参保有非常显著的负面影响,表明医保制度的分割性构成农村全民医保实现的障碍。

表2模型5在模型4的基础上进一步加入了年份与未参保影响因素的交互项,考察未参保影响因素的作用近年来是否有所变化。随着各级政府医保投入的增加和人均医保补助标准的提高,尽管未找到明显证据表明社会经济地位、疾病风险对参保的影响减弱(假设4、5),但是我们发现医保制度的分割性对参保的阻碍作用在减弱。譬如,相较于农村未流动人口,农村省内流动人口在2010年时未参保的可能性高出4.0倍,而2016年时这一数字减小至1.6倍;同期,相较于农村未流动人口,农村省际流动人口未参保的可能性由2010年时的高出22.67倍减小至2016年时高出4.2倍。这支持了假设6的成立。

表2后五列重复了前五列中的分析过程,只不过分析的对象是城镇人口。表2模型6至模型8分别考察社会经济地位、自报健康、流动对未参保的影响。与假设1预期一致,社会经济地位对城镇人口参保有显著的正向影响,而且社会经济地位越高,获得医疗保险的可能性越高(模型6)。譬如,相较于“小学及以下”教育水平的城镇人口,受教育程度为“初中”的城镇人口未参保的可能性低出8.9%,受教育程度为“高中”的城镇人口未参保的可能性低出19.7%,受教育程度为“大学或以上”的未参保的可能性更是低出49.8%。“过去半年患过慢性病”“过去一年住过院”的估计系数为负,并且两者都显著不等于0(模型7)。由此,无论在农村还是在城镇人口当中,假设2都得到了验证,即医疗保险中存在逆向选择问题。城镇人口未参加医疗保险的概率同样因流动外出而上升(模型8)。估计结果显示,Odds Ratio省内流动=1.452,Odds Ratio省际流动=2.138,且在1%的统计水平上显著,意味着省内流动的城镇人口没有医疗保险的概率比未流动的城镇人口高出45.2%,而省际流动城镇人口没有医疗保险的概率比未流动的城镇人口更是高出113.8%。这可能反映了在异地就医无法报销的条件下,统一的缴费和偿付没有反映流动人口的返乡费、务工费等成本,使得流动人口参加医疗保险的意愿下降;也可能反映了流动人口比较健康,医疗保险参保率比较低。为此,表2模型9同时纳入了社会经济地位、健康状况、人口流动变量。比较模型9与单独加入这三类变量的模型(模型6至8),可以发现,研究结果并没有发生非常大的变化。较高的社会经济地位有助于城镇人口获得医疗保险;城镇人口的健康状况与其是否参加医疗保险仍然具有显著的相关性;对于城镇人口而言,省际流动人口的未参保的概率明显高于省内流动人口,而后者未参保的概率又明显高于未流动人口。这证实了医保制度的分割性同样构成城镇人口获得医疗保险的障碍,支持了假设3。

表2 2010—2016年医疗保险未参保的决定因素的logistic随机截距模型

农村户口 城镇户口模型1 模型2 模型3 模型4 模型5 模型6 模型7 模型8 模型9模型10中上25% 0.901* 0.838***0.751***0.858* 0.845*0.494***最高25% 1.072 0.852**0.682***0.532*** 0.514***0.244***过去半年慢性病(未患过)患过 0.766*** 0.763*** 0.885 0.767*** 0.764***0.759**过去一年住过院(否)是0.758*** 0.767*** 0.812* 0.706*** 0.710***0.667**流动(未流动)省内流动 3.966***4.119***4.999*** 1.452***1.590***1.770***省际流动 9.918***10.152***23.667*** 2.138***2.719***3.353***年份(2010年)2012年 0.490***0.492***0.509***0.510***0.426***0.774***0.823***0.840***0.788***0.461***2014年 0.368***0.368***0.375***0.385***0.425***0.358***0.387***0.386***0.369***0.205***2016年 0.380***0.384***0.397***0.406***0.451***0.359***0.383***0.380***0.368***0.252***教育×年份初中×2012年 0.977 0.790+初中×2014年 1.023 0.863初中×2016年 1.064 0.610***高中×2012年 0.876 0.740*高中×2014年 0.981 0.789高中×2016年 0.807 0.581***大学或以上×2012年 1.349 0.713*大学或以上×2014年 0.828 0.995大学或以上×2016年 1.300 0.657*家庭人均收入×年份中下25%×2012年 1.351**1.254中下25%×2014年 1.00 1.653*中下25%×2016年 0.954 1.575*中上25%×2012年 1.461*** 2.081***中上25%×2014年 1.024 2.429***中上25%×2016年 1.081 2.056***最高25%×2012年 1.698*** 3.794***

注:1.未参保=1,发生比exp(β);2.所有模型中均控制了性别、年龄、民族、婚姻状况、企业性质和户口所在省份;3.***P<0.001,**P<0.01,*P<0.05,+P<0.1。

表2模型10考察城镇人口中未参保影响因素的作用在近年来是否有所变化,由模型中的年份与未参保影响因素的交互项来体现。结果显示,健康变量与年份的交互项、流动与年份的交互项基本上都不显著不等于0。结合2010年不同群体间未参保的差异,这意味着近年来城镇人口参加医疗保险时的逆向选择问题没有显著改善,医保制度的分割性对参保的阻碍作用没有变化。随着各级政府医保投入的增加和人均医保补助标准的提高,尽管城镇高教育群体在参保方面的优势没有下降,但是政府成功地降低了参加医保的收入门槛。譬如,中下收入家庭成员在2010年时未参保的可能性比最低收入家庭成员低出31.1%,而2016年时其未参保的可能性比最低收入家庭成员高出10.1%,发生了反转。同期,尽管最高收入家庭成员在参保方面仍然享有优势,但其优势已经明显减小。相较于最低收入家庭成员,最高收入家庭成员未参保的可能性由2010年时的低出75.6%减小至2014年时低出29%。

五、结论与讨论

通过分析最近公开的、全国性的调查数据——CFPS 2010、2012、2014、2016年四期跟踪调查数据,本研究考察了中国成年人医疗保险未参保的发生率及参保的制约因素。政府着力于“建立覆盖城乡居民的基本医疗保障体系”使得医疗保险覆盖面迅速扩大,但是截至2016年中国成年人未被任何医疗保险覆盖的比例仍有7%,高于国家对全国居民未参保率(低于5%)a参见国务院:《“十三五”深化医药卫生体制改革规划》,中国政府网:http://www.gov.cn/zhengce/content/2017-01/09/content_5158053.htm,2016年12月27日。的估计。与Luo和TongbWeixiang Luo, Yuying Tong, "Educational Disparities in Access to Health Insurance in China, 1989-2009," Chinese Sociological Review, 2016, 48(2).的研究发现一致,城镇医疗保险的未参保问题比农村严重。农村成年居民未参保率为5.7%;城镇居民这一数字为10.3%。鉴于未参保的消极社会经济后果c白重恩等:《医疗保险与消费:来自新型农村合作医疗的证据》,《经济研究》2012年第2期;潘杰等:《医疗保险促进健康吗?——基于中国城镇居民基本医疗保险的实证分析》,《经济研究》2013年第4期;於嘉:《我国医疗保险制度福利效应评估》,《财经问题研究》2015年第12期; 臧文斌等:《中国城镇居民基本医疗保险对家庭消费的影响》,《经济研究》2012年第7期;赵绍阳等:《强制医保制度下无保险人群的健康状况研究》,《经济研究》2013年第7期。,政府有必要继续扩大医疗保险覆盖面,特别是城镇居民的医疗保险覆盖面。

若要有效推进全民医保的实现,需要明确究竟是什么因素限制了居民参加医疗保险。以往研究关注较多的是逆向选择问题和社会经济地位低。无论是新型农村合作医疗和城镇居民基本医疗保险,还是二者的整合——城乡居民基本医疗保险都采用了自愿参保的方式。在自愿参加的原则下,由于不同人群有着不同的疾病风险,统一的缴费可能使得逆向选择问题在所难免。疾病风险低的人群选择不加入医疗保险。因此,自愿参保会阻碍政府达成医疗保险全覆盖的目标。由于短期内不太可能实施强制参保的政策,中国政府不断加大对参加新型农村合作医疗和城镇居民基本医疗保险(城乡居民基本医疗保险)居民的补贴力度,以增加这些医疗保险计划的吸引力。尽管如此,本研究的实证结果表明,逆向选择问题在如今中国居民参加保险过程中仍然存在而且没有明显改善的迹象。

依赖市场分配医疗保险,社会经济地位低的人群难以获得医疗保险。不过,对于农村、城镇人口而言,社会经济地位的影响略有不同。对于农村人口而言,社会经济地位与未参保之间并非线性的关系。这与朱信凯、彭廷军d朱信凯、彭廷军:《新型农村合作医疗中的“逆向选择”问题:理论研究与实证分析》,《管理世界》2009年第1期。研究表明中等收入、中等教育程度农村人口更愿意参加新型农村合作医疗制度,而低、高收入和教育农村人口持观望态度的结论有些类似。与此不同,对于城镇人口而言,社会经济地位越高,越能成功地避免没被医疗保险覆盖。之所以农村人口社会经济地位与参保之间呈现非线性关系,在一定程度上是因为大量的流动人口外出务工导致的——尽管他们收入高于未流动人口,但是参加医保却面临障碍。

尽管已经认识到社会经济地位低和逆向选择问题会对全民医保的实现构成障碍,但是政府相对忽视了医保制度的分割性对参保的阻碍作用。人口流动会限制医疗保险的获得。有人可能会认为这是由逆向选择现象导致的a朱信凯、彭廷军:《新型农村合作医疗中的“逆向选择”问题:理论研究与实证分析》,《管理世界》2009年第1期。,毕竟流动人口的健康状况一般好于未流动人口b齐亚强等:《我国人口流动中的健康选择机制研究》,《人口研究》2012年第1期;Yuying Tong, Martin Piotrowski, "Migration and Health Selectivity in the Context of Internal Migration in China, 1997-2009," Population Research and Policy Review, 2012, 31(4).。然而,考虑健康状况以后,本研究仍然发现人口流动与未参保的可能性显著正相关,而且流动的距离越远,未参保的可能性越高。无论是农村人口还是城镇人口,情况均是如此。实质上,人口流动构成医疗保险获得的障碍很大程度上是医保制度的分割性导致的,而这恰恰是过去的文献所忽视的。鉴于中国并没有实施全国性的、统一的医疗保险制度,医疗保险计划的属地管理,使得流动人口生活在医保制度夹缝中,从而在参加医疗保险方面遇到明显障碍。这表明中国目前初步建成的全民医保体系中还存在缺陷,因此,分割式的医保体系如何实现无缝对接,进而实现真正意义上的全民医保,应该引起重视。

有目共睹的是,近些年来政府一直在改善居民的医疗保障问题。譬如,2009年中共中央、国务院《关于深化医药卫生体制改革的意见》重新界定了政府对于卫生领域的职责所在,最终目标是促进基本医疗卫生的公益性和公平性。为此,政府加强对于农村、城镇非从业居民和基层社区卫生资源的重点投入,在制度上保证卫生条件均等化,减轻居民看病负担,以维护卫生服务和医疗保障服务可及性的社会公平。2015、2016年我国人力资源和社会保障部相继制定了《关于做好进城落户农民参加基本医疗保险和关系转移接续工作的办法》和《流动就业人员基本医疗保险关系转移接续业务经办规程》。2017年国务院政府工作报告提出,“在全国推进医保信息联网,实现异地就医住院费用直接结算”,重点解决农民工的异地就医问题。2019年全国范围内统一的城乡居民基本医疗保险制度全面启动实施。事实上,我们已经观察到了一些这方面的迹象,显示近年来低收入和医保制度的分割性对参保阻碍作用有所下降。尽管不同群体风险意识和偏好的变化可能会导致群体间参保可能性的趋同,但是政府医疗保障建设方面的作用应该更为明显。

总的来说,较低的社会经济地位、逆向选择、医保制度的分割性均在某种程度上构成了参保的障碍。未来政府可以在这些方面做出积极改善的努力,继续推进医疗保险覆盖率(尤其在城镇居民当中)的扩大。就低收入群体难以参加和健康群体不愿意参加医疗保险的问题,在继续遵循自愿参保的前提下,除了进一步加大补贴力度和提高报销比例,政府还可以考虑实施“差别费率”的办法,使得不同风险类别的个人参加不同档次的保险c藏文斌等:《城镇基本医疗保险中逆向选择的检验》,《经济学(季刊)》2012年第1期; 朱信凯、彭廷军:《新型农村合作医疗中的“逆向选择”问题:理论研究与实证分析》,《管理世界》2009年第1期。。就医保制度的分割性问题,一个比较可行的应对方案是实现医保异地结算:建立异地就医结算机制,制定基本医疗保险关系转移接续办法,解决流动人口基本医疗保障关系跨制度、跨地区转移接续问题。此处的流动人口不仅包括农民工,还包括异地工作、投亲靠友、异地退休等非户口迁移人口。