基于风险管控的项目经费管理模式研究

2019-02-22中国运载火箭技术研究院

中国运载火箭技术研究院

刘玮、龙骁 /北京宇航系统工程研究所

中国运载火箭技术研究院是中国最大的运载火箭设计、研制、试验和生产基地,经过60多年的发展,研究院从原来的单一型号项目研制发展为多型号项目研制批生产并举,并呈现出任务规模越来越大、技术越来越复杂、研制批生产周期越来越短的特点。项目经费是研究院开展型号研制与批生产工作的基石,是保障型号项目按计划、按要求完成任务的重要杠杆,是规避项目风险的一种重要手段,而项目经费作为国家或者相关业务主管部门支撑技术创新发展、促进科技进步、保障国家战略部署的保障,对其使用有着明确的要求。

随着财政制度改革的不断深入,审计制度的不断更改完善,研究院项目经费的使用面临越来越多的风险,需要在新形势、新任务下做好内部风险管控工作,研究项目经费管理的新模式变得越来越重要,只有这样才能跟上项目与审计制度的发展,避免经费使用相关问题的出现。

一、项目经费管理基本情况

项目经费管理作为项目管理的一个方面,在研究院市场化转型的关键时期发挥着越来越重要的作用。

1.项目经费管理模式分析

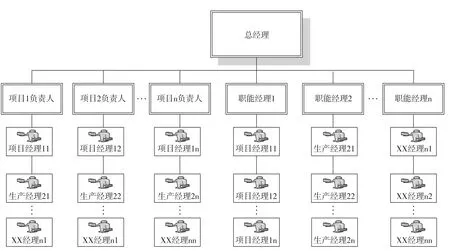

项目经费是由国家或者用户单位下拨至研究院,由研究院总承使用,研究院矩阵型项目管理组织结构如图1所示。其项目经费的来款与使用分别由市场部门与科研生产管理部门负责,市场部门根据项目的工作量、所需产品数量、耗费的资源等方面向国家或用户进行经费合同申报,并对国家或用户批复后的经费来款进行协调和落实;科研生产管理部门在项目启动后将根据项目任务编制项目策划与项目资源计划,其中项目资源计划的编制根据项目的分类情况而有所不同。

研究院的项目主要可分为两大类:一类是研发类项目,其资源占用按照研发阶段进行拆分,根据在研发阶段所需工作和开展相关工作所需产品数量进行分析,并编制项目资源计划;另一类是生产类项目,其产品制造主要占用生产资源,主要通过产品生产数量对资源的占用进行分析,并编制项目资源计划。根据编制完成的项目策划和项目资源计划,对总的项目经费进行统筹使用。

2.项目经费管理流程

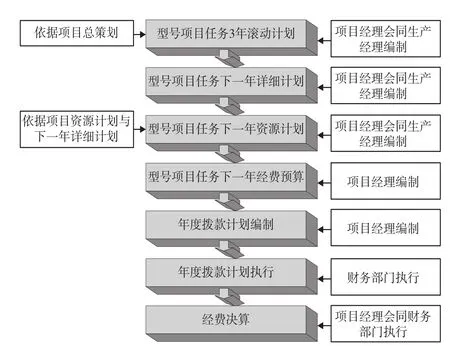

在项目启动后,项目经理依据“远粗近细”原则,会同生产经理进行项目任务3年滚动计划编制,对项目未来3年的任务建立基本框架,在此基础上对项目的来年计划进行详细策划,并获取来年各单位的资源占用详细情况,以此编制各单位资源计划,依照资源计划进行下一年预算编制,然后对全年的拨款进行合理分解,再由财务部门执行,项目经理会同财务部门在年底根据任务完成情况进行经费决算。项目经费管理流程如图2所示。

二、存在的问题

1.项目经费预算编制与经费来款计划不匹配

图1 矩阵型项目管理组织结构图

市场部门作为经费来款业务的主管部门,其重心主要落在合同报价与签订上,对于经费来款计划的合理性与实际情况缺乏足够的重视和监控,而科研生产管理部门比较重视项目的执行,将按照项目策划的要求完成相关任务,并根据项目实际所需资源进行预算编制和拨款计划编制,未将经费来款作为预算编制和拨款计划编制的依据,对预算编制的合理性有很大风险,对项目计划的管理与控制也很不利。

图2 项目经费管理流程图

2.项目经理与生产经理的协调匹配性不足

项目经理在计划编制上与生产经理达成了一致,计划是牵引下一级科研生产承制单位进行生产的重要工具,而项目经费是计划控制的一种重要手段,但在实际的计划执行过程与项目经费管理中,项目经理并未按照科研生产承制单位的计划完成情况进行项目经费的奖惩,没有真正发挥项目经费作为项目杠杆的作用。

3.项目经费执行与项目管理存在脱节现象

财务部门是项目经费执行的主管部门,对经费的使用比较关注其是否符合财务规定,对经费使用的合理性和有效性无法作出准确的判断,科研生产管理部门的关注重点在项目的执行情况上,并不关注经费使用的合理性和有效性,经费使用存在较大的审计风险。

对于拨款计划的执行,财务部门首先结合财务账面情况,并不完全依据拨款计划进行经费的下拨,而财务账面情况跟拨款计划不一定相匹配,即存在财务账面不足以支撑拨款计划执行的情况,造成拨款有计划下达却未执行的风险出现。

三、基于风险管控的项目经费管理新模式

风险管控是全面风险管理工作的一部分,内部风险管控流程可分为内部风险识别、内部风险评估、内部风险预警、内部风险应对措施和内部风险管理监督及改进。

针对研究院项目经费管理存在的问题,主要原因是研究院对项目经费管理过程中的风险缺乏有效的监控和管理,为此,在项目经费管理中加入风险管控管理手段。

1.加强风险识别

通过对项目经费管理相关信息的整理和分析,得出项目经费管理的3个主要问题,其主要涉及经费来款风险、计划与拨款执行风险、经费使用风险3个方面的风险。

经费来款风险主要是指由于经费来款计划与项目经费预算不匹配所产生的风险;计划与拨款执行风险主要是指计划控制风险与拨款按时拨付风险;经费使用风险主要是经费使用面临的审计风险。

2.建立风险评估机制

在对项目经费管理过程中的风险进行识别后,应开展内部风险评估工作,将内部风险进行量化。参照可借鉴项目经费历史管理经验,评估风险发生的可能性大小和对项目所产生的影响。通过不断的数据积累与改进评估方法,逐步建立内部风险评估机制。

计划和拨款执行风险的发生率规律与经费来款风险基本保持一致,而经费使用风险与审计制度变化和审计新要求的下发有关,其风险发生率跟审计有很大关系,随着财政制度改革的不断深入,审计制度的不断更改完善,经费使用风险发生率会越来越高。

3.加强风险应对措施

根据风险评估结果提出针对内部风险的应对措施。项目经理作为项目的主管人员,在编制项目经费预算时应首先进行经费来款的影响性分析,将经费来款作为预算编制的前提性条件,依托经费来款的实际情况进行拨款计划曲线、实际经费计划曲线和项目执行计划曲线编制,如图3所示。

加强项目经理与市场部门、财务部门的沟通管理,实时监控经费来款,并将相关信息及时反馈至预算编制阶段,根据实际到款情况对预算进行及时调整,将经费来款风险对项目造成的影响降到最低;通过对拨款计划曲线与实际经费计划曲线的对比,实时掌握财务拨款数据,并对相关经费的合理性和有效性进行内部审核,对于存在问题分析其潜在风险,并及时反馈给财务部门;项目经理实时监控项目执行计划曲线、项目计划完成情况,根据计划完成情况及时调整拨款计划,发挥经费杠杆作用,提高项目计划的按时完成率。

图3 经费管理曲线编制图

图4 基于风险管控的项目经费管理新模式

4.风险管理监督和改进

利用相关应对措施对项目经费管理的风险进行管控,对项目经费管理流程进行优化,并且依靠内部风险管控将风险发生的可能性降到最低。基于风险管控的项目经费管理新模式如图4所示。

通过深入剖析企业在项目经费管理中存在的问题,引入风险管控理论并再造项目经费管理流程与职能分工,加强风险管理监督,提出适应企业运营发展的基于风险管控的项目经费管理新模式,以有效提高企业的生存能力和抗风险能力。