公平视角下慢性病门诊保障政策融合发展的必要性研究

2019-02-21

(江苏大学管理学院 镇江 212013)

伴随经济社会的快速发展,慢性病管理及保障问题成为世界各国及相关组织日益关注的重点,中国也不例外。世界银行2012年发布的一份针对中国慢性病的报告显示,慢性病已经成为中国的头号健康威胁,在每年因各种因素导致的死亡中,慢性病导致的死亡占比超过80%。慢性病具有病程长、病因复杂、病情迁延不愈等特征,患者不仅要长期忍受身体方面的功能性损害,也容易因此产生心情紧张、烦躁、沮丧等心理问题。加之当前医疗体制重治疗轻预防及国民健康素养水平有限等多方面因素的影响,慢性病常到较为严重的阶段或出现并发症时才被重视和治疗,这不仅会造成医疗资源的浪费,还会给患者及其家庭带来沉重的经济负担,使参保患者及其家庭陷入贫困。

1998年国务院发布的《关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号)指出,参保者的门诊医疗费用主要通过个人账户来承担。然而,受个人账户风险分担功能弱、累计结存有限及大量涌现的“门诊挤占住院”等问题的影响,有统筹地区开始探索建立针对特定慢性病病种的多元化的门诊保障政策,如门诊慢性病政策、门诊特殊病政策等,在缓解参保人员的慢性病门诊就医问题和减轻参保患者的慢性病负担上发挥了重要作用。

然而,由于我国各项基本医疗保险制度均以试点起步,缺少从全局出发的统一设计,存在明显的阶段性、二元化特征。板块式基金管理模式下的门诊和住院分开保障,进一步加剧了我国慢性病门诊保障政策的多元和无序。随着全民医保体系的建设和国民健康需求的提高,制度碎片化不但逐渐成为参保患者公平享受保障待遇和获得就医机会的掣肘,也影响了地方医保经办机构的管理效率。

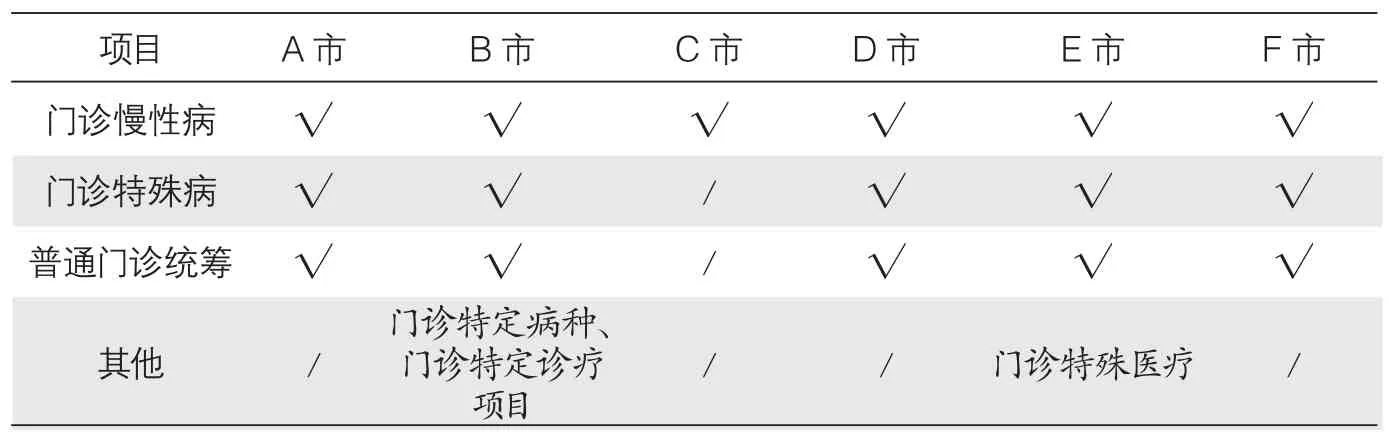

表1 调研地区慢性病门诊保障相关政策汇总

基于这一背景,本文以江苏省为例,依据社会经济发展水平差异分别选取苏南地区的A市和B市、苏中地区的C市和D市,以及苏北地区的E市和F市展开调研,对各地区城镇职工医保制度范围已经开展的慢性病门诊保障相关政策进行梳理,并通过分析上述地区在慢性病门诊保障过程中存在的关键问题,对政策融合发展的必要性进行阐释,最后就慢性病门诊保障政策的未来发展提出建议。

1 医保经办中的门诊慢性病概念及对其政策融合的界定

门诊慢性病是我国医保经办过程中产生的特殊名词,并非单纯的在门诊治疗的慢性病概念,与医学上的慢性病概念也有区别。简言之,门诊慢性病政策应是服务罹患可在门诊治疗的特定慢性病病种的一类人群的专项门诊政策。一般来说,能够纳入到门诊慢性病政策保障范围的病种,多具有以下特点:(1)诊断明确,有确定治疗方案;(2)医疗费用高,常给患者及其家庭带来沉重经济负担;(3)需长期门诊治疗以缓解和控制病情;(4)发病率高,可能会产生严重社会影响。

除了门诊慢性病政策外,实际经办中,各地区又结合疾病严重程度、医疗费用高低和医保基金规模等因素,形成并建立门诊特殊病、门诊大病等多项慢性病门诊保障政策。然而,由于慢性病门诊保障政策多元化发展,当前的门诊医疗保障制度呈现明显的碎片化特征,这不仅影响了全民医保体系的建设,还影响到参保人员门诊待遇的公平享受。可见,慢性病门诊保障政策融合发展是全民医保体系建设的应有之义,即应把目前存在的多项与慢性病保障相关的门诊政策通过统一设计实现在政策内容、补偿支付及管理经办等方面的一体化发展,以使参保人员能够公平享受基本的门诊医疗保障待遇。

2 慢性病门诊保障政策融合发展的必要性分析

2.1 调研地区慢性病门诊保障相关政策梳理

门诊慢性病、特殊病等政策作为参保人员门诊医疗保障的重要组成部分,有效减轻了慢性病患者的门诊医疗费用负担,缓解了“小病拖、大病扛”和“门诊转住院”等问题,在引导及时就医、推进分级诊疗和促进基层医疗卫生体系建设方面也发挥了重要作用。基于对调研地区数据资料的整理分析可知,各市基本在2000-2005年间建立了慢性病门诊保障相关政策。近年,随着保障水平的提高和保障范围的扩大,多数地区又相继建立了普通门诊统筹制度,以保障除部分特定慢性病病种(或者必需治疗项目)之外的门诊小病和其他需门诊治疗的慢性病,表1汇总了调研地区与慢性病门诊保障相关的主要政策。

由表1可见,调研地区普遍建立了多样化的慢性病门诊保障政策,对参保患者的慢性病门诊就医负担给予补偿。以A市的门诊慢性病政策为例,2016年时A市12种慢性病的平均政策补偿比达到88.14%(对门诊慢性病政策来说,政策补偿比=医保基金支出/符合该地区用药目录范围的医疗费用),其中,补偿比最高的慢性再生性贫血达到91%,最少的类风湿性关节炎也有85.37%。从补偿构成看,个人账户支付部分约占基金总量的36.14%,补充医疗保险基金支付部分约占51.99%(A市门诊慢性病政策资金来源于单独建立的补充医疗保险,而非统筹基金,详见表2),个人现金支付部分仅占11.87%。可见,该政策的实施有效减轻了特定参保患者的门诊医疗费用负担。

以门诊慢性病政策为例,对江苏省六个调研地区的主要管理模式进行了对比,见表2。

如表2所示,就资金来源说,除A市和E市外,其他调研地区的门诊慢性病资金均来自统筹基金;就用药目录看,除C市和E市外,其他地区均制定了专门的慢性病用药目录。

就待遇水平看,各地区关于起付线、封顶线和补偿方式的设置均有不同。此外,各地区对参保患者准入的审批主体也不一样,有的地区没有建立专门的准入制度。由此可以看出,各地区政策差异较大,碎片化特征明显。

表2 调研地区门诊慢性病政策管理模式比较

表3 调研地区糖尿病门诊医疗费用补偿标准比较

2.2 慢性病门诊保障政策融合发展的必要性分析

慢性病门诊保障政策融合发展符合全民医保体系建设这一基本目标。并且,从发达国家门诊医疗保障的已有经验看,去碎片化的政策融合也应是医疗保障制度的总体发展方向[3]。具体来说:

2.2.1 建设全民医保体系需要政策融合发展

由于慢性病门诊保障相关政策建立前缺乏统一设计和规划,各地区对慢性病门诊保障的认识又不相同,社会经济发展水平及基金规模差异也大,导致各地区慢性病门诊保障政策在名称、数量、保障范围、待遇水平等方面均存在差异。就门诊慢性病政策的名称来说,有的调研地区称为“慢性病门诊”政策,有的地区则称为“门诊慢性病药费补助”政策;就纳入病种数量说,调研地区最多的达37种,最少的只有8种。如果就某一病种的准入分析,差别更大。本文以各地区均纳入门诊慢性病政策的糖尿病为例进行分析,各地区在有关糖尿病的准入标准和补偿标准上均存在明显差异,体现在起付线、支付比例、封顶线等各个方面。待遇享受的年龄也有不同,有的地区以是否退休作为待遇划分依据,A市则是以具体年龄(70岁)作为划分依据(见表3)。

2.2.2 提升医保经办机构管理效率需要政策融合发展

从当前各地区的慢性病门诊保障政策运行情况可见,多元化、碎片化的现实问题不仅影响参保患者的待遇享受,还影响医保经办机构的管理效率。因为医疗保障政策及待遇水平的调整,牵涉的都是参保人员的切身利益,在缺少统一设计和规划的情况下,各地区无论从社会稳定还是基金安全的角度,都不会轻易对政策做出明显调整。面对参保人员不断增加的医疗保障需求,各地医保经办机构在慢性病门诊保障政策发展上却陷入取消政策还是提高待遇的两难境地。

以调研地区为例,仅少数地区对门诊慢性病纳入的病种数量进行调整,多数地区在病种数量和补偿标准上都未做过变革,再加上又建立了普通门诊统筹政策,反而加剧了政策的碎片化,增加了管理难度。

2.2.3 提高保障待遇公平性需要政策融合发展

基于前文分析可见,当前的慢性病门诊保障政策虽然形式多样,但纳入特定政策的病种数量及其保障范围均有限,且政策间内容差异较大,难以有效衔接,这使得不同地区乃至同一地区不同群体之间的待遇都存在明显的不公平。以门诊特殊病政策为例,纳入该政策保障范围的参保患者的待遇水平就明显高于不能纳入的患者,而没有纳入的人群只能通过个人账户和较低水平的门诊保障政策加以解决。此外,多种慢性病门诊保障政策还存在待遇交叠问题,如部分患者可以同时享受门诊慢性病和门诊特殊病政策,再如某些患者因普通疾病就诊却可以享受其登记的门诊特殊病政策待遇,导致群体之间保障待遇不公平。而这种不公平又因为医保经办机构人员和精力有限、准入退出及监管考核机制不健全等因素而没办法有效解决。因此,加快慢性病门诊保障政策融合发展已成为提高公平性的一个重要方面。

3 推进慢性病门诊保障政策融合发展的对策建议

从长期看,慢性病门诊保障政策融合应是制度发展的基本趋势,也是实现基本医疗保险制度可持续发展的要求。基于前期研究和实地调研,本文认为,实现这一目标应采取分步走战略,在首先解决慢性病门诊保障政策多元分割的前提下,逐步实现慢性病门诊保障政策与其他门诊政策的融合发展。当然,这种融合是相对的,即在统一的门诊政策内部可以对特定病种进行分类管理和支付,以及对特殊人群的待遇倾斜,总体上形成以费用保障为主、病种保障为辅的整体性、一体化门诊医疗保障制度。

医保作为第三方,医保支付无疑是其管理和引导医疗服务供需双方行为的主要抓手。在坚持基本医疗保险制度“保基本”的原则下,门诊医疗保障制度的设计和优化应从大处着眼,小处入手,可首先在省级范围明确门诊慢性病、特殊病等门诊保障政策的概念内涵、确定省级层面相对统一的病种范围和准入标准,使慢性病门诊保障政策向一体化发展。各经办机构在实际经办中可结合地区经济发展水平进行待遇水平和补偿方式的调整。此外,需同步提升基层医疗机构服务能力,推进分级诊疗和家庭医生签约等制度。发挥公共卫生与医疗保险的协同治理作用,以实现对参保人员慢性病的防治一体化管理,提高医保基金和医疗资源的使用效率。