三问“金融科技”业界需正确把握未来发展方向

2019-02-21中国信息通信研究院何阳冯橙许一骏胡翾

中国信息通信研究院 |何阳 冯橙 许一骏 胡翾

科技与金融碰撞,一方面带来了金融业发展效能的显著提升,另一方面也间接带动了社会经济的发展效益。

2018年无疑是金融科技风口的爆发年。从全球来看,根据CB Insights数据,2018年前三季度的融资额便超过2017年全年,相比5年前增长了8倍多。从我国来看,KPMG International的报告显示,2018上半年中国金融科技投融资额呈现火箭式升腾,达190亿美元,几乎等于中国金融科技2013年到2017年5年间投资的总和,稳居世界第一。

也许是由于金融科技发展得如此迅猛,以至于人们对于与其相关的一些概念和说法还无法认识清楚,因此,我们通过三问“金融科技”来寻本溯源、理清金融科技的本质,以便于人们正确地把握未来金融与科技融合发展的方向。

金融科技是什么?

首先需要明白“金融”和“科技”是什么。

金融的本质是生产关系

金融是跨时间、跨空间的资源配置,解决社会的资金融通。跨时间,即用当下撬动未来,以获得未来价值的保值增值;跨空间,即资源的流转转移,以获得资源的更优配置。

科技的本质是生产力

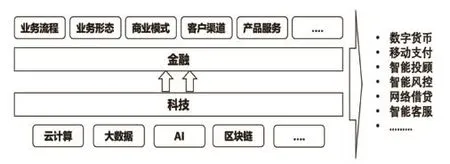

科技,如同农业社会的锄头、蒸汽时代的发动机、电力时代的电能,当前,以云计算、大数据、人工智能、区块链等为代表的科技,正在以前所未有的速度提升整个人类社会的发展效能。

云计算通过云计算基础设施和云计算操作系统,实现金融IT基础设施的虚拟化,从而降低IT成本、提升可扩展性和实现运维自动化。

大数据通过数据的采集、存储、计算、分析等过程,服务于金融领域的决策支撑、精准营销、信用评估、欺诈识别等多个场景。

人工智能通过机器学习、自然语言处理、生物识别、知识图谱等技术,支撑金融业智能客服、智能投顾、智能风控、智能投研、智能营销等场景应用。

区块链基于非对称加密算法重构信用机制,服务于金融数字票据、征信管理、跨境支付结算、供应链金融等应用场景。

图1 金融科技生态图

金融科技,用科技赋能金融

金融科技用先进的生产力改进生产关系,从而提升金融业乃至整个社会的发展效能。金融科技运用云计算、大数据、人工智能、区块链等多种技术手段,改进或创新金融的业务流程、业务形态、商业模式、客户渠道、产品服务等(如图1所示)。

金融科技不是什么?

与金融科技相关的新兴名词层出不穷,令人目不暇接。那么对于金融科技,我们除了要了解它是什么,还需明确它不是什么。尤其是,金融科技与它的“近亲们”,如互联网金融、科技金融、消费金融这几个概念之间的区别和联系又是什么?

金融科技与科技金融

金融科技,即用科技手段去提升金融发展效能。

科技金融,即用金融手段更好地服务于科技发展。通过一系列金融工具、金融制度、金融服务等,促进科技开发、科研成果转化和高新技术产业发展。比如,成立基金引导资本投向科技企业,为科技企业建立股权融资渠道等。

因此,金融科技是科技促进金融,科技金融是金融帮助科技,分别从相反的角度,表达了两个行业的相互成全。

金融科技与互联网金融

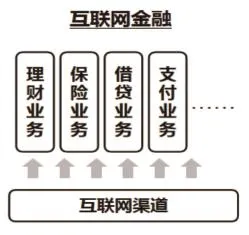

金融科技,是“金融”+“科技”,强调了技术属性,并不是一种业务。

互联网金融,是“互联网”+“金融”,强调了互联网渠道属性,本质上是把金融业务搬到互联网上,就是一种新兴金融业务形态。

互联网金融的权威定义是“传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式”(如图2所示)。

因此,互联网金融是一种利用了某些技术的(互联网、信息通信等)新兴金融业态,而金融科技并不属于金融业务,它包含的技术范畴更加广泛,除了互联网技术、信息通信技术等之外,还包括云计算、大数据、人工智能、区块链等。

金融科技与消费金融

金融科技,描述的是科技运用于金融的过程及状态,本身并不是某一种特定业务。

消费金融,是一种新兴的金融业态,即将金融服务嵌入到具体消费场景中去。例如针对装修、旅游、购物等提供消费分期、消费贷款等。而消费金融公司,则是经过银监会许可,发放牌照,可以经营以消费为目的的贷款公司(不包括房产和汽车)。

当然,消费金融业务不可避免地会用到金融科技所涉及到的一些技术手段,例如大数据分析技术、人工智能技术等。但是与金融科技的概念属于完全不同的范畴。

金融科技能带来什么?

科技与金融碰撞,一方面带来了金融业发展效能的显著提升,另一方面也间接带动了社会经济的发展效益。

直接提升金融业发展效能

金融科技带来金融业务创新。金融科技的应用有助于创新金融业务,逐步涌现出众筹、互联网银行、互助式保险、网络借贷、互联网理财等新兴金融业态和模式。

图2 互联网金融示意图

金融科技扩大金融用户范围。金融科技的应用带来地域的广覆盖、人群的广覆盖、时间场景的广覆盖,迅速拓展了用户规模。偏远地区、少数群体、边缘客户也可获得理财、支付、借贷等传统金融服务。例如,我国移动支付已覆盖90%的生活支付场景,网络贷款用户规模保持20%以上的增速。

金融科技降低了金融服务成本。科技降低了金融的基础设施成本、获客成本和服务成本。《2017年中国互联网金融行业发展报告》显示,2017年我国银行业线上信贷成本仅为线下的25.5%。

间接促进社会经济发展效益

金融科技强化金融服务中小企业和民营经济的能力。新兴互联网银行的网络贷款为中小企业提供了有力的金融支持,例如,微众银行的“微粒贷”贷款增速达141.6%,APP开户数超160万个。而京东金融的京保贝、京小贷、京东快银等业务,已服务超20万家中小企业,贷款总额近5000亿元。

金融科技有效解决“三农”融资难,促进农村经济发展。大量新金融机构通过提供农村金融解决方案、建设“三农”领域网络贷款平台等方式,为“三农”提供金融服务。《中国“三农”互联网金融发展报告(2017)》显示,截至2016年,“三农”领域互联网金融交易额达425亿元,专注于“三农”领域的网络贷款平台数量达29个。

金融科技助力普惠金融,有助于减小贫富差距。通过科技手段可以有效识别贫困人口并控制风险,确保金融服务精准扶贫。中国人民银行《普惠金融白皮书》显示,截至2017年,通过大数据风控等科技应用,我国银行业金融机构精准实现为建档立卡贫困户贷款达2496.96亿元。

总之,金融是现代经济的血液,科技是面向未来的探索。当金融与科技,这两股最具生机与活力的万亿级产业相互碰撞时,必将产生不可思议的惊人力量。金融科技,未来可期!