基于文献计量的电力企业内部审计文献综述

2019-02-19方宇亮廖南英

方宇亮 廖南英

【摘要】文章采用文献计量分析法,基于中国资源总库(CNKI),运用文献计量可视化分析工具,对相关文献发展趋势、期刊分布、机构分布、作者分布、文献被引情况和关键词分布展开定量分析,结合基于关键词的电力企业内部审计文献定性分析,总结电力企业内部审计取得的研究成果,并从研究内容、研究方法、研究合作的方式角度对未来深入研究加以展望。

【关键词】文献计量;电力企业;内部审计

【中图分类号】275

一、引言

党的十九大明确要求“改革审计管理体制”,构建全党统一指挥、全面覆盖、权威高效的監督体系。2018年全国审计工作会议上进一步提出,要大力推进国有企业审计监督全覆盖。1月12日,新修订的《审计署关于内部审计工作的规定》,就加强内部审计管理,加大内部审计监督力度提出了明确要求[1]。电力工业是国民经济的基础产业,又是国民经济发展的先行产业,电力企业对国家、地方政府经济建设发挥着举足轻重的作用,在经济新常态、深化国企改革、减税降费、中美关系等一系列政策因素、国际关系的催化下,强调做深做细做实财务监督,强化内部审计,提高审计质量,是企业改革和健康发展,公平参与市场竞争的有力保证,对促进电力企业持续稳定、科学发展具有重要的作用和意义[2]。近年来,电力企业内部审计相关文献不断增加,针对相关文献研究加以归纳和梳理就显得尤为必要。然而,我国关于电力企业内部审计综述类文献期刊还很少,研究资料显示,1998—2019年,关于电力企业内部审计综述类文献期刊仅有2篇(祖荫翠(2015)和魏岑琛(2019)),只有1篇涉及少量文献计量方法。基于此,本文采用文献计量分析法,运用文献计量可视化分析工具全面梳理、系统分析电力企业内部审计研究脉络、发展动态和趋势,以期为后续相关领域研究拓展新的思路和切入点。

二、数据来源及研究方法

(一)数据来源

本文数据来源于《中国知识资源总库》(以下简称CNKI),数据库来源类别为全部期刊,检索时间为2019年10月16日,在检索条件为主题包含“电力企业”或含“发电企业”并且包含“内部审计”或含“内审”的精确查找下,共检索到326篇期刊文献,剔除18篇非学术论文,将其余308篇期刊文献作为本文的研究样本。

(二)研究方法

本文采用文献计量法,运用文献计量可视化分析工具,对我国电力企业内部审计相关文献进行定量和定性分析,得出研究结论,并对未来深入研究加以评述和展望。

三、基于文献计量的电力企业内部审计文献定量分析

(一)样本说明

本文利用CNKI进行文献高级检索,以电力企业(或含发电企业)并且内部审计(或含内审)为主题,匹配精度选择“精确”,检索时间为2019年10月16日,共检索到326篇期刊文献,剔除18篇非学术论文,将其余308篇文献作为本文的研究样本,其中普通期刊论文有282篇、核心期刊论文有26篇。基于上述308篇文献,本文通过对论文下载引用情况、发表年份、学科分布、期刊分布、机构分布、文章作者、关键词分布进行定量分析,认真总结电力企业内部审计的研究成果,探索电力企业内部审计的研究动态。

(二)样本发展趋势分析

本文研究样本显示:国内第一篇关于电力企业内部审计的期刊论文发表于1998年,1999—2007年维持年均2篇的发文量,2008—2018年相关研究发展迅速,这与2008年发布《企业内部控制规范》以及2012年财政部、科技部和教育部等相继发布《规范》有关。与之相比,核心期刊发文量却发展缓慢,且核心期刊占比较低,说明相关领域研究关注度较低,表明该研究领域尚有较大的提升空间(如图1)。与此同时,样本总被引数和总下载数分别达到751次和25 661次,篇均被引数和篇均下载数分别为2.44次和83.31次,下载被引比达到34.17(如表1),说明样本总体引用情况不高,被引用1次及以上的论文共有202篇,10次以上的有14篇,引用次数最高达到45次/篇(如图2)。

(三)样本分组分析

1.期刊分布分析

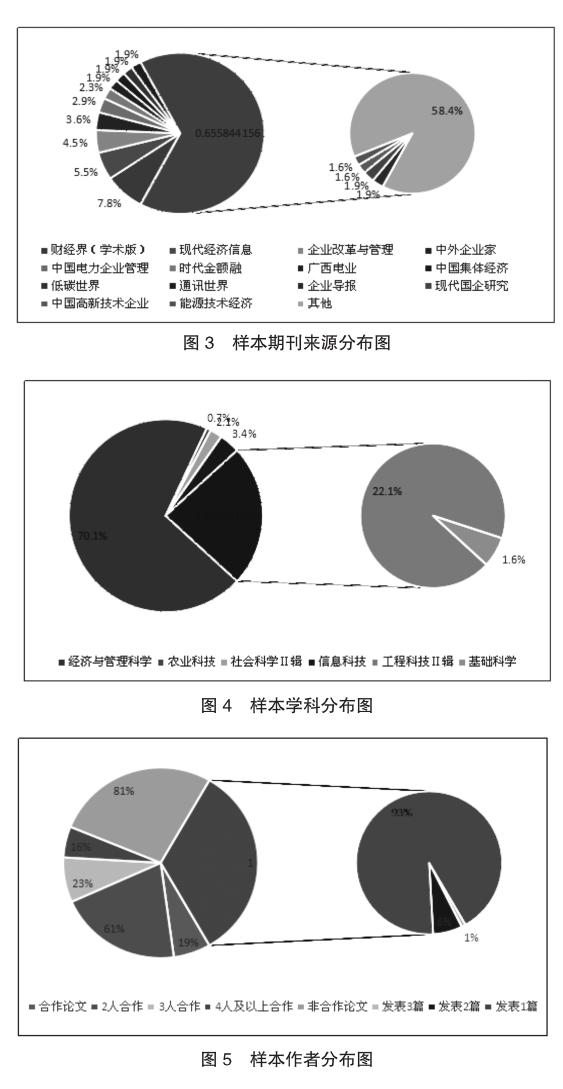

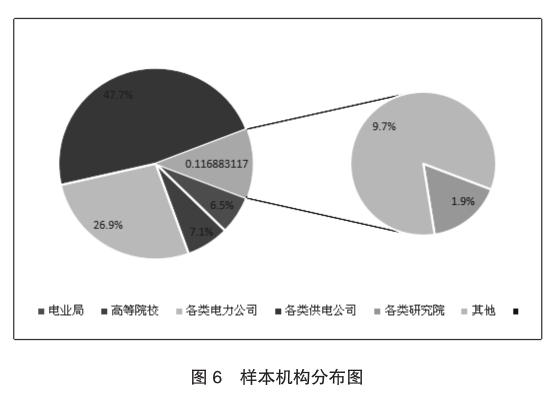

本文研究样本显示:308篇期刊论文分别来源于112种不同期刊,其中样本来源10篇以上的期刊有4种,依次为《财经界》(学术版)24篇、《现代经济信息》17篇、《企业改革与管理》14篇和《中外企业家》11篇,共有66篇,占比21.43%;《中国电力企业管理》9篇和《时代金融》7篇紧随其后;样本来源6篇的期刊有6种,分别为《广西电业》《中国集体经济》《现代国企研究》《通讯世界》《企业导报》和《低碳世界》;样本来源5篇的期刊代表有《能源技术经济》《中国高新技术企业》;其余180篇文献来源于98种不同期刊(样本来源5篇以下),占比58.44%(如图3)。同时,研究样本显示文献学科主要分布于经济与管理科学、工程科技Ⅱ辑、信息科技、社会科学Ⅱ辑、基础科学以及农业科技,表明当前我国电力企业内部审计相关的文献涵盖范围较窄,学科分布较为集中,反映出当前我国电力企业内部审计与其他学科之间联系不够紧密,多学科交叉文献较少(如图4)。

2.作者分布分析

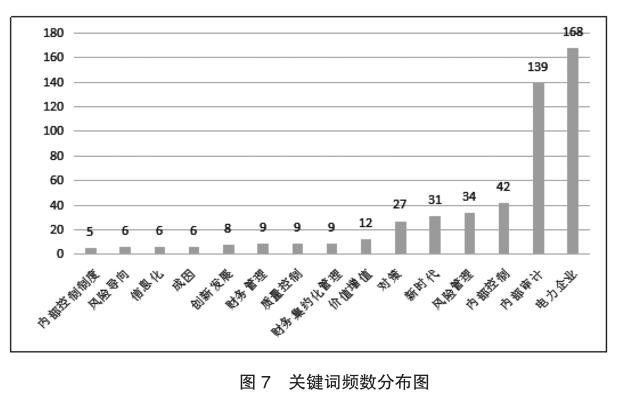

本文研究样本显示:308篇期刊论文中合作的论文有57篇,占比18.51%,其中61%的论文作者人数为2名,有3篇论文是由高校学者与企业实务工作者合作完成;23%的论文作者人数为3名,其中仅有1篇论文是由高校学者与审计实务工作者合作完成的;其余16%为4名及以上,这其中也只有1篇论文是由高校学者、企业实务工作者和在校研究生合作完成的,其他合作论文均为企业实务工作者。这在一定程度上说明现阶段我国电力企业内部审计研究力量较为薄弱,缺乏不同研究领域研究人员的深入交流与合作。另外,研究样本显示,仅有1位作者发表过3篇以上相关论文,占比1%,仅有10位作者发表过2篇相关论文,占比6%,其他作者均只发表过1篇相关论文,占比93%(如图5),这反映出我国电力企业内部审计研究还不够深入,缺乏相关主题的持续性研究,不利于电力企业内部审计研究的进一步发展。

3.机构和基金分布分析

样本统计结果显示:各类供电公司文献汇总有147篇,占比47.73%,其中排名靠前的机构分别是浙江省宁波市供电公司4篇、广东省广电集团深圳供电分公司3篇和河北省廊坊供电公司3篇;其次是各类电力公司83篇,占比26.95%,其中排名靠前的机构分别是湖南省电力公司5篇、江苏省电力公司5篇和冀北电力有限公司4篇;高等院校文献汇总有22篇,占比7.14%,其中排名靠前的机构分别是华北电力大学7篇、长沙理工大学2篇和南京财经大学2篇;电业局文献汇总有20篇,占比6.49%(如图6),其中排名靠前的机构分别是内蒙古阿拉善盟电业局3篇、河南省通许县供电局2篇和广东省中山供电局2篇,说明现阶段电力企业内部审计相关研究主要集中于各类电网企业及电力公司,高等院校等科研机构的参与度不高,这就解释了为何研究样本没有基金项目的文献。

4.文献被引情况分布分析

通过样本数据整理可以发现,有10位作者的被引次数超过10次,有38篇文献的被引次数位于5~10次之间,有154篇文献的被引次数位于1~4次之间(如表2)。高被引文献通常被认定为具有较高学术影响力和学术价值,文献被引用的次数越多,表明该文献的学术价值越大,具有参考价值。被引频次最多的单丹(2007)[4]较为全面的论述了完善电力企业内部会计控制的对策,是较早提出构建严密的企业内控体系、建立内部会计控制检查考核和评价机制等措施的学者之一。其次是孙晓辉、孙晓珍(2011)[5]论述了电力企业内部审计风险防范措施,提出整合审计资源,开展审计集约化工作,完善内部审计监督制度和质量评价体系的风险防范措施。第三是夏李君、文素华(2005)[6]结合国外审计管理模式,研究探讨建立双重领导的内部审计管理模式,进一步完善了电力企业集团审计管理模式,从而勾勒出集团整体的内部审计组织体系框架图,这是第一篇由高校学者与实务工作者合作完成的电力企业内部审计学术论文。

5.关键词分布分析

期刊关键词分布主要是将308篇样本文献中所出现的所有关键词加以汇总、分类和统计。一是统计各个关键词的次数;二是将同义的关键词进行合并,如“发电企业”“电网企业”“电力企业”“电力公司”等合并为“电力企业”,将“内部审计”“财务审计”“审计”“企业内部审计”等合并为“内部审计”,将“新时代”“新时代背景”“大数据时代”等合并为“新时代”;三是剔除不符合论文研究的或无效的关键词,如“运用”“原则”“概述”“问题”“文献综述”等。统计结果显示,关键词频数5次以上共有15种,关键词总频数为511次(如图7),排名前三的关键词分别为“电力企业”“内部审计”“内部控制”,其中关键词含“电力企业”或“内部审计”的论文分别有168篇、135篇,而同时包含二者的论文有115篇,表明样本文献与研究主题密切相关。通过关键词频数分布分析,可以发现电力企业内部审计的研究重点主要涉及内部控制、风险管理、风险导向和内部控制制度等相关的财务管理工作。从财务管理的视角研究电力企业内部审计,学者们更加关注内部控制体系的建设、财务集约化管理、关注价值增值、人工智能时代内部审计的创新发展、加快信息化建设等方面。

四、基于关键词的电力企业内部审计文献定性分析

(一)关于电力企业内部审计现状及对策的研究

吴青川(2007)[7]在认真分析电力企业内部审计环境的基础上,研究其主要运用的审计技术方法,进而总结电力企业内部审计方法存在的不足,提出要逐步实现审计方式、方法和手段现代化的一流审计工作目标,综合运用风险导向审计、ERP审计、业务流程整合审计等方式、方法,确立内部审计为企业经营者服务的理念,将评价、咨询活动有效融入审计业务活动中,最终实现提高审计效率和降低审计风险的目标。

叶陈云等(2014)[8]针对新形势下我国发电企业内部审计工作存在的突出问题,结合我国发电企业集团的内部审计实践经验,如实施与发电企业制度相适应的内部审计运行模式,完善内部审计信息化格局、变革内部审计手段等,提出了完善我国发电企业内部审计问题的对策。

赵欣等(2016)[9]结合当前电力企业内部审计的特点,以A电力企业为例,分析内部审计存在的问题和不足,通过认真分析问题,探究影响内部审计工作的因素,提出改进的对策。主要问题有:对内部审计不够重视、内部审计工作范围过于狭隘、独立性不够且机构设置不合理、审计人员专业能力有限、信息化程度较低、内部审计质量评价体系缺失。改进策略包括:提高对内部审计工作的认识、扩展内部审计的范围、规范设置内部审计机构、提高审计人员的专业素养、充分利用信息化工具、健全内部审计质量考核制度。

司洁(2018)[10]认为当前电力企业内部审计面临的外部环境和内部环境更加复杂,审计风险剧增,究其原因主要有:内部审计制度不够完善、电力企业内部控制力不足、企业内部审计风险意识淡薄、信息化程度较低,进而提出电力企业内部审计风险防范的相应对策。

綜上所述,受制于我国现阶段所处经济水平和企业所有制关系等因素,电力企业内部审计确实存在一些共性问题,主要有:机构设置不合理、信息化程度低、内部审计制度不完善、审计人员专业能力有限等,导致审计风险增加,防范内部审计风险工作任重道远。

(二)关于电力企业财务集约化管理下内部审计的应用研究

楼炯铭(2015)[11]认为电力企业集约化管理下内部审计工作重点主要集中在三个方面,一是设置相应的制度体系,保证审计具备足够的独立性;二是根据企业实际需要构建内部审计体系;三是提高内部审计工作的权威性,针对审计工作中出现的机制问题,提出了相应的解决措施。

孙旭(2016)[12]从电力企业财务集约化管理对内审的要求角度出发,总结分析内部审计对财务集约化管理的影响和要求,在此基础上提出相应的内部审计实施策略,如强化内审队伍建设、创新内部审计管理机制,提高集约成本效益,最终实现内部审计价值增值。

王蕾等(2016)[13]针对电力企业“三集五大”制度所建立的集约化管理模式,从人力资源集约化、财务集约化管理、物资集约化管理角度分析电力企业集约化管理下内部审计工作面临的新形势,提出重建电力企业内部审计轮岗体系、保证内部审计工作独立性、关注内部审计工作发展形势变化的建议。

常颖(2018)[14]针对电力企业集约化管理下内部审计工作存在的突出问题展开分析,认为强化内部审计工作,可以优化企业内部的管理方法和手段,有效规避企业经营管理风险,针对存在的问题提出了加强物资采购业务动态管理等改进建议。

综上所述,电力企业要保障财务集约化的管理效益,需要充分发挥内部审计的作用,采取行之有效的措施,保证内部审计的独立性、权威性,强化内审队伍建设,创新内部审计管理机制,从而全面推动电力企业管理向集约化方向发展,实现内部审计价值增值。

(三)关于电力企业增值型内部审计应用的研究

徐正民(2015)[15]从内部审计观念、内部审计的技术方法和服务水平、内部审计的增值绩效评价方面分析了电力企业增值型内部审计存在的问题,针对存在的问题,提出了完善我国电力企业增值型内部审计的方法。

王岳安等(2015)[16]阐述了增值型内部审计的内容和特征,在此基础上总结了电力企业实现增值型内部审计过程中存在的一些问题,文章提出了正确认识增值型内部审计、增强内部审计的独立性、加强审计工作的计划管理和建设高标准的专家审计队伍的建议。

董称(2017)[17]阐述了增值型内部审计的相关理论,分析其与传统内部审计的不同及特点,认为电力企业内部审计存在行政色彩浓重和服务意识淡薄、审计对象之间缺乏沟通、审计资源相对不足的问题,提出了增值型内部审计应用的基本条件是应确保内审部门的组织地位、增强内审人员的素质和能力,进而提出了增值型内部审计在电力企业的增值途径。在前文研究基础上,董称(2017)[18]利用模糊综合评价法构建了一套针对电力企业增值型内部审计增值效果的评价体系,以利益相关者对内部审计增值效果的评价为依据,从利益相关者的角度为电力企业评价内部审计工作提供指引,从而实现增加组织价值的目标。

综上所述,增值型内部审计与传统内部审计存在本质的区别,如何正确认识增值型内部审计、理解其内涵和特点,对电力企业增值型内部审计的应用及发展至关重要,而增值型内部审计增值效果评价体系的建立,有利于内部审计质量的不断提升,从而更好的为实现其增加组织价值的目标服务。

(四)关于人工智能时代电力企业内部审计创新发展的研究

曾在兰(2018)[19]认为新时代内部审计面临挑战和创新,她从审计环境、审计对象以及审计风险的变化角度分析电力企业内部审计面临的挑战,针对新形势新任务新问题提出了新时代电力企业内部审计创新发展的对策,主要有:一是以企业发展战略为中心,加强监督和服务;二是以风险为导向,提高审计站位;三是以信息化为载体,创新审计方法和手段;四是强化过程管控,提高审计质量;五是强化审计成果运用,加强专业监管。

邵信群等(2018)[20]认为新时代电力企业内部审计存在不同程度的信息化问题,提出构建电力企业内部审计信息化系统平台的必要性,通过依托大数据云计算技术、网络化电力审计平台等技术,实现电力企业财务统计、业务数据处理、与审计报告分析的自动化,有效推动审计工作的信息化和高效化发展。

宋新等(2019)[21]认为新时代电力企业内部审计面临严峻的形势,电力企业内部审计必须紧跟时代的步伐,合理运用信息化手段,充分应用大数据技术生成有用的电子数据,创新审计手段,优化审计方法,确定目标,充分发挥内部审计的职能,保证电力企业健康、稳定发展。

黄建忠等(2019)[22]指出新时代电力企业内部审计服务发展存在机械式查错纠弊倾向、内部审计质量与效率失衡、内部审计成本持续增加、风险管理建设不完善等问题,影响了内部审计价值创造功能的发挥,并以A公司数字化变革方案设计为切入点,研究、探索电力企业实现内部审计工作价值增值数字化转型道路的必然性。

综上所述,人工智能时代为提高审计工作效率和创新内部审计工作方法创造了契机,以大数据为核心的新一代数字技术将为内部审计工作提供新的技术手段和方法。加快大数据与内部审计工作的融合,推进内部审计工作方式的数字化转型,不仅是时代变革的必然要求,也是内部审计价值增值和质量升级的重要途径,还是新时代电力企业必须面对的一项新挑战。

五、结论与展望

(一)结论

本文以电力企业内部审计相关文献为研究对象,以CNKI期刊数据库为来源,采用文献计量法,运用文献计量可视化分析工具,分析了1998—2019年样本的发展趋势、文献被引情况、期刊分布、作者分布、机构分布、关键词分布情况。纵观近20多年电力企业内部审计所取得的研究成果,可以明显看出一个逐步完善、逐步深入的发展历程,且每个阶段都有鲜明的时代特征。本文通过对样本加以定量和定性分析,得出以下结论:

一是从研究机构和作者分布看,样本主要来自各类电力企业,实務研究取得丰硕成果,说明企业财会、审计工作者理论联系实际并应用于实践工作的能力突出;理论研究也具有一定的影响力,包括华北电力大学、南京财经大学、中国人民大学、北京航天航空大学、南京审计学院、武汉大学等高校学者们就电力企业内部审计领域展开学术研究,促进了高校与企业的合作与对话,有助于提高研究机构在该领域的学术影响力。

二是从文献被引用情况看,具有较高学术影响力的学者有单丹、孙晓辉、孙晓珍、夏李君、文素华、李晶生、俞学豪、赵起康、王江、王益民等人,这些学者在电力企业内部审计的研究中发挥了基础建设者的角色,值得一提的是被引用排名靠前的10篇文獻有2篇是由高校学者与实务工作者合作完成,他们推动了内部审计在不同领域的应用研究;结合关键词和作者分布分析,得到研究领域与关键词分布分析得到的研究热点基本一致,说明文献被引频次高的作者也是该领域的中心学者,也在积极的同高校学者们一起探索内部审计在不同领域、学科的新价值。

三是从文献整体发展趋势看,核心期刊占比较低,说明文献整体研究层次还比较低,结合研究机构、基金、作者分布分析可知,当前电力企业内部审计研究力量还有待提高,缺乏不同领域、学科层次研究学者的深入、持续研究以及思想、灵魂上的交流与碰撞。

(二)展望

纵观近20多年国内电力企业内部审计的研究历史,我国电力企业内部审计研究正从定性描述走向定量分析,从单一的学科体系走向多学科的融合发展,从引进来到内在创新,逐渐形成了具有中国特色的理论与实践研究体系。从研究内容上看,当前该领域的热点有信息化建设、人工智能、大智移云技术、大数据等技术应用于内部审计的手段、审计方法创新方面,未来研究更加关注增值型内部审计的应用与大数据时代审计手段、方法创新的聚焦。从研究方法上看,未来研究方法将更加多元化,运用定量分析与定性分析相结合,将大数据技术、数学方法、数学模型应用于内部审计方面的研究,其研究成果将更具科学性和说服力。从研究合作的方式上看,未来研究将加强校企间、行业间、校际间、地域间的合作,不断加深研究的深度和广度,共同推进电力企业内部审计本土化的研究发展。

主要参考文献:

[1] 曾在兰.浅谈新时代电力企业内部审计的创新发展[J].现代国企研究,2018(18):32-33.

[2] 方宇亮.新时代电力企业财务监督的现状与对策——以A公司为例[J].国际商务财会,2019(09):48-51.

[3] 陈晓杰,张金亭.基于文献计量方法农业地理信息进展研究[J].国土与自然资源研究,2017(3):58-60.

[4] 单丹.我国电力企业内部会计控制若干问题的思考[J].审计与理财,2007(04):31-32.

[5] 孙晓辉,孙晓珍.电力企业内部审计的现状及风险防范分析[J].现代商贸工业,2011(09):55-56.

[6] 夏李君,文素华.关于电力企业集团内部审计管理模式的探讨[J].电力技术经济,2005(04):25-28.

[7] 吴青川.电力企业内部审计方法的现状及改进[J].中国科技信息,2007(22):148-149.

[8] 叶陈云,杨光浩.我国发电企业集团公司内部审计突出问题及对策探讨[J].国际商务财会,2014(09):80-83.

[9] 赵欣,刘立丽,马英佳.电力企业内部审计现状及对策探析——以A电力企业为例[J].中国内部审计,2016(12):45-47.

[10] 司洁.电力企业内部审计的现状及风险防范分析[J].司贸实践,2018(15):100.

[11] 楼炯铭.基于电力企业集约化管理下内部审计的研究[J].企业改革与管理,2015(11):127-128.

[12] 孙旭.财务集约化管理背景下电力企业内部审计的实施[J].财经界(学术版),2016(10):291.

[13] 王蕾,芦媛,曾平.财务集约化管理环境下的电力企业内部审计工作分析[J].企业改革与管理,2016(20):142.[14] 常颖.基于电力企业集约化管理下内部审计研究[J].纳税,2018(04):122.

[15] 徐正民.我国电力企业增值型内部审计研究[J].现代国企研究,2015(18):39.

[16] 王岳安,鲁林冲,张清,曹培祥.电力企业增值型内部审计探讨[J].低碳世界,2015(35):105-106.

[17] 董称.电力企业增值型内部审计应用研究[J].当代会计,2017(03):46-47.

[18] 董称.电力企业增值型内部审计增值效果评价体系研究[J].国际商务财会,2017(07):88-92.

[19] 曾在兰.浅谈新时代电力企业内部审计的创新发展[J].现代国企研究,2018(18):32-33.

[20] 邵信群,肖宏磊.大数据时代电力企业内部审计信息化问题探讨[J].中国市场,2018(35):193-194.

[21]宋新,张丽岩.浅谈新时代企业内部审计的创新发展——以电力企业为例[J].中国商论,2019(19):161-162.

[22] 董建忠,王眺昕,彭娟.大数据视域下内部审计数字化转型探讨[J].中国内部审计,2019(03):64-67.