“8.11”汇改后的人民币汇率风险测度

2019-02-19宋烜孟庆斌

宋烜 孟庆斌

【摘要】人民币汇率风险的精准计算和预测是管理和控制汇率风险的首要条件,并随着外汇市场的发展与完善受到越来越多的重视。文章利用GARCH模型和在险价值模型(CVaR)对人民币汇率风险进行测度。首先,对人民币汇率收益率进行统计特征分析,以确定GARCH族模型的适用性;其次,使用四种GARCH族模型对人民币汇率的波动性进行考量,根据变量的显著性和AIC准则筛选出性质最优的GARCH(2,2)模型。并基于金融时间序列可能出现的杠杆效应、非对称效应和均值效应,进一步建立了TGARCH(2,2)、EGARCH(2,2)、TGARCH(2,2)-M和EGARCH(2,2)-M。将以上五种模型进行比较,筛选出拟合程度较好的GARCH(2,2)模型。针对金融时间序列的“尖峰厚尾”性,文章还对GARCH(2,2)-N、GARCH(2,2)-T与GARCH(2,2)-GED进行分析,筛选出用于风险测度的GARCH(2,2)-N模型;再次,将利用刻画出的波动率带入到在险价值模型中完成人民币汇率风险的测度,将测度值与真实值进行比较,可以看到测度结果与真实结果较为接近,可以在本模型基础上建立人民币汇率风险预警体系。最后,基于实证研究结果给出政策建议与结论。

【关键词】汇率波动;汇率风险;GARCH模型

【中图分类号】C812;O212

一、引言

汇率是使用不同货币的经济体之间经济往来的基础。在世界各国之间经贸互联互通程度不断加深的今天,汇率成为了连接世界各国之间经贸往来的桥梁。汇率体系是外汇市场运行的根基,一国的外汇市场又是一国金融市场的核心组成部分,因此汇率体系的稳定与一个国家的宏观经济稳定密切相关。无论一国汇率在短时间内较大幅度的上升还是下降,都会增加国内与国外之间经济往来的风险,无法避免地增加金融市场的风险,其风险会传导至宏观经济中,从而会产生不利的影响。2005年汇率改革后,我国人民币国际化与市场化进程的稳步前进,汇率变动的程度随之增大,人民币汇率风险也随之上升。尤其是在2015年“8.11汇改”之后,汇率的风险相比之前有明显的增加。这其中如何对“8.11汇改”后人民币汇率风险进行测度与预测是十分关键的问题。本文将构建适用于测度与预测人民币汇率风险的数理模型,并针对2015年“8.11汇改”后人民币汇率风险进行实证分析。

汇率风险属于金融风险,可以用金融风险的测度方法进行测度。在险价值法是当前金融机构测度金融风险的标准方法。学者对于风险价值模型的研究主要从两个方面进行。在理论研究上,Artzner(1997)首先通过理论研究认为VaR在非正态分布的情况下不能满足次可加性,即VaR不是一个一致性风险测度[1]。为了克服VaR的不足,Rockafeller(2001、2000)与Uryasev(2000)提出了Conditional Value-at-Risk (CVaR)的概念,并建立了CVaR投资组合优化模型,并给出了正态分布下的线性资产组合的CVaR风险值的基本计算方法[2][3][4]。这为条件风险价值法建立了理论基础。我国学者陈金龙、张维(2002)最先对CVaR方法进行研究。在文中学者介绍了CVaR模型产生的基本概述以及基于CVaR模型的优化模型。同时论述了CVaR和VaR的关系,以及CVaR模型的优势,并运用此模型分析中国的金融问题[5]。在CVaR的计算方面,周晓敏(2006)对VaR与CVaR的计算方法进行研究,并给出了基于GARCH模型的VaR与CVaR方法的计算设计[6]。在实证研究中,陈守东(2002)利用基于 GARCH模型的VaR方法对中国股市进行了分析,开创了运用VaR分析我国金融风险的先河[7]。林辉、何建敏(2003)认为,CVaR的意义不限于仅仅的分位点,其对尾部损失的测量也是有效和充分的[8]。与此同时,CVaR适用于任何分布形态的投资组合优化,具有可加性,与VaR模型相比具有较大的优化。伍楠林、王博(2013)证明了非对称GARCH-GED模型的CVaR方法在风险测度上的可靠性,并依据此预警体系对我国沪深300股指期货的风险展开研究[9]。

“8.11汇改”以来,波动较前表现得剧烈。邵传华(2016)从政治方面阐释人民币汇率波动剧烈的原因,认为原因在于“中美博弈”[10]。吴秀波(2016)和余永定、肖立晟等(2016)则从汇改的制度层面包括“收盘价”制和“收盘汇率+篮子货币汇率变化”制解释其剧烈波动的原因,并针对制度弊端进行制度设计[11][12];易宪容(2016)则运用一般性金融理论分析,更具体地阐述人民币汇率的制度选择、运作机理及定位锚[13]。丁熙、秦建功、齊宏(2018)通过外汇衍生产品进行分类,选出在实际应用过程中有效常见的远期结售汇产品进行分析,尝试给出一种评价体系模型,为研究者、使用者提供分析、规避汇率风险[14]。李婧、吴远远和赵啟麟(2017)通过分析人民币在岸市场与香港离岸市场相互影响机制,并运用VAR模型和DCC-MVGARCH 模型分别考察了“8.11”汇改前后人民币在岸与离岸汇率均值溢出效应和动态关联性[15]。

通过理论与实证研究可以发现,CVaR方法在风险测度方面比VaR方法更具操作性,使用该方法进行风险测度能够简化问题研究。并且在“8.11”汇改的研究中,学者大多对汇改的原因层面、制度层面和在岸与离岸联动层面进行分析,鲜有汇率风险的研究。基于此,本文选择了2015年“8.11汇改”为样本的起始点,并以2015年8月11日到2017年11月16日人民币汇率等550个样本为研究对象,基于GARCH模型对“8.11汇改”后人民币汇率波动性进行刻画,并基于CVaR模型建立人民币汇率风险测度的体系。

二、人民币汇率风险测度实证分析

建立风险测度体系是维持金融市场稳定发展的重点之一,本文将运用 CVaR方法构建人民币汇率风险测度模型,以期通过计算风险值,实现风险测度。将人民币汇率作为研究对象,以人民币兑美元中间价的日收盘价为样本(数据来源于外汇管理局),以2015年8月11日至2017年11月16日为样本空间的数据进行拟合,共550个观察值,以作为测度汇改前人民币汇率风险的数据。人民币汇率的收益率的自然对数收益率形式如(1)所示:

(一)数据选取

针对IMF对人民币加入SDR货币篮子所需规定的“自由使用标准”和离岸人民币汇率与在岸人民币价差减小的建议,我国于2015年8月11日针对上述规定再次进行汇率改革,改革内容包括两个部分:首先,人民币中间价依照前一日报收时的价格确定。其次,规定将人民币汇率中间价贬值约1 000基点,以缩小在岸交易价与离岸交易价之间的价差。此次改革成功让人民币加入SDR货币篮子,对其成为世界储备货币产生了重要的贡献。同时,自改革之后,由于人民币汇率的日波动区间增大,汇率风险显著增加。在选取样本的过程中,为体现实证分析结果的可信度及时效性,本文选择了2015年“8.11汇改”为样本的起始点,并以2015年8月11日到2017年11月16日人民币汇率等550个样本为研究对象。

(二)数据统计特征分析

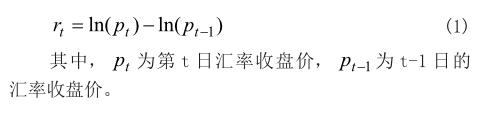

分析数据统计特征首先应从分析时间序列图与统计特征开始。前者以定性的方式体现序列随时间的变化特征,可作为判断平稳性的工具之一;后者以定量的方式体现样本的统计特征,为模型的选取、样本分布选择做理论依据。对汇率收益率序列的时间序列图与统计特征进行分析。从图1可以看出,收益率序列相对平稳,但在2015年8月11日时波动幅度较大。通过表1可知,人民币汇率中间价对数收益率序列均值为0.000113,标准差为0.0022274,偏度为-0.734466,小于0,说明序列分布有左拖尾性。峰度为9.686859,高于正态分布的峰度值3,说明收益率序列具有尖峰和厚尾的特征。Jarque-Bera统计量为1072,P值为0.00000,说明该对数收益率序列服从正态分布的假设。

时间序列分析以样本序列的平稳性为基础,故在建模之前,要对所使用的时间序列进行平稳性检验,确保模型的可信度。由表1的结果可知:在1%的显著水平下,人民币汇率收益率序列通过ADF检验。在样本期内,人民币汇率收益率序列为平稳时间序列。

(三)分位数——分位数(Quantile-Quantile)图分析

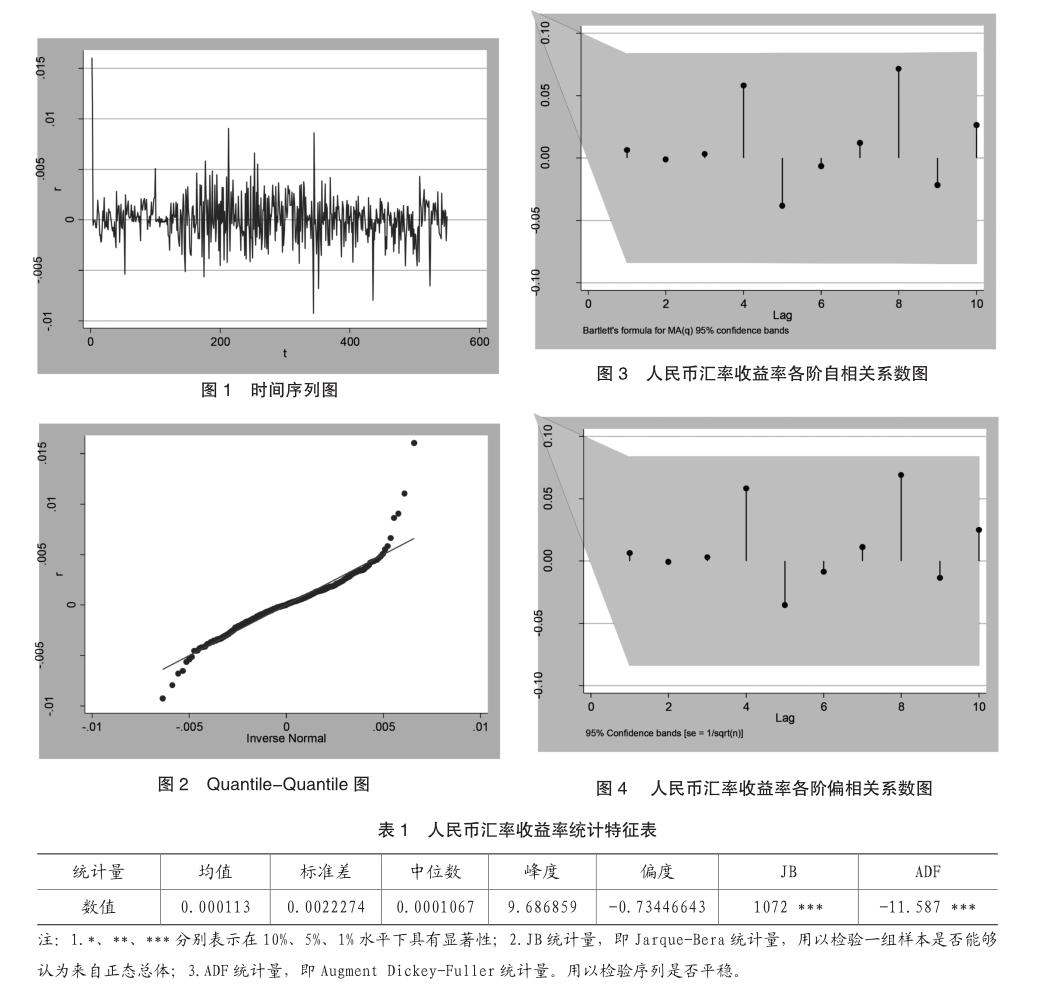

一般而言,“尖峰”与“厚尾”常常相伴,使用分位数-分位数(Quantile-Quantile,简称QQ)图进行分析能很直观地得出样本是否有厚尾特性。由图2所示,人民币汇率对数变动在左右两端明显偏离直线,序列的极端情况发生的概率大于正态分布,所以序列具有明显的厚尾特性。

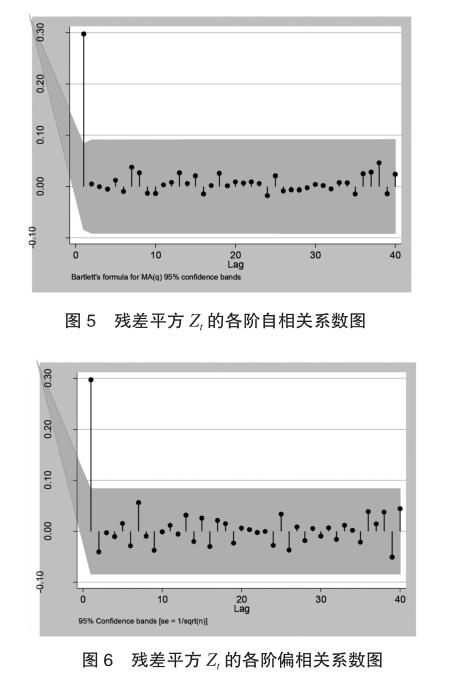

(四)序列的自相关与偏相关检验

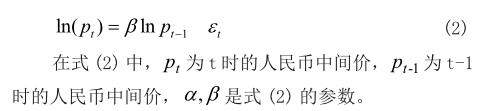

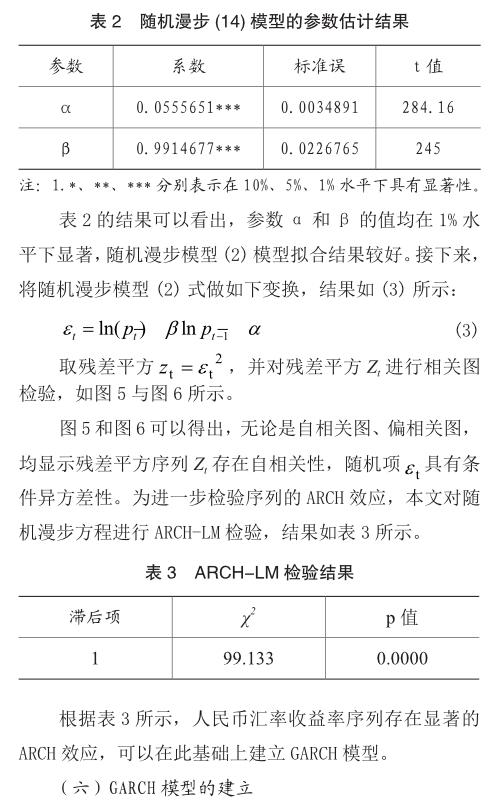

ARMA模型形式是金融时间序列的常见形式。为建立准确的均值方程,有必要对滑动平均阶数(p)和自回归阶数(q)阶数进行确定,而样本的自相关函数与偏相关函数的数学特征(拖尾性、截尾性)为p、q的判断给出依据。从图4和图5中可以看出,序列的各阶自相关和偏自相关系数均落入95%的置信区间以内,可以认为序列各阶自相关与偏相关系数为0,故人民币汇率收益率序列不满足ARMA模型形式。基于此,于是,本文假设样本序列遵循随机漫步模型,具体如式(2)所示:

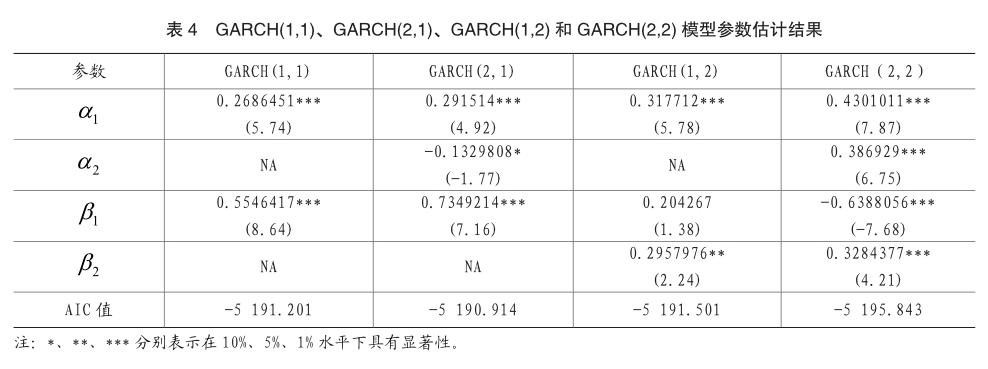

(五)ARCH效应的检验与均值模型的建立

在建立GARCH模型之前,需对ARCH效应进行统计检验。只有模型存在条件异方差,GARCH模型的建立才有意义。这里的ARCH效应的检验使用的是残差平方图检验法和ARCH-LM检验法。

首先,对随机漫步模型(2)进行估计,估计结果如表2所示:

三、政策建議

首先,着重培育从事人民币汇率市场风险管理与预测的人才。随着“8.11汇改”后人民币汇率风险的增加与人民币汇率市场化的推进,人民币汇率风险已经不再是央行完全可控的,需要更多的管理手段、方法和人才进行管控与防范。基于此,本文建议高校与金融机构应时所需,加大对培养从事人民币汇率市场风险管理的人才,共同维护我国外汇市场的稳定。

其次,建立基于CVaR模型的人民币汇率风险预警体系。VaR模型最早是基于风险预警的需要而提出的,CVaR的提出弥补了前者的不足,对风险的测度与预警有更好的效果。所以,VaR与CVaR是满足金融风险监管的需要应运而生的,两者需要回归到实际应用中来,为金融市场各参与主体提供决策参考。在“8.11汇率改革”之后,其中间价的决定较改革之前更加趋于市场化。但汇率的变动水平也随之增加明显,汇率风险较改革前出现明显增加。所以在这个背景下,CVaR对人民币汇率预警的作用更加突出,CVaR应该被引入到人民币汇率市场中来,服务于外汇市场各主体。

再次,对现有汇率形成机制逐步完善以适应金融市场的变化。对人民币中间价形成机制改革也应适应市场的变化循序渐进,逐渐趋于市场化的同时保证风险在可控范围之内。在制定形成机制的过程中,应结合市场的发展以及内外部环境,提前预估市场对政策的反应,进行相机选择。既不能盲目追求市场化而忽视风险,也不能为利于管控而固步自封。

最后,优化汇率波动刻画模型,利用信息技术提高运算水平。风险测度与预测的CVaR依賴于对汇率波动的准确刻画。所以,为提高CVaR的准确性,需要优化汇率波动刻画模型。回顾汇率波动刻画的发展,从ARCH模型到GARCH族模型,汇率波动刻画的准确程度有质的提高,相应的,人民币汇率风险的测度与预测准确性有较大的进步。

四、结论

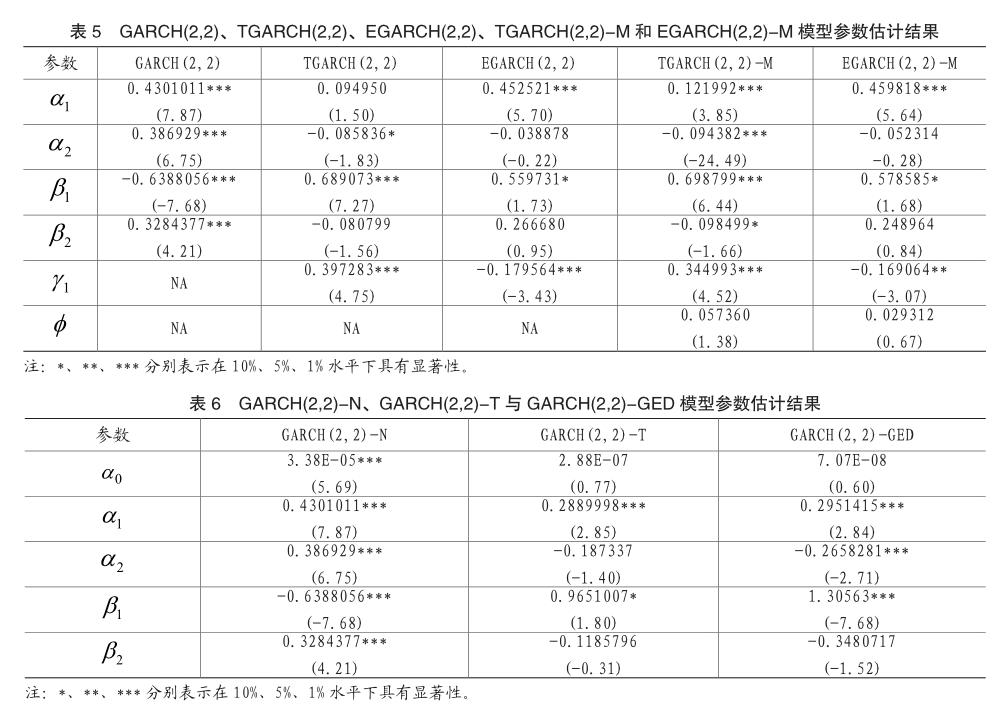

首先,人民币汇率风险在某种程度上影响其预期收益率作用。由于EGARCH-M模型在统计上并不显著,表示条件方差所表现出的风险立即在预期收益率中并未得到显著的反映,表明了我国汇率市场的风险传递机制在的作用效果有待加强。

其次,人民币汇率市场组织结构有待于进一步改善。从参数估计结果可知GARCH模型的α值和β值仍较大。这意味着收益波动过程中所产生的方差虽然有限,但仍很大。偶发事件对市场所造成的波动没有得到有效的控制,市场组织结构的功能没有得到很好的体现。因此,人民币汇率市场微观结构的组织效率需要进一步提高,以发挥更大作用。

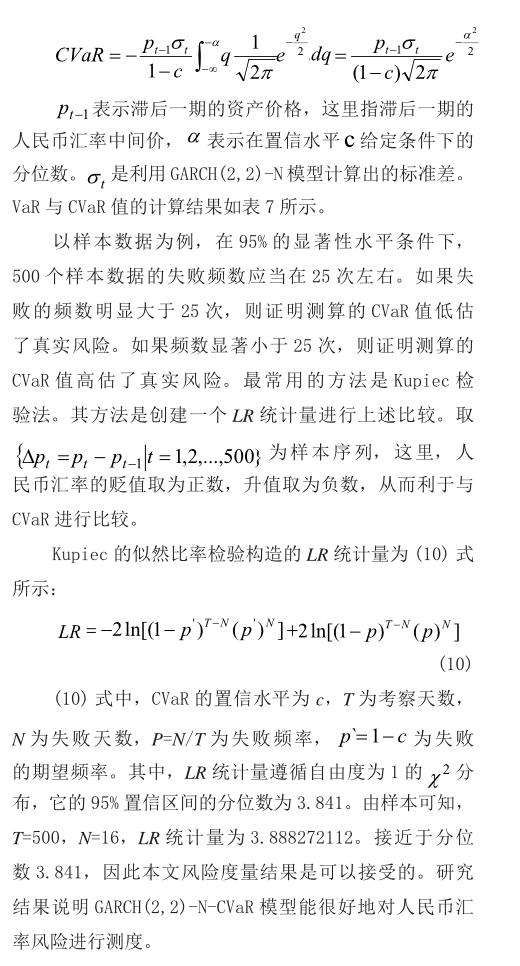

最后,在模型中的CVaR值均高于VaR值,CVaR能检测到损失超过VaR 时的极端情形,说明CVaR更能体现人民币汇率的潜在风险,是更稳妥的风险管理工具。其中,在0.95置信水平下的LR统计量接近分位数,失败频率极小,证明GARCH(2,2)-N-CVaR对人民币汇率风险的测度有很好的效果。

主要参考文献:

[1]Artzner P,Delbaen1 F, et al.Thinking Coherently[J]Risk.1997,10(11:68-71).

[2]Rockafeller R.T.,Uryasev S.Optimization of Conditional Value-at-Risk[J]. Risk.2000,(3)21-41.

[3]Rockafeller R.T.,Uryasev S.Conditional Value-atRisk for General Loss Distributions[J].Journal of Banking and Finance, 2001,(7)1443-1471.

[4]Uryasev S.Conditional value-at-risk:optimization algorithm and applications[J].Financial Engineering News,2000,(3):1-5.

[5]陈金龙,张维. CVaR与投资组合优化统一模型[J].系统工程理论与实践,2002.(1).68-71.

[6]周小敏.基于GARCH模型的CVaR金融风险测度研究[D].湖南大学,2006.

[7]陈守东,王鲁非.上证综合指数VaR的测度[J].数量经济技术经济研究,2002(4).103-106.

[8]林辉,何建敏.VaR在投资组合应用中存在的缺陷与CVaR模型[J].财贸经济,2003(12)46-49.

[9]伍楠林,王博.基于CVaR的标普500指数期货风险预警研究[J].国际贸易问题,2013(9)132-143.

[10]邵传华.人民币国际化的新起点——“8.11汇改”一周年的思考[J].宏观经济,2016(9).51-53.

[11]吴秀波.人民币汇率中间价市场化改革的成效及挑战——写在“8·11 汇改”一周年之际[J].价格理论与实践,2016(8).47-52.

[12]余永定,肖立晟,张斌,张明.如何进一步推动人民币汇率形成机制改革[J].经济导刊,2016(10).13-21.

[13]易宪容.人民币汇率的制度选择、运作机理及定位锚——基于一般性的金融理论分析[J].社会科学战线,2016(9).20-38.

[14]丁熙,秦建功,齐宏.企业常用汇率风险管理工具的分析及评价体系建立[J].国际商务财会,2016(12).

[15]李婧,吴远远,赵啟麟.人民币在岸市场与香港离岸市场汇率溢出效应和联动机制研究:“8.11”汇改前后的比较[J].世界经济研究,2017(9).13-24.