从专利视角看我国PTA发展路径

2019-02-19屈缨虹张建纲高东辉梁岩林超谢楠编辑宁翠娟

文 /屈缨虹 张建纲 高东辉 梁岩 林超 谢楠 编辑/宁翠娟

截至2017年,国内PTA 总产能在4385 万吨,与2015年总产能4655 万吨相比,下降了270 万吨,跌幅达5.8%

近年来,随着我国聚酯工业的高速发展,聚酯产业的产能不断增加,聚酯装备的工艺技术水平不断提升,产业和产品的结构不断优化和改进,实现了生产的短程化和规模的能效化,一定程度上促进了聚酯产业的稳步发展,聚酯行业利润也显著增长。虽然PTA 的需求量迅速增加,进口量急剧上升,但聚酯原料 PTA 的生产原料对二甲苯(PX)的产能、产量、还不能满足需求增长。随着国内聚酯 PTA 产能的逐步扩大,装置开工率却出现下降趋势,后续利润也出现转移。

那么,中国PTA 该如何发展?笔者以国内PTA 专利申请为例,依托 incopat 数据库,根据申请年度及国内PTA 生产企业进行检索,从专利角度进行分析,探求我国PTA 发展历程,以期对我国PTA 的发展和深入研究有所裨益。

图1 中国PTA相关专利申请量趋势

PTA发展年度历程

从图1中可以看出,我国第一件PTA 专利申请于1989年,初期专利申请数量几乎不变,到2000年专利申请数量才增加到10 件。可见,我国PTA产业起步较晚且在相关技术领域并无优势。数据显示,在2000年之后,中国PTA 的专利申请量逐渐开始启动缓慢增长模式,2000-2008年,PTA 专利年申请量从10 件增加到了51 件,处于平稳增长状态,其后一直保持着增长的势头,其中2007-2008年的一年时间里,PTA 申请量从29 件增长到了51 件,增长了76%。

2008年之后,PTA 专利申请量处于波动增长阶段。从2009年的申请量45 件迅速增加到2013年的117 件,4年时间内年增速达到40%,并且2016年PTA 中国专利申请量达到历年的峰值。2014年,PTA 专利申请数量出现急剧下降,申请量为59 件。从2015年开始,PTA 专利申请数量又出现增长趋势。需要注意的是,2017-2018年受专利申请延迟公开的影响导致数据失真,PTA 专利申请量出现下滑并不一定代表实际数据的下滑。可见,随着科技的发展以及中国逐渐成为世界化纤大国,中国PTA 相关技术领域的研发实力逐步增强。

从市场信息来看,PTA 产能迅速扩张,行业发展迅速。近10年以来,PTA 的产能经历过爆发式扩张。最重要的扩张是在 2008年后,由于国家经济刺激政策以及纺织行业的复苏,2012年 PTA 产能迅速扩大至3296 万吨/年,而同年的表观消费量仅为2568 万吨,PTA 产能开始出现过剩。后期,随着国际形势以及行业环境的影响,PTA 产能又出现了一定的增长。2015年开始,国内PTA 装置产能出现微弱的波动,但翔鹭石化及远东石化停车后致使整体产量有所下降。2016年期间逐步剔除淘汰落后产能,致使产能增长率有所下行。截至2017年,国内PTA 总产能在4385 万吨,与2015年总产能4655 万吨相比,下降了270 万吨,跌幅达5.8%。

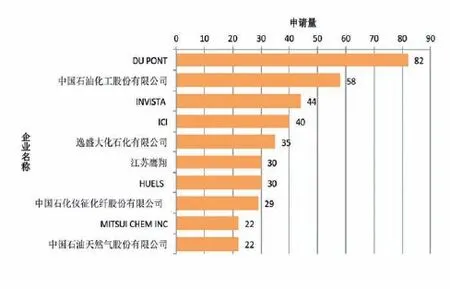

图2 中国PTA 专利主要申请企业分析

中国PTA企业分析

如图2所示,中国石油化工股份有限公司在PTA 技术领域成果最多,占整个PTA 中国专利申请量的6.23%。同时,中国石化扬子石油化工有限公司是该公司申请量最多的子公司,占据整个PTA 中国专利申请量的1.65%。中石化也是国内最早引入PTA 生产线的企业,1982年中石化北京燕山石化公司从国外引进了PTA 的生产技术,并建成了3.6 万吨/年的生产设备,标志着我国PTA 产业的开始。排在第二位的是民营企业逸盛大化石化有限公司,其PTA专利申请量占中国的3.15%。排在第三位的是江苏鹰翔化纤股份有限公司,其与逸盛大化石化有限公司申请量相差不大,处于同一等级水平。排名第四位到第八位的分别是中国石化仪征化纤有限公司、中国石油天然气股份有限公司、浙江大学、中国纺织工业设计院、福州大学。其中,浙江大学是PTA 中国专利申请最多的高校,主要是以李希教授团队和化学工程与烯烃聚合课题组申请为主。李希教授主要研究PTA 各种生产工艺、PX与芳烃工艺等多种化工装置及各类反应器和反应过程的开发与利用,并与浙江逸盛石化有限公司开展了相关的项目合作。

值得注意的是,PTA 专利申请量排名前八位的申请人/单位中,仅有两所高校,可以看出在该技术领域的研发主体主要以企业为主;且申请人/单位不仅有资金和技术力量雄厚的国企,还有两家大型民企,也可看出民企的发展壮大也成为促进PTA 产能迅猛发展的重要原因。

市场信息同时显示,随着改革开放的不断深入,对于外资和民营企业的投资限制逐步放开,大量资本进入PTA 生产领域。除了中石化和中石油的下属企业(如扬子石化、上海石化等)引进PTA 生产技术,并陆续建设PTA 生产装置外,民营企业也开始投资PTA 生产领域,如逸盛、翔鹭、华联三鑫等企业。逸盛大化公司吸收和借鉴当今世界最先进的PTA生产技术,在宁波建成年产140万吨的PTA工厂,是国内第一家进入大型石化行业的民营企业。

图3 世界PTA专利主要申请企业分析

世界PTA企业分析

如图3所示,美国杜邦公司在世界PTA 技术领域申请专利最多,研发实力雄厚。排在第二位的是中国石油化工股份有限公司;排在第三位的是美国INVISTA,其所拥有的INVISTA 60 万t/a 工艺包在2000年左右占据了中国PTA 市场较大的份额;排名第四位的是英国帝国化学工业集团,其拥有世界PTA 三大核心专利技术,是最先研发PTA 技术的企业之一。排名第五位到第十位的分别是逸盛大化石化有限公司、江苏鹰翔化纤股份有限公司、德国HUELS 化学公司、中国石化仪征化纤有限公司、日本三井化学工业有限公司、中国石油天然气股份有限公司。PTA 生产技术自上世纪60年代开发以来,主要形成了Amoco、ICI、MPC 三大核心专利技术,其中主要是以英国石油公司、英国帝国化学工业集团、日本三井化学公司、美国杜邦公司为主要专利商。

中国石油化工股份有限公司在PTA 技术领域成果最多,占整个PTA 中国专利申请量的6.23%

结语

PTA 是涤纶长丝产业链的核心环节,是连接石化工业与化纤工业的重要中间产品。近年来,全球对PTA 的需求增长推动了PTA 生产技术的不断发展,寻求更经济的生产工艺或高纯度PTA 制造技术已经成为研究的主要方向。

虽然发达国家在PTA 生产技术核心专利上占有优势,但随着我国国内有关高校、设计院、生产企业对PTA生产技术的持续研发,我国的PTA 生产技术已取得长足发展,如扬子石化、浙江大学、华东理工大学共同研发的扬子石化PTA 成套技术,已开发出具有完全自主知识产权的新型氧化反应器与先进的氧化工艺等,但仍需要不断完善与改进。

接下来,国内PTA 生产企业要坚持自主开发、自主设计、自主采购的原则,持续加大自主知识产权的PTA装置工艺技术的研发,提高氧化工艺技术,推动PTA 工艺技术、核心装置和主要设备的国产化进程。同时加强对核心专利技术进行有效的知识产权运营与布局,形成专利保护网,提升我国自主知识产权的PTA 生产技术在世界上的影响力。