我国财政转移支付制度存在的问题和对策分析

2019-02-19◇黄萍

◇黄 萍

一、我国财政转移支付制度的形式

1994年分税制改革后,我国开始逐步建立起相对比较规范的财政转移支付制度。现今,财政部把财政转移支付区分为一般性转移支付和专项转移支付两大类。按照财政部的分类方法,税收返还不包括在财政转移支付体系中,但是理论界对此种分类方法有不同看法,认为税收返还项目也属于财政转移支付体系的一部分。本文认同理论界的界定,认为税收返还项目也属于转移支付制度的一部分。

一般性转移支付、专项转移支付和税收返还三种主要形式构成了我国财政转移支付的主要内容。一般认为,一般性转移支付的目标是为了实现基本公共服务的均等化,包括中央政府向地方政府进行财政补助的纵向转移支付和经济发达地区向落后地区进行财政补助的横向转移支付,这部分转移支付资金构成地方政府可自由支配收入。专项转移支付设立的主要目标是为了实现特定的政策目标。税收返还是中央对地方政府的增值税和消费税、所得税返还等。

二、转移支付制度的现状

(一)转移支付总规模逐步扩大

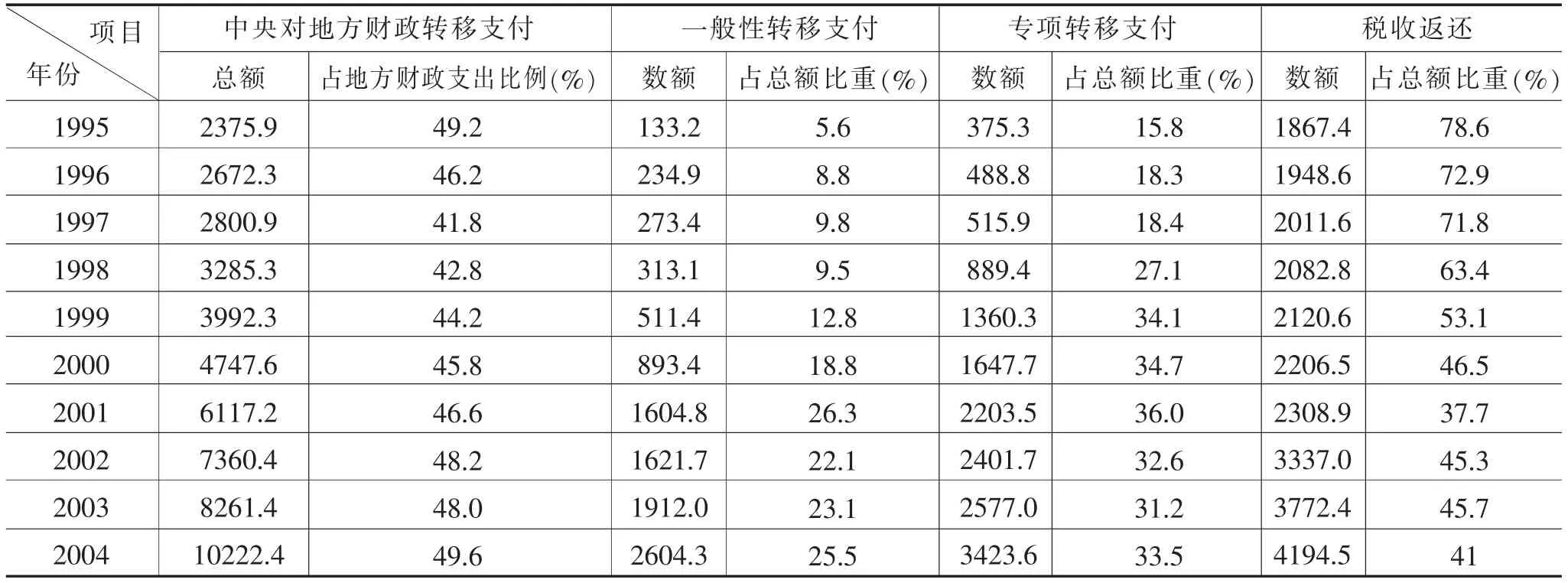

近年来,我国中央对地方的财政转移支付资金规模不断扩大,到2017年这一规模增长到了65051.8亿元,相比1995年增长了26倍。从绝对规模来看,我国中央政府对地方政府的转移支付资金规模增长较快,但其占地方财政总支出的比例变化不大,略微有下降的趋势,1995~2017年,该比例最高为2004年的49.6%,最低为2016年的37.0%(见下附表)。

(二)税收返还主体地位丧失

经过不断优化和调整,税收返还的占比下降,直到2015年降到9.2%,2016年和2017年略有回升。随着我国财政转移支付结构逐步优化,一般性转移支付逐渐占据主体地位,税收返还的主体地位逐渐丧失(见下附表)。

(三)专项转移支付规模较大

我国专项转移支付的比重呈现了先上升后下降的趋势,规模比较大。2017年,中央对地方专项转移支付总额21883.3亿元,占转移支付资金总额的33.6%。专项转移支付以实现特定政策目标为追求,不会增加地方政府可自由支配收入,无法有效均衡地方政府的财力。专项转移支付比重过大,将会对实现我国基本公共服务均等化的目标产生不利影响。在多年的财政体制改革实践中,我国财政转移支付制度的结构确实是在不断优化,只是还有进一步发展完善的空间(见下附表)。

附表 各项转移支付形式所占比重单位:亿元

续表单位:亿元

三、我国现行财政转移支付制度存在的不足

(一)转移支付制度结构不合理

第一,关于税收返还项目,由于特殊的历史背景,这一项目留下了许多弊病。按照我国现行的税收返还办法,经济越不发达的地区,得到的税收返还就越少,造成经济落后地区与经济发达地区间的财力差异越来越大,这与建立转移支付制度的初衷相背离。

第二,部分一般性转移支付项目有明确的目标指向,占用了地方政府能够自主支配的转移支付资金。例如包括“农村义务教育补助经费”“农村综合改革转移支付”等在内的项目均有明确的资金使用方向,使其带有专项转移支付的特征,削弱了一般性转移支付均衡地方财力的功能。

第三,我国专项转移支付的比重仍旧很大,加上一般性转移支付中还存在许多专款专用的资金,实际上用于均衡地区间财力差距的转移支付资金并没有财政部公布的那么多,这对于实现基本公共服务均等化目标来说是不利的。

(二)财政转移支付制度规范机制缺失

第一,相关法律规章制度不健全。2014年新修订的《预算法》没有对财政转移支付制度做出较为明确的规定。目前,只有《预算法》及其实施条例和《中华人民共和国各级人民代表大会常务委员会监督法》中有关于转移支付制度的概括性规定,其他的相关法规都是以部门规章的形式出现,其立法层次比较低,在执行过程中可能会出现有法不依的现象。此外,甚至有部分转移支付项目没有相应的管理办法,如一般性转移支付中的“农村综合改革转移支付”“体制结算补助”等项目都没有相应的管理办法。

第二,审计监督存在问题。由于财政转移支付资金缺乏相应的法律规章制度,在对转移支付资金进行监督的过程中缺乏法律依据。同时,我国政府部门的审计属于内部审计,这种既当运动员又当裁判员的操作方式使得审计在审查时缺乏独立性。

(三)制度设计存在缺陷

我国转移支付制度的政策目标不够明确,转移支付体系也较为零乱,一般性转移支付与专项转移支付的目标相混淆的特征比较显著,且各种转移支付的名目比较繁杂,导致难以制定一个统一而规范的计算公式来进行转移支付资金的分配,同时导致了转移支付资金管理上难度的加剧。

四、完善我国财政转移支付制度的思考

(一)科学划分各级政府事权

事权划分不明确会导致支出责任不明确,从而产生事权与财权不匹配的现象。当前我国政府事权划分的重点要放在强化中央政府的职能与支出责任上。将一部分社会保障责任、关系国家安全的支出责任和一部分司法支出责任上移,由中央政府统一安排资金支出。在明确政府间事权和支出责任的基础上,划分财政收入,再引入财政转移支付等调节手段,才能够真正发挥转移支付均衡财政能力的作用。

(二)优化转移支付支出结构

1.逐步取消税收返还项目。税收返还在财政体制改革初期起到了重要调节作用,“一刀切式”地完全取消会影响地方政府的积极性。但是税收返还会加大地方政府间的财力差距,中央政府应逐步取消税收返还,同时逐渐加大一般性转移支付规模。

2.整合一般性转移支付项目。目前,我国一般性转移支付体系包括多个项目,在实践中很难保持各项目的平衡关系。在进行转移支付制度顶层设计时要考虑整合一般性转移支付项目,制定科学、统一和规范化的体系来分配资金,降低其管理难度。

3.科学设置专项转移支付项目。专项转移支付追求的是宏观政策目标,在对专项转移支付进行优化的过程中,应考虑以下三个方面:第一,具体问题具体分析,根据实际情况设置专项转移支付项目。第二,控制专项转移支付的规模。第三,加强专项转移支付项目资金使用的管理,提高其使用效率。

(三)完善财政转移支付的监管制度

首先,要以法律法规的形式明确财政转移支付的目标、原则、分配方法等内容,保障财政转移支付资金的使用效率。其次,应明确规定对违法违规行为的处罚。我国现行《预算法》的相关处罚条款较为空洞,为保证转移支付资金的有效使用,应加大处罚力度。

(四)逐步建立横向转移支付制度

目前,我国地方政府间的财政能力差异较大,但我国缺乏横向转移支付制度。为缩小地区间发展差距,我国有对口支援行动的实践,但在实施过程中也存在一些问题。对口支援行动从本质上说就是横向转移支付,建议根据已有的对口支援内容,结合实际情况建立较为完善的横向转移支付制度。

五、结语

总之,我国的财政转移支付制度还存在许多可以改进的地方。在明确事权和支出责任划分,完善法律制度,优化转移支付结构方面,我国都是可以有所作为的。完善我国财政转移支付制度的目标任重而道远!