银行小微企业贷款的效率比较与路径选择

——基于江苏省2014—2018年贷款的实证检验

2019-02-18薛梅,张翼,黄尧

薛 梅,张 翼,黄 尧

(1.中国人民银行扬州市中心支行,江苏 扬州 225002; 2.南京审计大学经济与贸易学院,江苏 南京 211815)

近年来,“融资难”和“融资贵”成为制约小微企业生存发展的重要问题,解决小微企业融资难题也成为银行支持实体经济的重要任务。银行应优先解决以上哪个问题,各类银行如何分工更有效率?针对这些问题,本文基于江苏省统计数据和实地调研,对各类银行支持小微企业的效率进行实证比较研究。

一、江苏省银行支持小微企业基本情况和主要特点

(一)小微企业贷款总体情况

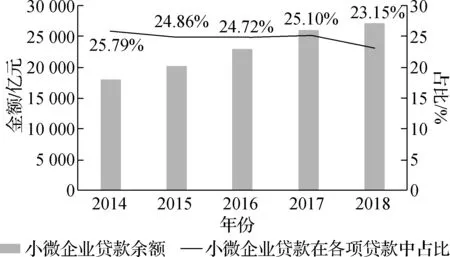

由于在实践中很多小微企业贷款以票据贴现的形式获得,因此本文在研究银行支持小微企业效率时,将统计意义上的小微企业贷款、小微企业票据贴现都作为小微企业贷款来处理(以下简称“小微企业贷款”)。从统计数据看,截至2018年末,江苏省小微企业贷款(含票据贴现)27 275亿元,比2014年初增长52%,小微企业贷款占各项贷款比例为23.15%,比2014年初下降2.64个百分点(图1)。

图1 2014—2018年小微企业贷款情况 注:数据来自银保监会网站、wind数据库。

(二)各类银行服务小微企业情况

截至2018年末,江苏省共有各类银行机构199家,其中政策性银行3家,国有商业银行(简称“国有银行”)4家,股份制商业银行(简称“股份制银行”)13家,城市商业银行(简称“城商行”)14家,农村商业银行(简称“农商行”)63家,村镇银行74家,外资银行26家,邮储银行1家,民营银行1家(1)因为江苏的民营银行最早设立于2017年,因此在2014—2018年分析中未将其纳入民营银行统计范围。。截至2018年,江苏省小微企业贷款余额占比位列前三的银行是农商行、国有银行和城商行,合计达71.26%(表1)。从2014年以来各类银行小微企业贷款的占比走势看,国有银行与农商行在小微企业贷款中占比最高,平均达到24%,其次是股份制银行总体稳定在20%以上,同时城商行对小微企业信贷力度在持续加大,小微企业贷款占比从2014年的14.84%增长至2018年的21.45%。

(三)小微企业不良贷款率情况

根据银保监会统计,2018年末,江苏省银行不良贷款率为1.21%。其中,小微企业不良贷款率略高于平均不良贷款率。近年来,监管部门鼓励银行提高对小微企业不良贷款的容忍度[1],并允许银行普惠型小微企业贷款不良率不超过自身各项贷款不良率3个百分点,因此大部分银行的小微企业不良贷款率仍然在可容忍范围内[2]。

表1 各类银行小微企业贷款余额占比 %

二、各类银行支持小微企业效率实证分析

为比较各类银行服务小微企业的效率情况,本文基于江苏省2014—2018年相关统计数据,运用DEA方法对不同类型银行的小微企业贷款效率进行实证分析[3]。

(一)变量设置

商业银行作为企业,获取利润是其根本目标,但其也需要承担社会责任,因此,本文将银行小微企业贷款效率分为服务效率和盈利效率两部分,将服务效率与盈利效率的乘积作为综合效率。在对服务效率的研究中,本文选取银行的资产总额、分支机构数和资产质量三个指标作为投入指标,产出指标为小微企业贷款,其中,以资产总额衡量银行的规模,以分支机构数衡量服务小微企业的范围,以信贷资产质量反映银行抵御风险的能力。在盈利效率的计量中,存贷比指标反映不同规模银行的贷款配置效率,本年利润反映银行的盈利能力,选取小微企业贷款和存贷比作为投入指标,产出指标为本年利润。

(二)模型构建

以2018年数据为例,构建服务效率模型,研究各类银行服务效率的相对水平。评估模型样本数据基础指标如表2所示。

表2 2018年样本数据基础指标

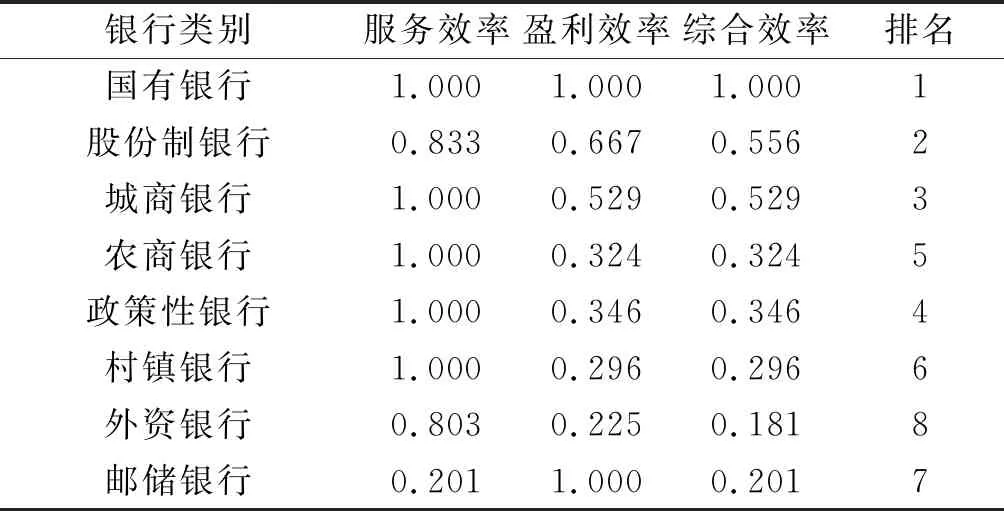

将表2基础数据代入方程,可计算2018年各类银行小微企业贷款的盈利效率,综合效率为服务效率和盈利效率的乘积(表3)。

(三)各类银行的效率比较分析

从实证结果看,大型银行和中小型银行的小微企业贷款效率存在明显差异。在对小微企业的服务效率方面,总体上大型银行的服务效率略差于中小型银行。其中,国有银行因其分支机构多辐射范围较广,服务效率较高;股份制银行服务效率略低于农商行、城商行、村镇银行等中小银行;邮储银行、外资银行小微企业贷款发放量较少,因此服务效率较低。在盈利效率方面,国有银行和邮储银行的盈利效率为1,大型银行明显强于中小型银行;股份制银行、城商行、农商行、政策性银行、村镇银行分别为0.667、0.529、0.324、0.346、0.296;外资银行最低,仅为0.225。综合两方面效率后发现:在江苏省金融机构中,国有行的综合效率最高,其次为股份制银行、城商行、政策性银行、农商行、村镇银行,邮储银行和外资银行综合效率最低(表3)。

表3 2018年江苏省各类银行的小微企业贷款效率和排名 %

对于各类银行在小微企业贷款服务效率和盈利效率方面的差异,本文认为,服务效率反映了小微企业融资的难度,在这一方面,城商行、农商行、村镇银行等小银行由于网点和业务“下沉”优势,更能够接触到更多小微企业,成为解决“融资难”问题的主力军[5]。而盈利效率反映了小微企业融资成本即“融资贵”问题。据贷款利率监测和问卷调查,2014—2018年样本大中型银行的小微企业贷款平均年利率在4%到6%之间,而小型银行的小微企业贷款平均利率为6.5%~9%,总体上盈利效率较高的银行,其贷款利率相对较低。这表明银行小微企业贷款盈利效率的提升,并不是靠提高定价,而是靠“薄利多销”。一方面,大中型银行的资金成本远低于小银行;另一方面,在投放小微企业贷款时,大中型银行更愿意对高信用等级的企业增加授信额度[6],同时降低贷款定价。

对“融资难”与“融资贵”两方面综合排序后发现,国有银行、股份制银行以及城商行的优势较为明显,而村镇银行不良率和融资成本过高,邮储银行服务效率过低,使得它们的综合排名靠后。从中长期看,近五年,江苏省大部分银行支持小微企业的综合效率总体稳定,综合排名基本保持不变。但2018年以来,在宏观经济增速放缓、小微企业生存环境堪忧的大背景下,多数银行的综合效率得分比上年有所下降。

三、结论与建议

(一)结论

1.就融资的可得性和融资成本而言,各类银行的小微企业贷款服务效率存在明显差异。对于小微企业而言,小型银行的融资更容易获得,但通常利率更高,即偏重于解决“融资难”问题;大中型银行融资利率较低,但对客户的要求更高,即偏重于解决“融资贵”问题。

2.对于银行自身而言,大中型银行的盈利效率高于小型银行,即小微企业贷款的效益提升,更多来自“薄利多销”的规模扩张,而不是提高融资利率。从长期来看,降低小微企业融资成本有利于提高银行盈利水平。

3.结合“融资难”与“融资贵”两方面的考量,国有银行、股份制银行和城商行的小微企业服务综合效率更有优势,而村镇银行、邮储银行综合效率相对靠后。

(二)建议

1.加强窗口指导,强化银行服务小微企业的金融监管导向。一是对各类银行进行差异化管理,适度降低小微企业贷款的资本占用和监管要求。二是完善银行贷款考核机制,改进考核问责制度。提高小微企业的不良贷款容忍度,将落实授信尽职免责与不良容忍制度有机结合。三是根据小微企业贷款结构和增长情况,运用差别准备金、再贷款、再贴现等货币政策工具,为金融机构提供长期稳定的定向流动性支持。四是完善中小微企业信用评估体系,打造开放的第三方综合信用信息数据查询平台。

2.加强财税支持,优化小微企业金融服务的政策环境。一是推动建立风险分担机制。对符合条件的小微企业贷款风险损失,由财政给予相应的风险损失补偿。二是切实降低小微企业贷款税费负担。针对经济下行环境下小微企业风险增加的现状,通过扩大小微企业贷款利息收入免征增值税范围、减免不良资产处置税费等政策优惠,促使银行“敢贷、愿贷、能贷”。

3.各类金融机构利用自身优势,各有侧重服务小微企业。首先,大中型银行要发挥行业主导作用,着力解决“融资贵”问题。国有银行、股份制银行、邮储银行等大中型银行应该充分利用自身的网点、技术和资金成本优势,坚持商业性与普惠性并重,带头降低中小微企业融资成本。其次,小型银行要发挥“接地气”优势,着力解决“融资难”问题。城商行、农商行、村镇银行等小型银行资金成本相对较高,应该更多关注小微企业的初期成长,解决其“融资难”特别是“第一笔贷款”的问题,弥补传统信贷偏重财务指标所造成的供给不足。