财务共享服务模式下财务人员职能转变探究

2019-02-18吴雪敏

吴雪敏

(作者单位:江西中煤建设集团有限公司)

一、财务共享服务模式概述

财务共享服务模式主要是指企业在内部构建的提供财务业务服务的独立或者部分独立的平台来集中处理分散或者重复的财务业务,以此来有效提高整体的财务工作效率和质量、规范财务工作标准和流程,降低财务管理成本。财务共享服务模式将财务核算集中化推到了一个新高度,它一般包含应收应付账款、明细账管理、资金管理、费用报销、总账及报表、财务报告和分析等内容。

二、财务共享服务模式下财务人员职能转变的必要性分析

在财务共享服务模式下,企业的多数重复度高,易于采用标准化流程的业务被集中到财务共享服务平台统一处理,这种转变不仅提高了财务活动的效率,降低了财务管理的成本,同时也将财务人员从原来繁重的应收应付、成本费用、资金审批等高重复的业务中解放出来,促使财务人员利用数据共享技术对运营管理进行合理的预测、分析和报告,从而为企业制定发展战略提供可靠的财务数据支持,降低管理层决策风险,提升企业整体价值。从这个角度来看,在财务共享服务模式下,财务人员必须进行职能的转变。

三、财务共享服务模式下财务人员职能转变的路径分析

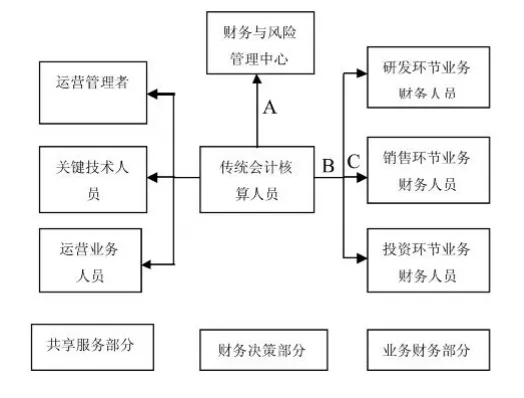

笔者结合中兴通讯、海尔集团等国内较早实施财务共享服务的企业集团财务人员职能转变的实践以及所在企业实际情况,认为在财务共享服务模式下,财务人员职能转变可从下图三个路径实现:

(一)纵向流A:传统会计核算人员向财务与风险管理等财务决策部分转型

财务与风险管理外在内容主要体现在把握和了解国家经济形势和市场环境变化,结合企业的经营状况,确定未来的资源配置方案及投资方向,并向管理层提供决策参考信息,其内在内容主要体现在将企业的财务数据等基础信息与非财务信息进行一定的融合以有效评估影响企业战略目标实现的具体风险和影响度,并提供一定的应对策略,支撑企业进行战略转型。

在财务共享服务模式中,传统财务核算人员要实现向财务与风险管理等财务决策部分的转型,按照财务与风险管理的外在内容和内在内容的具体需求,传统财务人员需具备两方面的专业素质:一方面是必须具有战略思想,即在规划企业的财务资源时需要从企业全局的视角出发,为企业的战略目标实现提供建设性意见;另一方面则是在知识结构上不仅要具备成本管理、财务分析、财务报告和财务风险管控等专业知识和能力,还应当具备资产管理、价值管理和战略管理等复合知识结构。整体来说,在财务共享模式下,向财务与风险管理职能纵向转变对传统财务人员的综合素质和复合知识结构要求较高。

(二)横向流B:传统会计核算人员向财务共享服务中心工作职能转变

在财务共享服务模式下,向财务共享服务中心的运营管理者、关键技术人员和运营业务人员三个方向进行横向职能转变是大部分传统财务核算人员的选择:

运营管理者不仅要熟悉财务业务和计算机技术,同时还需具备项目团队管理的技能。

关键技术人员是财务共享服务中心的主要人员,它需要对各项财务活动的流程进行标准化和信息化处理,还需要具备较高的内部控制和绩效管理理论知识,虽然传统财会计核算人员向此方向进行职能转变具有一定的难度,但是由于其具有较高的财务业务知识和内部控制实践经验,传统会计核算人员向此方向进行职能转变也存在一定的可行性。

运营业务人员是财务共享服务中心的基础工作,它主要以设计好的标准业务操作为主,只要操作人员具备一般的财务基础、计算机基础和英语基础即可,传统会计核算人员向此职能方向转变只需要进行一定的业务培训即可,因此这个方向也是大多数传统会计核算人员职能转变的选择。

(三)横向流C:传统会计核算人员向业务财务职能转变

一直以来,传统会计核算人员以基本的财务核算为主,存在参与管理活动少、与业务脱节等现象,在实施财务共享服务模式之后,传统会计核算人员可向研发环节业务财务、销售环节业务财务和投资环节业务财务职能转变:

在研发环节,财务人员应当参与到产品的研发、生产和投入市场等各个阶段,有效利用财务分析工具和监控手段来推动研发活动,并且在产品投放市场初期,财务人员应当建立产品监控机制,以实现对产品的盈利能力等进行分析和报告。

在销售环节财务人员可协助销售部门分析产品对企业的收入、成本和销售费用的影响,同时还可利用财务相关知识对客户进行盈利性分析、营销渠道成本效益分析和进行流程改善等。

在投资环节,资本结构和资金成本是投资环节值得关注的问题,在实务中,多数企业在进行投资决策时对于资本结构、资金成本等关注较少,从而存在投资决策风险较高的问题,鉴于此,在实施财务共享服务模式之后,财务人员可参与到投资部门的业务中去,帮助企业在进行项目可行性分析和项目投资决策时对资本结构进行关注,确保资本结构的最优化和资金成本最低,从而在有效降低企业的投资风险的同时提升投资效益。

四、财务共享服务模式下财务人员职能转变的应对策略

如上文所述,在实施财务共享服务模式之后,传统的会计核算工作大部分已经由财务共享服务平台进行集中处理,因此财务人员应当尽快从核算职能按照上文所分析的方向进行转变。为实现职能的顺利转变,财务人员应当尽快从三个方面采取对策:一是在实际工作中构建互联网思维,尽快适应财务共享服务模式的大数据技术、财务信息共享;二是搭建自身的复合型知识结构,拓展风险管理、决策能力等业务素质,实现从核算型会计向管理型会计的职能转变;三是形成专业化竞争优势,即在实际工作中,企业的财务部门应当成为一个通过不同专业人员搭配组合实现复合化的人才资源池,财务人员也需要做到专业分工,以更好的融入业务,从而为企业的经营决策提供财务支持。

结束语:财务共享服务模式的实施,不仅对企业的财务管理工作带来了较大的影响,同时也对财务人员的职能产生影响,因此财务人员有必要进行职能转变。本文以财务共享服务模式为背景,分析了企业在实施财务共享服务模式之后财务人员的职能转变的具体路径,并提出了一些应对转变的对策,意在帮助企业财务人员尽快适应财务共享服务模式,实现企业的财务管理创新。