我国个人所得税税制改革

——教育费用附加扣除的建议

2019-02-13刘远智

●吕 敏 刘远智

2018年6月19日进行了 《个人所得税法修正案草案》提议的第一次审议,这是个税法出台第七次但是是最大的一次修订,经过一审、全国征求意见、二审,最终于8月31日通过修改表决,明确了个税法各项改革要点,具体包括完善有关纳税人的规定,对部分劳动性所得实行综合征税,优化调整税率结构,提高综合所得基本减除费用标准,设立专项附加扣除,增加反避税条款。2018年12月13日发布的《个人所得税专项附加扣除暂行办法》(以下简称《办法》)对六项附加扣除提出了初步方案,在教育方面,子女接受学前及学历教育支出可按照每个子女每年1.2万元进行抵扣;纳税人接受学历或非学历继续教育可享受3600元或4800元限额扣除。本次《办法》中提出了教育支出费用的扣除建议是一个大原则,但其中更为细致的内容还未规范,本文分析借鉴成熟综合分类个人所得税制国家的经验,以对我国个税教育费用扣除提出更为具体的可实施建议。

一、我国教育投入的现状背景

(一)财政支出中教育经费支出逐年增加,但相比发达国家还有差距

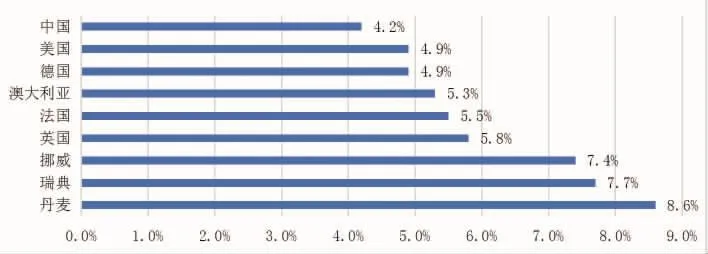

近几年以来,我国全国及财政性教育经费投入逐年递增,全国教育经费2017年总投入为42557亿元,较上年增长了9.43%,其中财政性投入为34204亿元,较上年增长了8.94%(见图1)。这可以看出我国对于教育的重视与积极投入,因为教育不仅可以促进公民素质的提高,更是一国经济与科技发展的重要源泉。近年来,虽然我国教育经费支出占GDP比重基本能维持在4%以上,但是相较发达国家来说仍有差距(见图2)。

2015年世界教育经费支出占比平均值为4.7%,从图2也可以看出高收入国家以及教育水平较高的国家支出占比基本处于5%以上,由此可见,虽然近年来我国教育经费支出占比能稳定在4%以上,但相较于发达国家而言,我国仍有一定差距。

图1 国家财政性教育经费支出

图2 2015年各国公共教育支出占GDP比重数据来源:根据凤凰网教育经费数据整理得出。

(二)居民消费结构中教育支出占比上升,负担较大

居民人均可支配收入的增长,带动了居民消费水平的提升,而居民对于物质文化的需求也进一步提高,教育文化类支出逐渐增加;并且随着二孩政策的放开,教育需求会更加旺盛,尤其是近几年学前适龄儿童增加会使得幼儿教育支出增加,附带使得义务教育、高中教育、高等教育、职业教育等的教育需求上涨。

《2017中国家庭教育消费白皮书》中显示,学龄前教育支出占家庭年收入26.39%,其中10%孩子每年学费达10000元以上,且89.92%的孩子上过辅导班;在K12阶段,教育支出占比为26.39%,其中55%交过择校费5000至10000元不等,三成中小学生在辅导班上花费5000至10000元不等;在大学阶段,教育支出占比29.17%,大学生教育支出主要是用于线上线下学习以及相关教育产品支出;在求职之中,则有约11.46%居民消费5000元以上。

另外,在《2017年中国教育财政家庭调查》中显示(见表1),居民对于子女的教育重视程度越来越高,对于孩子的阶段性教育支出呈现逐步递增的趋势,即使是义务教育阶段的教育支出也不少,而非义务教育阶段的家庭负担则会更重。

据数据统计,近几年来,我国居民教育文化等支出消费持续上涨,2016年人均教育文化支出1915元,同比增长11.2%(见图3)。

表1 2017年各阶段城镇家庭教育支出情况

图3 2014-2016年居民人均消费支出情况

(三)居民家庭与国家财政教育支出存在缺口

由上述数据统计分析可以看出,我国教育经费支出占GDP比重约为4.2%,教育文化类消费支出占居民人均消费约11%。且据实际调查回馈,居民教育支出占家庭收入20%以上,中国传统文化使得教育理念深入人心,大部分家长几乎是不遗余力为子女教育投入。我国城镇居民教育费用支出总体来说压力较大,从鼓励教育、减轻中低收入家庭负担出发,教育补偿福利可以进一步考虑提升。

此外,对个人所得税中教育的专项扣除部分还有很多细节有待落实,借鉴发达国家教育支出扣除政策,可以进一步论证我国教育费用税前扣除政策与方式,提高个税调节的差异化与个性化,达成家庭与个人所得税税负合理化。

二、教育专项扣除的国际区域经验借鉴

(一)加拿大

加拿大个人所得税对于教育费用有多项扣减标准。最新规定表明:有教育机构税务证明的学费(tuition fees)可在限额5000加元中予以扣除;另外,获取奖学金(scholarship)最高可豁免500加元,这主要是针对全日制学生入学的支持以及非全日制学生的学费和课程材料费的减免;其次,对于成人基础教育费用援助以及高等教育计划中支付的搬迁费用也有一定费用扣减。

(二)德国

德国个人所得税表明纳税人的教育费用支出可在一定范围内予以扣减。纳税人首次专业教育及学习中的学费、书本费、工作间和住宿费每年不超过6000欧元的部分可以抵扣 (若以家庭共同评估,则每人可获6000欧元)。根据最新规定:对于儿童的抚养及教育费用(upbringing and educa-tion expenses)可以扣除1320欧元(以上两项若由夫妻共同评估则可加倍扣除)。

(三)法国

法国个人所得税在教育这个层面上主要是涉及一些税收抵免项目,对于子女教育费用上的税收抵免根据不同教育阶段有所变化,根据最新的规定,孩子接受中学教育(secondary education)或大学教育(graduate education),可享受61至183欧元的抵免额度。

(四)中国香港

香港的子女教育费用涵盖在抚养费里。未成年子女,或者25岁以下正在读书的子女,可以获得12万港币的免税额 (子女出生的第一年是24万港币)。此外,单亲家庭还可以进行额外扣除,比如,如果一位单亲家长抚养一个孩子,在香港适用的免税额为子女免税额、单亲免税额,即12万港元加上13.2万港元之和。对于成人的进修开支扣除额,扣除额度自2017/2018年度起最高限额由80000港币提升至100000港币。内容包括纳税人进修课程以及有关的考试费用,课程需由教育提供者、行业协会、专业协会、业务协会提供或由指明机构审定。

(五)意大利

意大利个人所得税中教育支出减免有两种方式,一是免税收入,二是从应纳税所得额中予以扣除。其中雇主为雇员提供的教育福利费用不纳入应纳税所得额中,另外,学生的初等及中等教育费用(primary and secondary education)最高每年可以扣除786欧元;而大学教育费用不超过教育部的规定额度可以扣除。

(六)新加坡

新加坡个人所得税中表明对于纳税人的教育费用支出(education expenses)可限额扣除5500新元,费用主要是包括纳税人获取学业、专业或是职业资格的支出以及参加与当前职业无关的课程、研讨会和会议支出,例如寻找新职业或完成课程的两年内转业。

(七)俄罗斯

俄罗斯个人所得税中教育支出的税收减免也有不同的项目划分。纳税人的技能教育费用支出补偿被纳为免税收入,另外,对于纳税人自身以及子女的教育费用支出可以予以一定扣除,就儿童而言,每个儿童最多可扣除50000卢布。此外,纳税人对教育文化等方面的慈善捐款费用可以在年度总收入的25%以内予以扣除。

(八)其他国家

还有许多国家和地区都考虑了纳税人的教育费用支出,并给予了相应的税收减免政策,以减轻居民的教育支出负担。瑞士个人所得税联邦税中的规定表明,纳税人的继续教育费用 (further education expenses)可在限额12000瑞士法郎中扣除。韩国个人所得税规定表明,纳税人教育费用支出的减免为个人工资薪金收入的15%予以税收抵免。英国个税中主要是涉及儿童的税收抵免,对于16岁以下儿童或16-18岁接受全日制教育的儿童都有资格享受该项抵免。具体抵免额度要考虑家庭以及儿童自身的因素,每个符合资格的儿童可获得2780英镑抵免,残疾儿童可获得5920英镑抵免,而严重残疾儿童则可获得7195英镑抵免。荷兰个税可扣除项目为纳税人与职业相关的继续教育支出,其费用在250-15000欧元之间。美国也有对于学费、购买书籍以及工作培训费的扣除以及高等教育的税收抵免。

每个国家个人所得税教育费用扣除的依据与标准,根据各个国家的国情、历史、文化和制度变迁各有不同,有单独扣除的,也有将教育费用纳入抚养费用统一考虑的。而成人教育费用通常都是与生计费用扣除额分开单列。总体来讲,教育费用的扣除基本是按照子女人头计算,按照收入限额或者有效文件据实扣除,而且总体额度较高。税制成熟的国家讲求通过扣除的差异化与个性化体现每个家庭的实际情况,达到税制实质公平,但这也必将带来税制的复杂化与对征管技术的高要求。

三、对我国个人所得税教育费用税制优化的建议

(一)享受教育扣除的子女范围界定

《中华人民共和国婚姻法》第二十五条“非婚生子女享有与婚生子女同等的权利,任何人不得加以危害和歧视。不直接抚养非婚生子女的生父或生母,应当负担子女的生活费和教育费,直至子女能独立生活为止。”个人所得税制度需要考虑与婚姻法、继承法衔接,对于婚生子女、非婚生子女、养子女、有抚养关系的继子女是否给予同等税收扣除方面的待遇应该予以明确。

(二)给予教育扣除的最高年龄限定与阶段化标准

目前我国《办法》中指出子女接受学前及学历教育支出可按照每个子女每年1.2万元进行抵扣,说明了从3岁学龄前教育即可开始获得扣除,但是并未给予最高可扣除的年龄。子女接受学历教育费用扣除的最高年龄也应有所考虑,毕竟成年人应该对自己负责,不应该过度依赖父母的教育投入与扶持。可以参考一些国家(地区)的做法,把最高年龄限制为25岁。

此外,按照我国目前的家庭教育负担状况,随着教育阶段的提高,特别是在义务教育以后的就学阶段,家庭教育支出随之大额增加。高等教育虽然说是半公共品,但考虑到大学教育的普及化,其扣除额度也可以相对提高,鼓励居民提升教育水平,减轻中低收入阶层负担。

(三)考虑特殊附加扣除

比如对于残疾儿童的特殊教育费用,以及单亲家庭等特殊情况。借鉴其他国家税制,考虑给予额外扣除。残疾儿童或者特殊儿童的照料与教育费用往往比正常儿童多出很多,应该在个税法中考虑对残疾或者特殊儿童的照顾与附加扣除方案。此外单亲家庭的抚养能力低于双亲家庭,不少国家和地区都考虑到单亲家庭的抚养与教育支出上的困难,我国可以同样予以适当倾斜照顾。

(四)子女抚养费用问题

我国目前只是单独规定了子女教育费用扣除,对子女抚养费用没有单独考虑,也不按照家庭实际抚养子女人数确定。或者说,目前的制度设计中,劳动者每月5000元的免征额是考虑了家庭平均抚养比的,然而,平均的抚养比无法区分家庭的实际负担,公平性较弱。不仅如此,仅仅考虑学龄后的学历教育支出,极大地忽略了子女哺乳期庞大的生活开支以及未满18岁时所接受的非学历教育支出费用,这也是需要修正的问题之一。

(五)细化与拓展纳税人接受学历及非学历继续教育支出的范围

根据《办法》,成人教育扣除包括学历继续教育和技能人员职业资格继续教育。在学历教育期间按照每年4800元(每月400元)定额扣除;技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,按照每年3600元定额扣除。这一界定范围较窄,成人的学习是多样化的,大部分情况下并不以考证的形式出现,自学是更为广泛的方式,是否将纳税人日常学习的书费、考试费纳入定额扣除是非常值得讨论的话题,良法善治也应包括对成人教育的良好引导与鼓励。

考虑我国刚刚从分类税制转型到综合分类税制,受到征管与现实的限制,很多方面不可一蹴而就。放眼未来,在税制设计中,考虑将免征额中的子女抚养费用单列出来,按照家庭子女实际人数计算抚养费(教育费),更有利于彰显税负公平原则。在扣除环节的设计上,目前为了征管简便,采取定额扣除方式是可靠的,远期也可考虑据实扣除、比例扣除、附加抵免,或者一些特殊教育津贴补助等方式。总之,提高全民的教育素质,促进教育发展进而培养出更多人才,对我国经济发展及国家的强盛繁荣是大有裨益的。■