营改增后电力企业增值税核算方式的变化

2019-02-10王向

王向

中图分类号:F812.42 文献标识:A 文章编号:1674-1145(2019)11-124-03

摘 要 基于“营改增”背景下,如何尽快适应税改后带来的各项变化,对企业降本增效具有重要意义。本文首先分析了“营改增”后电力企业纳税筹划要求,其后具体探讨了增值税核算方式的变化情况,最后就某电力企业的实际会计核算与报表项目展开分析,以期可供参考。

关键词 营改增 电力企业 增值税 核算

2016年起我国全面开始实施“营改增”,由此各大行业的增值税会计核算、财务报表列报等均产生了巨大的变化,营业税退出历史舞台,增值税开始强势覆盖。此次税改是在供给侧结构性改革的大背景下推出的,遵循“只减不增”原则,有利于降低重复征税概率,形成良好的纳税风气,本文主要从电力企业税务角度出发展开分析。

一、“营改增”后电力企业纳税筹划要求

自2011年开始我国就逐步推进“营改增”试点工作,直至2016年5月1日实现全面覆盖,由此营业税正式推出,增值税体制更为规范。从电力企业发展实际情况来看,其面临的增值税业务相对较为全面,需及时转变营业税体制下的纳税思维,基于行业特点科学开展纳税筹划工作,在保障企业利益的同时,最大限度的减小涉税风险。

“营改增”后,企业税务筹划空间更大、方法更多,如:企業可根据不同服务,成立专门的公司,包括机械公司、运输公司、劳务公司等,由此获得合法专票。总的来说,面对“营改增”,对电力企业纳税筹划提出了以下几点要求:

(1)加强人员培训:落实涉税人员培训工作,不断跟进最新政策;

(2)会计核算转型:修正原本会计核算模式,完善税务筹划;

(3)落实增值税筹划工作:严格遵循“减少销项税额,增加扣税额度”的原则,落实增值税税务筹划工作,在物资采购、人员招聘、工程分包等诸多方面优化票据;

(4)完善配套工作:主要是逐步更新、健全企业内控制度,优化合同管理、招标管理等各项工作。

二、营改增后电力企业增值税核算方式的变化情况

基于“营改增”的全面实施,电力企业税务工作发生较多变化,“营改增”前,会计核算相对简单,只需设置“营业税金及附加”、“应交税费”两大科目即可,“营改增”后变化如下:

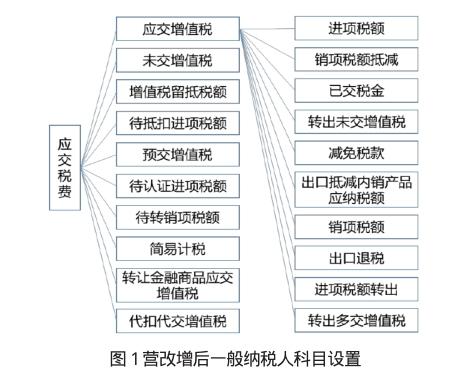

(一)一般纳税人会计科目的变化

(1)增值税“应交税费”二级科目原为4个,营改增”后增加至10个,具体如下图1所示。

(2)“应交增值税”明细账内增设至10个专栏,一般纳税人科需严格按此专栏进行核算,税款信息清晰、明确。

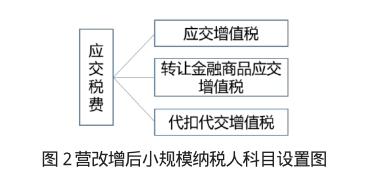

(二)小规模纳税人会计科目的变化

小规模纳税人“应交税费”二级科目共计3个(见图2),不需要设置专栏及三级明细科目。

(三)增值税核算处理方法的变化

(1)取得资产/接受劳务业务方面:①退货业务,区分已/未认证;②进项税额无法抵扣业务:计入“应交税费—待认证进项税额”,待税务机关认证,贷记“应交税费—应交增值税(进项税额转出)”;③购进不动产业务,进项税额分年抵扣,计入“应交税费—待抵扣进项税额”;④购买方为扣缴义务人,计入“应交税费”。

(2)进项税额抵扣变更方面:包括:①原材料等已计入/待认证/待抵扣时,若用途改变、非正常损失,不得抵扣,借记“原材料”、“固定资产”,贷记“应交税费—应交增值税/待认证进项税额/待抵扣进项税额”。②无形资产、固定资产等原未抵扣、改变用途后可抵扣的,借记“应交税费—应交增值税”,贷记“无形资产”、“固定资产”。

(3)增值税减免业务方面:增值税减免,借方计入“应交增值税—减免税款”,贷记“营业外收入”。

(4)税控设备抵减增值税方面:满足固定资产条件,一次性冲减。

三、实例探析

(一)企业概况

本文仅以某电力企业为例展开分析,此企业主要承担110kV及以下大、中、小型变电站安装、试验以及输电线路架设工作,兼营输配电设计咨询、物业服务业务,下设输电、配电、设计咨询、物业四大分公司,2014~2016年纳税情况见表1。2016年“营改增”实施后,企业提前设税务专岗,落实专业培训工作。

(二)营改增对会计核算、报表影响

营改增后,电力企业从事建筑安装类业务购进的材料款可以取抵扣增值税进项税额,下文案例均发生在2018年5月份之前,采购材料抵扣税率均按17%计(2018年5月份之前是17%,后降至16%,2019年4月后降至13%),开票收入的销项税税率11%(2018年5月份之前是11%,后降至10%,2019年4月后降至6%)。

1.会计核算方面

(1)购入环节

例1:某项目砼杆、横担、拉线等材料,含税价格70.2万元,增值税进项税额10.2万元。

A.营改增前:

借:原材料 70.2

贷:银行存款 70.2

B.营改增后:

借:原材料 60

应交税费-应交增值税-进项税额 10.2

贷:银行存款 70.2

施工领用购入线杆时

A.营改增前:

借:工程施工-合同成本-材料费 70.2

贷:原材料 70.2

B.营改增后:

借:工程施工-合同成本-材料费 60

贷:原材料 60

综上可得,营改增后原材料成本由70.2万元降至60万元,合同成本减少10.2万元。

(2)确认收入环节

例2:某项目合同价120万元,工期2年,第一年不含税发生成本60万元,完工还需40万元。

合同完工百分比=60/(60+40)=60%

应确认工程收入=120×60%=72万元

A.营改增前:

借:主营业务成本 70.2(需要将成本换算成含税数)

工程施工-合同毛利 1.8

贷:主营业务收入 72

B.营改增后:

借:主营业务成本 60

工程施工-合同毛利 12

贷:主营业务收入 64.86

应交税费-应交增值税-销项税额 7.14

营改增后,当年确认合同收入减少,入账金额64.86万元;当年确认成本减少,入账金额60万元。

2.报表项目方面

(1)无“甲供材”

由例1、2分析,营改增影响如下:

①公司资产负债率减少5.22万元;

②公司利润总额增加5.22万元。

③公司现金净流量增加2.16万元。

(2)有“甲供材”情況

例3:假设例1、2采取“甲供材”,第一年施工收入12万元。

A.营改增前:

营业税=12万元×3% =0.36万元

计入“营业税金及附加”0.36万元,公司利润减少0.36万元;

计入“应交税费”0.36万元,公司资产负债表增加0.36万元。

假设当期收到现金,公司净流入11.64万元。

营业税税负=0.36÷12=3%

B.营改增后

增值税=12万元÷1.11×11% - 0 = 1.19万元

计入“税金及附加”1.19元,公司利润减少1.19万元;

计入“应交税费”1.19万元,公司资产负债表增加1.19万元。

假设当期收到现金,公司净流入10.81万元。

增值税税负=1.19/(12÷1.11)=11%

由此可得,“甲供材”下营改增影响包括:

①公司资产负债率增高0.83万元(1.19万元-0.36万元);

②公司利润总额减少0.83万元(1.19万元-0.36万元);

③公司现金净流量减少0.83万元(11.64万元-10.81万元)。

综上所述,营改增后,电力企业应争取主材、设备自供,获得充足增值税进项税额。

四、结语

综上所述,电力是关于民生的行业,营改增政策的出台给电力企业带来了一定的挑战,电力企业应积极应对税改,合理利用“营改增”有利部分,落实针对性的税后筹划工作,合理调整增值税核算方法,优化企业运营方式,实现企业利润的最大化。

参考文献:

[1]孙茂竹,彭凯,倪娟.增值税与公司财务行为:文献综述[J].财会月刊,848(04):150-157.

[2]汪埼.探析“营改增”后的增值税会计处理方法[J].中国商论,2018,No.754(15):126-127.

[3]吕丽娟,张玲.从电网企业留抵进项税额看我国增值税退税制度的完善[J].国际税收,2018,66(12):80-82.