CEO与实际控制人的关联关系和企业创新投资的关系研究:以市场化程度为调节变量

2019-02-02戴倩颖,左晶晶

戴倩颖,左晶晶

摘 要:以民营上市公司为研究样本,通过实证检验CEO与实际控制人的关联、制度环境对企业创新投资的作用。构建调节效应模型研究制度环境因素对CEO与实际控制人的关联及与创新投资之间关系可能存在的调节作用。研究结果表明,一是CEO与实际控制人的关联密切性对企业创新投资存在显著的负向影响;二是制度环境越好的地区,企业创新投资越高;三是制度环境对CEO与控制人的关联与制度环境之间的关系存在显著的调节作用,会减弱CEO与实际控制人的关联密切性对创新投资的促进作用。

关键词:创新投资;CEO与实际控制人的关联;制度环境

中图分类号:F272 文献标志码:A 文章编号:1673-291X(2019)36-0077-03

引言

从高层梯队理论,到研究CEO对公司决策的影响[1],高层管理者在公司中作用显著。理论上说,创新是企业战略决策的一部分,受到以CEO为核心的高管团队影响。研究显示,CEO两权合一时,有利于企业创新投资[2]。薪酬激励理论认为CEO的薪酬增长会在不同的企业性质下给企业创新带来不同的效果[3]。实践中,结合企业创新,研究者们将关注点放在了实际控制人的性质上[4]。本文计划运用调节效应对民营企业CEO与实际控制人的关系进行进一步的讨论和检验,找出它们之间可能存在的复杂关联。

有研究显示,外部市场化程度越高,越有利于内部控制更好地促进创新[5]。由于不同地区间的发展存在差异,制度环境也存在不同。制度逻辑的相关理论认为,企业努力迎合制度规则,使得企业的发展和存在更加合理。还有研究认为,资源基础理论强调了企业内部运行的特点,忽略了外部环境;而制度基础理论却注重外部制度环境,忽略了内部管理战略决策,只有两者结合,才能更好地了解企业间的差异。通过市场化指数的利用,更好地了解制度环境差异对CEO与实际控制人的关联以及企业创新带来的具体影响。

一、文献回顾与研究假设

1.CEO与实际控制人的关联及与企业创新投资。当CEO与实际控制人存在关联时,CEO对企业的控制能力有可能显著增大[6]。民营企业中,在公司治理层面,有研究者认为,CEO与实际控制人存在关联会增加第二类代理问题[7]。以关系最显著的家族企业来说,有研究认为,过度强调亲缘关系很有可能伤害企业效益。股权和控制权的集中使得管理者们难以分散投资风险,承担更大的创新失败后果[8]。没有专业的管理知识和技能,通过裙带关系担任重要职务,不利于企业的发展、吸收优秀的人才,专业人才和管理者产生隔阂,无法建立良好的分享沟通关系[9]。实际控制人与CEO的统一,使得其他大股东在经营理念上出现争议,会增加企业内部出现斗争的可能[10]。由此,提出假设:

H1.1:CEO与实际控制人关联的密切性对企业创新投资存在负向影响。

CEO与实际控制人之间的亲密关系也存在优势。首先,CEO与实际控制人的关联使得CEO更多地考虑企业的长远盈[11]。长期稳定的任职期限,会提高管理者的资源利用[12]。其次,还有研究证明当CEO与实际控制人存在亲缘关系时,CEO与实际控制人的关联可以提高资金决策效率[13]。较亲密的关系,使得內部矛盾有所缓解[14]。最后,根据费孝通提出的“差序格局”这一特征,CEO与实际控制人的关联使得CEO有较强的权威性。由此,提出假设:

H1.2:CEO与实际控制人关联的密切性对企业创新投资存在正向影响。

2.制度环境与企业创新投资。樊纲等学者通过调研建立的我国各地区的市场化指数被学界广为接受,对制度环境研究有重要意义。通过研究分析得出,一是政府与市场的关系决定了金融市场的发展与运行。有学者认为,财政补贴有利于企业创新,为企业提供创新资金[15]。二是市场化水平推动非国有经济的发展。有研究表示,市场化竞争性较高的地区,企业的R&D活动密度更大。三是产品市场发达,竞争激烈。有研究认为,竞争市场下的公司有更好的创新条件[16]。四是要素市场和中介组织影响资源配置、信息交换,为企业创新提供更好的环境。五是法制环境维护市场的稳定,保护创新成果。由此,提出假设:

H2:制度环境越好的地区企业创新投资越高。

3.制度环境对CEO与实际控制人关联与创新投资之间关系的调节作用。CEO与实际控制人的关联对企业创新的影响也有可能因为不同地区不同制度环境而有所不同。当制度日渐完善,职业经理人可以在充分的制度保障下做出更好的投资选择[17]。职业经理人适当延长任期使他们更有可能愿意承担长期投资风险,那么原本存在的有关联关系的CEO拥有的决策优势也会逐渐弱化。制度的优化可以缓解第一类代理问题,如配备相应的保险,可以降低企业的代理成本。完善的制度环境使得职业经理人的能力与才干可以更好地发挥。而原本占有优势的通过圈子发挥影响保持权威的关联CEO,相较于通过完善的制度化来保证企业运营的职业CEO也不再具有不可替代性。同时还有研究表明,当法律、政府政策、交易制度等制度环境中的要素逐渐发展提高,企业治理中的家族积极效应会有所减弱[18]。由此,提出假设:

H3.1:制度环境对CEO与控制人的关联与企业创新之间的关系存在调节作用,减弱关联关系对企业创新的不利影响。

H3.2:制度环境对CEO与控制人的关联与企业创新之间的关系存在调节作用,减弱关联关系对企业创新的促进作用。

二、模型、变量与数据

1.研究模型。为了检验假设,构建研究模型:

D&Ri,t=?茁0+?茁1×DTAi,t+?茁2×Fsizei,t+?茁3×Lnamci,t+?茁4×OPRi,t+?茁5×CROCi,t+?茁6×ACVRi,t+?茁7×KIN2i,t+?茁8×Duality3i,t+?茁9×MKTi,t+?茁10×KIN2i,t×MKTi,t+?茁11×Duality3i,t×MKTi,t+行业效应+年份效应+?着i,t

其中,?茁0代表截距项,?茁1至?茁11代表回归系数,?着i,t代表模型残差。

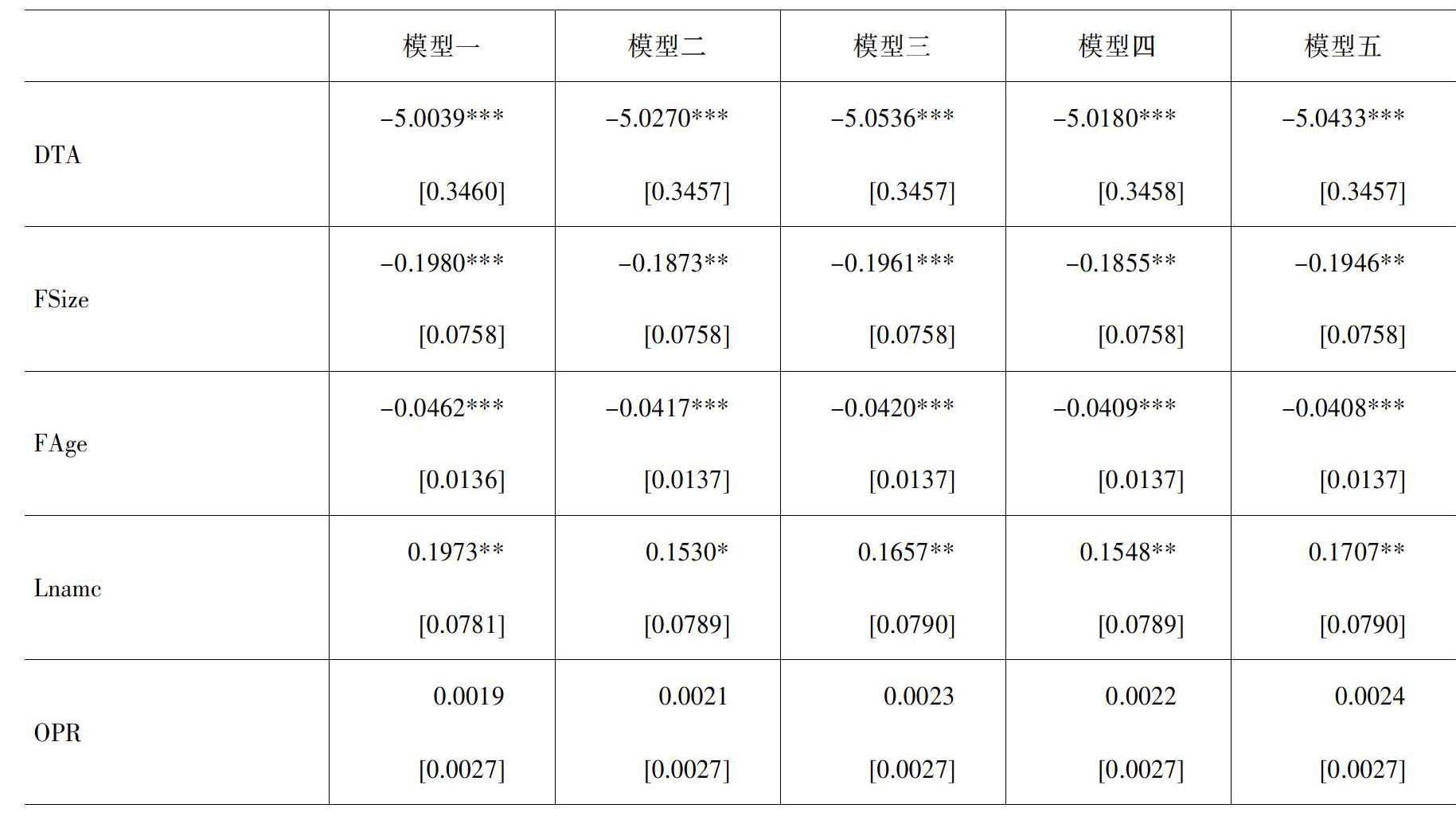

2.研究变量。首先,自变量。将其关联分为三类:无关联(NoCorr1)、有亲缘关联(KIN2)以及二者为同一人(Duality3),检验假设H1.1和假设H1.2;樊纲对制度环境做出的相关研究,以市场化指数(MKT)检验假设H2;最后,考虑制度环境对企业创新的调节作用,检验假设H3.1和假设H3.2。其次,控制变量。控制变量包括财务杠杆(DTA)、公司规模(FSize)、公司年龄(FAge)、所属行业(Indusi)、管理层薪酬(Lnamc)、盈利能力(OPR)、CEO持股比例(CROC)、实际控制人控制权(ACVR)。

3.研究数据。以民营上市公司为样本,数据来源于国泰安数据库、Wind资讯数据库、巨潮网。考虑时效性,取2012—2016年数据。

三、实证分析结果

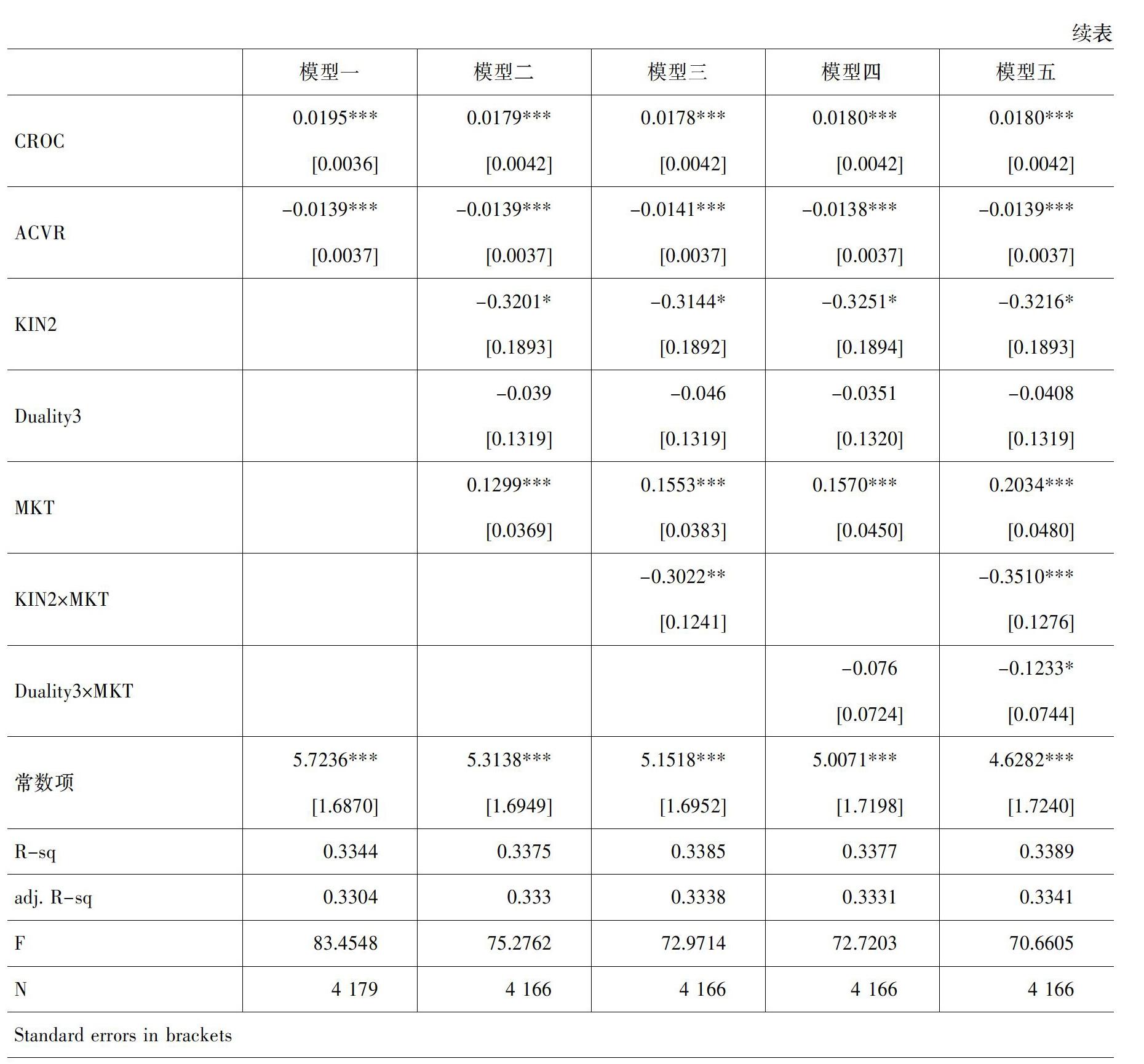

模型二里,KIN2对R&D存在显著负向影响,说明CEO与实际控制人的关联关系由无关变为有亲属关系时,会减弱企业的创新投入。Duality3对R&D有着负向影响,但未能通过显著性检验,由此也能推断出当CEO与实际控制人为同一人时,企业创新很大程度上也是受到不利影响。假设H1.1基本得到支持。模型二、模型三、模型四、模型五都展现出MKT与R&D的显著正向影响,假设H2得到支持。模型三中,KIN2对R&D存在显著负向影响,Duality3对R&D仍然未能通过显著性检验,但KIN2×MKT对R&D存在显著负向影响,结合模型二,可以得知当制度环境有所提高时,CEO与实际控制人的近亲属关联关系给企业创新带来的不利影响有所减弱。模型五中,Duality3×MKT对R&D,原本通不过显著性检验的CEO与实际控制人的两权合一关系在制度环境的调节作用下通过了检验,呈显著负向影响,同时通过观察模型五中的KIN2和KIN2×MKT,发现原先呈现的调节关系也发生了改变,制度对近亲属带来不利影响的减弱作用,转变为了强化作用。假设H3.2基本得到支持。

结语

通过民营上市企业的相关数据,本文实证检验了CEO与实际控制人管理关系及与企业创新投资之间的关系,并且深一步的讨论了这一关系是否会因为企业所处地区环境不同产生的制度环境差异而发生改变。研究发现,在我国上市民营企业中,CEO与实际控制人的关联关系总体上对企业创新存在显著的负向影响。其次,上市民营企业所处地区的制度环境越完善,CEO与实际控制人的关联关系对企业创新的负向影响就越容易体现。

参考文献:

[1] Barker V.L.,Mueller G.C.CEO characteristics and firm R&D spending[J].Management Science,2002,(6):782-801.

[2] 左晶晶,钟迪.CEO管理者权力与公司创新投资——基于中国制造业上市公司与交互效应模型的研究[J].人力资源开发,2016,(15).

[3] 潘子成,易志高.参照点效应、CEO薪酬增长与企业创新[J].广东财经大学学报,2018,(2).

[4] 唐跃军,左晶晶.所有权性质、大股东治理与公司创新[J].金融研究,2014,(6).

[5] 张晓红,朱明侠,王皓.内部控制制度环境与企业创新[J].中国流通经济,2017,(31).

[6] Schulze William S.,Lubatkin Michael H.,DinoRichardN.oward a theory of agency and altruism in family firms[J].Journal of Business Venturing,2003,(4):473-490.

[7] Munari Federico,OrianiRaffaele,Sobrero Maurizio.The effects of owner identity and external governance systems on R&D investments:A study of Western European firms[J].Research Policy,2010,(8):1093-1104.

[8] Chirico Francesco,Salvato Carlo.Knowledge integration anddynamic organizational adaptation in family firms[J].Family Business Review,2008,(2):169-181.

[9] Munoz-Bullón Fernando,Sanchez-Bueno Maria J.The im-pact of family involvement on the R&D intensity of publiclytraded firms[J].Family Business Review,2011,(1):62-77.

[10] Kandel E,Lazear E.Peer Pressure and Partnerships[J].Journal of Political Economy,1992,(100):801-817.

[11] 許静静.家族企业形成方式、控制权结构与高管来源[J].系统管理学报,2016,(9):5.

[12] 陈建林.上市家族企业管理模式对代理成本的影响[J].管理评论,2012,(5):3-59.

[13] 古志辉,王伟杰.创业型家族企业中的亲缘关系与代理成本[J].管理学报,2014,(12).

[14] Atanassov,J.“Arms Length Financing and Innovation:Evidence from Publicly Traded Firms”[J].Management Science,2016,(62):128-155.

[15] 白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011,(7).

[16] Arrow K.Economic Welfare and the Allocation of Resources for Innovations[M].Princeton University Press,1962.

[17] 武立东,丁昊杰,薛坤坤.企业外部投资者保护的制度环境与职业经理人继任[J].现代管理科学,2016,(4).

[18] Jiang Yi,Peng Mike W.Are family ownership and control in large firms good,bad,or irrelevant?[J].Asia Pacific Journal of Management,2011,(1):15-39.