索磷布韦治疗基因1b型慢性丙型肝炎的预算影响分析

2019-01-31朱鸿飞

朱鸿飞 李 伟

慢性丙型肝炎的全称是慢性丙型病毒性肝炎(Chronic Hepatitis C, CHC),感染 C型肝炎病毒(Hepatitis C virus, HCV)后,病毒血症持续六个月未清除者即为 CHC患者[1]。根据世界卫生组织2017年发布的《全球肝炎报告》,2015年全球约有7500万人感染慢性丙型肝炎病毒,但仅20%的感染者被诊断感染,7.4%的确诊者接受了治疗[2],丙型肝炎药物的潜在市场较为广阔。目前,针对丙型肝炎治疗的药物主要有干扰素联合利巴韦林(简称“PR治疗方案”)与直接抗病毒药物(Direct-acting antivirals, 简称“DAAs治疗方案”)[3]。虽然DAAs治疗方案成本高于PR治疗方案,但其治愈率远高于PR治疗方案(DAAs方案治愈率皆在90%以上,PR治疗方案无法治愈CHC),并且疗程短、疗效显著,总体而言DAAs治疗方案比PR治疗方案更经济[4],因此可以推测 DAAs的丙型肝炎患者使用比例将迅速增长。2017年9月,原国家食品药品监督管理总局(CFDA)批准索磷布韦片(Sofosbuvir)在中国上市,意味着我国的丙型肝炎治疗进入了 DAAs治疗阶段。目前我国已上市的 DAAs除达诺瑞韦钠片外均为进口药物,费用较为高昂,因此 DAAs使用比例增加的同时也会带来经济压力。索磷布韦不能单独应用于丙型肝炎的治疗,联合用药方案中索磷布韦联合利巴韦林的持续病毒学应答(Sustained virologic response, SVR,即治疗结束后第12周和24周HCV RNA不可测)率极高,此方案对于CHC基因 1、2、3、6型患者均有效[5];国内研究表明,该方案用于治疗CHC基因1型患者,总疗程24周SVR率可达100%[6]。丙型肝炎分型复杂,各用药方案适用的分型不尽相同,本文主要针对适用于占比最大的基因1 b型(比例为56.8%[1])的治疗方案展开讨论。

本文使用预算影响分析(Budget impact analysis,BIA)这一站在预算持有部门角度,考虑资源与预算限制,用于评价所采用的新治疗方案的可负担性的药物经济学评价方法[7]。通过模型建立将市场容量、份额以及治疗成本这三个方面的数据加以计算[8],以用于治疗基因1 b型CHC的索磷布韦联合利巴韦林方案作为分析对象,预测分析如果索磷布韦进入国家基本医疗保险药品目录(以下简称“医保目录”),将会对医疗保险(以下简称“医保”)基金支出产生的经济影响,为医保决策提供合理的经济性参考。

1 资料与方法

1.1 研究方法

本文参考由国际药物经济学会(ISPOR)成立的工作组所撰写的BIA指南[9],以2017年为基准年,设定索磷布韦没有进入医保目录为情境一,索磷布韦进入医保目录为情境二,预测并分析两个情境下2018—2022年医保基金对于治疗CHC基因1 b型的用药方案的支出状况,表1为研究设计方案与规范。

1.2 资料来源

目标患者人数的计算数据来源于我国 2004—2015年病毒性肝炎的流行病学资料及相关医学与人口预测研究文献;市场规模的推测来源于 2014—2017年米内网跨国公司业绩数据库及《医药经济报》的分析数据;医保的参保人数与报销比例的估算来源于《中国劳动统计年鉴》(2017年版)、原国家卫生和计划生育委员会于2018年发布的数据以及已有的预算影响分析案例。

2 结果

2.1 可替代用药方案与药品费用

本文将根据以下流程来筛选确定可替代的用药方案:首先,用药方案能够治疗基因1 b型CHC。其次,截至2018年9月,根据国家药品监督管理局(NMPA)官网已公布的信息,我国共有六个治疗丙型肝炎的 DAAs方案获批,其中,索磷布韦维帕他韦片和艾尔巴韦格拉瑞韦片于2018年5月获批,我国唯一国产原研抗丙型肝炎DAAs达诺瑞韦钠片于6月获批,这三款药品价格目前尚未公布,获批后暂无应用于临床的相关数据资料,因此不纳入可替代用药方案组作为对比。

表1 索磷布韦预算影响分析模型设计

根据上述筛选流程,选出以下可替代用药方案。药品费用一般指接受某一联合用药方案进行治疗的总疗程人均用药费用,本文所涉及的用药方案最长疗程为48周,最短疗程为12周,假设每年发现的基因1 b型CHC患者皆在当年被治愈。各用药方案所包含的药物均为口服直接抗HCV病毒药物,因此无需考虑患者的住院费用。见表2。

表2 用药方案及其价格表

表3 2014—2017年各用药方案中药品的年销售额表(亿美元)

表4 2018—2022年各用药方案在不同情境中的市场规模预测表(%)

2.2 药品市场规模的预估

本文中讨论涉及的药品在国内获批上市的日期较晚,没有可以用于预测的可靠数据,因此参考部分预算影响分析案例中的预测结果以及各大跨国药企在全球市场的年度产品销售额数据,对各情境中的用药方案包含药品的市场规模进行合理推测。其次,考虑到PR治疗方案无法治愈 CHC,此方案的市场地位将逐渐被能够治愈丙型肝炎、不良反应较少且疗效更为优秀的 DAAs联合方案取代。干扰素不仅用于丙型肝炎的治疗,亦可用于慢性活动性乙型肝炎、多发性骨髓瘤、淋巴瘤等疾病的治疗,因此无法获得用于丙型肝炎治疗的干扰素的确切市场规模,需要根据干扰素在全球市场的销售额变化率确定。

通过检索米内网的跨国公司业绩数据库[11],可得各用药方案中药品的年销售额。2014—2016年全球干扰素销售额同比上一年分别下降 7.12%、10.28%、26.68%,2016年我国重点城市公立医院干扰素的销售额同比去年下降21.46%[12],DAAs方案在我国获批之前,PR方案在慢性丙肝市场的份额为100%。见表3。

结合各用药方案中所包含药物销售额的变动趋势,预测在情境一中,PR方案,即方案4的市场占有率每年降低5%;情境二中,方案4的市场占有率每年降低2%。见表4。

2.3 每年各用药方案用药人数

首先查得近期发布的我国人口的预测数据,并通过历年丙型肝炎的发病率预测未来五年的丙型肝炎发病率,可得出丙型肝炎的患病人数。上述结果乘以目标疾病分型的比例与年就诊率,最终计算得出目标患者人数,具体步骤见表5。

表5 2018—2022年目标患者人数统计表

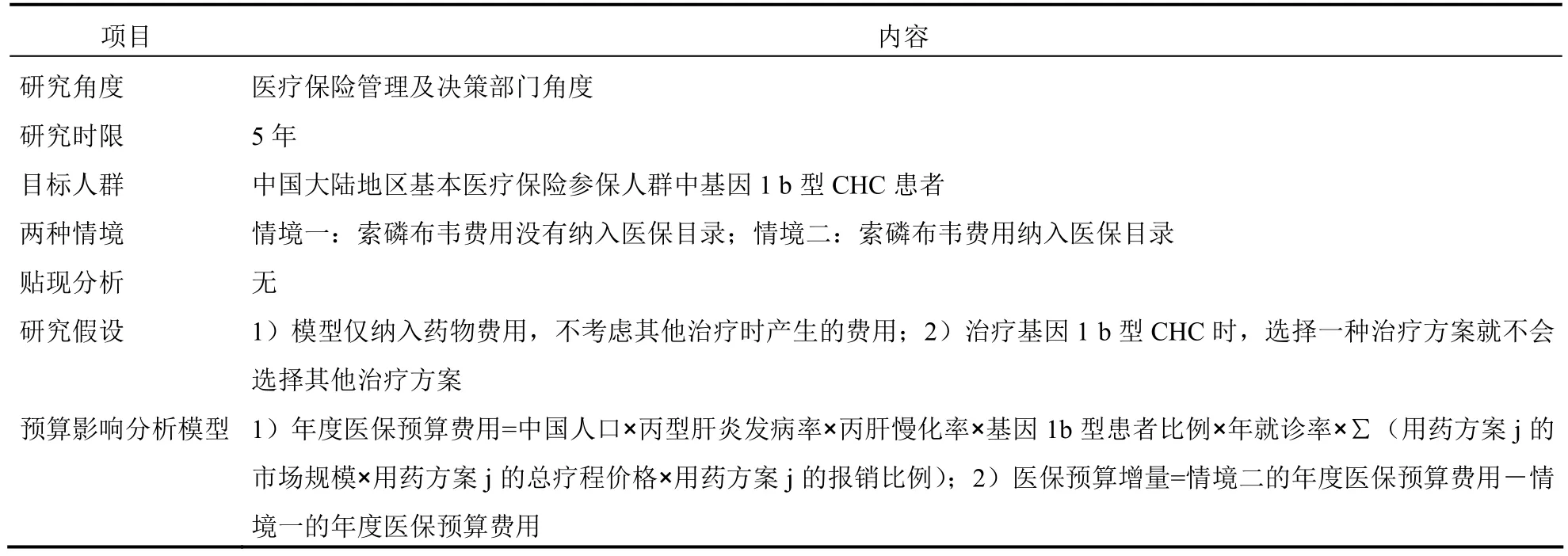

将目标患者人数分别乘以各用药方案的市场规模比例,可预测出每年新发病患者中各方案用药人数。鉴于各用药方案疗程均小于 1年,假设每年用药患者均在当年结束治疗。方案1、2、3的SVR均在90%以上,而方案4的SVR为40%~50%[15],未治愈患者若继续使用PR方案进行治疗,则疗程延迟至72周或96周,其SVR由个体是否达到完全早期病毒学应答[1](Complete early virological response,cEVR,即治疗第23周HCV RNA不可测)而决定。由于未治愈患者的情况各不相同,所采用的后续治疗方法也不尽相同,在此假设方案 1、2、3的用药患者当年疗程结束后全部退出模型,方案 4的用药患者50%在当年结束疗程后于下1年继续进行为期48周的治疗,疗程结束后退出模型,2017年基因1 b型CHC的未治愈患者数据未知,设定2018年方案4的用药人数为当年使用方案 4新发病患者人数×2/3。见表6。

表6 2018—2022年各方案用药人数统计表(人)

2.4 医保报销比例估计

考虑到医保基金的支付比例问题,将参保的CHC患者分为参保“城乡居民基本医疗保险”与参保“城镇职工基本医疗保险”两类。2018年2月原国家卫生和计划生育委员会宣布我国基本医疗保险的参保率稳定在 95%以上,参保人数已经超过13.5亿人,在此假设未来五年我国的基本医疗保险参保率为95%。

我国各地的基本医疗保险报销制度不尽相同,参考预算影响分析案例[16],设定城乡居民医保的报销比例为 70%,城镇职工医保的报销比例为90%。根据中国人力资源社会保障部发布的数据,2017年末城镇职工医保参保人数为30 323万人,城乡居民医保参保人数为87 359万人[17]。因此,城镇职工医保参保比例约为 26%,城乡居民医保参保比例为74%。参照吉林省达拉他韦以及湖北省阿舒瑞韦的医保分类,已纳入医保目录的 DAAs药物均为医保乙类。《国家基本医疗保险、工伤保险和生育保险药品目录》(简称“《医保目录》”)中用于丙肝治疗的干扰素与利巴韦林均为医保甲类。我国医保甲类报销比例为100%,医保乙类报销比例为70%。

2.5 预算影响分析

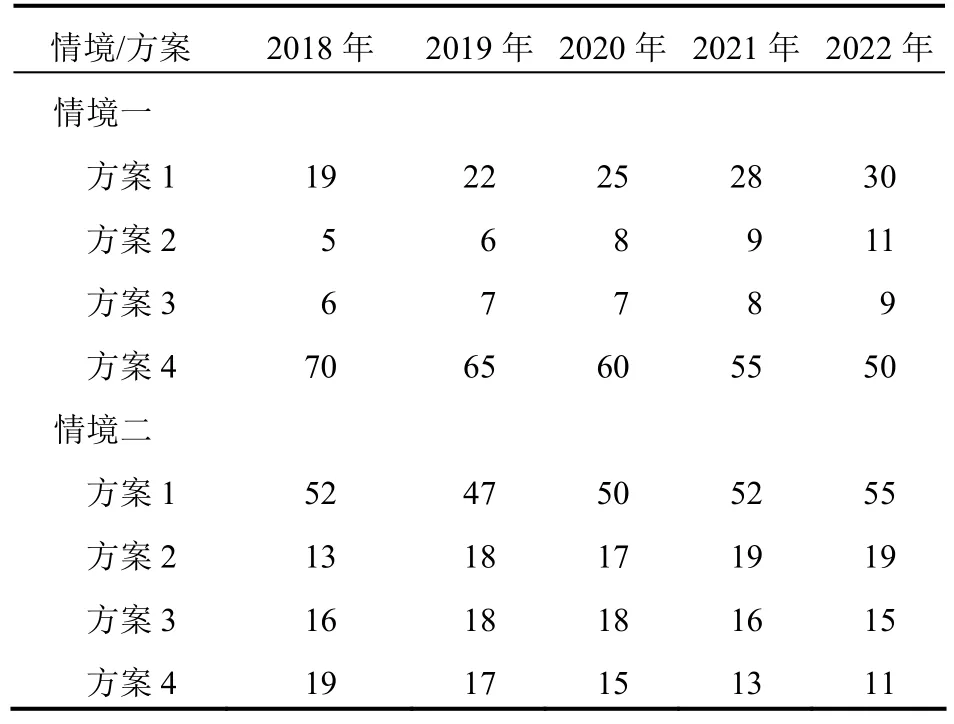

根据所得数据,经计算得到表7中的预算影响分析结果。2018—2022年,每年情境二的医保基金支付总额都少于情境一,二者的差额即医保预算增量分别为-1.30亿、-1.33亿、-1.43亿、-1.56亿与-1.74亿元人民币,索磷布韦进入医保目录节约的医保基金支付金额约占该药品不进入医保目录时医保基金所需支付总额的14%~19%。

2.6 单因素敏感性分析

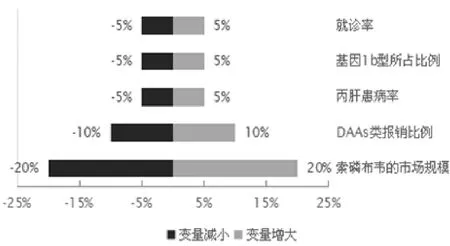

预算影响分析所需数据中,一部分数据是经推测而得的数据,因此进行预算影响分析后,为判断预算影响分析结果的可靠性,应进行敏感性分析。本文选择单因素敏感性分析,针对索磷布韦的市场规模(±20%)、DAAs类报销比例(±10%)、丙型肝炎患病率(±5%)、基因1 b型所占比例(±5%)、就诊率(±5%)这五个不确定因素,分析以上因素的变动对索磷布韦联合利巴韦林这一用药方案的经济效果的影响。分析时,假设只有某一个因素有变化,其他因素均保持不变。

最终得到的结果如图1所示,在各个因素的变动情况下,2018年医保预算增量均为负值,即五个不确定因素的变动对医保预算增量的影响相同。

3 讨论

本文的预算影响分析结果显示,若索磷布韦能够进入医保乙类目录,将减少医保基金的支出。由于能够获取的数据与资料有限,本文的预算影响分析存在一定的局限性,主要体现在以下四个方面:

表7 2018—2022年不同情境基本医疗保险基金每年支付总额表(元)

图1 2018年单因素敏感性分析结果

1)由于患者个体情况存在差异,无法确切得出普遍的总治疗负担,只考虑了治疗费用中的药品费用,而对于使用口服直接抗HCV病毒药物所需要治疗前的基因检测费用,疗程结束后的复查费用,丙型肝炎患者同时患有高血压、高血脂、糖尿病等疾病或者伴有肝损伤状况等影响治疗费用的因素皆未考虑。根据李杨等[18]的调查,参与治疗的丙型肝炎患者中,49%的患者年治疗费用在3万元以上。

2)纳入分析的可替代用药方案皆为现有的方案,未来五年亦有可能出现新的可替代方案。因此,分析结果与未来的实际状况可能存在差距。

3)由于缺乏国内DAAs市场规模的可靠数据,国内市场与全球市场的环境不同,因此市场规模的预估存在偏差。此外,将索磷布韦药物纳入医保目录后,公众对丙型肝炎可治愈这一事实的知晓率会有所提升,进而会影响方案1的市场份额。

4)丙型肝炎具有起病隐匿、症状不明显、漏诊率较高的特点[18],公众对其认知度程低,2014年中国肝病基金会对于普通公众的丙型肝炎认知程度进行调查,结果显示丙型肝炎防治知晓率为44.3%[19],《2017年全球肝病报告》中提到丙型肝炎的就诊率仅为 7.8%[2],其已成为严重的公共卫生问题。鉴于2016年世界卫生组织提出了“到2030年前消除病毒性肝炎”的全球性战略,并提出丙型肝炎治疗覆盖80%患者的目标,中国清除丙型肝炎公益项目已于2017年9月启动[20],因此2018—2022年的年度就诊率应呈增长趋势。但由于没有可靠数据支持,因此无法将就诊率的变动纳入模型进行分析。

2017年,中国卫生总费用增速约为11.34%,其中政府支出占30.1%[21],卫生总费用不断上涨将会对我国这种基本医疗保险参保率稳定在 95%以上的人口大国带来极大的财政压力。在卫生总费用中,药品费用又占据着不小的比重。以重大疾病的药品费用为例,所有重大疾病病种的平均医疗费用为25 083.6元,药品费用占其总医疗费用的38.41%[22],因此,医保基金预算持有部门的决策对于减轻政府的财政压力有着重大意义,当判断药品费用较高的药物是否应该纳入医保目录时,应进行预算影响分析。