医疗收入严重流失内部控制安在?

——某医院影像检查收入流失审计方法

2019-01-30黄廉传杨王太吴克安杨国平

■黄廉传 杨王太 吴克安 杨国平

近期,吉安市审计局对某公立医院主要负责人进行了离任经济责任审计。通过运用计算机审计技术进行大数据比对分析方法,对影像检查设备业务数据与财务收费系统数据进行比对分析,查出影像检查收入严重流失问题。本文结合审计情况及结果,介绍影像检查收入严重流失的审计方法及问题产生的原因。

一、审前调查

审计实施前,为制订审计实施方案,审计组进行了充分的审前调查。其中对医院各类业务信息系统、财务收费系统是否完善,各类业务信息系统与财务收费系统之间信息是否共享,业务管理、财务管理、信息系统管理制度是否完善,财务收费系统与业务系统之间是否定期监督核对等内容进行了重点调查。调查发现,医院涉及的信息系统有信息管理系统HIS(含收费数据和业务数据)、影像信息管理系统PACS、放射信息管理系统 RIS,但是,PACS系统、RIS系统中病人的基本信息与HIS系统中病人基本信息不一致,财务收费系统与业务检查系统没有建立定期核对制度,存在重大内控制度缺陷。

二、审计思路

根据审前调查发现的问题,审计组分析认为:很可能存在医务人员钻内控制度不健全的漏洞,利用职务便利,做人情检查不收费或私自收取检查费的问题,并将此疑点列入审计实施方案重点内容。为坐实该问题,审计组的总体审计思路是:运用计算机大数据比对分析功能,将PACS系统、RIS系统中的病人检查信息与HIS系统中的病人医嘱及缴费信息进行对比,确认是否有在检查业务信息中有检查记录,但在缴费信息中无缴费记录的情况,如有,则对这种疑点进行一一分析、核实,查明业务数据与收费数据相差的原因,从而确认是否属于实际做了检查但未收取检查费或私自收取检查费未上缴的事实。

三、审计步骤

(一)数据采集。审计采集的信息数据主要有:根据审前调查了解医院的信息系统及系统间相关数据的关联情况,针对影像检查收入事项需采集信息数据有:

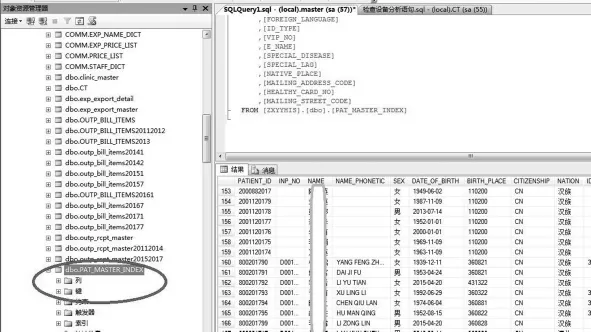

1.HIS系统(含物资的采购、领用、病人基本信息、病人缴费信息、医嘱记录等)、磁共振PACS系统(含病人基本信息、检查信息等)、CT及放射RIS系统(含病人基本信息、检查信息等)的后台数据库数据。

2.采集所涉及的数据表:①HIS系统缴费主表(病人编号ID、病人姓名、缴费时间、缴费标志等);②住院医嘱记录表(病人编号ID、住院号、医嘱项目、医嘱项目代码、数量、单价、医嘱日期等);③门诊医嘱记录表(病人编号ID、门诊号、医嘱项目、医嘱项目代码、数量、单价、医嘱日期等);④医疗检查信息表(病人编号 ID、影像号、住院号、门诊号、姓名、病人来源、病人科室、检查时间、检查编号、打印标志、检查申请时间、检查部位等)。

(二)数据整理与分析。

1.数据整理发现线索。笔者对影像检查设备的业务检查数据进行整理时发现,“医疗检查信息表”中含有住院号、门诊号等字段信息,大部分的检查信息中都包含有住院号或门诊号,但也存在大量的检查信息既无住院号也无门诊号。审计对既无住院号也无门诊号部分的检查信息提出的怀疑,为何这部分数据没有关键的住院号或门诊号,这些检查信息中的被检查人是否未通过门诊挂号或住院部直接实施检查,才造成既无住院号也无门诊号,如果是,则有可能这部分检查存在人情检查或实施检查的医务人员利用执业便利私自收取检查费的情况。

2.数据分析锁定疑点。根据上述问题线索,笔者对所采集的检查信息数据和HIS系统收费数据进行详细的比对分析。首先核实检查信息中存储的住院号和门诊号是否真实有效。为了保证审计数据的准确性,笔者对检查信息中的住院号和门诊号与HIS系统中的住院及门诊收费费记录进行比较分析,确认检查信息中存储的住院号及门诊号与HIS系统收费记录一致,说明检查信息数据的真实、有效,有利于后续的数据分析。验证住院号与门诊号的有效性查询语句:Select*from检查信息表 where住院号/门诊号 in(select住院号/门诊号 from 住院医嘱记录表/门诊医嘱记录表)。

特别说明:由于检查信息是所有检查人员的检查记录,其中还包括了体检人员的检查记录,但各单位统一组织的体检只有编号并无住院号或门诊号,同时体检费也不是个人缴纳而是由单位统一缴纳,在分析数据时要剔除体检人员的数据。

因此,筛选疑点的具体条件是:在检查信息表中住院号及门诊号均为空且病人来源不为“体检”、病人姓名不为“测试”,同时病人编号ID不在病人缴费主表中。

经上述比对分析,筛选出医疗检查信息中没有门诊挂号或住院号而进行了医疗检查,但收费信息系统数据中没有收费记录的疑点4 000多条。具体的筛选语句为:

select*from 检查信息表 where住院号 isnull and 门诊号 is null and 病人来源 not like'%体检%'and姓名 notlike'%测试%'and病人ID notin(select病人 ID from 病人缴费主表)。

3.核实取证确定问题。为了保证审计取证的准确性,审计将比对分析出来的疑点在医院信息系统中进行反复的核对,最后将疑点记录交给院方进行核实确认。

特别提示:在核实疑点的过程中发现存在有关因素造成检查系统中无住院号或门诊号,但实际缴纳了检查费的情况,比如:急救人员先实施检查后补手续、操作人员只输入病人姓名而未输入住院号及门诊号(姓名输入还存在错别字或同音字的情况);医院干部职工的亲属直接检查后以其他名字进行缴费;部分单位体检人员的体检单交给家属体检未注明体检也无住院号及门诊号等,应予剔除。

最后,经院方反复核实确认,2016年7月至2018年3月的一年多时间内,磁共振室、CT室、放射科等三个部门有2508人次的医疗检查未交检查费。根据检查信息表中的检查部位及收费标准计算,涉及医疗检查费收入109.5万元,造成国有资产流失。另外,2012年1月~2016年6月未提供检查业务数据,导致审计组无法与收费系统数据进行比对分析,期间检查收入未上缴财务涉及金额无法确定。

四、审计成果

审计结束后,审计以《XX医院内部控制亟待严格规范》为题形成“审计专报”报告市委、市政府主要领导,市委书记、市长对此高度重视,分别作出重要指示批转,强调指出:“医院缺乏管理底线,管理混乱,问题突出,严重违规,应立即大力整改。要求分管副市长认真研究,召集财政、审计、卫计等部门商议加强管理措施,防止越走越远”。分管副市长遵照书记、市长批示精神,召集卫生主管部门相关人员到医院进行专门调研,并专门召集财政、审计、卫计、医院等部门相关人员召开专题研究整改会议,以市卫计委党委名义出台了《关于进一步强化××医院内部管理的若干意见》。

现场审计结束后适逢市委巡察办派出巡察组对该医院进行巡察,根据巡察办要求,审计将该问题移交到市委巡察办,经巡察组进一步核实后,作为案件线索将相关责任人移送纪委监委查处。

医院党委对该问题也极为重视,责成院纪委结合审计反映的问题延伸扩展调查其他功能检查科室,同时开展全面自查整改,研究出台了《关于加强医院影像系统检查的管理规定》,日常加强影像系统业务数据与财务收费数据的监督检查。慑于审计威力,现场审计期间部分医务人员主动退款31.44万元。

五、原因分析及建议

审计认为,造成医疗检查收入严重流失的原因主要有三个因素:一是检查系统信息数据与HIS收费系统信息数据的不一致,造成了管理上的漏洞,给医务人员利用执业便利为他人实施检查不收检查费或私自收取检查费提供的可操作的条件;二是财务核算与内审监督等部门对具体的医技业务部门就医疗收费事项未进行定期的核对和有效的监督检查,造成部分医务人员利用执业便利为他人实施检查不收检查费或私自收取检查费时有恃无恐;三是未建立磁共振、CT、放射等检查设备业务数据定期备份、磁盘保管制度,导致检查业务数据丢失,无法审计监督。

针对问题产生的原因,审计建议:医院要进一步建立健全内部管理制度,制定严格的科学合理的医疗业务与财务定期核对机制,从制度上堵塞漏洞,防止检查费等医疗收入流失。完善问责机制,强化日常监督检查和责任追究。