集装箱航运业,未来如何走向?

2019-01-22徐剑华

徐剑华

目前整个行业的追求目标似乎正发生变化,而马士基则是这种变化的先行者。马士基关注的战略重点是坚决削减成本支出,实现海洋和非海洋活动之间的收益平衡。

行业整合走进窗口期

近几年来,集装箱航运业固有的三大趋势,即船舶大型化、行业集中化和营运联盟化相继暂停:集装箱航运公司之间横向并购接近尾声;2M联盟、海洋联盟和THE三大联盟相继签下了十年期协议,鼎足而立格局进入稳定期; 18000TEU至23000TEU的船舶容量近期内没有突破的迹象,船舶大型化似乎也将告一段落。未来集装箱航运业将开启一段怎样的岁月?

30000 TEU船是否会在2025年问世?

在过去的25年里,马士基在集装箱船的设计和规模上一直处于领先地位。1996年马士基女王号(Regina Maersk)问世,率先打破了6000TEU的门槛。2006年埃玛·马士基号(Emma Maersk)问世,又打破了一项新的纪录,实际容量超过15500TEU。

2009年,全球贸易萎缩,集装箱货运量出现有史以来的首次下降。2010年全球贸易全面显著复苏。2011年2月,马士基航运公司的首席执行官柯林(Eivind Kolding)促成了被称为全球有史以来最大的一笔新船订单。这一笔19亿美元的订单永远地改变了集装箱航运行业。

这笔订单订购了10×18000TEU的3E级(Triple-Es)船,以及另外两组10艘该系列船的选择权。这笔订单中的第一艘是马士基·麦金尼·穆勒号(Maersk Mc-Kinney Moller),以马士基创始人的名字命名,并于2013年6月交付。

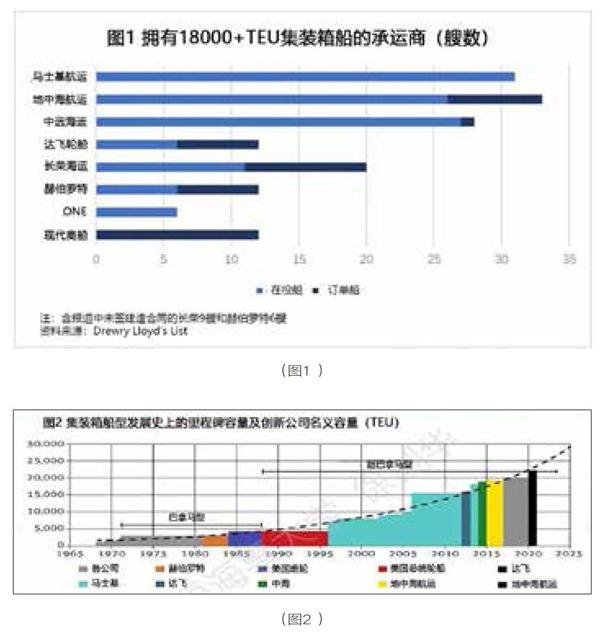

如今,这种级别的船已变得司空见惯,每一家大型航运公司都觉得有必要运营这类船舶,以便在全球竞争最激烈的贸易中获得具有竞争力的成本。德路里航运咨询公司的数据显示,目前有113艘1.8万TEU或以上的船在服役,总运力超过205万TEU,此外还有41艘在订造中或即将订造。预期到2022年这类世界最大集装箱船将达154艘,总运力超过300万TEU(图1)。

2015年11月,接任的马士基航运公司首席执行官施索仁宣布放弃6艘升级版3E级船(19630TEU容量)订单。从2015年第四季度开始,“看不见的手”按下了“暂停”键。新船订单呈断崖式下跌。到2016年底,新船订单为现役船队总运力的13%,是自1999年以来的最低比例。

在最近一次采访中,施索仁承认,马士基当初引入3E级船是一个显著错误,因为明知此举其他航运公司会进行效仿,从而推动运力供给和需求的平衡失调。

事实上,大量超大型集装箱船的运营,被业界指责为在亚欧贸易中引发了持续的价格战,并且航运公司无法将运价提高至财务上可持续。其结果是引发了一轮前所未有的并购浪潮,并且在2016年导致世界第七大集装箱航运公司韩进海运的破产。

不过,目前整个行业的追求目标似乎正发生变化,而马士基则是这种变化的先行者。施索仁明确表示,马士基关注的战略重点是坚决削减成本支出,实现海洋和非海洋活动之间的收益平衡。最后一艘即第31艘最大型19,600TEU的3E级船在今年第一季度已进入服役。截至10月8日,公司在建船舶运力只有19艘,4.5万TEU,仅为在役运力的1%。而且,至少在2020年之前,马士基没有订购更多大型船舶的计划。

截至10月8日,中远海运手持订单运力只有3艘,5250TEU,为在役运力的0.2%。针对传闻,中远海运高层已明确承诺不会订造2.5万TEU船。此外,在11家最大的集装箱航运公司中,赫伯罗特、ONE公司、以星航运和太平船务4家公司至今订单为零。

从整个集装箱航运行业来说,新集装箱船的订单运力不到现役船队运力的12%,而在行业陷入有史以来最严重的衰退之前,订单运力的峰值曾达到在役运力的65%。

有证据表明,整个行业已经从过度扩张的危险中吸取了惨痛的教训。总体而言,订购新吨位的热情似乎没有那么激进。看来人们已经认识到,在一个运输需求增长率在1%到4%之间的行业,订购大量船舶并希望有机地增长速度远远快于市场的策略在财务上根本行不通。如果你想在一年内使运力增长10%到20%,你就会让公司破产。

从理论上来说,如果今后的发展仍然遵循近四十年来发展到现在的增长指数回归曲线,30000 TEU船将在2025年问世(图2)。

2018年,麥肯锡在一份题为《集装箱航运业未来50年》的研究报告中预测,在本世纪30年代将出现50000TEU的全自动集装箱船,并由此催生出巨额的港口投资需求。

与此相反,施索仁认为,再造2.3万TEU容量以上的集装箱船没有经济价值。随着大船规模经济优势的减弱,集装箱船已经达到了其大小的峰值,并且未来多年内不会出现新一代的集装箱船。在可预见的未来,船舶大型化的趋势将会终结。

参考航空业,从波音B747飞机向更大的空客A 380飞机的转变,并未带来人们所需要的规模经济效益。事实证明,A380对于航空市场来说过于庞大和死板,海洋航运公司应避免犯同样的错误。

行业整合还在路上

2016年,集装箱航运业在全球承运商之间发生了五宗并购案和一宗破产案(韩进海运)。按照时间先后,这些并购案是达飞轮船收购美国总统轮船(APL),中远和中海合并为中远海运,赫伯罗特并购阿拉伯轮船(UASC),日本邮船、商船三井和川崎汽船的集装箱业务部门合并成海洋网联船务(ONE),马士基航运收购汉堡南美。2017年,中远海运收购东方海外。至此,全球承运商从原来的18家减少为10家。

如果以赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index,简称HHI)来衡量,行业仍处于高度竞争状态。

根据欧洲标准,HHI指数小于1500 为竞争型市场;1500至2500为适度集中型市场;大于2500 为高度集中型市场。根据2019年10月8日的Alphaliner数据,计算得到当前的集装箱航运行业HHI指数值约为1080,仍在适度集中型市场区间,远低于高度集中型市场的最低门槛(1500),有进一步整合的必要。

虽然从东方海外被收购至今,行业集中化已经静默了两年多,但是,由于行业盈利能力仍然较差,预计集装箱航运业的整合将继续下去。

经济合作与发展组织(OECD)在其5月份发表的经济前景展望中说,全球经济预期在接下来的两年中会经历稳步但又十分小幅的增长。贸易局势紧张导致的脆弱性、政策的高度不确定性、金融市场的风险和中国经济增长的放缓,都有可能进一步抑制全球经济中期稳步可持续增长。

2019与2020年间新船交付量集中,中美贸易战加剧了全球贸易增长放缓的趋势,而国际海事组织2020年1月生效的限硫令会给航运企业带来巨大的经济负担。上述这些因素都会导致航运企业数量的进一步缩减,其结果可能是企业合并,也有可能是企业收购,甚至有可能是破产这种极端情况。

德鲁里航运咨询公司在其5月31日的“集装箱航运业洞察周报”中说:“使用低硫燃油所带来的额外成本负担可能会使得那些经济实力比较弱的航运企业被合并或收购。在我们看来,最大的七家航运公司中任何一家被接管基本上都是不可能的,这主要是因为竞争的监管者不会允许这种大规模的合并或收购发生。”

波罗的海国际海运理事会(BIMCO)首席航运分析师彼得·桑德在5月份一封电子邮件声明中指出,BIMCO相信竞争管理机构或许不会同意大型航运企业合并。最有可能发生的情况是大型航运企业在有关当局的许可下收购小型航运企业。

由于中远海运收购东方海外以后取代了达飞的世界第三大集装箱航运公司地位,所以达飞的收购意愿十分强烈。去年路透社报导,赫伯罗特第二大股东、德迅老板克劳斯-米切尔·库恩表示:“达飞多次与我接触谈判收购赫伯罗特,但是我们发现这个建议毫无意义,赫伯罗特宁愿反过来收购达飞!”

去年还有传闻称达飞有意收购长荣海运,但是也遭到对方的拒绝。达飞的首席执行官鲁道夫·沙迪说,这一页已经翻过去了。

经过上一轮并购浪潮,可以作为被收购对象的标的公司已经变得越来越稀缺。由于通过并购其他航运公司而实现更多横向整合的空间有限,所以一些承运商锁定了一个更具挑战性的目标,即成为全球物流整合商。例如马士基和达飞轮船已经把纵向一体化整合作为扩大公司规模的主要途径。但这些举措的效率仍存在问题。

马士基航运决定将其旗下丹马士(Damco)公司的货运供应链服务与公司的海洋服务部门整合在一起。它声称其转型的目的是要从一家集装箱航运公司转变为一家类似于联合包裹(UPS)和联邦快递(FedEx)那样的一体化全物流营运商。为了提供端到端的物流服务,马士基已在美国收购了海关经纪公司范德格里夫特(Vandegrift),并于近期将马士基码头公司的内陆服务职责转移至马士基航运的物流业务中。

与此同时,法国达飞轮船也进入了物流领域,并在4月份完成了对基华物流(CEVA Logistics)的收购。马士基和法国达飞轮船的战略有所不同,但它们都有一个共同的愿望,即更接近其海洋服务的终端客户。

甚至世界码头营运商巨头迪拜环球港务(DP World)也在成为一家“全球贸易集成商”。这家总部位于迪拜的码头营运商巨头已经收购了一大批航运公司,包括铁行轮渡公司(P&O Ferries)、欧洲支线船公司Unifeeder、Drydock World 和 Topaz。

然而,并不是所有的航运公司都会沿着这条路线走。比如,德国赫伯罗特航运公司和日本海洋网联船务(ONE)公司则希望保持一种更传统的方式,继续向客户提供集装箱航运服务。有业内专家甚至认为,收购运营商供应链的战略或者说垂直整合绝不是什么新鲜事,而是旧商业模式的回归,与集装箱航运数字化的未来无关。垂直整合对承运商的销售团队很有好处,因为它可以访问软件与客户的联系方式。如果成功了,你可以更深入地融入他们。而你会对实时业绩更加敏感。但是,由于获得供应链各方面的核心竞争力可能很困难,所以这种模式也面临着极大的风险。

讽刺的是,有传闻称,德国和日本这两家理念相近的公司很有可能走到一起,合并成一家公司。赫伯罗特和ONE公司一旦合并,行业的HHI指数值将提升100左右,至1180 ,仍远低于适度集中型市场的最低门槛(1500)。

据经济合作与发展组织(OECD)下属国际运输论坛(ITF)主席歐莱芙·默克预测,到2025年,世界上将只剩下三家集装箱航运公司,其中最大的一家是中国公司。一家独大到如此地步,以至于不再需要联盟,联盟因而不复存在。麦肯锡《集装箱航运业未来50年》得出了类似的结论。可以预期,不久以后,集装箱航运业将进入“亚欧格斗”时期,中远海运可能会收购更多的公司。

三大联盟鼎足而立的竞争格局将进入稳定期

2016年以前,16家集装箱航运公司组成了4个联盟,即2M联盟、O3联盟、G6联盟和CKYHE联盟。由于发生在2016年初的两起并购案(达飞轮船收购APL,中远和中海合并为中远海运)分别涉及跨联盟并购,所以,除了马士基和地中海航运组成的2M联盟不受影响以外,另外三个联盟都必须打散重组。

中远海运和达飞轮船捷足先登,“掐尖”优选东方海外和长荣海运,一共四家公司着手组建海洋联盟。随后,剩下的全球承运商公司,除了现代商船以外,组建了THE 联盟。目前存在的三大联盟都签订了为期十年的协议,进入稳定状态。其中,马士基和地中海航运组成的2M联盟将于2024年到期;中远海运、达飞和长荣组成的海洋联盟将于2026年到期;赫伯罗特、ONE、阳明和现代商船(2020年4月入盟)的THE联盟将于2030年到期。图3显示东西向主干航线上三大联盟运力配置。由图可见,目前从东西向三大主干航线总体运力配置来说,THE联盟在三大联盟中处于最薄弱的地位。THE联盟虽然在跨太平洋和跨大西洋航线上处于中间地位,但是在最长最大的亚欧航线上处于最薄弱地位。

劳氏日报报道,7月1日,由赫伯罗特、阳明海运、ONE组建的THE联盟正式宣布吸纳现代商船加入,并签订了十年合约。

到明年,与2M联盟的舱位共享协议(VSA)期满结束的时候,现代商船将开始接收其20艘大船的陆续出厂,其中包括12艘23000TEU船和8艘15000TEU船。但是,以大船作为“投名状”,在三個联盟的眼里,其价值量是不一样的。

报道披露,同在THE联盟的长荣将要订造8至9艘23000TEU船,赫伯罗特将要订造6艘同类规模船。按照在役船和订单船的18000TEU以上容量的大船数目总数计算,2M联盟64艘,海洋联盟60艘,THE联盟只有18艘,差距非常明显。

适当配置大船,对于降低单位运输成本,提高规模经济效益,具有十分重要的意义。为了提高竞争力,THE联盟迫切需要大幅度增加18000 TEU容量以上的大船,现代商船携12艘大船做“投名状”入盟,使THE联盟的大船总数增加一倍(目前赫伯罗特意图追加的6艘大船尚未下单)。即使这些大船全部建成,THE联盟的大船总量也只有竞争对手的一半。

在THE联盟的三家成员公司中,阳明海运没有大船。ONE 公司的首席执行官杰瑞米·尼克松和赫伯罗特首席执行官罗尔夫·哈奔·约翰逊都曾明确表示自己不是超大型集装箱船的拥趸。虽然赫伯罗特最近宣布,为更新需要,将订造6艘大船,但差距依然十分明显。

由于缺乏大船,THE联盟在与2M联盟和海洋联盟的竞争中处于劣势。尤其是即将出台的降硫法规将抬高燃料价格,将大幅度提高大型船舶的成本竞争力。

因此,现代商船携12艘大船订单加入THE联盟是雪中送炭,并将在联盟内部拥有足够的话语权。目前联盟正着手进行营运相关的申报作业,待获得监管机构核准后,4家航商将自2020年4月起正式展开10年的全新合作模式。看起来,现代商船的加入将是THE联盟的一个重要里程碑。

为了弥补因现代商船退出舱位共享协议而出现的空缺,2M联盟与以星航运加强合作,在原来共舱的亚洲-地中海航线和亚洲-太平洋西北航线的基础上,从8月起新增两条共舱的亚洲-美东海岸服务航线。即使如此,2M联盟加上以星航运,在跨太平洋航线上的市场份额也只有21%左右,远小于其他两个联盟的份额。可以预期,2M联盟未来在跨太平洋航线市场的处境将十分艰难。

THE联盟成员将陆续展开航线布局设计、船舶派遣与相关港口安排细节等规划,以期能创造出更高的合作价值,提供更密集、便捷与值得信赖的高质量集装箱运输服务。此外,THE联盟为应对成员公司可能出现的财务困境、债务危机或破产预期,要求各公司缴纳的“供应链断裂备用金”也将会提升。

等到相关监管机构批准之后,THE联盟的运力同另外两个联盟之间的差距将明显缩小,集装箱航运业三大联盟鼎足而立的竞争格局将进入稳定期。无论对于承运商还是托运人来说都是好消息。

2019与2020年间新船交付量集中,中美贸易战加剧了全球贸易增长放缓的趋势,而国际海事组织2020年1月生效的限硫令会给航运企业带来巨大的经济负担。