日本长期护理保险制度及其启示

2019-01-19李三秀

李三秀

内容提要:日本的长期护理保险制度称为“介护保险”,成立于2000年,是应对老龄化快速进展背景下老年人,特别是失能、半失能老年人长期护理问题的一个有效制度对策。近年来,随着我国人口老龄化趋势的加剧,如何在我国构建老年人长期护理工作是迫切需要解决的问题,归纳总结日本长期护理保险的经验,对我国构建相关制度有重要的参考借鉴意义。本文对日本长期护理保险制度建立的背景以及制度的具体构成内容进行了介绍性分析,在总结日本长期护理保险制度的突出特点后,对我国在构建长期护理制度中可以借鉴的方面提出了有针对性的政策建议。

一、日本长期护理保险制度概况

日本长期护理保险制度称为“介护保险”制度,2000年4月1日开始实行,制度概况如图1所示。

图1 日本长期护理保险制度概况

(一)保险者

日本长期护理保险制度的保险者为居民所在地的基层政府组织,即市町村①包括东京都的23个区。政府,它具体负责长期护理保险的实施,管理与被保险者相关的事务,如保险费的征收、保险给付、护理资格认定以及相关的宣传活动等。中央政府、都道府县政府在长期护理保险制度中的职责,一是为该保险提供财政方面的支持和帮助;二是制定统一的保险规则,如规定护理保险覆盖的年龄范围、申请长期护理需求的证明、护理服务的分类及其价格、自费负担份额及上限等等。

(二)被保险者

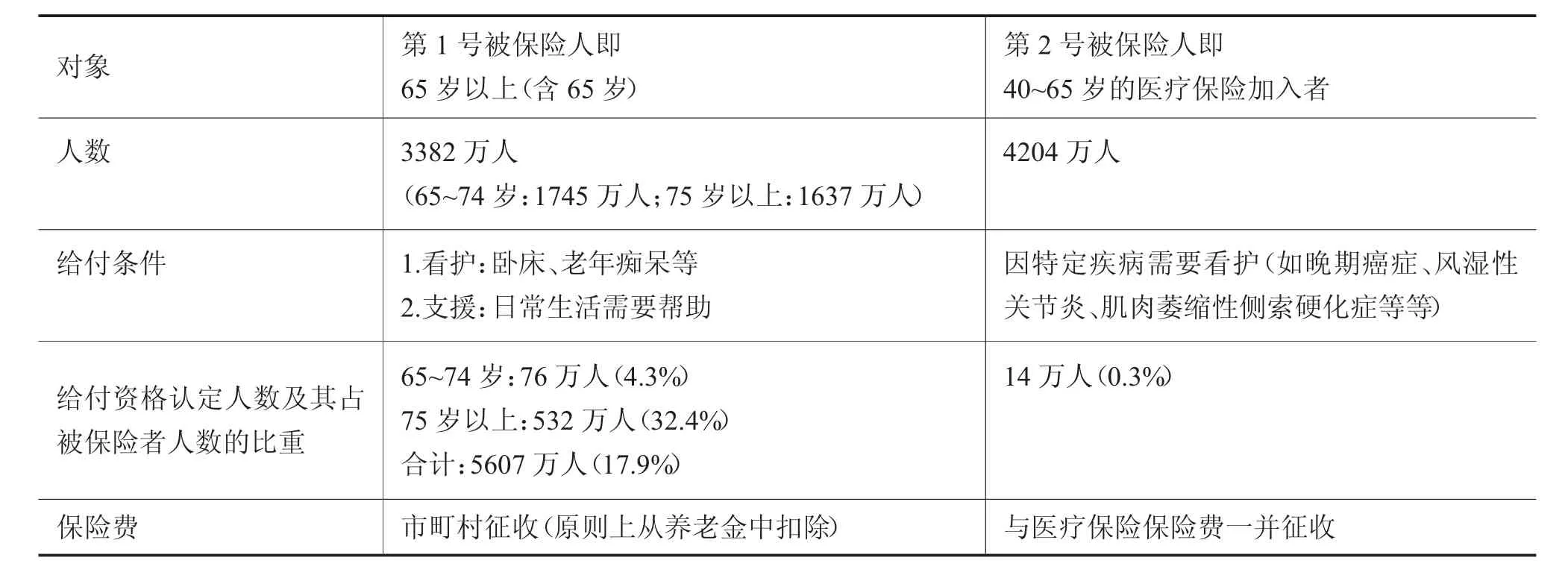

日本长期护理保险制度的被保险者为40岁以上的日本居民。65岁以上(含65岁)的被保险者称为第1号被保险人,护理服务需求相对较大;40岁以上65岁以下的被保险者称为第2号被保险人,护理服务需求相对较小(参见表1)。

表1 日本长期护理保险被保险者情况(2015年)

(三)财源构成与规模

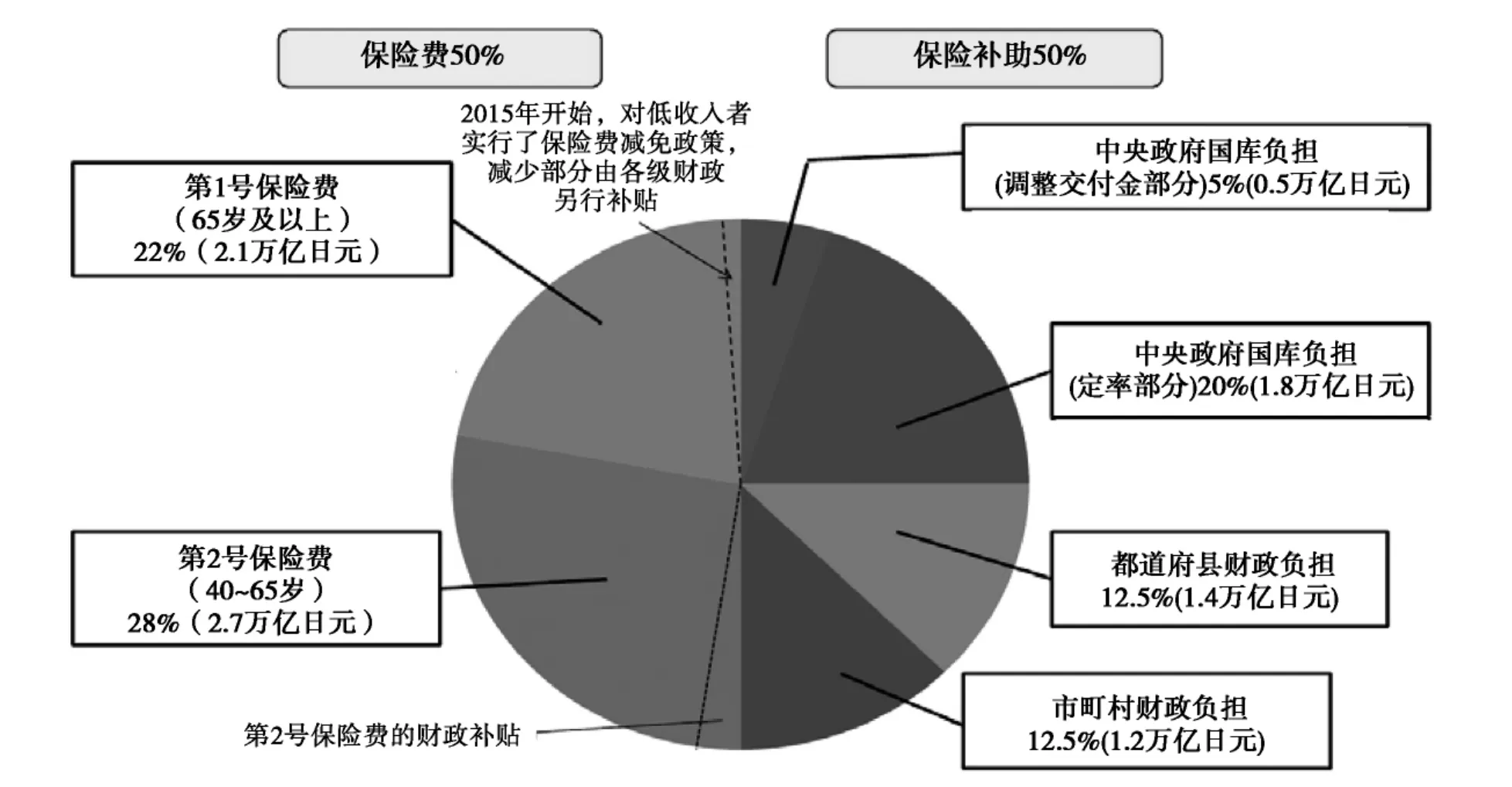

日本长期护理保险的财源构成基本上包括保险费和财政补助两部分,各占50%。财政补助由中央政府和地方政府各负担一半,地方政府负担部分又由都道府县政府和市町村政府各负担一半。其中中央政府负担的25%的规模中,20%为无差别补助(定率部分),5%为因素调整补助(称为“调整交付金”),调整因素包括第1号被保险人在全部被保险者所占比重、各不同所得人群所占比重等。2016年,日本长期护理保险总费用约10.4万亿日元,护理给付费约9.6万亿日元(参见图2)。

(四)保险费

1.第1号被保险人的保险费

日本长期护理保险第1号被保险人缴纳的保险费约占保险给付费的22%。保险费基准数额由各市町村分别确定,有所差别。参保者个人缴纳的保险费根据收入水平划分为9个等级,分别确定不同的系数(参见表2),保险费基准数额乘以系数为最终缴费额。2015~2017年全国平均保险费基准数额为5514日元。

图2 日本长期护理保险财源构成与规模(2016年预算)

表2 日本长期护理保险第1号被保险人保险费等级划分及缴费系数

2.第2号被保险人的保险费

日本长期护理保险第2号被保险人缴纳的保险费约占保险给付费的28%,作为医疗保险的一部分进行征收。第2号被保险人的人均保险费根据被保险人人数多少确定,保险费的具体金额根据不同的保险账户有所不同(参见图3)。

图3 日本长期护理第2号被保险人保险费的确定与缴纳流程

3.保险费与给付费用

日本长期护理保险以3年为一期进行一次财政均衡计算,并依据计算结果调整保险费率与给付标准,以保证制度的长期可持续性。到目前为止共六期的计算结果看,随着日本老龄化程度的加剧,长期护理保险给付费用增长迅速,2016年已达2000年的近3倍;同时保险费亦有同步增长,预计2020年保险费全国平均基准数额将上升为6771万日元,2025年将达到8165万日元(参见表3)。

表3 日本长期护理保险第1号被保险人保险费等级划分及缴费系数

4.拖欠缴纳保险费的处罚

日本长期护理保险制度本质上是相互支援制度,享受长期看护服务的被保险人的权益建立在所有被保险人及时缴纳保险费的基础之上。因此,日本针对欠缴长期护理保险费的,制定了相关配套的处罚措施。具体包括:

一是对1年以上没有缴纳保险费的,将变更其长期护理支付方法。当被保险人接受看护服务时,必须由自己先行负担全额看护费用,之后经过申请批准才能获取保险给付。

二是对1年6个月以上没有缴纳保险费的,将暂停其长期看护给付。保险给付的一部分或全部将被暂时停止支付,未支付的保险给付费有可能用来充当被拖欠的保险费。

三是对2年以上没有缴纳保险费的,将作减低给付额处罚。申请长期护理保险给付时,如果有过期未付的保险费,在一定的期间内,个人自费负担将从法律规定的10%(或20%)提高到30%。

(五)给付资格认定

日本长期护理保险给付资格的认定,第1号被保险人和第2号被保险人有所不同(参见图4),一般包括以下认定程序:

图4 日本长期护理被保险人给付资格的认定

1.申请

由被保险人或其家属直接向市町村政府申请。第1号被保险人无论造成需要看护的原因如何,均有获得看护给付的资格;第2号被保险人只有因16种特定疾病(晚期癌症、风湿性关节炎、肌肉萎缩性侧索硬化症、后纵韧带骨子化症、伴随骨折的骨质疏松症、初老期痴呆症、进行性核上性麻痹、大脑皮质基低核变性及帕金森氏病、脊髓小脑变性症、脊柱管狭窄症、早老症、多系统萎缩症、糖尿病性神经障碍、糖尿病性肾病及糖尿病性视网膜症、脑血管疾病、闭塞性动脉硬化症、慢性闭塞性肺病、两侧膝关节有显著变形的变形性关节症)需要看护时,才有资格获得给付资格。

2.认定

市町村长期护理保险主管部门接到申请后,派出调查员进行家访,就申请者的日常生活、身体情况、居住条件等74项内容进行实地调查,之后将结果输入计算机软件进行处理,根据所获得的数据,由保健、医疗和福利专家组成的看护认定审查会对申请者是否符合“需要看护”或“需要支援”进行第一次判定。通过第一次判定的申请,由看护认定审查会依据第一次判定结果以及主治医师意见书等再继续进行第二次判定,对申请人的护理等级、护理服务期限等进行审查。最后,市町村政府根据第二次判定结果做出最终判定,并将结果于30天内通知申请人。目前,长期护理保险制度的给付认定分为“需要看护”和“需要支援”两类。“需要看护”的给付资格分为1-5级,“需要支援”的给付资格分为1-2级,等级不同,每月的护理服务给付额度亦不相同。

(六)服务体系

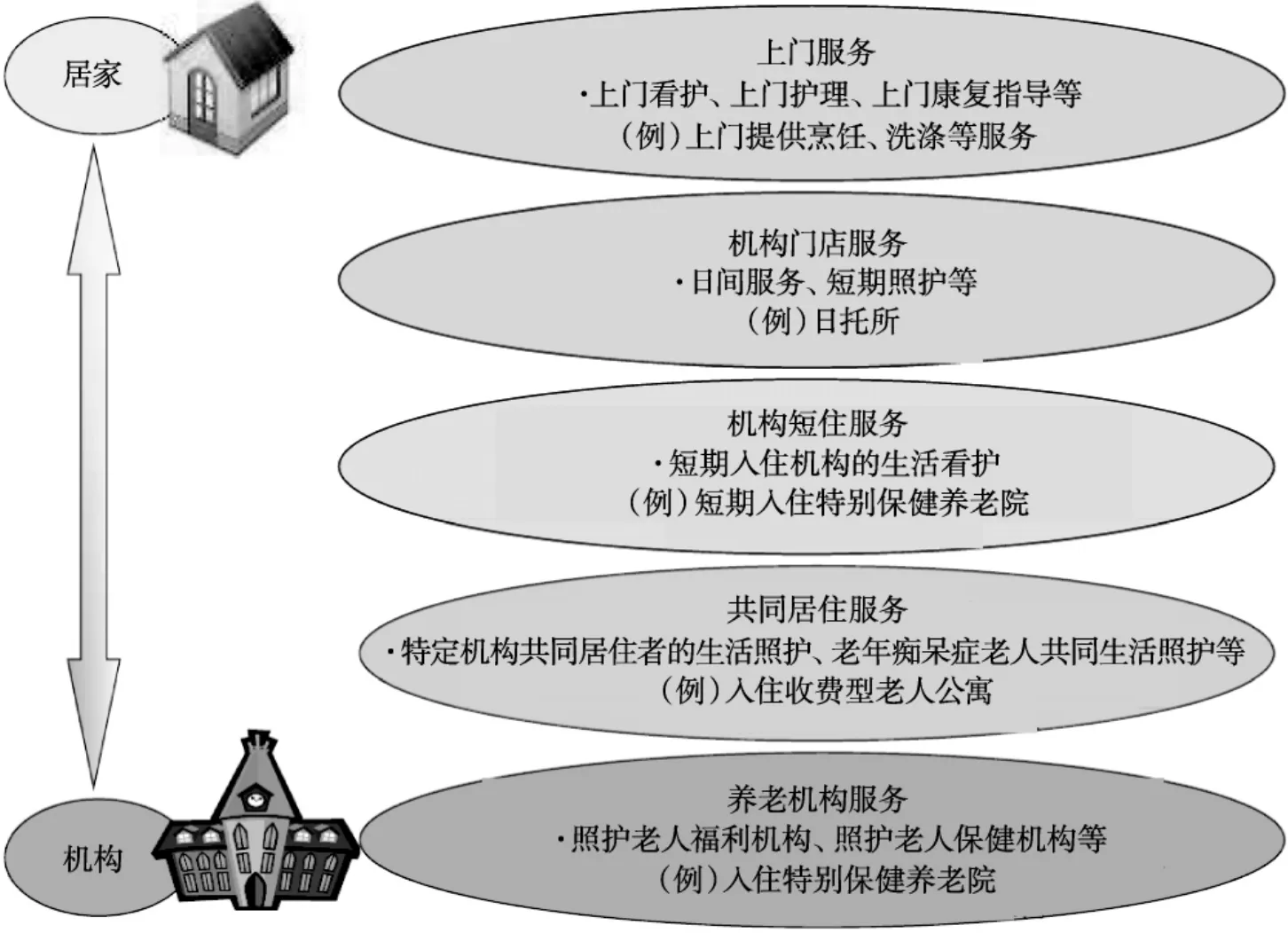

日本长期护理保险的一个特别之处是无现金给付,所有的给付都以服务的方式提供,包括居家服务、机构服务与地域紧密型服务①地域紧密型服务是指被保险人能在住惯的地区,通过接受多种灵活服务,继续当地生活而由市町村政府设立的服务。三大类(参见图5),主要包括5种服务类型(参见图6)。

图5 日本长期护理给付服务分类

图6 日本长期护理的给付服务主要类型

1.上门服务

上门服务是居家服务的主体,主要包括上门看护、上门护理、上门康复指导等。上门看护由家庭助理上门家访,对无法生活自理的被保险人进行饮食等日常生活看护,提供烹饪、洗涤等生活援助;上门护理由护士等进行家访,遵从主治医的指示,进行疗养照顾和辅助治疗;上门康复指导由理疗师、语言训练师等进行家访,提供训练指导,帮助被保险人恢复身心机能,实现日常生活的自理。

2.机构门店服务

机构门店服务是居家服务的另一种类型,是指被保险人自行前往服务机构门店接受的服务,被保险人在这里接受饮食、入浴等日常生活照料,参加恢复机能的训练以及娱乐活动等。

3.机构短住服务

机构短住服务是机构服务的一种类型。主要包括被保险人短期入住福利机构(如特别保健养老院等)和短期入住医疗机构而对其提供的服务。前者提供的服务包括入浴、饮食等日常生活的看护和机能训练;后者提供的服务包括在医生和护士的医学管理上,得到疗养看护和日常生活看护,并接受机能康复训练。机构短住的最长利用时间为连续30天。

4.共同居住服务

共同居住服务是地域紧密型服务的一种类型,为那些随时需要看护而生活有困难的被保险人提供服务。这类服务机构包括地域紧密型特别保健养老院、痴呆症高龄者集体设施等。前者为一般不超过30人的小规模养老院,被保险人可在此接受饮食等日常生活的看护以及起居方面的照顾;后者是专门针对老年痴呆症患者的服务,一般是5~9人的小规模老年痴呆症患者共同生活,在营造家庭气氛中接受看护和起居照顾。

5.养老机构服务

养老机构护理服务是指被保险人根据身体状况入住特别保健机构、老年人护理保健机构或者护理疗养型医疗机构等公共养老服务机构接受的全方位服务。

(七)自费额度

1.自费负担的比例

日本长期护理保险的被保险人接受看护服务时,服务费用的90%由保险支付,10%由被保险人自己负担,2015年8月以后收入水平超过一定标准以上者自己负担比例提高到了20%(参见图7)。

图7 日本长期护理服务自费负担比例

2.居家服务的支付上限

日本长期护理保险的被保险人接受居家服务时,根据不同的“需要看护”等级状态,分别设定有保险支付上限标准(参见表4),超过上限的服务费用全额由被保险者自己负担。

表4 日本长期护理保险给付对象接受居家服务的支付上限

(八)自费负担补助制度

日本长期护理保险对接受看护服务的被保险者的自费负担,视不同收入水平设立了不同的补助制度。

1.高额看护服务补助

对月看护服务费的自费负担总额超过一定上限时,有相应的封顶制度。一是对享受低保的、市町村民税家庭非课税者中的老龄福利年金领取者、课税年金等收入所得年合计额80万日元以下者,个人月负担上限为15000日元;二是其它市町村民税家庭非课税者,家庭月负担上限为24600日元;市町村民税家庭课税者的家庭月负担上限为37200日元;课税收入在145万日元以上者,家庭月负担上限为44000日元。

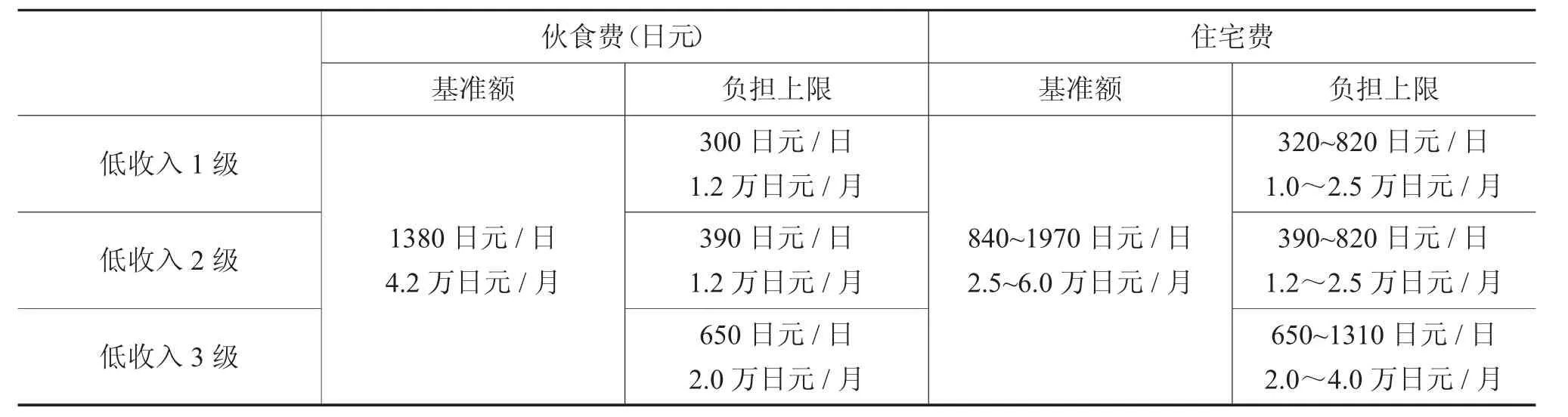

2.伙食费等自费与减免制度

被保险人在接受机构服务时,伙食费、住宿费(水电费)和日常生活费均由自己负担。但对于低收入者,则根据其收入水平,可享受一定金额的减免(参见表5)。例如,属于低收入1级的被保险人,每天的伙食费自费负担上限为300日元,与基准额1380日元之间的差额,根据规定则予以减免。

表5 日本长期护理保险给付对象接受机构服务时的负担上限

二、日本长期护理保险制度的特点

(一)人口老龄化倒逼长期护理保险制度建立

日本长期护理保险制度建立之前,老年人长期护理主要由老年人福利制度和老年人医疗保健制度提供保障,这两种制度建立于20世纪60、70年代,到了80年代,特别是90年代老龄化程度不断加深之后,制度显现出明显不足,出现了护理服务的基础设施不足、护理服务价格高于医疗服务价格等等问题,这导致有护理服务需求的老年人更倾向于选择在医院中长期住院,一方面降低了医疗资源利用率,同时加大了政府财政负担。在此背景下,日本必须考虑对原来的全民医疗保险制度进行大幅度的调整。最终,日本于2000年引入了长期护理保险制度,将老年人的长期护理作为一个单独的险种纳入社会保障制度。

(二)长期护理保险制度不断调整、完善

日本长期护理保险制度引入之时,即在法律附则中明确了该法需要不断调整、完善的规定,实事求是地预见到法律的出台并非意味着一劳永逸之结果。事实证明,在长期护理保险建立后,的确不断出现新的情况与问题,如服务供给不足、保险给付高于预期、护理服务质量不高等等。因此,日本长期护理保险制度建立以后,相应的制度调整和完善一直是一个重要的内容(参见表6)。

(三)长期护理保险制度设计精心、细致

一是保险覆盖率较高。2013年,1号被保险人和2号被保险人合计7449万人,占全国总人口的比重高达近60%。二是保险对象设计合理。第1号被保险人的年龄划分使长期护理保险更有针对性,同时第2号被保险人纳入保险范围,一方面体现了保险的广覆盖,另一方面早预防早干预,减少了未来保险给付压力,提高了保险效率。三是保险给付资格认定程序规范、严格。四是保险财源由政府与个人共同负担。日本长期护理保险建立之初,中央财政状况可以说已经是泡沫经济破灭后面临非常严峻形势的时期,但中央政府仍然负担了25%的财源,尽了最大努力;都道府县与市町村政府各负担12.5%、被保险人负担50%的结构体现了政府与个人共担的理念,特别是个人自费比例按收入水平从10%到20%的制度设计,体现了按能力共担风险的原则。五是多元化的服务机构。日本长期护理保险制度建立之前,老年人的长期护理只是市町村地方政府的专职责任,相关服务没有民间机构参与,服务结构单一、效率不高。长期护理保险建立之后,参与老年人护理给付的服务机构呈现出多元化发展态势,民间非营利组织、企业法人、社会福利机构、医疗相关机构等等纷纷加入到服务给付中,民间机构发挥了越来越重要的作用。

三、日本长期护理保险制度的启示

(一)我国长期护理制度的模式选择

日本的长期护理制度一方面采用独立险种模式,具有法定强制性与社会保险性双重性质,几乎覆盖了全体国民;另一方面各级政府财政补助占到了长期护理制度财源的50%,保证了制度有效运转。相比日本,我国的经济实力有限,财政可用于社会保障的投入远远满足不了需求。因此,建立我国的长期护理制度不能照搬日本强制性的保险模式,财政补助占财源的比重不能过大,应采取自愿加入原则,保险费率可以设计成阶梯模式,便于被保险人根据自己的经济能力选择适当的保障水平。

(二)事权归属问题

日本将长期护理保险的主要事权划为基层地方政府的做法值得借鉴。我国应由市以下政府具体负责长期护理制度的实施、管理等相关事务,如保险费的征收、保险给付、护理资格认定以及相关的宣传活动等;中央政府与省级政府负责制定统一的保险规则,如规定护理保险覆盖的年龄范围、申请长期护理需求的证明、护理服务的分类及其价格等等,在中央政府与省级政府制定的统一政策框架下,给予各地区根据自身情况进行有限调整的权力。

(三)服务体系建设

从日本的长期护理制度运转情况看,长期护理应提倡居家护理为主。在护理服务体系建设过程中,应依托社区强化居家护理服务,同时注重社区与医疗机构的联合。除了居家护理服务外,要建立多层次的机构护理服务,农村地区可以自然村为单位,建立老人之家,城市地区可以医疗机构为中心,在其周边设立不同类型的养老护理机构,提供相对便利的护理服务。

在注重护理机构硬件建设的同时,应更加重视护理服务的专业人才培养。长期护理制度的成败,关键的因素还是人。目前我国专业护理人员严重缺乏,应采取有力措施,鼓励高等院校自主开设老年护理专业以及相关护理学课程,加快培养能够迅速投入到长期护理制度中为老年人提供高质量护理服务的人才队伍,要建立针对这些人才的国家职业资格证书制度,逐步实行持证上岗的管理办法。

(四)分级评估体系

根据中国老龄科学研究中心统计,截至2014年我国的失能老年人口约4000万人,规模巨大,对这些失能老年人我国没有清晰的分级评估与界定标准,无法进行精准识别,这导致针对失能老年人的长期护理无的放矢、效率低下。借鉴日本长期护理保险制度中,护理服务申请人失能评估方法以及护理服务分级体系,结合我国经济发展水平与老年人失能程度,尽快建立起全国统一的失能评估工具和方法是刻不容缓的任务。可以说,合理制定失能老年人的分级分类标准,是构建与实施长期护理制度体系的关键性基础工作,是长期护理制度能否提供精准服务的前提条件。

(五)早预防早干预

日本的长期护理制度不仅是对老年人失能后提供的各种护理服务,更是对那些潜在的失能人群的早预防早干预,通过“需要支援”提供护理预防服务,延缓其向失能、失智方向的发展进程,帮助老年人最大程度上延长健康状态。因此,建议我国在构建长期护理制度时,引入日本长期护理保险制度的早预防早干预理念,使潜在的需要护理的老年人获得护理预防服务,从而拓展长期护理制度的功能,提高长期护理制度的整体效率。