投资持股关系中的“共享审计师”效应研究

2019-01-18孙龙渊李晓慧

孙龙渊,李晓慧,李 莹

(1. 北京信息科技大学 信息管理学院,北京 100085;2. 中央财经大学 会计学院,北京 100081;3. 中国电力建设股份有限公司,北京 100048)

一、 引言

自2016年以来,我国A股市场上共有13家公司因财务造假而遭到证监会处罚。由此可见,深化金融体制改革,加强对资本市场的监管,规范多层资本市场刻不容缓。在这种情况下,如何鉴别并获取真实信息成为广大投资者关注的重点,外部审计收集信息并确保信息披露真实完整的作用就显得尤为重要。而我国审计市场高度集中的现状导致 “共享审计师”这一特殊现象的发生。所谓“共享审计师”指的是特定情境下两家以上企业共同聘请同一家会计师事务所的现象。现有关于“共享审计师”的研究主要集中在特殊领域的“共享”对客户的影响层面,且并未得出统一结论。基于此,本文以2007—2015年我国资本市场上具有投资持股关系的上市公司为样本,通过研究持股方和被持股方聘请同一家会计师事务所对持股双方各自审计收费和审计质量的影响,探讨在持股关系中“共享审计师”对事务所的影响,以及可能产生的“信息共享”效应与“低价揽客”效应哪个更明显。

本文研究有如下边际贡献:第一,证明了具有投资持股关系的两家企业共享审计师“信息共享”效应比“低价揽客”效应更显著,证明共享审计师是持股关系中信息传递的有效途径,对投资者的投资决策进行了指导。第二,站在事务所角度研究“共享审计师”,丰富了事务所视角的“信息共享”理论。国内外关于“共享审计师”的研究多是从统一审计影响独立性、降低审计质量的角度出发,忽视了审计本身具有信息传递和信息共享作用。但本文研究表明,外部审计独有的传递信号和缓解信息不对称的作用,在持股关系的信息传递中扮演了关键角色,事务所会在持股双方之间充当信息传递的桥梁,通过同时收集双方的信息实现“信息共享”,提升持股双方的审计质量。第三,本文研究“地理距离”“行业距离”“事务所规模”三个因素对“信息共享”效应的影响,一方面揭示了不同情况下共享审计师的审计师“信息共享”效应不同,另一方面也说明投资者会选取性价比最高、最有利于自身的方式来进行信息共享,不仅对投资者提供了指引,也为监管政策制定提供了理论依据。

二、 文献综述

(一) 共享审计师与信息共享

目前,国内外关于“共享审计师”的研究表明,共享审计师能够产生“信息共享”效应,而对“信息共享”效应的研究则主要集中在供应商和客户的共享和并购中并购双方共享上。Chen等和杨清香等研究证明如果供应商和其主要客户同时聘请一家会计师事务所,则事务所能够通过掌握和相互印证供应商与其客户的往返销售、售后回购等关键信息来加强交易双方的外部监督机制,获取“知识溢价”,降低供应商公司与收入有关的财务重述的概率,进而提升公司的财务报表审计质量[1-2]。这两篇研究都把公司财务报表质量的提升作为共享审计师“信息共享”效应的替代变量。蔡利等的研究说明,基于决策有用性理论,供应链上的共享审计师可以显著降低分析师预测偏差[3]。Dhaliwal等和Cai等的研究证明,并购中并购双方共享审计师可以促进信息传递,降低并购方的信息获取成本,在降低交易成本的同时提升交易速度。而审计师出于维持与客户的长期合作关系的考虑,会选择将有利信息更多披露给并购方,从而提升并购方的并购绩效[4-5]。姚海鑫等的研究还证明,在信息不对称程度较高的跨地域、跨行业并购中,共享审计师对并购绩效的提升更大[6]。曾姝和李青原的研究也证明集团内与税收激进的企业共享同一家会计师事务所的公司也会因为信息共享而受到客户的影响,体现出税收激进行为[7]。

(二) 共享审计师与“低价揽客”

Simunic和DeAngelo的研究都发现会计师事务所为了招揽客户,会在首次承接客户业务时,给客户提供审计收费折扣,他们将这种现象称之为“低价揽客”[8-9]。目前,大量实证文献发现事务所首期承接客户的时候,会产生所谓的“低价揽客”现象[10-13]。DeAngelo的研究表明,“低价揽客”会从两个方面影响审计质量:一是低价揽客会导致会计师事务所收入降低,致使审计师为节省审计变动成本而减少实施必要的审计程序,最终导致公司重大财务错报不被发现,降低审计质量;二是低价折扣会导致事务所为了市场份额而和客户合谋,出具符合客户要求但不“清洁”的审计意见,损害独立性进而影响审计质量[9,14-15]。相关研究还表明,事务所更容易对规模较大的客户、存在内部控制缺陷的客户和非国有企业客户进行“低价揽客”,因为这些客户更加看重事务所是否能按其要求出具审计意见,而非事务所是否能够提供高质量审计[16]。相关研究还发现,小规模事务所为了承接客户更倾向于提供初始审计收费折扣[13,17-18]。而且当会计师事务所承接客户较多时,会因为业务集中程度较高,客户重要性程度增加而增加对客户的容忍度,损害独立性,降低审计质量[16, 19-21]。王春飞等和伍利娜等的研究也证明集团统一审计会降低事务所的独立性,加速大股东对中小股东的侵害,从而降低审计质量[22-23]。总而言之,由于我国审计市场是一个垄断竞争的市场,几家公司共同聘请同一家会计师事务所承接审计业务的现象十分普遍,而这种现象可能是由于会计师事务所的“低价揽客”引起的,这最终会导致事务所审计质量的降低。

综上所述,在我国市场中,现有研究主要关注“共享审计师”对独立性的影响,对负向的“低价揽客”效应关注较多,对正向的“信息共享”效应关注较少,且现有关于“共享审计师”的研究主要关注买卖双方交易比较密切的“供应链”研究和投资方通过吸收合并控制被投资方的“并购”研究,对资本市场中更为普遍存在的“投资持股”关系则关注较少。本文主要站在资本市场中更为普遍的“投资持股关系”角度,研究持股双方共享审计师对事务所而非双方客户的影响,即共享审计师可能产生的两种效应:“信息共享”效应和“低价揽客”效应是如何博弈的,最终是哪种效应更加显著,且这种效应受哪些因素的影响,借此对相关文献进行丰富和拓展。

三、 假设推导

(一) 共享审计师对持股双方审计收费的影响

根据Simunic的研究,影响审计收费的因素有两个:审计师投入的工作成本和遭遇诉讼的风险,此两种因素的上升都会导致审计收费增加[8]。Chen等和杨清香等的研究证明,当上市公司与其主要客户共享一家会计师事务所时,会计师事务所出于防止关联交易的谨慎性会考虑将从客户处获取的销售信息与从供应商处获取的信息进行印证,从而避免供应商提供虚假信息,提升供应商公司的财务报表质量,收集双方信息并印证的过程会导致审计师工作量增加,从而增加审计收费[1-2]。Dhaliwal等的研究证明,在并购中,如果并购双方聘请同一家会计师事务所,则事务所会应并购方的要求,加大对被并购方的工作投入来收集信息,并将信息传递给并购方,借以提高并购方的并购回报[4]。据此,本文类推:在投资持股关系“共享审计师”中,首先由于持股双方签订了投资持股合同,双方业务关系变得更加复杂,事务所和审计师出于执业谨慎性和防止持股双方利用关联交易操纵财务报表的目的,会加大对双方的工作投入来印证双方信息是否真实准确,而工作量的增加会导致审计收费的提升。而由于持股方作为主动投资的一方,业务更加复杂,且获取被持股方内部信息的意愿较强,被持股方作为投资的被动接受方,仅仅是在意持股方的投资意图和投资额,甚至有“搭便车”的思想,为此,提高的审计成本主要由持股方来承担。据此,本文提出假设H1a和假设H2a。

H1a:就持股方财务报表的审计收费而言,共享审计师的比不共享审计师的高。

H2a:就被持股方财务报表的审计收费而言,共享审计师的与不共享审计师的无明显差别。

长期以来,在客户拥有较强的话语权的我国审计市场,人们一直担心会计师事务所会迫于竞争和生存的压力而“低价揽客”,即用降低审计收费的方式来招揽客户[10-13]。尤其是在投资持股关系中,任何投资一方都会以推荐客户为由在压低审计收费上提升话语权,会计师事务所也会因不想失去客户甚至要拓展客户而考虑接受一揽子较低的审计收费,据此,本文提出假设H1b和假设H2b。

H1b:就持股方财务报表的审计收费而言,共享审计师的比不共享审计师的低。

H2b:就被持股方财务报表的审计收费而言,共享审计师的与不共享审计师的低。

(二) 共享审计师对持股双方审计质量的影响

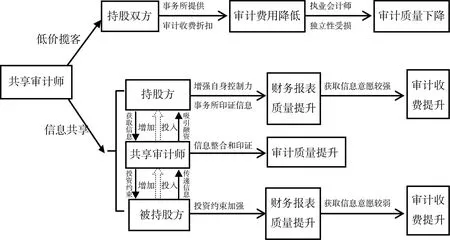

图1 理论体系构建图

根据Chen等的研究,当上市公司与其主要客户共享一家会计师事务所时,会计师事务所会加强对双方的审计工作投入,并将从客户处获取的交易信息与从供应商处获取的信息进行印证,避免供应商提供虚假信息,来提升供应商公司的财务报表质量[1]。据此,本文推断:持股方和被持股方共享审计师也会基于持股方获取信息的要求和防止关联交易的谨慎性来加强对持股双方财务报表的审计,提升双方的财务报表质量和事务所的审计质量。而伍利娜等的研究也表明,当企业集团统一聘请同一家会计师事务所时,大股东会通过该事务所加强对中小股东的控制[23]。据此,我们类推,在投资持股关系中,持股方也会通过共享审计师加强对被持股方的投资约束,而加强投资约束会使被持股方管理层编制财务报表时更谨慎,降低被持股方的盈余管理程度。在此基础上,审计师亦会通过这一“信息共享”链条,整合和印证信息,防止持股双方利用关联交易操纵财务报表,而这样做的结果是双方的财务报表质量都有所提升,事务所也会以此进行信息整合,提升自身的审计质量。据此,本文提出假设H3a和假设H4a。

H3a:就被持股方财务报表的审计质量而言,共享审计师的比不共享审计师的高。

H4a:就持股方财务报表的审计质量而言,共享审计师的比不共享审计师的高。

但是,如果事务所采取“低价揽客”的方式招揽客户,则会损害会计师事务所的独立性,降低审计质量[16,19-21]。据此,本文提出假设H3b和假设H4b。

假设H3b:就被持股方财务报表的审计质量而言,共享审计师的比不共享审计师的低。

假设H4b:就持股方财务报表的审计质量而言,共享审计师的比不共享审计师的低。

综上所述,本文的逻辑是:不同于并购关系和供应链关系,在投资持股关系中,共享审计师可能对事务所产生两种影响,(1)令事务所加大投入,加强信息共享,提升审计质量的“信息共享”效应;(2)让事务所因揽客而提供审计收费折扣,影响独立性,损害审计质量的“低价揽客”效应,这两种效应哪个更显著?共享审计师对审计收费和审计质量不同路径影响是如何博弈的?我们用图1构建了本文研究的理论结构。

四、 数据收集和模型设计

(一) 数据收集

本文基于2007—2015年具有持股关系的共7040条上市公司数据,采用PSM倾向评分匹配法和分组研究的方式,探询持股关系中持股双方共享审计对双方审计质量和审计收费的影响。

本文从国泰安数据库中“上市公司股权投资数据库”下载2007—2015年具有持股关系的上市公司、非上市公司和其他机构的数据共17753条,剔除持股方或被持股方是非上市公司8213条、在持股期间退市或股票代码缺失1617条、控制变量缺失的数据后883条,剩余7040条,构成本文的研究样本。样本中共享审计师的公司约是不共享的1/8,不共享审计师的公司较多。

(二) 模型设计

为了验证H1和H2,本文设计模型如下:

Lnfeei,t=α0+α1Share++α2Sizei,t+α3Levi,t+α4ROAi,t+α5Growthi,t+α6CFOi,t+α7Lossi,t+α8MAi,t+α9Big4i,t+α10Opinioni,t+α11Westi,t+α12Midi,t+∑Indudum+∑Yeardum+ε0

(1)

本文将样本分为持股方和被持股方两组,运用PSM,用模型中的控制变量,按照1∶1的比例匹配财务状况最接近的公司,来使共享审计师的效用最明显化。本文主要通过观测系数α1来验证持股双方审计收费与共享事务所的关系。如果α1显著为正,则说明与被持股方(持股方)共享审计师的持股方(被持股方)公司审计收费比不共享的公司要高,否则说明与被持股方(持股方)共享审计师的持股方(被持股方)公司审计收费比不共享的公司要低,所有变量定义见表1。

为验证H3和H4,本文设计模型如下:

DAi,t=β0+β1Share+β2Firsti,t+β3Currti,t+β4Agei,t+β5Issuei,t+β6Sizei,t+β7Big4i,t+β8Levi,t+β9ROAi,t+β10Growthi,t+β11CFOi,t+β12Lossi,t+∑Indudum+∑Yeardum+ε0

(2)

模型(2)用来衡量持股方和被持股方审计质量与共享审计师的关系,所有连续变量均经过1%缩尾处理。本文同样将样本分为持股方和被持股方两组,运用PSM,用模型中的控制变量,按照1∶1的比例,匹配财务特征最为相近的与持股方(被持股方)没有共享审计师的被持股方(持股方)公司作为对照组,从而使共享审计师的影响最明显化。本文主要通过观测β1来验证假设。如果β1显著为负,则说明与被持股方(持股方)共享审计师的持股方(被持股方)企业要比与不共享的持股方(被持股方)企业的财务报表审计质量高,反之,则说明共享审计师对持股双方的审计质量影响为负向或没有影响。

表1 变量定义及解释

五、 实证分析

(一) 共享审计师对持股双方审计收费的影响

本文首先对共享审计师和不共享审计师的持股双方审计收费进行描述性分析,对于持股方而言,有728家与被持股方共享审计师的公司参与匹配,最终配得512家没有与被持股方共享审计师的公司(部分样本存在多对一匹配),描述性分析结果如表2所示。

如表2所示,Lnfee在Share=1时的平均值是14.07,在Share=0时的平均值是13.99,Share=1时的均值明显大于Share=0时。本文又以Share为分组对Lnfee进行T检验,结果显著。这说明与被持股方共享审计师的持股方审计费用要明显高于不与被持股方共享审计师的持股方的审计费用,“低价揽客”的假设可以初步被拒绝。

本文接着对被持股方的审计收费进行描述性分析,对于被持股方而言,有690家与持股方共享审计师的公司参与匹配,最终配得467家没有与持股方共享审计师的公司(部分样本存在多对一匹配)。通过描述性分析,本文发现被持股方审计收费自然对数,Share=1时的均值略大于Share=0时,Lnfee在Share=1时的平均值是13.83,在Share=0时的平均值是13.70,时,本文又以Share为分组对Lnfee进行T检验,结果不显著。

表3 持股双方审计费用与共享审计师的回归分析

注:*、**、***分别表示10%、5%、1%的显著性水平,下同。

这说明与持股方共享审计师的被持股方审计费用要略高于不与持股方共享审计师的被持股方审计收费,但差异并不明显。

接下来本文利用模型(1)进行回归分析,如表3所示,被持股方栏Share与Lnfee的系数不显著,说明与持股方共享审计师的被持股方企业其审计成本与非共享被持股方相比没有显著差别;而在持股方栏中,Lnfee与Share的系数显著为正,这说明持股方Share=1时的审计收费自然对数显著高于Share=0时,也即与被持股方共享审计师的持股方企业其审计收费显著高于共享非持股方,H1a和H2a得到验证,H1b和H2b拒绝。这说明“低价揽客”假设并不成立,在持股双方共享了审计师之后,持股方审计收费会上升,间接说明共享审计师会投入更多的工作来收集信息。

(二) 共享审计师对持股双方审计质量的影响

本文首先对“共享关系”中的被持股方财务报表质量和其他变量进行描述性分析,对于被持股方而言,有588家与持股方共享审计师的公司参与匹配,最终配得423家没有与持股方共享审计师的公司(部分样本存在多对一匹配),具体情况见表4。

如表4所示,没有与持股方共享审计师的被持股方公司的操纵性应计盈余均值为0.095,与持股方共享审计师的被持股方公司的操纵性应计盈余均值为0.080,比非共享公司低,且本文以Share为分组对DA进行了T检验,结果在1%水平上显著,这初步说明与持股方共享审计师的被持股方公司的财务报表质量比非共享的高。

本文接着对持股方财务报表质量和其他变量进行描述性分析,对于持股方而言,有684家与被持股方共享审计师的公司参与匹配,最终配得452家没有与被持股方共享审计师的公司(部分样本存在一对多匹配)。这其中没有与被持股方共享审计师的持股方公司的操纵性应计盈余均值为0.067,与被持股方共享审计师的持股方公司的操纵性应计盈余均值为0.065,差别不大,近似表明持股方共享审计师后审计质量没有提升。

然后本文利用模型(2)进行回归分析,如表5所示,被持股方栏Share与DA的系数为负且在1%水平上显著,这说明被持股方Share=1时的操纵性应计盈余绝对值要显著低于Share=0时,也即与持股方共享审计师的被持股方企业,其财务报表质量要显著高于与持股方聘请不同会计师事务所的被持股方企业,假设H3a得到验证,H3b拒绝。

表5 持股双方审计质量与共享审计师的回归分析

从持股方栏中可以看出,DA与Share的系数为负但不显著,这说明与被持股方共享审计师的持股方公司,其财务报表质量比不与被持股方共享审计师的持股方公司无显著差异,H4a和H4b都被拒绝。

这样的结果验证了持股方会通过事务所收集更多的被持股方信息,有利于强化对被持股方的投资约束和抑制盈余管理程序,提升被投资方的财务报表质量;但是反过来,持股方的财务报表质量却不能通过共享得到加强,本文会在接下来的研究中对持股方财务报表质量不能得到提升的原因作进一步探讨。

根据现有会计准则,持股比例越高,不仅意味着持股方对被持股方越重视,获取信息的动机更强,同时意味着持股方可以通过向被持股方派遣人员等措施,拓宽获取信息的渠道,因此研究持股关系中独有的持股比例对揭秘投资持股关系中的“信息共享”效应意义很大。

如表6所示,在被持股方栏中,随着持股比例的升高,被持股方DA与Share的系数显著性逐渐减弱,对于持股比例在20%以下的被持股方样本,DA与Share的系数则在1%水平上显著,而当持股比例大于等于20%时,被持股方财务报表审计质量共享和不共享无显著区别。这说明当持股比例小于20%时,与持股方共享审计师的被持股方财务报表审计质量比不共享的被持股方高。而在持股方栏中,随着持股比例的升高,持股方DA与Share的系数显著性逐渐增强,当持股比例达到20%及以上时,DA与Share的系数才显著。这说明当持股比例达到20%及以上时,与被持股方共享审计师的持股方财务报表审计质量才会显著高于不共享方,而持股比例低于20%时,共享审计师并不能促进持股方财务报表质量提升。

由此,本文研究发现持股双方的财务报表质量提升并不是同步的,持股比例的高低会影响持股双方审计质量的提升。我们分析其可能的逻辑是:当持股比例低于20%时,双方无法构成关联方,事务所提高工作成本的动机较小,此时事务所的主要作用是作为信息传递的“桥梁”,自信自身信息合法公允的被持股方为了吸引投资,会主动选择与持股方共享审计师,通过共享审计师向持股方传递其财务报表质量较高的信息来吸引融资。持股方也会通过共享审计师,一方面筛选财务报表质量较高的投资对象,另一方面加强对投资对象的投资约束,此时出于吸引融资的需要,与持股方共享审计师的被持股方客户财务报表质量会较高,而持股方财务报表质量则不会有显著变化;当持股比例大于20%时,双方形成关联关系,事务所为了防止持股方利用关联交易粉饰报表,会加大对持股双方尤其是持股方的投入,且此时持股方与被持股方共享审计师更多是持股方影响甚至控制的结果,基于此,持股方不仅强化自身投资管理以加强对被投资方的约束,也会受到审计师外部审计的约束,进而提升了财务报表质量,而对被持股方则不会有显著影响,同时事务所在这种“信息共享”链条上,为了更好地查证持股双方关联交易,会收集和印证双方更多信息,进而提升审计质量。

综上所述,我们观测到在我国审计市场上,持股方与被持股方共享审计师之后,“信息共享”效应比“低价揽客”效应更明显。“信息共享”效应是事务所会加大对双方的工作投入来保证双方财务报表质量的真实性,并在其中充当信息传递的“桥梁”。当持股比例较低时,被持股方会通过事务所向持股方传递自身财务报表质量较高的信息来吸引融资,持股方也会通过事务所筛选财务报表信息真实且质量较高的投资对象。当持股比例较高时,事务所为了防止关联交易会加大对投资持股双方尤其是持股方的审计工作,提高持股方的财务报表质量,并通过信息的相互印证来提升自身的审计质量。在进一步研究中,本文主要通过分组检验来检验持股双方在不同情况下如何增强“信息共享”效应。

六、 进一步研究与稳健性检验

本部分主要通过提炼影响信息共享程度的因素:“地理距离”因素、 “行业距离”因素和“事务所规模”因素,研究不同因素对信息共享效应的影响,从而说明在不同情况下,持股双方如何使“信息共享”效应最大化。由于在第五部分中我们发现事务所的“信息共享”效应主要体现在持股比例低于20%的被持股方和持股比例高于20%的持股方的审计质量上,因此我们选取第五部分实证分析中持股比例低于20%的被持股方和持股比例高于20%的持股方作为我们的观测样本。

(一) 进一步研究

1. “地理距离”因素

杨清香等的研究表明,当供应商和客户位于同省或同直辖市时,双方更倾向于聘请同一分所,这是因为同区域内的供应商通过当地分所获取信息的成本更低[2]。此时 “信息共享”效应更为显著,供应商的财务报表审计质量提升较多。但姚海鑫等有关并购的研究却得出相反的结论[6]。据此本文按照地域对样本进行了分组,按照持股双方企业处于同省或同一个直辖市分为两组,通过比较这两组数据持股双方DA与Share的系数差异,来研究地方分所对共享审计师信息共享效应的影响。

如表7所示,不管是持股方,还是被持股方,同城组DA与Share的系数都显著为负,而异地组DA与Share的系数都不显著。这说明当持股双方位于同一省市时,双方更倾向于聘请同一分所来提升获取信息的性价比,而事务所开展对双方的审计工作也更加便捷,此时“信息共享”效应更大,被持股方的审计质量就更高。

2. “行业距离”因素

前人研究都涉及行业对审计质量的影响[2,4,6]。因此本文将样本分为同行业组和不同行业组,来研究当持股双方处于不同行业时,持股方如何实现与被投资方的信息共享。

如表8所示,持股双方处于不同行业的样本较多。当持股双方处于不同行业时,持股方与被持股方DA与Share的系数显著负相关,而当持股双方处于同一行业时,DA与Share的系数负相关但不显著。这说明当持股双方处于不同行业时,共享审计师的被持股方审计质量要比不共享审计师的高。究其原因,是因为当持股双方处于不同行业时,持股方由于行业差异,获取被持股方信息的难度较大,此时聘请一家与对方处于同一行业且拥有行业专长的事务所会减少其信息获取的潜在成本,降低信息不对称,因此当双方处于不同行业时,持股方更愿意聘请与被投资方有过合作且有行业专长的事务所来提高获取信息的性价比,提升“信息共享”效应。

表8 “行业距离”对“信息共享”效应的调节作用

3. “事务所规模”因素

本文通过分组共享审计师是否为“四大”来研究事务所规模对审计质量的影响,本文通过研究发现,样本中90%的持股双方都倾向于聘请非“四大”会计师事务所,而在共享审计师的样本中,共享非“四大”事务所的样本约是共享“四大”事务所样本的1/6,这说明持股双方倾向于聘请非“四大”来承接审计业务。

如表9所示,当共享审计师为非“四大”时,持股双方DA与Share呈现显著负相关,而当共享审计师为“四大”时,持股双方DA与Share相关性不明显。这说明当持股双方共享审计师为非“四大”时,信息共享效应更加显著。究其原因,在中国审计市场,首先非“四大”会比“四大”在审计供求关系上更显弱势,一旦“非四大”认识到持股双方财务信息会被公开验证,则会更加谨慎,从独立性提升的增量上对比,非“四大”比“四大”提升的更多,即表现出共享“非四大”比共享“四大”审计师的“信息共享”效应更显著。

(二) 稳健性检验

本文做了如下稳健性检验:①用修正琼斯模型计算出的DA代替标准琼斯模型计算出的DA,代入模型(2)进行研究,结果不变。②参照朱宏泉等和许亚湖的研究[24-25],用异常审计收费代替审计收费自然对数,代入模型(1)进行研究,结果不变。③设定“是否处于同省市”“是否处于同一行业”“是否聘请四大所”三个哑变量,加入模型(2)中,代替进一步研究中的分组研究,结果不变。④用分年度、分行业的缩尾方法代替对所有连续变量统一进行1%的缩尾,结果不变。

七、 结论

本文以2007—2015年我国资本市场上具有持股关系的上市公司为样本,研究持股方和被持股方共享审计师对持股双方各自审计收费和审计质量的影响,探讨持股关系中共享审计师可能产生的“信息共享”效应和“低价揽客”效应哪个更明显。研究表明,共享审计师的持股双方,审计收费和审计质量都比不共享的高,由此发现“低价揽客”效应不显著。

持股双方共享审计师后,由于双方业务的复杂性,事务所会加大对双方的审计工作投入,提高持股双方的审计质量;但持股双方的审计质量提高并不同步,这是由于当持股比例较低时,事务所加大工作成本的动力较小,此时事务所更多的是充当信息传递“桥梁”的作用。自信财务报表质量的被持股方倾向与持股方共享审计师,持股方也会通过事务所获取投资对象的信息,筛选财务报表信息较为真实、质量较高的投资对象。而随着持股比例的增大,持股方与被持股方共享审计师更多是持股方影响甚至是控制的结果,基于此,持股方一方面要通过共享审计师强化自身投资管理,增强对被持股方的控制力,另一方面事务所为了更好地查证持股双方关联交易,会加大对投资持股双方尤其是持股方的审计投入,来收集和印证更多信息,从而有利于提升审计质量,这是共享审计师损害独立性和知识溢价博弈的结果。

在进一步研究中本文发现,持股双方会通过聘请位于同省或者同城的事务所分所,聘请与被持股方位于同一行业的事务所和非“四大”事务所来降低通过共享审计师获取信息的潜在成本,增强信息共享效应。这说明持股双方通过共享审计师获取信息时,会结合不同情况,选择信息获取成本效益最高、最有利于自身的途径获取信息,使“信息共享”效应最大化。

总之,我们观测到,在我国资本市场,处于投资持股链两端的公司共享审计师产生的“信息共享”效应更为明显。事务所会因双方业务更加复杂而加大对双方的审计工作投入,并在其中充当信息传递的渠道。本文丰富了信息共享的有关文献,厘清了持股关系中两家企业共享审计师所能够起到的信息收集和信息传递作用,对持股关系中会计师事务所的聘请和选择而言具有重要意义。从这个视角也揭示出资本市场中被审计单位内在高质量信息的需求是提升审计质量的基础,而共享审计师是信息获取的有力途径,为广大投资者提供了指引。