分析现行会计准则下增值税结转及上缴的账务处理

2019-01-18魏菲中国人民大学

魏菲 中国人民大学

自从营业税改为增值税后,在我国税制现代化发展进程中,增值税制逐渐取代营业税,这是我国税制改革的重大举措,从上海逐渐向全国进行推广,使得增值税成为企业财务会计处理的重要内容。在会计实务处理中,增值税账务处理较为繁琐,其中期末结转细节尚未统一,增加了增值税账务处理难度,无法保证涉税信息的准确性。在这样的环境背景下,探究现行会计准则下增值税结转及上缴的账务处理具有非常重要的现实意义。

一、我国增值税账务处理困境

企业在处理增值税中,涉税会计核算存在误区,特别是增值税明细科目设置与结转业务中,把握不够准确,无法提供准确的涉税信息,不利于审计工作的开展。

(一)科目设置复杂

一般而言,在企业增值税账务处理中,在“应交税费”科目下设置“应交增值税”和“未交增值税”等二级明细科目,而“应交增值税”科目下包括“进项税额”、“已交税金”、“减免税款”、“转出未交增值税”、“销项税额”以及“出口退税”等一系列专栏,而在这一科目中,借方为“转出未交增值税”,贷方位“转出多交增值税”,这些专栏记录企业月终转出的未交和多交增值税,借方余额和贷方余额的“应交增值税”都要转入到“未交增值税”明细中,以反映企业增值税待抵扣情况、转入多交或是欠交情况,而现有增值税明细科目较多,增加核算难度。

(二)明细科目结转不规范

在会计期末中,企业会把欠交增值税和多交增值税转入到“应交税费-未交增值税”账户中,当期应交未交增值税为:借:应交税费--应交增值税,转出未交增值税;贷:应交税费-未交税费;而在当期增值税缴纳中,账务处理为借:应交税费-应交增值税,已交税金;贷:银行存款。本月多交增值税账务处理为:借:赢家税费-未交增值税;贷:应交税费-应交增值税,转出多交增值税。多交增值税转出前和期末留抵税额相同,即为“应交税费-应交增值税”,核算复杂,账务处理中不易划分,容易被混淆而引发财务风险。

(三)操作流程不规范

企业在增值税账务处理中,“应交增值税”明细科目中得“进项税额”与“销项税额”存在结转问题,没有明确提出会计基础操作业务规范,造成会计实务困惑,容易引发结转错误,若会计审计中没有发现这一结转错误,无法逐月调整,使得累计账面金额较大。除了常规账务处理之外,还包括特殊业务的账务处理,这无疑增加了增值税账务处理难度。

二、现行会计准则下增值税结转及上缴的账务处理

在现行会计准则中,对企业月末结转和上缴等账务处理进行了调整和规范,依托于原有账户进行优化,具体账务处理方式如下:

(一)增值税结转账务处理

在月底,企业把“应交税费-应交增值税”中得“进项税额”、“出口退税”、“已交税金”等专栏进行全面结转,纳入到“应交税费-未交增值税”账户中,在完成结转后,其“应交税费-应交增值税”账户中无余额,而“应交税费-未交增值税”账户有余额。对此,会计人员在月底做好结转分录工作,把“应交税费-应交增值税”中的借方专栏与贷方专栏进行反向结转,转入到“应交税费-未交增值税”中。例如,在企业存在尚未抵扣增值税,或是存在多交增值税的情况下,“应交税费-未交增值税”科目中的账务处理为:

借:应交税费——应交增值税(销项税额)

——应交增值税(出口退税)

贷:应交税费——应交增值税(进项税额)

——应交增值税(已交税金)

应交税费——未交增值税

通过这种增值税结转账务处理方式,直接反映出企业少交增值税额,获得最为直接和准确的涉税信息,同时对增值税科目设置进行优化和完善,减少繁琐的科目专栏,便于会计人员一目了然,减少账务处理中的失误情况,其现有的增值税科目可以反映企业增值税待抵扣情况、转入多交或是欠交情况,简化增值税会计核算流程,将财务风险扼杀在源头,进而提高账务处理的有效性和针对性。

(二)增值税上缴账务处理

在科目设置中,取消“应交增值税”科目中的借方“转出未交增值税”、贷方“转出多交增值税”等专栏,针对企业购销业务中的进项税额与销项税额的处理,采购物资的过程中,根据应计入采购成本金额,将借记为“材料采购”、“库存商品”科目,根据可抵扣增值税额,其借记为“应交税费——应交增值税”,根据实际支付金额,贷记则为“应付账款”、“银行存款”以及“应付票据”科目。在销售物资的过程中,根据营业收入与应收增值税额,借记为“应收账款”、“银行存款”以及“应收票据”,在专用发票中标注出增值税额,贷记则是“应收税费-应交增值税(销项税额)”。根据税法相关规定,明确指出增值税纳税期限为按月纳税、按日纳税,其中按月纳税主要应用在中小型企业中,而按日纳税则应用在特大型企业或是部分中型企业中,企业上缴本期应交增值税则为:

借:应交税费-应交增值税(已交税金)

贷:银行存款

通过对增值税上缴账务处理的优化,取消原有“应交增值税”科目中不必要的借方专栏与贷方专栏,直接根据对进项税额和销项税额进行处理和记入,使得账务处理更加简洁,规范账务处理操作流程,防止处理错误造成的财务风险,进而降低增值税账务处理难度。

(三)加强会计核算质量体系的建设

在现行会计准则下,为了保证增值税结转及上缴的账务处理效率,必须加强企业会计核算质量体系的建设,制定企业内部会计核算质量责任机制,立足于经营者、部门负责人、会计人员等层级,落实会计核算质量责任。第一,企业经营者必须肩负起会计核算质量的主要责任,致力于企业财务会计报告的真实性与完整性,监督会计机构或是基层会计人员可以根据相关规定开展账务处理工作,履行会计核算职责,避免违法乱纪的现象发生,进而提高会计核算与账务处理的准确性和客观性。第二,部门负责人要肩负起会计核算质量的全面责任,针对违反会计准则或是“会计法”的行为,必须严格处理,拒绝办理一切违法行为,对账务处理负主要责任,及时纠正账务处理中的问题和错误,进而提高账务处理效率。第三,会计人员必须根据会计准则与会计规范进行账务处理,定期进行自检工作,在自我总结和反思中,不断提高账务处理效率,保证会计信息的准确性和真实性。新修订的《会计法》规定对有提供虚假财务会计报告,做假账、隐匿或者故意销毁会计凭证、会计账簿、财务会计报告、贪污挪用公款、职务侵占等与会计职务有关的违法行为者,将依法追究其刑事责任,并吊销其会计从业资格证书。

三、分析现行会计准则下增值税结转及上缴的账务处理实例

根据现行会计准则,分析增值税缴纳期限和会计核算,列举以下账务处理案例,明确增值税结转及上缴账务处理方式。

(一)销项税额大于进项税额的账务处理

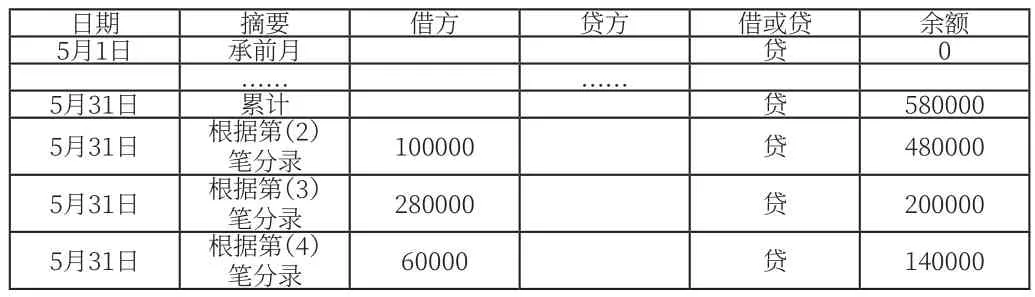

某企业在2018年5月末的增值税明细账目如表1所示,按照企业月末累计余额情况,开展增值税结转及上缴的账务处理工作。

表1 某企业2018年5月末增值税账务处理

记到“应交税费——应交增值税(进项税额)”科目中,其账户余额就是税务部门可允许扣除金额,在月末明确明细账余额后,其转账记录为:

第一,借:应交税费——应交增值税(出口退税)100000元;

贷:应交税费——应交增值税(进项税额)180000元。

第二,借:应交税费——应交增值税(销项税额)100000元;

贷:应交税费——应交增值税(出口抵减内销产品应缴税额)100000元。

同时,对比“明细账余额”、“应交税费——应交增值税(进项税额)”等账户余额进行对比,其中“明细账余额”是480000元,而“应交税费——应交增值税”是280000元,由于“明细账余额”账户余额超过“应交税费——应交增值税”账户余额,把“应交税费——应交增值税”账户中的余额转账处理。

第三,借:应交税费——应交增值税(销项税额)280000元;

贷:应交税费——应交增值税(进项税额)280000。其中,借方账户中存在200000元余额,则是企业本月应缴纳的增值税。已交税金要从该账户贷方直接转到“应交税费——应交增值税(销项税额)”的借方。

(二)销项税额小于进项税额的账务处理

若本月企业“应交税费——应交增值税(进项税额)”账户余额是680000元,“应交税费——应交增值税(销项税额)”账户余额是480000元,其他明细账不变,则该企业增值税账务处理中,销项税额小于进项税额,其明细账余额是500000元,企业增值税结转及上缴的账务处理方式为:

借:应交税费——应交增值税(销项税额)480000元;

贷:应交税费——应交增值税(进项税额)480000元。

待转账完成后,已经上交的600000元则是本月多交增值税,下月可在应缴纳增值税中进行抵销,而“应交税费——应交增值税(进项税额)”中的账户中存在20000元余额,需要在下期进行增值税的抵扣,在本月不应进行会计分录,保证企业涉税信息的准确性,提高企业增值税结转及上缴账务处理效率。

结束语:综上所述,在现行会计准则下,要简化增值税账务处理方式,特别是针对增值税结转和上缴等事项中,根据实际情况针对性处理,遵循会计准则的要求,不断提高增值税账务处理效率,规避企业纳税风险。