规模经营主体与农业保险高质量发展研究

2019-01-17张福银

张福银

摘 要:近期,财政部等国家四部委《关于加快农业保险高质量发展的指导意见》正式出台,充分体现了党中央国务院对农业保险的高度重视,标志着我国农业保险顶层设计迈出关键一步,农业保险进入高质量创新发展的新时期。目前很多专家学者从顶层对农业保险高质量发展进行了分析,从政策目标、市场竞争、保费补贴、产品体系、风险分散等方面提出了宝贵建议。从基层操作来看,规模经营主体仍然是农业保险高保障体系和高质量服务领域的主要服务对象,也是迫切需要收入保险、价格保险、保险+期货等多层次风险保障的主体。该文依据国元保险规模经营主体经营数据和工作情况,对农业保险政策、环境、需求、成效等方面进行分析,研究了规模经营主体种植规模、管理经验、经营目的与赔付结果之间的关系,从高质量发展的角度对规模经营主体农业保险开展提出了建议。

关键词:农业保险;高质量发展;规模经营主体;经营管理

中图分类号 F842.66文献标识码 A文章编号 1007-7731(2019)24-0004-03

Abstract:Recently, the Guiding opinions on accelerating the high quality development of agricultural insurance co-issued by the Ministry of Finance and other four national ministries and commissions, which fully reflects the great importance attached by the Party Central Committee and the State Council to agricultural insurance, marking a key step in the top-level design of China′s agricultural insurance and a new era of high-quality innovation and development of agricultural insurance, has been officially released. At present, many experts and scholars have analyzed the highquality development of agricultural insurance from the top level, and offered valuable suggestions with respect to policy objectives, market competition, premium subsidies, product system, risk diversification, etc. From the perspective of basic level operation, the agricultural management entities with large scale are still the main service objects served by the high security system and highquality service of agricultural insurance, and they are also the objects that urgently need multi-level risk protection such as income insurance, price insurance, insurance + futures. Based on the Guoyuan insurance′s operation data and work practice for the enterprises with large scale, this paper analyzes the agricultural insurance policy, environment, demand and effect, and also studies the relationship among the planting scale, management experience, operation purpose and compensation result of the agricultural management entities with large scale, then offers suggestions on the development of agricultural insurance for the agricultural management entities with large scale from the perspective of high quality development.

Key words: Agricultural insurance; High quality development; Agricultural management entities with large scale; Operation and management

1 规模经营主体农业保险发展现状

1.1 規模经营主体的农业保险政策环境不断变好 近年,国家逐步加强农业保险对适度规模经营主体的政策支持,2018年1月,国务院印发了《中共中央国务院关于实施乡村振兴战略的意见》,提出加快试点完全成本保险和收入保险;2018年9月,国务院印发了《坚持农业农村优先发展做好“三农”工作的若干意见》,提出扩大农业大灾保险试点和“保险+期货”试点;2019年1月,国家五部委联合印发了《关于金融服务乡村振兴的指导意见》,提出拓宽财政补贴险种,合理确定农业经营主体承担的保费水平;2019年3月,中国银保监会印发了《关于做好2019年银行业保险业服务乡村振兴和助力脱贫攻坚工作的通知》,提出要探索农业保险保单质押贷款、农户信用保证保险贷款等银保合作产品;2019年10月,国家四部委联合印发了《关于加快农业保险高质量发展的指导意见》,提出要提高保障水平,拓宽保险领域。加上每年中央一号文件,近两年国家至少印发了7个关于运用农业保险支持规模经营主体发展的重要文件,这些文件从提高规模经营主体保障水平,降低规模经营主体市场风险,提高规模经营主体信贷水平,完善规模经营主体保障体系等方面提出了明确的要求,也为规模经营主体粮食生产量身打造了一套保障体系,可以看出国家对规模经营主体发展的重视程度。

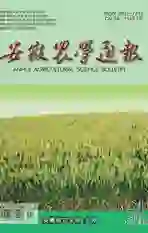

1.2 规模经营主体对农业保险需求程度不断提高 农业保险经过10多年的发展,自然风险保障功能充分显现。从参保面积来看,随着土地流转率的不断提高,规模经营主体每年参保面积不断增加,从国元保险在安徽的经营数据可以看出,2019年规模经营主体的承保面积已占到承保总面积的20%左右,部分地区已占承保总面积的60%以上,从2015年开始,每年的大户增速达10%以上。从参保积极性来看,通过公司分级抽验电话回访,随机抽取5000名规模经营主体数据,其中4772名表示农业保险切实发挥了巨大的补偿作用,3340名农户表示可以再提高保障水平,并希望能够购买价格保险或收入保险等来保障市场风险。

从图1可以看出,南方地区购买高保障险种期望高于北方。通过分析,南方地区耕地地块质量、灾害发生程度、土地流转管理经验、品种质量和粮食市场价格均低于北方,由此可以分析出,不同风险区域的规模经营主体已形成通过购买不同农业保险来抵御风险灾害的习惯,也反映出规模经营主体对农业保险的依赖。

1.3 规模经营主体保险补偿成效明显 对2016—2018年规模经营主体经营数据进行分析,发现农业保险对规模经营主体补偿成效明显。一是补偿力度很高,2016—2018年3年赔付率均超过100%;二是补偿范围广,2016年理赔户次占承保户次比例为97.68%,2017年为84.4%,2018年为85.97%;三是补偿对象精准,2016年安徽发生罕见的洪涝灾害,规模经营主体农业保险赔付率高达235.11%,理赔户次占比为97.68%,其中单户最高赔款300多万元,充分体现了农业保险重灾重赔、无灾不赔的特点,将补贴资金用在刀刃上。通过分析,每年预计有近7000名规模经营主体依靠农业保险赔偿进行持续经营。

2 规模经营主体与农业保险相关分析

2.1 规模经营主体从事种植目的分析 通过多年实地调研了解,规模经营主体从事种植业目的不尽相同,绝大部分规模经营主体以种粮卖粮作为目标,但也存在极少数为了争取国家项目补贴的规模经营主体,靠国家项目补贴维持经营,这就容易导致其种粮态度不积极,对种粮过程疏于管理,对产粮结果不关心,甚至存在一些没有种植经验的“投资者”也参与其中,最终不但增加保险公司的风险,也造成耕地和资源的浪费,对粮食生产和粮食安全产生不利影响。

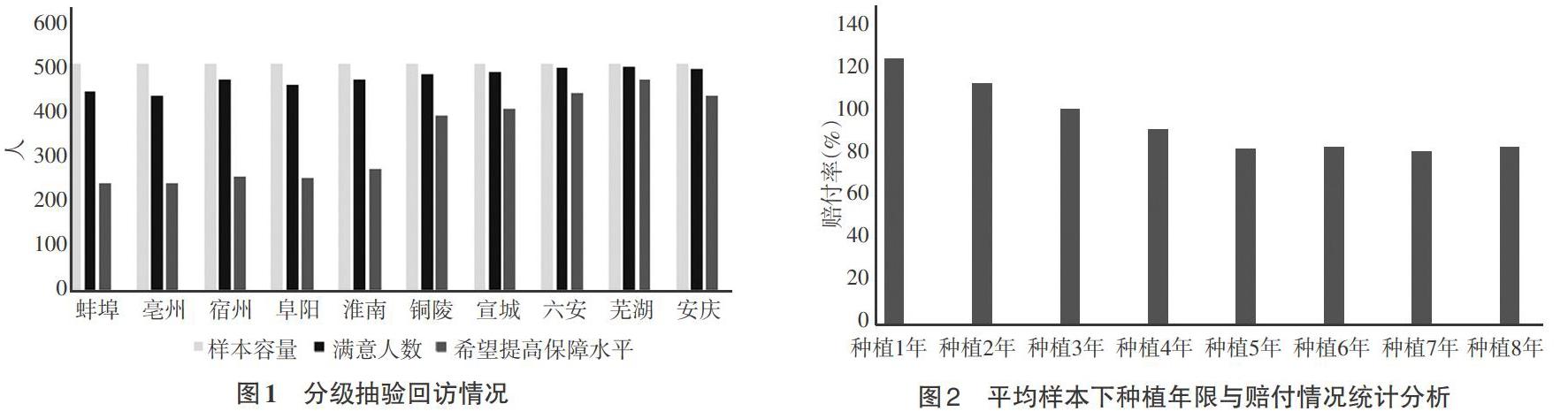

2.2 规模经营主体的管理经验分析 除自然风险以外,规模经营主体的管理水平对粮食产量有着关键的影响。丰富的管理经验,齐全的人员配备,先进的种植技术以及应对灾害的相关措施均决定着规模经营主体的粮食生产质量。图2是对3000个规模经营主体进行种植年限和赔付率的分析。由图2可以看出,种植经验1年和5年的大户,賠付率有着显著的区别,5年以后赔付率趋于稳定,甚至有一些上升,说明种植经验对规模经营主体赔付率有着显著的影响,而且是随着种植年限的增加而降低,然后进入一个平稳状态。

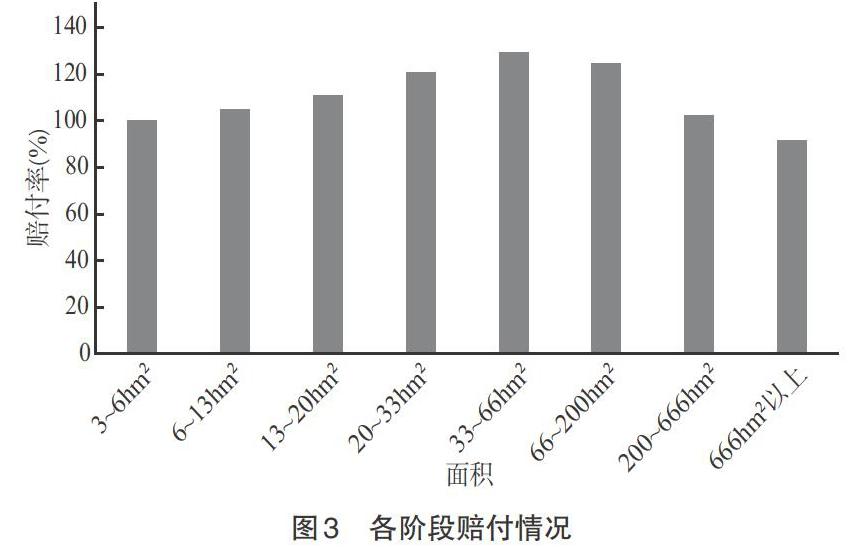

2.3 规模经营主体种植规模分析 规模经营主体的种植规模对赔付率也有很大的影响,图3是对全省单季30730个规模经营主体进行统计分析。由图3可以看出,赔付率随着农户种植规模的增加呈正态分布,3~13hm2规模经营赔付率较低,33~66hm2赔付率最高,高达130%,200~666hm2以及666hm2以上这种大型种植企业赔付率较低。说明3~13hm2的农户,因为其种植规模小,相对比较容易管理,投入的人力物力都在可控范围内,受灾时也能够第一时间进行自救,因此赔付率较低;33~66hm2的农户种植规模大,管理方式和小规模经营主体种植截然不同,平时的管理不善、大规模种植经验欠缺、受灾时人员不足,都会导致减产减收,因此赔付率较高;666hm2以上的规模经营主体基本为当地的龙头企业,有着成熟的管理、种植水平和规范标准化流程,能够抵御和化解一定风险,具有很强的抗灾能力,因此赔付率相对较低。

3 规模经营主体在农业保险高质量发展中存在的问题

3.1 高质量发展过程中容易滋生道德风险 目前主要粮食作物基本险的保障水平是保物化成本,保额较低,一般每hm2只能赔偿4500~6000元,无法完全覆盖农作物的生产价值,农户完全依靠农业保险赔偿的话一定会造成经营亏损,在这种补偿模式中,农户是以粮食生产为主,补偿为辅。随着农业保险的高质量发展,规模经营主体的保障水平不断提高,覆盖面不断扩大,市场风险保障制度不断完善,也意味着某些险种的保额将会达到农户种植产量收入水平,在这种保险保额和种植收益基本一致的情况下,如果保险公司前期管控不到位,过程缺乏监管,理赔不精准,就很难防范道德风险发生,因为农户不需要投入必要的管理、人员、物力、经验等成本,只需要收获时按照减产程度索取保险赔偿,但这样不仅没有发挥农业保险促进粮食生产的作用,还养成了农户种“懒汉田”的习惯,对农业保险健康、稳定、持续发展产生负面影响。

3.2 高科技手段运用深度和广度仍需提高 目前无人机和卫星遥感已经成为农业保险承保理赔的重要手段,但是通过近几年的卫星遥感和无人机损失测定试点,发现现阶段的遥感、无人机技术仍需要完善,不同机构的测定结果存在一定的差异。对受灾农作物来说,遥感模型的设定、参数的提取、遥感拍摄的时间以及后期分析指标均会对最终的损失情况产生影响。

4 规模经营主体的农业保险高质量发展分析

4.1 高质量发展需与规模经营主体匹配 高质量发展会伴随一定的道德风险,往往会对规模经营主体农业保险发展产生负面影响。农业保险高质量发展的先决条件应该是具有高质量的规模经营主体,保险保障的对象也应该是坚持农业生产,推动农村经济发展的规模经营主体,而不是那些钻国家政策“空子”、种“懒汉田”的规模经营主体。因此,农业保险高质量发展需建立准入机制,由农业相关部门、保险公司根据经营情况、管理经验、历年赔付情况等指标,确定可以参保的规模经营主体,对于种植目的不纯、历年赔付率畸高的规模经营主体进行调查,对不符合条件的,保险公司不允许其参加高质量农业保险。

4.2 高质量发展需与高科技手段运用匹配 科技手段运用将成为农业保险高质量发展的关键一环,决定着农业保险的精确承保和精准理赔。目前虽然保险公司均运用高科技手段进行承保理赔,但由于时间性、空间性和参数模型不一致,定损结果往往并不精准。因此高科技手段运用最好由监管部门和政府相关部门牵头,建立统一的框架标准,然后因地而异、因时而异、因风险而异的设定参数模型,每个地区的遥感数据测量标准应统一,并结合保险公司地勘实现精确承保、精准理赔,推动高质量农业保险可持续发展。

4.3 高质量发展需与风险区划匹配 与中央政策性基本险广覆盖不同,高质量农业保险针对性更强、保额更高,因此高质量农业保险的保额和费率应进行风险区划。可以根据灾害发生频率、农户种植规模、经验等参数设定保额和费率。通过规模经营主体理赔分析可以看出,种植规模在6~13hm2,种植5年以上的规模经营主体,其费率可以适当调低;种植规模在33~66hm2,种植经验只有1、2年的规模经营主体,其费率需大幅提高。监管部门和保险公司应该建立相应的风险区划和动态调整机制,通过动态调整保额和费率,引导规模经营主体健康、稳定的开展种植活动,确保高质量保险更好的服务规模经营主体。

4.4 高質量发展必须与保险公司专业性匹配 农业保险高质量发展的执行者是保险公司,保险公司的专业性直接影响农险高质量发展的程度。农业保险涉及千家万户,与商业性保险有着本质的区别,高质量农业保险更是对目前农业保险的全面提升,也是对保险公司的一种挑战。只有健全的服务网络架构、丰富的经营管理经验、大量的农险专业人员、优质的服务水平和良好的社会责任感的专业性农业保险公司,才能将高质量农业保险做细做实,将各项政策落实到位,将惠农效益和风险保障功能充分发挥。

5 结语

农业保险高质量发展除了政策支持、政府和保险公司的协同推进外,规模经营主体的自身素质、保险公司的服务能力以及高科技手段的运用也十分重要,尤其是规模经营主体自身的经营管理水平和种植态度,对农业保险高质量发展也有着重要影响。只有合理的划分规模经营主体,制定相应的动态费率调整机制,提高保险公司的专业水平,才能确保高质量农业保险持续稳定的发展。

参考文献

[1]张辉.农业保险既要广度,也要深度[N].福建日报,2019-11-28(003).

[2]庹国柱.“扩面、提标、增品”是不断递进的发展方向[N].中国银行保险报,2019-11-22(006).

[3]充分发挥农业保险在实施乡村振兴战略和脱贫攻坚工作中的作用[J].前进论坛,2019(11):22. (责编:王慧晴)