新医改形势下医用耗材多维度分析与评价

2019-01-16苏东冉葛文俊高小坤

苏东冉,葛文俊,高小坤

(1.清华大学医院管理研究院,广东省深圳市 518055; 2.苏北人民医院,江苏省扬州市 225001)

随着国家医改新政策的出台,要求将“卫生材料收入占医疗收入比重”作为城市公立医院的考核指标,各级医院积极探索相应的管控措施,降低卫生材料消耗。严控“耗占比”在一定程度上降低了医疗费用,减轻了患者负担,但是具有一定的局限性。笔者结合医院工作实际和实践成果,探讨了医用耗材(不包括血液制品)合理管控的多维度分析与评价方法,提出从患者负担、医院成本、技术风险、耗材类别等维度构建科学合理的医用耗材综合评估体系。

1 “耗占比”政策出台的背景

“看病难、看病贵”是国家医改进程中亟待解决的民生问题,最大限度地降低医疗服务成本是减轻患者负担的重要举措。近年来随着临床医疗水平的提高和医疗新技术的开展,医用耗材品种和使用量不断增加。医用耗材费用占医疗总费用的比例居高不下且呈上升趋势,逐渐取代药品演变成医疗支出的增长点,加重了患者经济负担和医保支出压力。加强医用耗材合理管控是新时期深化公立医院改革的要求,也是医院增强自身竞争力的重要手段。

2015年,国务院办公厅印发《关于城市公立医院综合改革试点的指导意见》(国办发〔2015〕38号),全面深入推进医改各项工作,将“百元医疗收入中卫生材料费用”纳入城市公立医院综合改革效果评价指标。同年,国家卫生计生委出台《关于控制公立医院医疗费用不合理增长的若干意见》(国卫体改发〔2015〕89号),将“卫生材料收入占医疗收入比重”作为公立医院费用控制主要监测指标之一。2017年,国家卫生计生委公布《关于全面推开公立医院综合改革工作的通知》(国卫体改发〔2017〕22号),明确提出“到2017年底,前4批试点城市公立医院百元医疗收入中消耗的卫生材料降到20元以下”。在国家政策引导下,各省相继出台了一系列规定,全面加强医用耗材合理使用监管,“耗占比”也成为了各级政府对公立医院考核的重要指标。

2 “耗占比”指标的利弊

在宏观政策背景下,各级医院纷纷采取措施强化医用耗材管理。但是以“耗占比”作为单一考核指标也存在一定弊端,主要体现在以下几个方面。

2.1 影响新技术开展

医学技术的发展是保障公众健康的重要基础。高值耗材的变革开创了新的医疗模式,实现了介入、微创等高精综合医疗技术的开展[1],提高了手术准确率和安全性,减轻了患者痛苦。但是新技术新项目的开展,也伴随着“耗占比”的增加。控费力度越大,临床科室应用新业务新技术动力越小。

2.2 诱导其他医疗需求

“耗占比”指耗材费用占医疗总收入的比重,而医疗总收入包括耗材费用及其他费用(药品费用、检查费用等)。医疗服务市场中的信息不对称,容易导致诱导性医疗需求。如果片面的关注“耗占比”这一指标,则可能出现通过增加其他费用,提高分母来达到降低比值的目的,如提高诊疗、检查、手术等技术劳动收费,开大处方、大检查等。

2.3 医院运营压力剧增

取消药品加成后,公立医院补偿改为服务收费和财政补助两个渠道[2]。而长期以来政府卫生投入不足,且医疗服务价格较低,科学合理的公立医院补偿机制尚未形成。严控“耗占比”后,公立医院耗材收入锐减,由利润来源转变为成本支出,医院经营发展压力凸显。

2.4 制约危急重症救治

为调整优化医疗资源结构布局,构建分级诊疗制度,各地积极推进医联体建设和发展,城市三级医院主要定位于提供急危重症和疑难复杂疾病的诊疗服务[3],在胸痛、创伤、卒中和孕产妇、新生儿危急重症等五大救治中心建设中发挥着牵头引领作用。“耗占比”指标和推进危急重症救治存在一定的矛盾。

3 医用耗材多维度分析与评价

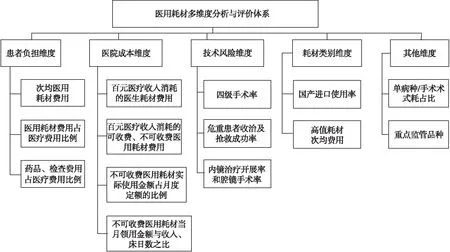

医用耗材合理管控是一项艰巨的任务,信息化手段是重要支撑。苏北人民医院大力推进智慧医院发展,建立运营决策分析系统,可实现高值医用耗材使用科室、医生、患者、病种的全程追溯,低值耗材的批次追踪(含生产日期、原材料投料批次、质检信息等),为耗材使用分析和管控奠定了数据基础。通过积极的实践与探索,构建了医用耗材多维度分析与评价体系,见图1。

3.1 患者负担指标

3.1.1 次均医用耗材费用。通过分析各科室门诊和住院患者次均医用耗材费用,既能体现患者材料费用负担,也能直接反映耗材零加成的政策效应。每月根据科室历史数据,进行同比环比趋势分析,评估控费效果。

3.1.2 医用耗材费用占医疗费用比例。国内研究显示,卫生材料费用占医疗总费用的比例仅次于药品费用比例,是医疗费用的主要影响因素[4]。通过评估“医用耗材费用占医疗费用比例”这一指标,可以对患者医疗费用结构进行分析和监控。

3.1.3 药品、检查费用占医疗费用比例。医用耗材、药品、检查费用占医疗费用比例,三个指标相互制约,防止控制“耗占比”演变成开大处方、大检查。

3.2 医院成本指标

3.2.1 百元医疗收入消耗的医用耗材费用。近年来我国医疗费用的增长结构不合理,卫生材料费用明显偏高[5]。“百元医疗收入消耗的耗材费用”指标直接体现卫生材料费用消耗情况,特别是有利于控制高级和进口卫生材料的不必要使用。引导医院加强医疗服务成本控制,实现社会经济效益最大化。

3.2.2 百元医疗收入消耗的可收费、不可收费医用耗材费用。医用耗材分为可收费和不可收费耗材。不可收费医用耗材一般价值较低,属于在医疗服务项目实施过程中耗费的材料[6],由于不能向患者收取费用,其成本由医疗机构承担。评估可收费和不可收费医用耗材占比,有利于分析全院耗材成本结构,针对不同类别的医用耗材采取差异化管理。

3.2.3 不可收费医用耗材实际使用金额占月度定额(量)的比例。不可收费耗材品种繁多,需求量大,而价格较低,科室使用随意性较大,若疏于管理,则会导致乱用超用和资源浪费。可考虑根据各科室的具体情况,参考其历史数据,测算出不可收费耗材的月度定额。借助实时更新的信息系统,建立不可收费耗材的动态监控机制,按时段统计实际使用金额占月度定额(量)的比例情况,分别在月初、月中、月末提醒科室。

3.2.4 不可收费医用耗材当月领用金额与收入、床日数之比。不可收费耗材的消耗与业务量有明显的相关性,为了消除业务量的影响,采用不可收费耗材使用金额与收入及床日数的比值对各病区进行考核,达到评估耗材使用的合理性和资源利用率的目的。

3.3 技术风险指标

3.3.1 四级手术率。“四级手术率”体现了科室手术技术难易、风险高低,也体现科室技术和学术水平,和耗材使用密切相关。随着人们健康需求的提升,追求快速康复和一定的患者舒适度,导致新型新兴材料种类不断增加,相应的耗占比不断提升。将“四级手术率”作为耗材管理衡量指标之一,能够体现以疑难复杂手术为导向的评价。

图1 医用耗材多维度分析与评价体系

3.3.2 危重患者收治及抢救成功率。医疗新技术新材料的应用,大幅提升危重患者收治率和抢救成功率。如体外循环套包、体外循环插管及穿刺附件用于急性心衰和呼吸衰竭,加热型呼吸管路及附件用于呼吸道危重患者急抢救用。“危重患者收治及抢救成功率”体现了该科室收治患者疾病的严重程度,将其纳入医用耗材管控评价指标体系,提高体现技术难度和危急重症病例的耗材分配额度。

3.3.3 内镜治疗开展率和腔镜手术率。在“内科治疗手段外科化,外科手术微创化”的观念引导下,内镜治疗不断应用于临床,宫腔镜、腹腔镜手术日益普及,病人平均住院日减少,患者舒适度得到提升。这也导致高值耗材使用数量的增加,“耗占比”较传统手术和传统治疗显著升高。采用“内镜手术开展率”这一指标,可准确反映各科室手术类型的具体差异,使得评价更为科学合理。

3.4 耗材类别指标

3.4.1 国产进口使用率。尽管启用了以省为单位的高值耗材集中招标采购政策,高值耗材的价格得到一定的控制,但是进口和国产产品的价格差异仍然存在,普遍进口高于国产。以冠脉支架为例,江苏省2014年集中招标采购中,进口支架价格为14 000元左右,国产支架约8 500元[7]。通过对“国产进口使用率”这一指标进行监管,以引导临床医生进行耗材品种遴选时,在保证医疗质量的前提下,功能组成相似,适应症完全相同的产品应优先选择国产、低价产品。

3.4.2 高值耗材次均费用。随着医学技术的迅速发展,高值耗材在临床的应用越来越广泛,其支出占医用耗材总支出的60%以上[8]。“高值耗材次均费用”与医院的医疗质量、技术水平、经济效益密切相关,是耗材监管的重点内容。

3.5 其他维度

3.5.1 单病种/手术术式耗占比。对于同一病种/手术术式,不同医生的对患者病情的判断及临床诊疗习惯使得在耗材选取时偏向性有所不同,耗材费用相差甚远。选取特定病种/手术术式,以科室平均“耗占比”作为基数上下浮一定比例,制定出“耗占比”具体控制指标,以降低了治疗行为的随意性,促进合理诊疗,降低医疗费用。

3.5.2 重点监管品种。每年年初确定重点监管品种,主要涵盖三大类:单价超过5万元的超高值耗材;使用数量大、应用频率高的高值耗材;异动耗材,即使用数量变化超乎寻常、比前3个月平均使用数量变动≥20%的耗材。超高值耗材的使用要经过审批同意;后两类则需要科室提供阶段性使用回顾性分析和合理性自评结果。

4 结语

控制公立医院医疗费用不合理增长是深化医改的重要目标和任务,“耗占比”作为医疗费用监测的重要指标,一经提出便备受热议。在各级医院都采取措施严控“耗占比”的当前,笔者认为不能过分夸大“耗占比”指标的价值和意义,以其作为控费的评价指标存在一定的局限性,应建立多维度全方位的分析评价体系,从而达到科学有效管理的目的。