涪陵区信贷结构与地方经济发展的关系研究

2019-01-15余函

余 函

(长江师范学院财经学院,重庆 400000)

一、引言

银行信贷与经济发展之间存在必然联系,亚当·斯密(1776)在《国富论》中就指出增加信贷总量和优化信贷结构均能够对经济增长有积极影响。通过调节信贷总量影响经济主体的可用资金,以达到作用经济发展的目标,但如何调节信贷量在各个部门的比重,以提高信贷资金的使用效率呢?因此,对信贷结构的研究显得尤其重要。

二、涪陵区信贷结构现状分析

贷款的分类标准众多,为分析贷款结构与地区经济发展的协调性,本文从贷款部门结构、期限结构、主体结构三个方面对涪陵区信贷构成进行分析。

(一)部门结构分析

从贷款部门来看,近年来住户贷款占比连年攀升,由2012年的25.73%攀升至2016年的37.35%,而公司部门与机关团体贷款占比则下降至62.65%。由此可见,近年来信贷资源逐渐向居民部门倾斜。从贷款用途上看,消费贷款是住户贷款的主要类型,消费贷款始终保持在80%以上,且住户消费贷款规模持续攀升,2016年消费贷款余额达151.4亿元,较2012年翻了一番。

(二)期限结构分析

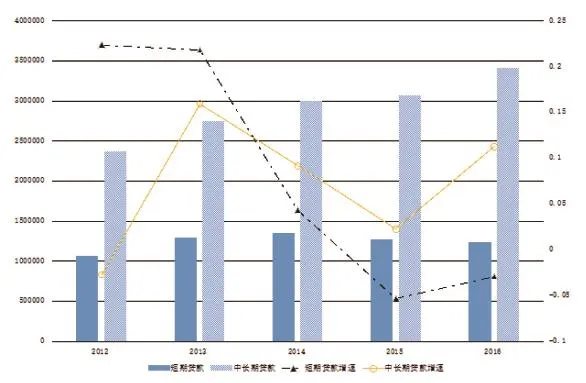

从贷款期限结构来看,短期贷款规模缩减,中长期贷款规模持续扩大。2016年,涪陵区短期贷款余额123.7亿元,中长期贷款余额370.8亿元,短期贷款较上年减少3.7亿元,中长期贷款较上年增加34.5亿元。如图4所示,自2013年起,短期贷款增速下滑明显,2015年和2016年短期贷款规模持续缩小,尽管2016年短期贷款规模缩小幅度较2015年有所下降,但仍然表现为规模缩减的情况。短期贷款规模缩减主要源自公司部门和团体短期贷款规模的快速缩减。中长期贷款规模持续扩张,尽管2014、2015年中长期贷款增速有所放缓,但仍有中长期新增贷款投放,2016年中长期贷款规模突破前两年低速增长的状态,2016年中长期贷款快速增长,较2015年增幅达11.28%。由此可见,在涪陵区的存量贷款中,中长期贷款占比约70%,近年来新增贷款也主要是中长期贷款,信贷结构向中长期贷款倾斜。如图1所示。

图1 2012-2016年涪陵区贷款期限结构

(三)贷款主体分析

银行业金融机构是信贷资金的供给主体,不同类型主体对地区经济发展的支持作用存在差别。近年来,涪陵区不断引进各类型金融机构,银行金融由机构由2012年的16家,增至2016年的21家,营业网点增至216个,贷款余额增至483.78亿元。

涪陵区的银行金融机构21家,包含政策性银行、国有银行、股份制银行、地方性银行及村镇银行。从贷款规模上看,国有银行在涪陵区贷款市场占据主要地位,占有60%以上的信贷份额。在地方性银行中,重庆农商行、重庆银行和重庆三峡银行具有明显的本土优势,尤其是重庆农商行,占有较高的市场份额。而6家股份制银行在涪陵区整体市场份额较小,总体信贷投放规模不大。村镇银行为2015年开始营业,2016年贷款规模快速扩大,对弥补农村地区信贷资源短缺具有重要意义。

三、涪陵区信贷结构与经济发展的关联性分析

(一)期限结构与经济发展

信贷资金从期限上可以分为短期贷款和中长期贷款,短期贷款一般用于资金周转,中长期贷款更多表现为资本性用途。通过数据分析发现,中长期贷款对涪陵区经济增长有明显的促进作用,且具有乘数效应,而短期贷款的增加对经济增长有所抑制。由于涪陵区是工业型城市,GDP中有60%以上来源于第二产业贡献,其中工业产值占比50%以上,工业作为资本需求量高、耗用周期长的行业,对于中长期信贷资金的需求更加强烈,而由于信贷规模控制,短期贷款对中长期贷款存在挤出效应,不利于涪陵区工业的发展。

(二)部门结构与经济发展

按照信贷资金获取部门,可以分为住户贷款和企业及机关团体贷款两类。通过数据分析可以发现,住户部门贷款的增加对经济增长具有明显的正向作用,而企业及机关团体贷款规模的增加不利于地区经济增长。不难发现,对公贷款的增加不利于经济增长的原因是产能过剩,盲目增加对公贷款不仅不利于地区经济的长远发展,反而对经济发展有抑制作用。与此相反,住户部门贷款增加对经济发展具有明显的促进作用。住户贷款主要用于消费和个体经营,其中消费用途是住户贷款的主要构成部分,占比80%以上,消费是生产的终端,是促进经济增长最核心、最本质的力量,因此,提升居民部门贷款、尤其是消费贷款,对地区经济健康可持续发展十分必要。

(三)主体结构与经济发展

国有银行和以农商行代表的地方性银行在涪陵区信贷规模中比重高,五大行及重庆农商行既有客户群体较大,数据分析显示,无法通过该两类银行的信贷规模扩张促进经济增长。于此不同,中信银行等股份制商业银行贷款规模的增加对地区经济增长具有明显的促进作用。

从不同类型银行的经营特点来看,五大行作为传统大型银行,重庆农商行由信用社改制而来,两类银行在涪陵区历史悠久,市场占有度高,对涪陵区经济发展具有基础性作用。但随着经济发展方式的改革,由传统的粗放式增长转为精细化增长,简单的依靠市场份额的扩张及贷款规模的扩张以不能满足经济高质量发展的需要。五大行体系庞大,金融创新速度和能力较中信银行等股份制银行较弱,股份制银行在经营过程中以效率为先,能够积极寻求改革机会和投资机会,对于市场变化的把握更加灵活,能够发挥银行系统的评估优势,筛选更适合的投资项目,由此可见,地区经济高质量发展能够吸引更多的股份制银行投资,银行信贷资金的增加有助于地方经济发展,二者相辅相成。

四、促进地区经济增长与信贷结构调整的政策建议

(一)扩大消费贷款规模,提升居民消费能力

银行要主动创新消费信贷品种,简化消费信贷程序。由于城镇和农村居民对消费贷款的敏感度不同,需要分区域、分阶段提升居民消费能力。由于城镇地区,消费贷款对消费增长具有乘数效应,因此,城镇地区可以直接通过产品创新和营销的主战场。而农村地区尽管消费倾向明显增强,但消费习惯和消费方式仍然十分保守,因此首先进行金融知识普及,改变居民理财观念,增加消费需求。同时加强居民诚信教育,完善社会信用环境。

(二)发挥信息优势,严格把控信贷资金投向

供给侧改革背景下,去产能、调结构是经济发展、产业升级的重要环节。在去产能环节中,通过银行应把好资金关,不可盲目扩大投资。对于前期市场份额大、资金沉淀率高的银行而言,此时更应该把握市场节奏,切不可盲目扩大投资。同时发挥银行资金账户监测的信息优势,实时把控信贷资金流量,保证信贷资金的安全性和用途的规范性,促进产业结构转型升级。

(三)增加资本性贷款,促进产业转型升级

产业转型发展过程中,对于中长期吸进的需求愈发旺盛。在当前阶段,涪陵区农业供给侧改革不断推进,工业转型升级持续进行,资本需求十分旺盛。由于区域和规模等原因,资本市场融资能力更为有限,对于银行中长期信贷资金的依赖度较高。银行中长期贷款投放规模应当有所扩大,满足产业发展对资本的需求。