湖南防范金融风险问题研究

2019-01-14田玲

田玲

摘要:本文使用主成分分析方法,采用SPSS軟件算出湖南省金融风险指数,针对湖南省金融风险问题产生的原因提出相应政策建议。

关键词:金融风险;现状;主成分分析方法;SPSS

基金项目:2018年湖南省统计科研项目:湖南防范金融风险问题研究的研究成果(编号:2018058)

1.湖南省域金融风险预警指标体系构建

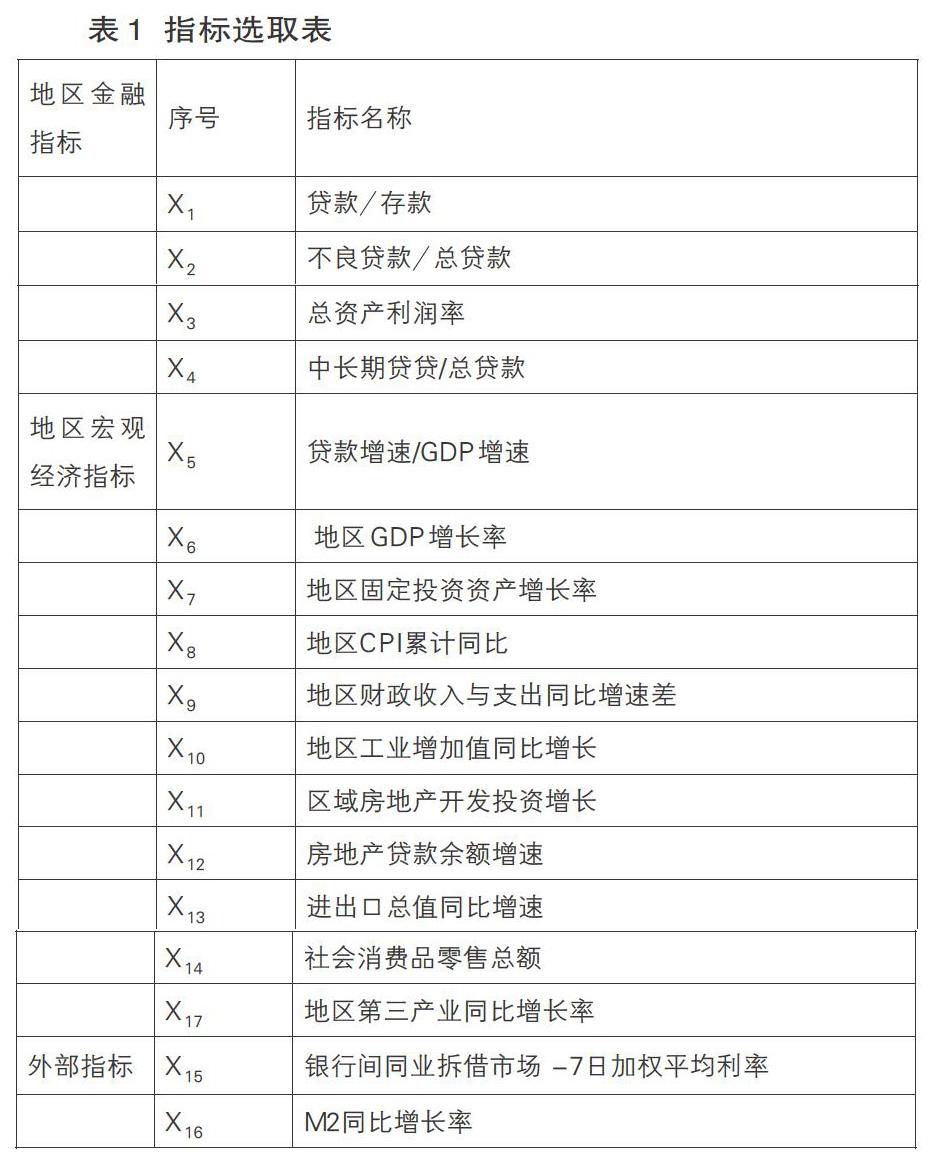

本文考虑到地区内外部经济金融情况选取了地区金融指标、地区宏观经济指标、地区外部指标共17个指标建立了金融风险预警指标体系。其中,地区金融指标反映了地区金融发展状态,地区宏观经济指标反映了地区经济的整体发展状况,地区外部指标反映地区受到的国家经济金融政策的影响。由于地区金融机构微观指标数据很难获得,因此,本文以商业银行相关数据替代微观指标数据,按照国内商业银行风险监管的“三性”要求设置指标。

2.湖南省区域性金融风险指数

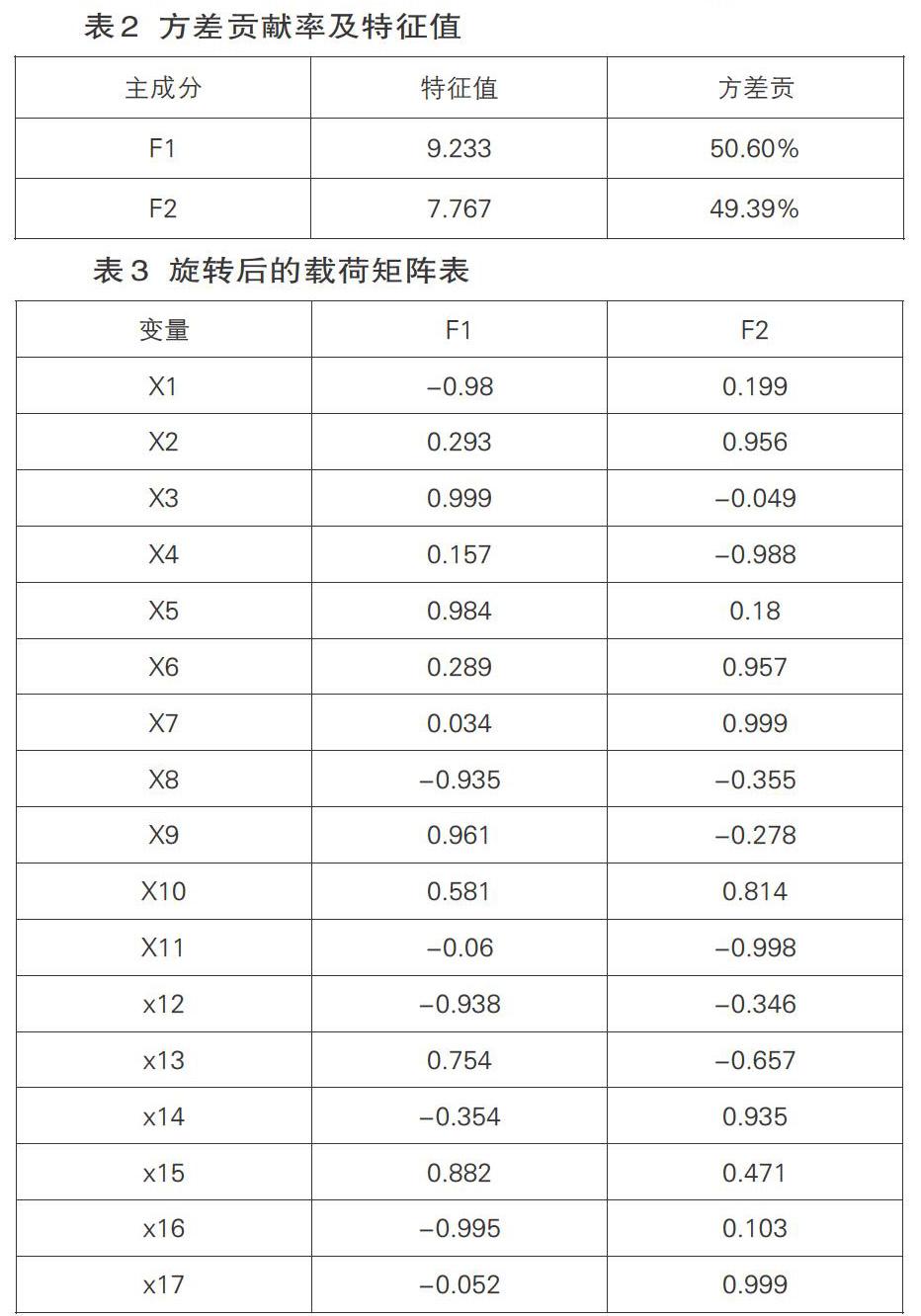

首先,进行主成分分析,得到方差贡献率及特征值,如表2.2所示,再进行旋转,从而得到了表2.3的载荷矩阵。

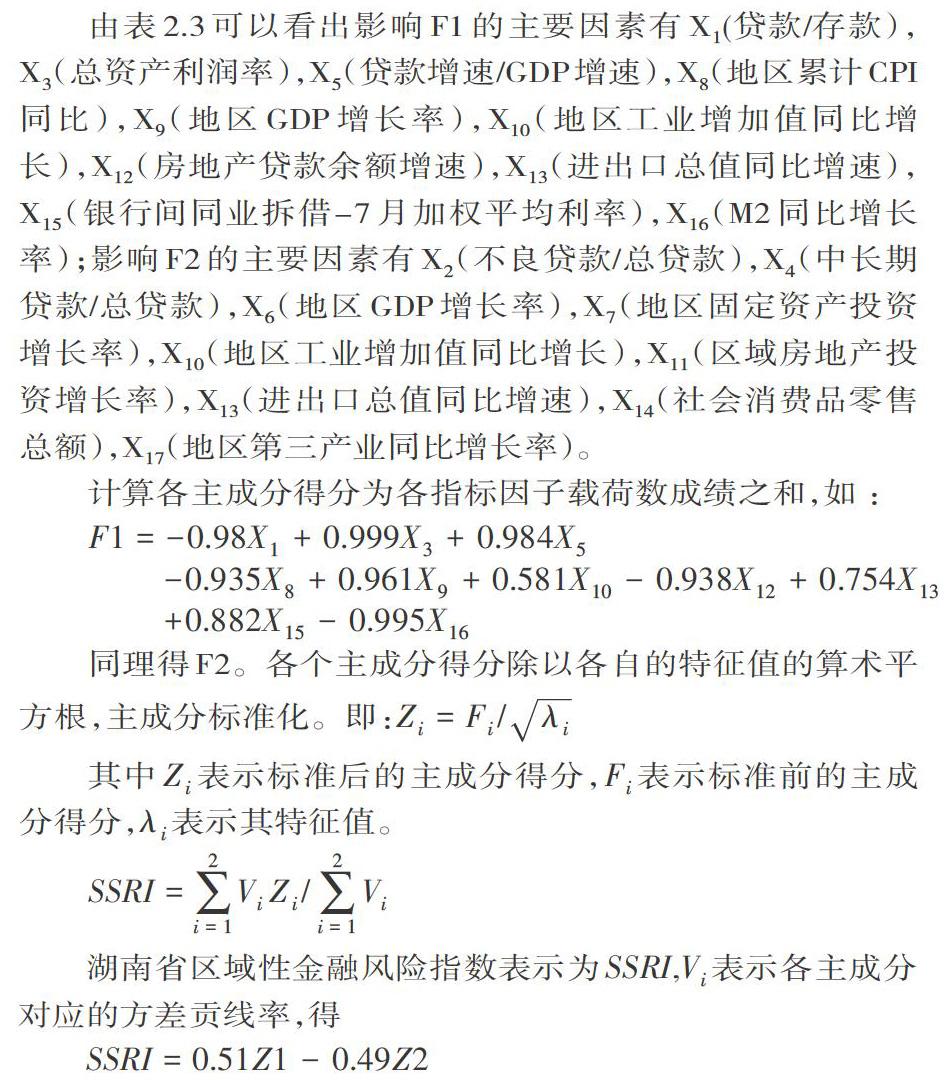

由表2.3可以看出影响F1的主要因素有X1(贷款/存款),X3(总资产利润率),X5(贷款增速/GDP增速),X8(地区累计CPI同比),X9(地区GDP增长率),X10(地区工业增加值同比增长),X12(房地产贷款余额增速),X13(进出口总值同比增速),X15(银行间同业拆借-7月加权平均利率),X16(M2同比增长率);影响F2的主要因素有X2(不良贷款/总贷款),X4(中长期贷款/总贷款),X6(地区GDP增长率),X7(地区固定资产投资增长率),X10(地区工业增加值同比增长),X11(区域房地产投资增长率),X13(进出口总值同比增速),X14(社会消费品零售总额),X17(地区第三产业同比增长率)。

计算各主成分得分为各指标因子载荷数成绩之和,如 :

[F1=-0.98X1+0.999X3+0.984X5-0.935X8+0.961X9+0.581X10-0.938X12+0.754X13+0.882X15-0.995X16]

同理得F2。各个主成分得分除以各自的特征值的算术平方根,主成分标准化。即:[Zi=Fi/λi]

其中[Zi]表示标准后的主成分得分,[Fi]表示标准前的主成分得分,[λi]表示其特征值。

[SSRI=i=12ViZi/i=12Vi]

湖南省区域性金融风险指数表示为[SSRI],[Vi]表示各主成分对应的方差贡线率,得

[SSRI=0.51Z1-0.49Z2]

在由此计算得到各指标权重,合成湖南省自2014年至2017年的金融风险指数,分别是 0.22、0.14、0.46。

3.结果分析

湖南省金融风险主要受存贷比、总资产利润率、贷款增速/GDP增速、地区CPI累计同比、地区财政收入与财政支出同比增速差、地区工业增加值同比增长、房地产贷款余额增速、进出口总值同比增速、全国银行间同业拆借市场-7 天加权平均利率、M2 同比增长率、不良贷款率、中长期贷款/总贷款、地区GDP增长率、地区固定资产投资增长率、地区工业增加值同比增长、区域房地产开发投资增长、进出口总值同比增速、社会消费品零售总额、地区第三产业同比增长率等因素的影响。并且从近三年金融风险指数来看,湖南省金融风险指数整体处于上升趋势,政府和社会必须予以重视。

4.政策建议

4.1 政府层面

4.1.1深化金融体制改革。经济金融发展存在的问题是金融风险产生的源泉,在国家宏观调控和经济增速放缓的情况下,要解决金融风险问题必须由政府深化金融体制改革,为发展省内优质企业奠定基础。

4.1.2建立金融风险预警体系。从实证分析结果来看,地区房地产行业存在一定的风险,应建立金融风险预警系统,在风险蔓延前采取措施,以阻挡房地产行业风险通银行等金融机构向金融体系传染。首先,加大金融系统的透明性,湖南省相关金融数据不够透明全面,难以建立完善的金融预警系统,不利于银监会等监管部门的监管。其次,政府各个部门应该齐心协力、共同合作,形成有效一致的监管步伐,达到预防金融风险的目的。

4.2 金融机构层面

4.2.1降低银行不良贷款率。近年来,在各省经济增速普遍放缓背景下,制造业等实体行业经营状况较差,银行贷款质量下降,不良贷款率呈上升趋势。银行应当通重组或者出售不良资产提高贷款质量,提高其抗风险能力。另外,银行应发展湖南省新兴产业的业务,如互联网业,旅游业,助力湖南省经济转型。

4.2.2完善银行内部治理机制。银行内部治理又称内部控制,是对银行股东、董事及经营管理者关系的制度约束,完善的内部治理机制可以增加银行抵抗风险的能力,提高银行经营绩效。完善内部治理机制首先应该明确银行各个部门各个职员的职责,做到谁负责谁担责;另外,应在绩效薪酬制定中考虑风险因素,即不能只看职员业务量,还需要考虑这些业务隐含的风险。

参考文献:

[1]Billio M,Getmansky M,Lo,A.Pelizzon, L.Econometric measures of connectedness and systemic risk in the finance and insurance sectors[J].Financ.Econ,2012,104 June(3):535-559.

[2]巴曙松,严敏.如何通过金融创新化解我国金融市场风险[J].南方金融,2010(04)59-63.

[3]庄毓敏,孙安琴,毕毅.信用风险转移创新与银行(体系)的稳定性——基于美国银行数据的实证研究[J].金融研究,2012(06):83-94.

[4]刘锡良,苗文龙.风险准备、风险分担与金融风险防范及化解[J].金融监管研究,2013(05):22-39.