深圳机场:跻身全球最繁忙机场行列

2019-01-13

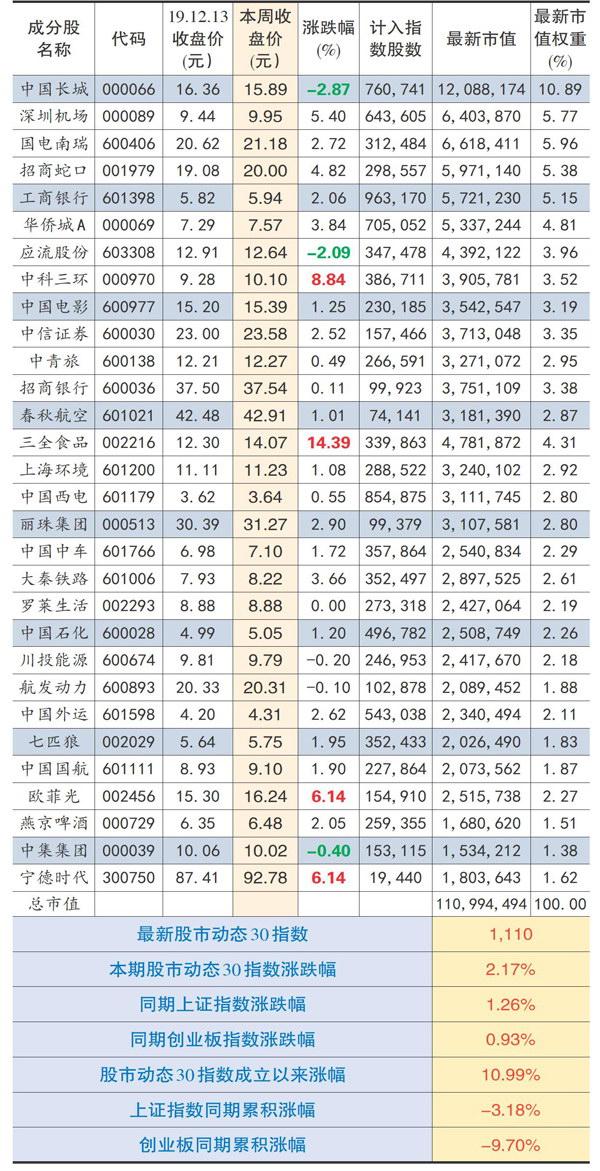

本期股市动态30指数收于1110点,较上期上涨2.17%,同期上证指数上涨1.26%,创业板指数上涨0.93%。成分股中,三全食品、中科三环、欧菲光和宁德时代等个股涨幅靠前。中集集团、应流股份和中国长城涨幅靠后。

本期成分股重大事项及评论:

深圳机场(000089):前几期我们提到,按照前三季度的旅客增长速率,全年深圳机场有望突破5000万人次。没想到这一目标提前实现。12月18日公司对外宣布,旅客吞吐量已经突破5000万人次、年国际旅客吞吐量500万人次。通航28年以来累计运送旅客超过5.6亿人次,深圳机场终于跻身全球最繁忙大型机场行列。

前三季度公司航空主业运营数据表现靓丽,但业绩同比出现16%的下滑,主要原因是人工成本、室外广告位拆除以及室内广告空置率等非成本上市所致。当然这些都是短期因素,长期来看,上海机场作为中国对外的桥头堡,每年运送国际旅客超过3000万人次,借助这部分旅客,其非航业务收入占比超过80%,而深圳机场上半年非航业务占比只有16%。2013年深圳机场转场,2016年战略升级为“国际航空枢纽”,随着去年粤港澳大湾区和今年先行示范区建设不断推进,加上未来三跑道、卫星厅以及T4航站楼等产能释放,深圳机场在全球航空枢纽的地位也会越来越显著,国际旅客上升是一个可持续的过程,未来流量起来后,非航业务会有很大的发展空间。

春秋航空(601021):公司11月航空运营数据出炉,表现可谓出色:单月ASK同比增长21.72%,RPK同比增长21.05%,客座率86.49%,整体来看,前11月ASK同比增长11.91%,RPK同比增长14.54%,客座率91.11%,同比增长2.09%。公司今年大力拓展国际航线,前11月国际航线ASK同比增长14.54%,RPK同比增长22.43%,均高于国内增速,客座率虽然只有88.49%,但同比提升了4.79%,改善非常明显。

当前时点看,航空板块有三个亮点:第一是估值处于历史底部,三大航PB显著低于近10年估值;第二是调整充分,板块平均涨幅二季度以来累计下跌超10个点;第三是供给收紧,需求进入旺季,波音737MAX停飞对行业运力有一定冲击,且今年春节提前。航空股有较强的上涨预期。

春秋当前估值17倍左右,略高于三大航,但相对目前20%以上的业绩增速,明显低估。公司近期完成2019年员工持股计划,成交均价为40元/股,与当前股价差距不大,安全边际较高,考虑近期板块催化因素多,投资性价比高,建议投资者逢低介入。

中科三环(000970):近期稀土价格再次上涨,尤其是中重稀土,其中氧化鏑截止12月17日已累计上涨15%。导致本次价格上涨的主要原因是缅甸稀土矿再度关停,且未来可能将无限期延迟封关时间,直到矿企整改规范。不过缅甸关矿对A股稀土概念股的刺激已边际弱化,毕竟这个消息上半年板块已经反应过来了。

前三季度公司实现净利润同比下降16%至1.5亿元,业绩降幅逐季扩大,股价也鲜有超额收益。可喜的是,近期电动车市场政策利好颇多,先是德国延长补贴时限并提高补贴上限,接着工信部发布了国内新能源汽车未来15年的发展规划,到2025年渗透率要达到25%,随后美国将电动车补贴上限大幅提高。同时,全球各大一线车企开始力推新能源车,明年全球电动车将有爆发式增长行情。中科三环已进入国际国内一线整车厂供应链中,是最受益的标的之一。近期调研显示,公司在电动车驱动电机订单同比有较大增长。公司未来股价上涨的动力可能还是业绩的改善。

三全食品(002216):公司日前公布2019年业绩预告,全年实现净利润为1.83亿元-2.13亿元,同比增长80%-110%,相比二、三季度呈现加速增长之势。业绩增长的主要原因:一是传统零售市场通过优化产品结构,积极拓展销售渠道,加大内部组织效率等策略实现经营效益显著提升;二是餐饮业务市场进一步挖掘潜力,通过继续加大产品研发、扩大生产规模、深耕渠道,业绩保持了稳定增长。

这份业绩报告可以说是对公司今年大刀阔斧改革的回应,年初公司重新对组织架构进行规划,设立红标和绿标事业部,以利润为导向的“3+1”机制分开考核,调动起员工的积极性。从前三季度经营数据看,公司期间费用率同比下降1.22%至32.78%,其中销售费用率更是呈现逐季下滑趋势,经营改善显著。

公司这两年重点布局的餐饮业务收入也是高歌猛进,2018年和2019年上半年增速均超过40%,而同期行业增速只有15%。凭借在C端积累的产能布局、研发能力、渠道能力及供应链效应等优势,未来公司进军B端速冻食品领域相比其他企业会走得更顺利一些。近期公司还公告与如本SEC合作,计划在河南开展7-11便利店业务,这是公司加快餐饮终端布局重要的一步,我们看好公司餐饮业务的发展潜力。

股市动态30指数成分股本期表现