智能合约信用证使用的探索性研究

2019-01-11李维娜

李维娜

摘要: 基于纸张的信用系统由于交易速度成本和传递时间较慢等问题使用率不断地在减少,之后的Bolero,SWIFT和Koreane/LC等电子信用系统也因为系统建设投入较大,缺乏基础建设的国际化和标准化使得信用证支付方式传播缓慢。“智能合约信用证”的概念,它不仅能够系统性地和功能性地实现防止文件伪造变造和自动执行合约义务,简化传统的跟单信用流程,而且能够实现审核文件的严格一致性原则。

Abstract: The paper-based credit system's utilization rate is continuously decreasing due to problems such as transaction speed, cost, and slow delivery time. Later electronic credit systems such as Bolero, SWIFT, and Korean e/LC also suffered from a large investment in system construction, and the lack of internationalization and standardization of infrastructure made the spread of L/C payment methods slow. The concept of "smart contract letter of credit" can not only systematically and functionally prevent document falsification and automatic execution of contract obligations, simplify traditional documentary credit processes, but also implement the strict consistency principle of auditing documents.

關键词:信用证;智能合约;区块基链;欺诈预防;自我执行合约

Key words: letter of credit;smart contract;block chain;fraud prevention;self-enforcing contract

中图分类号:F832 文献标识码:A 文章编号:1006-4311(2019)36-0241-02

1 理论性背景

1.1 信用证作为支付方式的危机

自1990年中期以来,以信贷形式的出口交易比例一直在稳步下降,非信用证,尤其是汇款的比例有所增加。通过研究过去20年的贸易付款方式,可以发现信用证出口的贸易份额已从1997年的43.2%下降到2018年的9.3%,而同期的汇款(T/T等)该方法已从约29.4%增至68.3%,增加了一倍以上。与进出口双方的汇款手续费相比,信用证的费用要高大约10-15倍。因此,与代表性的非信用方式汇款相比,信用的付款方式具有较大的交易成本负担。 尤其是,开设信用证的成本与从贸易伙伴(例如专业贸易公司)购买的成本之差在付款方式的决定上有很大的不同。

随着通信技术的发展,无纸化电子信用证的出现,很大程度上降低交易成本,最大程度地减少伪造潜力并缩短无纸化环境下所需的时间。尽管一直进行各种尝试来建立国际贸易中的电子支付服务,但是很少有某种方式是被广泛认知的商业化的结算支付系统,目前只有SWIFT的贸易服务实用程序(TSU)被认为是高度可行的。

1.2 智能合约和区块链技术的出现

智能合约本质上是一种电子交易和电子合约, Nick Szabo于1994年首次提出了智能合约的概念,他将智能合约定义为“自动化的自我执行协议”。它是一种计算机化的交易协议,用于执行双方约定的协议条款,并且该程序可以自动执行该协议的条款,无需双方输入即可通过代码执行。但是他的的智能合约概念直到最近才随着区块链技术的出现才实现了技术实现。区块链的概念使用公共加密技术,并且是一个分布式数据库,在该数据库中,输入由区块链方进行验证,并且参与网络的所有对等方都是具有同等地位的个人。账本是共享的,这使区块链能够提供一种可靠的方式来验证区块链上发生的所有交易,从而消除了对受信任的第三方或中央管理人员的需求,并确保了通过计算机网络进行价值交换。

2 智能合约信用证的概念及程序性问题

2.1 智能合约信用证的概念

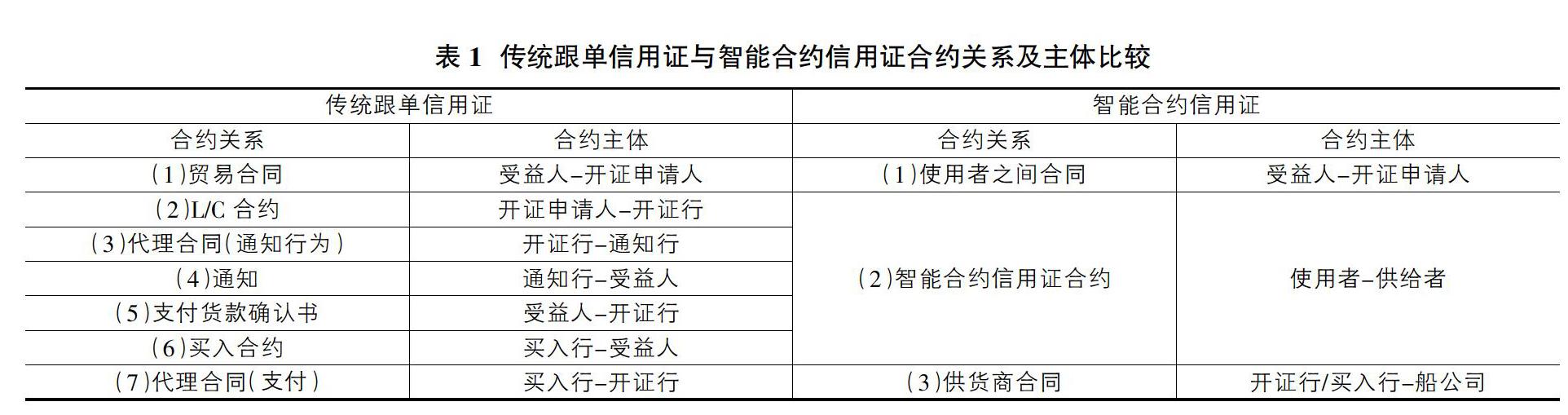

文章旨在根据每个信用证程序引入的智能合约,提出智能合约信用证的概念和新的信用证程序模型。智能合约信用证通过区块链等可靠技术从根本上解决了传统跟单信用证中所包含的伪造和篡改风险,并引入了智能合约功能,通过自动完成采购,可以将其定义为一种信用概念,可以优化传统流程以及成本和时间结构。智能合约信用证是在电子贸易平台基础上构建的受益人与信用证申请人在自己的国家都可以访问的单个平台。另外,假定开证行和买入行有一个单一的银行财团,该财团会根据全面协议强制执行开放和购买程序。还假定承运人通过该智能合约电子交易系统使用电子和标准化的运输单据,例如电子提货单。在这种情况下,平台的提供者是指金融和运送业的联盟,例如汇丰银行,IBM·Maersk 财团,以及单个平台上基于标准EDI和基于智能合约的贸易结算系统的客户和受益者。也就是说,将来可以根据平台用户和供应商对智能合约信用证的主体进行比较和分析。

2.2 智能合约信用证的程序

2.2.1 智能合约信用证的开立

智能合約信用证中自动执行合约义务设计的关键是开立和购买信用证的过程。它可以在受益人,开放客户和开放银行之间订立合同。还包括承运人提供可以在智能合约信函系统中显示的标准化EDI运输单据,这将确保将来采购的自动化。另外,由于智能合约的性质,不存在通知银行,因为原始信用证直接发送给了受益人。

2.2.2 智能合约信用证的买入

由于开户银行和收单银行都属于一个财团,该财团以使用预先商定的EDI文档规范和平台为前提,受益人使用此智能合约电子交易系统完成了运输单据的提交,文件会自动转移到开证行和买入行。如果开户银行和采购银行没有发现特殊的审核要求,它将在收到符合信用证严格条件的电子货运单据后自动履行其向受益人付款的义务。

2.2.3 信用证程序的优化和预期效果

如表1所示,新的智能合同信用证可以简化为三种类型:银行与运输公司之间的合同关系以及用户成员与供应商成员之间的合同关系。对于承运人的参与而言,满足合格的运输单据的要求也很重要,这将使自动开立和获得信用证成为可能。雇主之间的合同与传统的贸易合同概念没有什么不同,但是主要区别在于,付款条件是通过智能合约信用证执行的,并且符合智能合约信用证的条款。

从智能合约信用证在简化银行等金融机构的成本和时间结构的同时,由于筛选和购买的自动化,预计开证费用和汇兑费用将大大减少。

2.3 智能合约信用证的前景

以汇丰银行为例,与海上运输有关的联盟薄弱,自2016年以来一直在推广的IBM-Maersk财团在全球金融领域所占的份额相对较小。共识平台有望引领智能合约的全球传播。但是,为了使智能合约信用证能够完全正常运行,必须对承运人的运输文件进行国际标准化,而最艰巨的任务是克服背书权利和义务的转移以及各国与电子账单证券有关的海事法律之间的差异等困难。因此,与Airway Bill一样,该银行提出了一种可以在不修改每个国家的海事法的情况下使用的智能合同运输单据的替代方法。与此看法相反如果开证银行和购买银行已经确信进口商和进口商在付款,根据产品生产和出口能力方面的信誉,那么开证的客户和受益人将不太可能使用该信贷。此外,创建和输入操作平台所需的信息,例如商业发票,清关和保险单据,可能会增加出口商的管理负担,并增加海关经纪人和货运代理人代表出口商输入的各种信息。智能合同信用证希望通过无人服务降低信用证的操作和审查成本开仓和购买的自动化来提高运营效率。作者认为随着基于区块链的进出口系统的发展以及本研究重点关注的成本和节省时间的任务的完成,智能合约信用证具有不可逆的信息收集能力,并且在银行的审计级别也能迅速履行义务。预计利用价值将很高,建议应在以后审查各种实际任务的解决方案。

3 结论

最近,有关在贸易结算过程中引入基于区块链的智能合约的先前研究已开始在贸易学术界发表,但该领域的实际引入和操作案例并不充分。本文提出的智能合约信用证是一种信用证,它可以在基于可靠技术(例如区块链)消除传统跟单信用证所含文件的伪造风险的前提下,通过智能合约实现合同执行和义务的自动化。预计这将使开证和购买的过程自动化,重新组织传统信用证的程序,将开证和购买过程所需的时间减少到不到一天,并且成本因素(如信用证的运行和缺陷费用)将得到显着监控。本文是关于引入智能合约的第一个问题的探索性研究,它需要对每个程序的问题进行更详细的案例研究。经验案例有一定的局限性,以致某些领先的全球银行和公司的实际实施可能会有所不同。希望以后的研究将基于每个部门的实际案例研究而继续进行。

参考文献:

[1]王思怡,王燕.浅析国际贸易结算风险与防范策略[J].新经济,2016(11).

[2]“Formalizing and Securing Relationships on Public Networks”, Szabo. N., FirstMonday,vol. 2 issue 9, 1997. 9.

[3]黄步添.区块链技术在信用证领域的“云象实践”[J].信息化建设,2019(08).