营改增对上海市科技服务业技术创新的影响

2019-01-11侯强薇

侯强薇

摘要:为消除重复计税、鼓励企业积极创新、激发市场发展活力并促进产业结构的调整,我国实施了“营改增”税制改革制度。税制改革后企业的税负降低、利润增加,为企业进行技术研发投入并进行设备改造提供了充足的资金保障。本文通过回顾相关文献,基于2009-2018年上海市科技服务业上市公司数据,对“营改增”对企业技术创新的影响进行了研究,发现“营改增”对技术创新起到了促进作用。并基于这一积极影响,提出可行性意见。

Abstract: In order to eliminate double taxation, encourage enterprises to innovate actively, stimulate market development and promote the adjustment of industrial structure, China has implemented the tax reform system of "replacing business tax with value-added tax". After the tax reform, the tax burden of enterprises is reduced and profits are increased, which provides sufficient financial guarantee for enterprises to invest in technology research and development and carry out equipment transformation. Based on the data of listed companies in Shanghai science and technology service industry from 2009 to 2018, this paper studies the impact of replacing business tax with value-added tax on enterprise technological innovation, and finds that replacing business tax with value-added tax promotes technological innovation. Based on this positive effect, the feasibility opinins are put forward.

關键词:营改增;上海市;科技服务业;技术创新

Key words: replacing business tax with value-added tax;Shanghai;technology service industry;technology innovation

中图分类号:F719;F812.42 文献标识码:A 文章编号:1006-4311(2019)36-0239-03

0 引言

1994年我国分税制改革提出要建设生产型增值税,并明确了增值税与营业税的纳税主体。实践证明,分税制改革的实际效果显著,但是随着我国经济社会的发展及产业进步,两税并存模式下的重复征税问题突出,税负不公平直接影响了我国第三产业的发展。营业税改征增值税(以下简称“营改增”)是我国近年来的一项重要税制改革。2011年,财政部、国家税务总局联合下发了“营改增”的试点方案,随后分行业分地区陆续推开。2012年1月1日,上海作为首个试点地区对交通运输业和部分现代服务业实施“营改增”,接着试点地区扩大到8个省市,试点行业也逐步扩展到铁路运输、邮政业、电信业。至2016年5月1日,“营改增”在全国全行业完成改革,营业税彻底退出历史舞台。2018年,全国税务工作会议提出“营改增”实施以来,全国累计减税2万亿元,实际效果显著。

当今世界,科技创新日益成为衡量一个国家核心竞争力的重要指标。科技服务业作为技术创新的重要载体,其发展对推动经济持续增长和转型升级具有重要意义。技术创新对社会发展及人类进步具有重要的影响,1988年邓小平提出科技是第一生产力的观点,充分证明了技术创新的重要性。习近平总书记在全国科技创新大会中提出科技强则国家强的观点,再一次强调了技术创新的重要性。创新是一个国家、民族及社会发展的重要动力来源,在市场经济背景下,企业之间的竞争异常激烈,传统的企业产品与质量的竞争逐渐演变为多种要素的综合作用,技术创新作为企业发展的重要生产要素,对于提高企业的核心竞争力具有重要的影响。企业技术创新主要依据技术创新投入与产出加以衡量,就投入而言,主要以研发人员及研发费用投入为主,技术创新决定着企业内部资源的优化配置与高效利用,技术优势为企业创造低成本优势,这对于企业拓展市场具有直接影响。技术水平较高的企业借助其核心产品,降低了交易成本及管理成本,最终实现了可持续发展的战略目标。

1 文献回顾

关于“营改增”对技术创新的研究,学者们得出的结论并不一致。

曹诗文、张英明(2018)对“营改增”对信息技术服务业企业创新的影响进行了研究,研究结果发现“营改增”可以对企业创新起到促进作用。

曹平、王桂军(2018)将2008-2015年试点服务业企业作为研究对象,发现了负向影响,“营改增”抑制了企业进行技术创新的意愿。

袁建国、胡明生(2018)对服务业和建筑业上市公司2008年-2016年数据进行分析,发现“营改增”后,企业的税负降低了,企业研发的强度提升了,对企业技术创新产生了激励效应;而且他们发现“营改增”的激励效应对先试点企业、非国有企业的效果更为显著。

2 机理分析及研究假设

2.1 税负降低及利润空间的加大

营业税税制模式下企业面临着重复征税的问题,“营改增”后,增值税税制采取更为严谨的税收制度,有效的避免了企业同一业务重复、多次纳税的现象,增值税对进项与销项环节计税,采取销项税额抵扣进项税额后计算纳税额的方法,体现了只对产品及服务增值部分征税的原则,这与营业税只对销售收入征税的原则不同。由于营业税无法抵扣进项税额,重复征税的问题难以避免。增值税抵扣进项税,有效的降低了企业的税负。新的增值税税制下,抵扣进项税的范围逐步扩大,员工出差产生的住宿费,取得发票便可抵扣6%的增值税,停车费、过路费等的进项税抵扣税率为11%,这些措施有效的降低了企业技术创新的人力成本,一般纳税人企业的纳税规模得以降低,涉税成本的减少,使得企业的利润直接增加,这为企业进行技术创新提供了更多的资金保障。“营改增”后,企业可以享受技术转让、技术咨询、技术服务收入及技术开发业务等免征增值税的优惠政策,由免征5%的营业税,变为免征6%的增值税,虽然税率上升一个百分点,但是由此带来的企业税负下降,利润空间增加为企业进行技术创新奠定了基础。

2.2 税收优惠政策的促进效应

“营改增”后企业可以享受研发费用加计扣除的优惠政策,这为企业进行固定资产投入及科研投入奠定了基础。企业的技术创新是一个漫长而复杂的过程,具有耗时长、投资大、资金需求大的基本特征,资金问题是对数企业进行技术创新的主要难题。“营改增”降低了企业的税负,为企业技术创新提供了资金保障,企业资金的增加为了进行固定资产设备的改造提供了条件,随着固定资产使用年限的增加,企业可以持续的进行技术创新与研发。企业研发费用加计扣除地税的税收优惠政策,鼓励企业进行技术创新,同时降低了其固定资产购置的成本。“营改增”后企业可以将多余的资金用于技术创新与研发,这对于企业技术创新能力的提升具有积极的促进作用。

基于以上提出假设:“营改增”后,对科技服务业企业技术创新有正向影响。

3 研究设计

3.1 样本选取

因技术创新在不同行业之间有较大的差距,仅选取技术创新比较普遍的研发和技术服务业、信息技术服务业这两类科技型服务业。因上海市是“营改增”首个试点地区,可研究区间较长,因此本文选取2009-2018年上海市科技服务业上市公司面板数据。剔除了ST、*ST及有缺失数据的样本,得到了150条观测值,对变量进行1%的Winsorize缩尾处理,以消除异常值的影响。

3.2 变量定义

被解释变量:

企业技术创新RD。企业技术创新的衡量通过研发费用投入强度RD,即当年研发费用占年度营业收入的比重表示。

解释变量:“营改增”政策policy。试点时间(即2012年)之前,取值为0,试点时间之后取值为1。

控制变量:

企业规模(size):期末总资产的自然对数。

公司现金流量(cash):当期经营活动现金流量/总资产。

公司年龄(age):公司成立年龄的自然对数。

产权性质(soe):国有企业为1,非国有企业为0。

3.3 实证模型

根据“营改增”及其他可能影响的相关因素,采用如下多元回归模型:

4 实证检验及结果分析

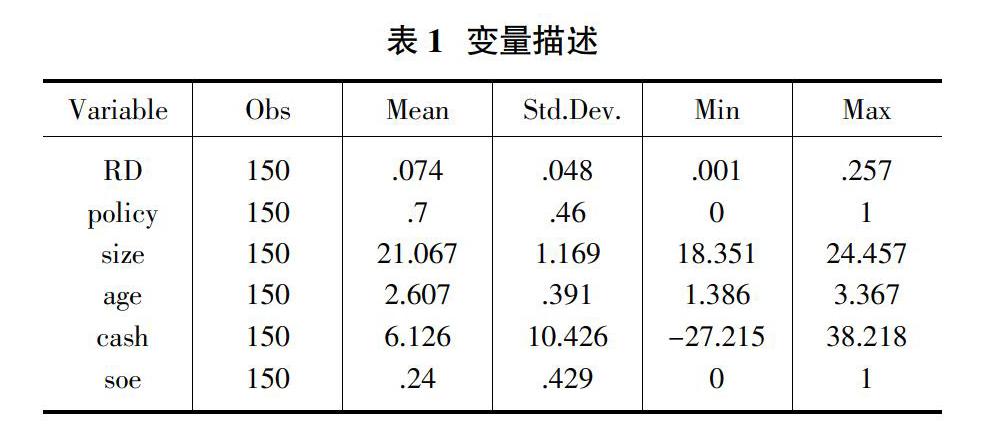

4.1 变量描述

表1对主要变量的统计特征进行了描述性统计,可以看到,企业技术创新的均值为0.074,最小值为0.01,最大值为0.257,标准差为0.048。说明样本企业之间的技术创新存在一定差异。

4.2 营改增与企业技术创新的基本回归结果

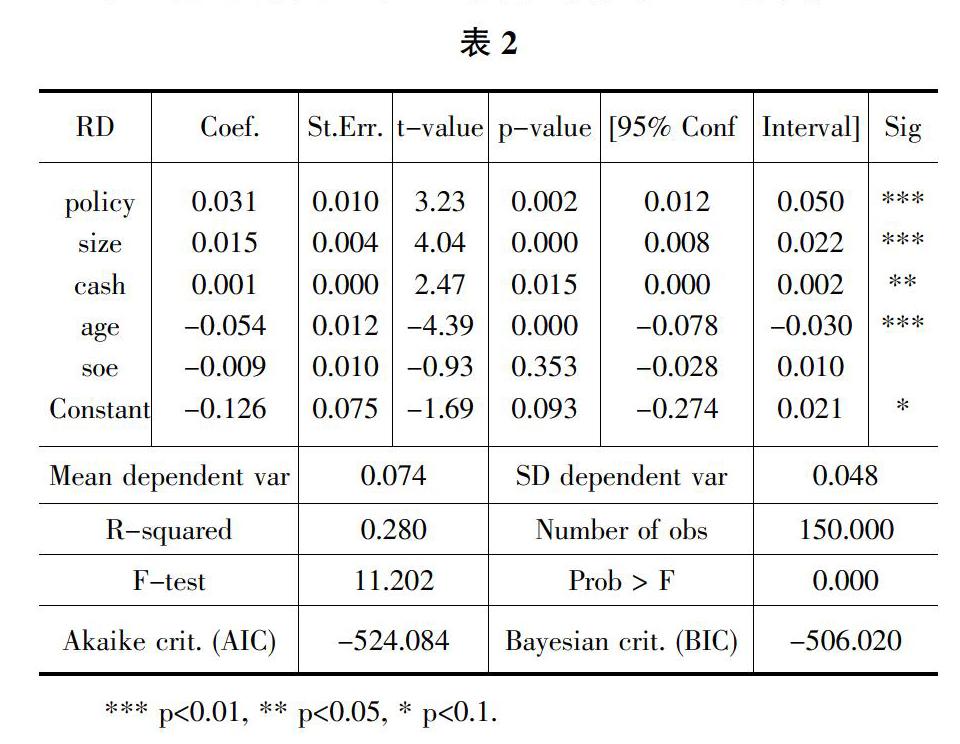

表2是“营改增”对企业技术创新的回归结果。

对模型进行回归分析,进而得到各个变量相对应的系数,从回归结果中可以看出,“营改增”的系数为0.031,在1%的水平下显著,这表明,“营改增”这一政策对上海市科技服务业的技术创新有促进作用,假设得到验证。

5 研究结论与启示

本文以上海市2009-2018年科技服务业上市公司相关数据,运用多元回归模型研究了“营改增”对科技服务业上市公司技术创新的影响。研究发现:“营改增”可以促进企业的技术創新。经过相关数据分析,验证了“营改增”对科技服务业技术创新的积极影响。

基于上述结论,提出如下建议:

对于政府方面。应对科技服务业增值税抵扣范围进行进一步扩大,充分发挥增值税税收中性的作用,科技服务业具有技术更新快、产品附加值高的特点,对科技服务业企业的税收优惠政策应进行深化,鼓励科技服务企业积极进行技术创新。

对于企业方面。“营改增”改革的全面实施,对企业的经营管理带来了新的要求。企业要建设完善的财务制度,在“营改增”促进企业技术创新与研发的基础上,企业要结合“营改增”的相关政策,进行技术研发的变革,切实提高自身的经济效益,实现企业可持续发展的战略目标。

企业要结合“营改增”的实施重新优化自身的组织结构及业务模式,例如对于研发中需要人力完成的工作,可以通过设立子公司或业务外包等方式获取增值发票。而科研设备购买中,企业要考虑增值税发票的抵扣问题,避免没有正式发票或发票零散问题的出现,企业要结合自身的技术研发与创新实践,细化增值税筹划工作。只有不断创新,才能保证企业的竞争力和可持续发展。

参考文献:

[1]曹平,王桂军.“营改增”提高还是降低了服务业企业的技术创新意愿?——来自中国上市公司的实证[J].南方经济,2018(6).

[2]曹诗文,张英明.“营改增”促进了还是抑制了企业创新? ——以信息技术服务业为例[J].科技和产业,2018(1):125-130.

[3]王珮,李硕,马原驰.营改增对信息技术服务业技术创新的影响研究——基于模糊断点回归分析[J].税务研究,2019,412(05):49-56.

[4]袁建国,胡明生,唐庆.营改增对企业技术创新的激励效应[J].税务研究,2018(03):44-50.