公路工程项目合同管理与成本控制

2019-01-11张学珍

张学珍

摘要:随着我国社会主义市场经济体制的不断完善与建立,公路建设对于企业的发展能够起到积极的促进作用。公路工程建设对于我国的基础设施建设显得极为重要。本文将从公路工程合同管理与成本控制的必要性入手,并阐述合同管理与成本控制的全程性,最终提出公路工程项目合同管理与成本控制的管理要点。

Abstract: With the continuous improvement and establishment of China's socialist market economy system, highway construction can play a positive role in promoting the development of enterprises. Highway engineering construction is extremely important for China's infrastructure construction. This article starts with the necessity of highway project contract management and cost control, and expounds the whole process of contract management and cost control, and finally puts forward the main points of highway project contract management and cost control.

关键词:公路工程;合同管理;成本控制

Key words: highway engineering;contract management;cost control

中图分类号:U415.1 文献标识码:A 文章编号:1006-4311(2019)36-0067-02

0 引言

结合公路建设的施工特点可以看出,其具有点多面广、建筑周期较长、可变因素多、施工先期投入较大的特性。公路施工企业不得不在工程质量允许的范围内通过提升自己内部的管理能力来压缩施工成本。而合同管理与成本控制对于公路施工企业来说,是工程项目管理的核心之一,对于工程项目的经济效益起到举足轻重的作用。因此,公路施工企业应该重视合同管理与成本控制,以实现利润最大化。

1 公路工程合同管理与成本控制的必要性

1.1 固定成本控制 固定成本指发生总额不受施工工程量增减的变化而变化,与变动成本相比为相对固定的成本。主要包括项目的日常管理费用(如行政管理费用、水、电费用等)、施工所需要的临时实施建设费、房屋建筑物及机器设备的折旧费用等。固定成本的控制看似与施工没有直接联系,但是二者之间也存在一定的关系。如在保证施工工程质量的前提下,若能够缩短工期则会压缩一定的固定成本;另外,如果能够加强对于人、财、物料的管理,可以提升劳动生产率,节约相关人工物料成本也可以降低固定成本。

1.2 变动成本控制 变动成本是指发生总额随着工程量的增减变动而成正相关变动。比如直接用于工程的材料费、直接从事施工的人工费用及施工过程中的机械费用等。材料费可以通过降低采购价格进行降低,而人工费可以通过提升生产率降低,机械费用则可以统筹整个设备的使用情况,在合理调配设备的前提下,尽量降低租赁设备使用的空闲时间。

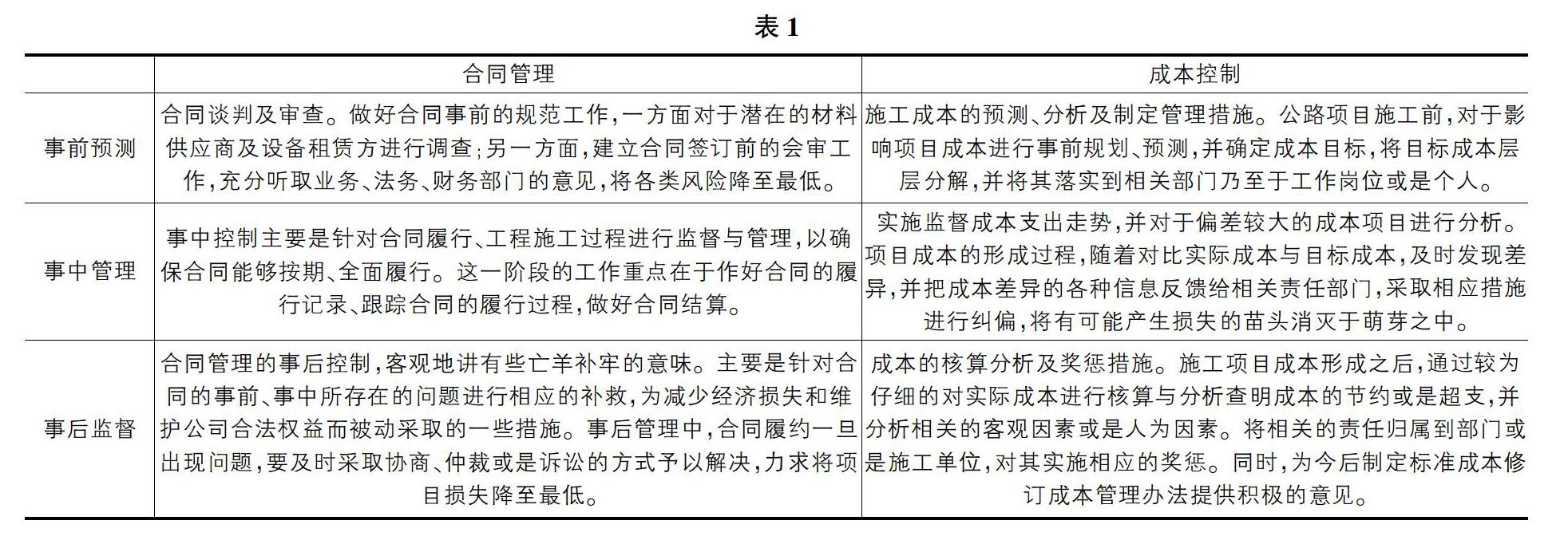

2 合同管理与成本控制的全程性

根据公路工程项目施工的特点,其合同管理及成本控制都有事前预测、事中控制及事后监督的过程中,只有将二者的上述过程进行相应的结合,才能最终实现成本控制的目的。为了更好的体现合同管理与成本控制的全程性,现将以表1的形式予以体现。

3 公路工程项目中合同管理与成本控制的管理要点

3.1 加强公路施工项目的分包合同管理

建筑工程施工过程中,将工程分包显得较为普遍,公路工程项目亦是如此。对于施工企业来说分包合同、材料采购合同、设备租赁合同等合同中,分包合同顯得十分重要。如果公路施工分包后,分包合同背后隐藏着较大的风险。其主要原因为,分包合同实施中分包商易于出现工程无法按期完成风险、工程质量风险、分包内容不完善等方面的问题,最终有可能使得项目的总承包方承担相应的风险。为了防范分包合同所带来的风险,应该做好以下几方面工作。

3.1.1 严格审核分包商的工程资质 公路施工的总包方应该建立分包商档案,对分包商的往期施工业绩、施工工程质量、合同履约情况、施工资质、经济实力予以全面测评,并采取ABC档案管理法,对于那此各方面条件具备的分包商,可以优先予以入围,并在工程项目的价格上给予一定的优惠,而那些条件都不理想的企业不建议入围。

3.1.2 做好合同的事前筹划 合同的事前筹划显得较为重要,其不仅决定着工程施工进度、质量,还能够有效降低法律风险的出现。总包方在设定分包合同时,应该结合工程项目特点可以设定总价合同、固定单价合同。分包合同的设计应该本着减少未来的经济纠纷、法律纠纷为前提进行。在合同的事前筹划方面,应该将较为敏感、双方十分关注且关系到工程质量、工程工期的相关内容列入到合同中。主要项目包括但不限于合同标的、工程工期、施工质量、安全、工程结算、工程标准等方面清晰的记录于合同中。同时,还要对违约责任、因不可抗力原因的出现导致工程质量、工期无法达到分包合同质量等方面问题予以事先约定。总之,分包合同签订之前,对于分包合同的事前筹划应该做到审慎、细致,力求不出现责任与违约的盲区。

3.1.3 加强分包合同管理 在施工企业内部制订实施分包商的管理办法,规范分包授权管理体制,完善签证程序及规定,及时、全面地收集相关证据材料,为一旦发生纠纷做好基础性的应对工作。

3.2 提升项目实施管理水平及能力

3.2.1 树立全员成本管理意识 项目实施过程中,施工单位的项目部全体员工应该牢固树立全员成本管理意识。要摒弃成本管理仅是财务部门、工程部门的陈旧观念,应该是全体人员共同参与、共同努力,在保质、保工期的前提下合理降低各项固定成本及变动成本。项目部成员应该树立“成本管理 人人有责”的成本控制理念基础上,在项目施工的事前、事中、事后等方面加强成本控制。

3.2.2 项目部相关部门做好成本控制的基础工作 公路项目施工过程中,项目部相关部门应该从做好工程基础台账工作,对于成本核算的相关资料予以认真的登记并加以分析,以确保工程施工中成本控制的落实;同时,成本控制的基础工作应该着重关注工程完成的计量、工程现场签证、工程形象进度值、合同增减变动情况、剩余合同工程量、工程材料的耗用、剩余原材料的盘点、现场废料的处理、设备备品及配件的保管和领用情况予以关注。

3.3 案例解析

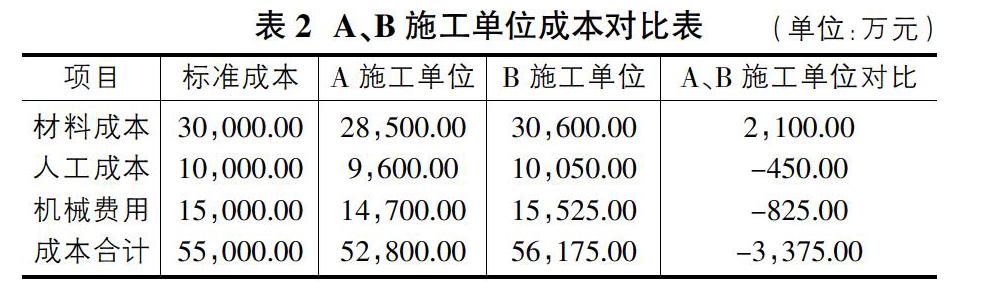

为了更好的体现合同管理与成本控制的联系,现以甲公路建设施工企业下属A、B两家施工单位为例,进行相应成本支出对比,以显现成本控制的效果。

甲公司于20X8年,承揽一条公路项目全长25公里,中标价为12亿元。甲公司将该工程分为一、二两个标段,分别由A、B两家施工单位完成。(见表2)

从表中可以看到,A、B两企业在工程量相同的前提下,A比B节约成本3375万元,且比标准成本节约2800万元。究其原因,有以下几个方面。

首先,A单位对于合同管理十分重要,其在对外分包工程中,对于分包商的资质严格审查,并将相关重要合同条款一、一核对。

其次,施工中对于材料的领用、人员的配置、机械设备的使用仔細研讨,力求相关资源配置合理。

最后,树立全员成本管理意识,项目部的每名员工都能够将成本管理当做自己的份内工作,对于施工工程中的浪费行为给予及时的制止。

而反观B单位,由于其缺乏上述的管理模式,致使施工成本高于标准成本,其利润率也就自然的有所降低。

4 结论

公路工程项目合同管理与成本控制显得十分的重要,如果施工企业不能很好的重视上述两方面的内容,最终不仅难以完成项目的竣工任务,还将影响工程质量。国内许多公路施工存在质量问题,其不排除由于施工管理不当造成。因此,对于公路施工企业来说,若想在保质、保工期并确保目标利润的前提下,应该在严格合同管理的基础上,做好成本控制工作,将成本管理当成施工管理的头等大事。

参考文献:

[1]米孝恒.论公路施工项目管理与成本控制[J].现代经济信息,2019(18):232.

[2]李明.合同管理在公路施工成本控制中的应用[J].交通世界,2019(09):148-149.

[3]张鹏洲.高速公路项目管理与项目成本控制分析[J].城市建设理论研究(电子版),2018(10):40.

[4]鲍庆华.合同管理在公路施工成本控制中的应用[J].科技经济市场,2017(04):170-171.