供给侧结构性改革下中国碳排放量潜在增长率估算

2019-01-10谭灵芝

谭灵芝

(重庆工商大学人口发展与政策研究中心,重庆 4000672)

长期以来,我国经济增长多依靠低成本环境要素投入和高耗能产业发展模式驱动,以需求侧为主的产能过剩所引致的碳排放高企现状一直未得到改善。在这一背景下, “供给侧结构性改革”为我国经济转型和碳减排提供了新思路。通过供给侧改革促进有效供给,改善高碳经济结构,才能达到基于需求侧与供给侧的增长质量和效益双提升,实现经济低碳发展。

我国针对经济增长与碳排放量之间关系研究由来已久。陈诗一等[1]、刘华军等[2]等证实GDP增长是我国碳排放增长的主要原因。林伯强等发现人均 GDP 和能源强度是影响碳排放最主要因素[3]。武红等则认为,高碳排放推动了我国经济增长,但经济增长并未导致明显的碳排放增加[4]。王娟等证明我国人均碳排放增长率与人均GDP增长率正相关,且省区间排放差距的关键因素是工业化进程与贸易开放度[5]。邵帅等发现投资规模是导致制造业碳排放增加的首要因素,投资碳强度和产出碳强度是引致碳排放减少的关键因素[6]。

近年来,一些研究者对我国未来碳排放趋势进行了预测,以期制定更为有效的碳减排政策。姜克隽等借助IPAC(Integrated Policy Assessment Model in China,中国政策综合评价模型)对中国2050年前碳排放进行预测,认为碳排放在2025年之前达到峰值,2030年开始下降,2050年时则回到2005年的排放水平[7]。刘朝等认为到2050年三种情境下(BS,LCS,FLCS),我国碳排放总量将达到31.93、25.92和36.08亿吨[8]。滕欣等应用离散二阶差分方程,预测中国2020年碳排放量将达133.4亿吨[9]。代如锋等预测了低排放、基准和高排放3种情景下,2030年我国碳排放量将分别达到142.68、155.41和170.09亿吨[10]。

上述研究多从需求侧角度分析经济增长等对碳排放量影响,并提出解决思路。但从现实结果看,从需求侧出发的碳减排政策难以从根源上降低碳排放量,与供给效率脱节的过度投资、过度消费在部分地区反而出现越管制排放量越高的现象。加之碳排放的历史累积性,即使经济增长放缓,上一期碳排放依然对下一期产生正向影响。由此可知,基于需求侧视角发展经济,又希冀降低碳排放量在现实中难以奏效。

另一方面,我国每一次经济复苏刺激计划,多是在政府干预下完成。这种市场和政府的错配极易造成低效投资和产能过剩。新增产能在缺乏有效碳排放监管和GDP导向的考核体制下,碳排放量高速增长。较为典型如2008年的四万亿经济刺激计划。金融危机之后,由于更为严重的产业过剩,我国工业领域的碳排放量并未因经济增速放缓而降低。

目前关于供给侧改革仍存一些误区,例如,一些地区认为供给侧改革就是关闭相关产业,为改革而改革。实际上,供给侧结构性改革的核心是经济结构的调整和经济发展方式的转变,通过提高供给结构的适应性和灵活性,提高全要素生产率[11]。这也意味着我国碳减排必须结合经济增长方式的转变而实现,必须立足于有效供给才能真正降低碳排放量。

此外,鉴于经济发展水平和资源禀赋的差异,不同地区在供给侧结构性改革目标下,碳排放总量也有所差异。因此,本文估算了全国层面碳排放量变化,还分别从省级层面对潜在碳排放增长率进行估算,尝试寻找适合不同区域特征的碳减排路径。

1 碳排放潜在增长率估算方法及数据来源

1.1 估算方法

从现有文献看,潜在增长率估算多以经济潜在增长率分析为主。目前针对经济潜在增长率的方法主要有滤波分析、生产函数法和菲利普斯曲线法[12]。本文根据产业结构、GDP核算方法和我国供给侧结构性改革重点,采用生产函数法进行估算。

首先构建扩展的柯布-道格拉斯生产函数:

Y=ACα(t)Iβ(t)Eδ(t)eμ

(1)

其中,Y为第t年i地区碳排放总量,A代表技术发展水平,C、I和E分别表征消费、投资和净出口的碳排放量。α(t)、β(t)和δ(t)分别为消费碳排放边际产出弹性,投资碳排放边际产出弹性和净出口碳排放边际产出弹性。进一步,对生产函数进行扩展:

(2)

式(2)可以较好地将结构特征内生于生产函数中,分析碳排放结构变动对产出弹性影响。其中,αi为i类消费碳排放产出弹性,ci为i类消费碳排放占全部消费碳排放的比重。βi为j类投资中的碳排放产出弹性,ij代表j类投资碳排放量在全部投资碳排放量比例。δq为q类净出口碳排放产出弹性,eq表示q类净出口碳排放占全部净出口碳排放量比重。

按照统计口径,消费部门划分为居民消费(农村居民消费和城镇居民消费)及政府消费。投资分为固定资本投入和存货变动。根据以上分类,式(2)调整为:

Y=AλCα1c1+α2c2Iβ1i1+β2i2Eδe

(3)

式中,c1和c2分别为两类消费的碳排放量比重,i1和i2为两类投资的碳排放量比重。对式 (3)求导:

δqeqlogE+μ

(4)

1.2 数据来源

鉴于碳排放的多源性和自下而上统计的复杂性,我国尚无官方统计数据。参考IPCC给出的碳排放计算方法,以我国主要能源(煤炭、石油和天然气)消耗量为基础计算所得。计算公式为[13]:

(5)

式中,TCit为第t年i类碳排放总量,ECit代表煤炭、石油和天然气等不同类型能源消费量。NCVit、CCit和COFit分别为第i类能源的平均低发热量、含碳量和氧化因子。44/12为CO2分子与C元素质量比。通常而言,碳排放系数=CVit×CCit×COFit,则碳排放系数为碳排放系数的3.67倍(44/12)。采用牛海霞对碳排放系数估算结果,煤炭、石油、天然气的碳排放系数分别为0.733、0.557和0.423[14]。

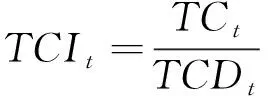

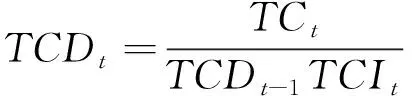

根据式(5)计算所得碳排放量总指数计算碳排放量平减指数。总碳排放量指数(上一年指数=100)计算公式为:

(6)

其中,TCI为总碳排放量指数,TC为名义碳排放总量,TCD为碳排放总量的平减指数,t代表年度。此时,碳排放总量平减指数环比指数公式为:

(7)

以2000年为基期年,将各时期环比指数连乘可得定基指数。最终以名义碳排放总量除以碳排放量平减指数(2000=100)可得实际碳排放总量。

技术投入选取各地区不变价格的技术市场成交额进行计算[15]。数据主要来自于2000—2016年 《中国能源统计年鉴》 《中国统计年鉴》,并均以2000年为基期进行平减。

2 碳排放量潜在增长率估算:全国层面

2.1 面板数据回归

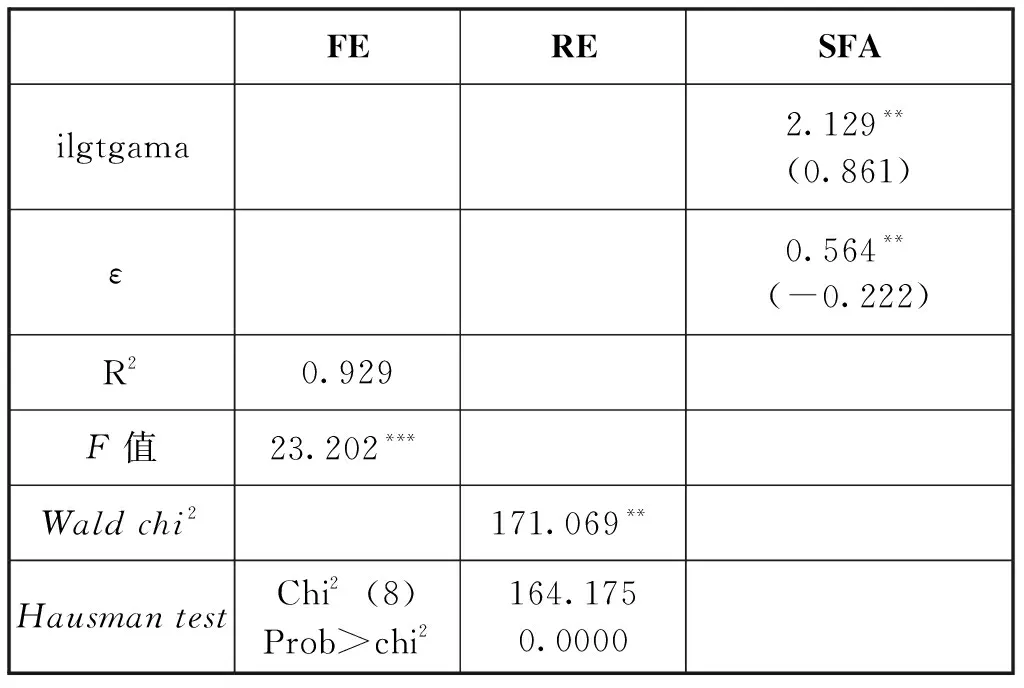

根据式(1),采用面板固定效应模型和随机效应模型进行回归分析。由于计算最终碳排放量可能会产生一定效率损失,同时借助面板随机前沿模型进行讨论(见表1)。

表1 面板数据回归结果

续表1

注:***1%水平上显著;**5%水平上显著;*10%水平上显著。括号内为标准差,下文亦同。

由Hausman无偏检验结果可知,P值为0,拒绝了随机效应模型,因此,最终采用固定效应模型进行分析。此外,R2为0.929,各变量系数均显著(存货变动影响极小,可以忽略),说明模型拟合效果较好。SFA模型与固定效应模型估计结果接近,即估计结果是稳健的。

由表1可知:技术投入对碳排放量变动呈负向显著性影响,但其产出弹性相对较小。说明与产业发展和环境保护相关的技术进步能较好地降低碳排放量,但依靠技术进步促进碳减排仍显不足。其次,三个要素投入变化对碳排放量影响为正,其中,固定资本投入对碳排放产出弹性影响最为显著,消费影响最小。且在消费构成中,政府消费的影响高于居民消费。

2.2 要素产出弹性变化与增长因素分析

进一步将表1估计结果与各要素结构比重相乘,可得年度要素弹性变化程度(见表2)。

表2 2000—2016年各要素产出弹性变动情况

根据表2,FE和SFA模型在整个研究期呈现较为一致的变化趋势:第一,在2000—2005年,净出口和投资产出弹性差距并不显著。2005年之后,投资产出弹性增长迅速,逐渐远超净出口和消费。从三个要素间巨大差别基本可以判断,投资是长期以来我国碳排放量增长的主要来源;第二,消费产出弹性逐年增加。净出口和投资产出弹性出现缓慢下降态势。2009年之后,在国家消费刺激和国际经济危机尚未缓解的背景下,消费产出弹性开始高于净出口。

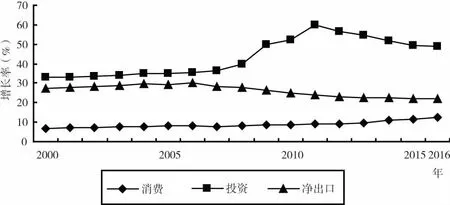

结合要素产出弹性变化程度和要素增长率能较好获知我国碳排放量增减变化情况(见图1)。从图1可知,投资产生的碳排放量自2011年后出现下降,但仍高于消费和净出口之和。其中2008年金融危机之后,源于政府一系列经济刺激措施,投资对经济增长贡献率达到新高[16]。2008—2011年投资对碳排量贡献率则为114%,高于对经济增长贡献率(101%)。净出口碳排放量自2008年后逐步下降,但2015年略有回升。这与我国2015年外贸净出口大幅增长有关,已超过2007年最高值,但碳排放量却远低于该年度。表明我国出口贸易结构更为优化,传统低附加值、高碳排放产品出口减少,高技术含量的低碳产品出口增加。消费则以相对较高的增速促进了碳排放量增长。特别是2008年后,消费引致的碳排放量增速明显,但仍远小于投资。事实上,消费对碳排放量的贡献并不在于消费增加,根本仍源于消费结构和消费效率两方面:消费人口从农村向城市迁移的城市化,从消费结构与资源配置角度提高了消费的碳排放量;其次,政府消费在总消费比例不高,但对碳排放量的贡献率较高,说明政府消费效率相对较低,导致消费对碳排放量的贡献率增加。此外,从我国GDP构成可知,尽管消费对GDP的贡献高于投资,但其对碳排放量的贡献率远小于投资。上述结果再次确定了我国是投资驱动型的碳排放增长,经济结构不尽合理。

图1 2000—2016年各要素碳排放增长率变化趋势

2.3 潜在碳排放量增长率估算结果:2000—2016年

进一步估算潜在碳排放增长率结果可知(见表3),整个研究期潜在经济增长率与潜在碳排放量增长率为同步性,但潜在碳排放增长率远高于潜在经济增长率。其中,2000—2011年潜在碳排放增长率增长明显,由2000—2007年均13.11%升至2008—2011年的33.97%,远超同期潜在经济增长率。2011年后,潜在碳排放增长率呈下降态势,2012—2016年,已降至年均11.1%,但仍高于潜在GDP增长率。表明我国经济增长结构和能源消费结构不合理性在相当长时间内会导致潜在碳排放量增长率与潜在经济增长率的较大差距。这也意味着,我国长期采用的需求侧管理政策解决经济周期出现的碳排放量波动并非合适。

另一方面,2015年之后,化解产能过剩成为供给侧结构性改革的首要任务,这些都对潜在碳排放增长率变动产生了显著影响。表2、表3显示,2012—2016年潜在碳排放增长率较2008—2011年相比年均下降近20%,但根据郭豫媚等估算,同期潜在经济增长率降幅仅为1.4%。说明我国经济结构有向好趋势。从构成结构看,碳排放量潜在增长率下降较为显著的直接原因在于投资所导致的碳排放量下降明显。尽管投资量仍在增加,但投资结构趋向合理,又因再生能源科技进步,加上政策翻转,能源市场对碳排放量的变化也产生显著影响。例如2012年后,新电力供应中接近半数来自再生能源,使得来自能源供给领域的碳排放总量显著下降。

尽管消费对碳排放量增长贡献率增加,但内部结构发生改变。十八大之后的持续反腐和一系列对公权的限制,政府消费增长率低于居民消费增长率,且消费结构向低碳化、绿色化发展,都促进了潜在碳排放量的减少。另外,净出口贸易逐渐向好,但潜在碳排放量并未显著增长,表明我国净出口贸易逐渐向中高端发展。

此外,2012—2016年碳排放量实际增长率与潜在增长率并未呈现完全同步变化态势。说明该阶段实际增长率是潜在增长率和多种因素共同作用的结果。意味着该阶段,一系列要素市场改革对提高经济增长中碳要素供给效率和优化碳源配置是合适的。而碳排放潜在增长率下降速度小于投资潜在增速,除因为投资产出弹性较高之外,还因为消费的增加在相当程度上抵消了固定投资增速对碳排放量增速下降的正向影响。

表3 2000—2016年中国潜在碳排放增长率的估算与预测(%)

2.4 潜在增长率预测结果:2017—2025年

结合郭豫媚等对经济潜在增长率的三种情景分析,预测2017—2025年我国潜在碳排放量增长率。根据表3,若经济增长维持基准水平,碳排放年均潜在增长率较之2008—2011年和2012—2016年分别下降31%和10%。在乐观情境下,潜在碳排放增长率分别约下降30%和9%。即潜在经济增长率的变化并非必然导致碳排放潜在增长率剧烈变化。我们仍认为这是在持续性供给侧改革背景下,依靠技术进步和制度变革等使经济结构更为健康,碳排放量稳步下降。

3 潜在增长率的区域分解

3.1 估算方法

鉴于我国各地区经济发展基础和资源环境禀赋差异,为更好地分析区域间潜在碳排放增长率变化情况,采用自回归平均模型(ARMA)对30个省(西藏数据缺失)2017—2025年潜在碳排放增长率进行预测。

ARMA(p,d,q)模型是经过d阶差分变换的ARMA(p,q)模型,包含有自回归模型AR(p)、和移动平均模型MA(q)。该模型可以根据该序列过去值和现在值预测短期时间序列的动态性和发展规律。

其中,AR(p)是预测过去的观测值和现在的干扰值的线性组合:

Yt=h1Yt-1+h2Yt-2++hpYt-p+et

(8)

式中,Y为时间序列,p为自回归模型阶数。h(1,2,,p)为模型待定系数,表示上一期序列对当期时间序列的影响程度,et为随机扰动项。

MA(q)通过前期干扰值对当期干扰值的线性组合进行预测:

Yt=et-θ1et-1-θ2et-2--θqet-q

(9)

其中,Yt为观测值,q是模型阶数,θj(j=1,2,,q)为移动平均系数,是待估系数。

ARMA模型由AR和MA两个模型组合而成:

Yt=h1Yt-1+h2Yt-2++hpYt-p+et-θ1et-1-θ2et-2--θqet-q

(10)

3.2 预测结果

通过计算不同省份q和p取值范围,确定模型阶数,识别模型和参数估计。具体分析过程参考文献[17]。表4是预测结果,结果证实各省Q统计量和p值均无法拒绝其对应残差自相关系数为0的假设,说明结果是稳定的。借助ARMA模型,根据2000—2016年历史数据预测2017—2025年各省碳排放量潜在增长率(见表5)。由表5可知,各省碳排放量呈下降态势,但各省间潜在碳排放量存较大差异。其中北京、上海等东部地区,潜在碳排放量下降较为迅速。这可能和地区产业结构向高新技术、服务行业等转化有关[18]。福建、河南、四川、湖南和河北等中东部地区及部分西部省份其碳排放量降幅并不十分显著,这些地区多是我国高碳行业集中区,加之快速城市化引致的城市扩张和人口集聚,短期内难以实现碳排放量的迅速减少。辽宁、吉林和黑龙江等老重工业基地碳排放量下降速度较快,这种下降并非完全是供给侧改革的结果,更多的是旧有产业发展动力不足而引致的。新疆、内蒙古、山西等地多为煤炭、石油等化石能源输出区,隐含碳排放量较高,但受益于大规模的新能源使用,上述地区潜在碳排放增速下降同样较为显著。

表4 2000—2016年各省碳排放增长率ARMA模型

表5 2017—2025年各省潜在碳排放增长率预测结果

根据预测结果可知,在我国供给侧结构性改革过程中,一些省份会迅速获益,一些省份则需要较长时间才能实现碳排放量的减少。因此,供给侧改革即有顶层设计的需求,也有区域层面偏好。各地应制定不同特征的供给侧改革目标,促使经济发展和碳减排目标的实现。

4 结论及政策启示

主要研究结论:技术进步较好地降低了碳排放量,但技术进步推进碳减排仍有较大空间;固定资本投资对碳排放量变动影响最为显著;三种经济发展情景下,潜在碳排放增长率差异均不明显;不同地区碳排放量潜在增长率有较大差异,这和地区产业及能源结构等密切相关。

本文提出如下政策建议:首先,碳减排政策制定的核心仍是要紧紧抓住供给侧结构性改革契机,化解我国一系列基于需求侧的经济政策中积累的大量过剩产能和过度投资。其次,政府应遵守市场规则,借助价格、税收等经济手段促使碳排放量减少。最后,碳减排需充分考虑区域间差异性。对潜在碳排放量下降较为迅速的地区,应通过供给侧结构性改革进一步释放区域内碳减排潜力。对于我国西部能源地区,短期内仍需同时考虑需求侧和供给侧双向政策。注重在保持经济增长和促进民生发展的同时,推进产业和能源领域的供给侧结构性改革。

此外,预测结果还证明,碳排放潜在增长率较高的地区是未来碳减排重点地区。这些地区供给侧结构性改革因此较之其他地区更为紧迫和复杂,迫切需要一揽子政策加以调整。首先,除了中央的顶层设计之外,地方政府应通过重新科学评估本地区经济产出和碳排放效率之间的关系,以碳产出绩效为导向优化产业布局。其次,理性认识承接东部地区产业转移过程中所带来的经济增长以及与之相随的碳减排压力,对转入的高碳产业进行有限引进,并通过节能提效和技术改造降低产出能耗比。再次,高碳排放地区降低碳排放的根本仍需发展低碳产业,因此应分类、分型加快产业结构性调整,渐次形成新的支柱产业。如中部地区可以依靠人口优势和教育优势,发展技术密集型和资金密集型产业,逐步摆脱对高碳产业的依赖。四川、重庆和河北等地,应借助政策或地域优势进行产业升级优化,形成适合本地人口结构、产业结构、区域辐射的低碳型产业结构。最后,碳排放潜在增长率高的地区也是我国城市化发展潜力最大的地区,应采取更为集约的土地利用方式和低碳化交通方式,优化土地产出。