杠杆、房地产价格与金融系统稳定

2019-01-09马飞阳

马飞阳

摘要: 我国房地产市场的扩张在为经济发展贡献了重要力量的同时,也积累了较多问题。本文通过主成分分析构建金融稳定指标,并运用马尔科夫区制转换VAR模型对房地产价格、金融稳定与杠杆在不同经济状态下的动态关系进行分析。研究发现,我国金融系统稳定性、杠杆水平与房地产价格之间的关系随着经济状态的转变而呈现出较为显著的区制性特征,并且房价与杠杆的双向促进关系存在非对称效应。在目前杠杆高企、经济增速放缓的时期,通过刺激房地产市场推动经济会对金融系统稳定产生负向沖击。因此,应对房地产价格进行合理调控,主动调整经济结构,实现去杠杆、释放风险和市场出清。

关键词: 杠杆 房地产价格 金融系统稳定 MSVAR

一、引言

自2000年以来,我国商品房平均销售价格上涨超过三倍,2017年,我国房地产销售额占GDP比重超过15%,房地产相关收入占据地方财政收入较大比重。房地产行业在为我国经济发展贡献重要力量的同时,也在一定程度上导致了金融杠杆水平的不断升高,从而对我国金融系统稳定性产生影响。一方面,房地产的信贷抵押品角色是其和银行信贷相互促进推升杠杆率的关键,2008年金融危机的爆发就与资产证券化下的金融系统杠杆过高有关。另一方面,房地产行业过去在我国经济体系中占据重要地位,其对产业链中其他行业有较大影响,并且是地方财政收入与税收的重要来源。

因此,本文选取了2006年-2017年的月度数据,利用马尔可夫区制转换VAR模型对不同经济区制状态下房地产价格、金融杠杆与金融系统稳定性的动态关系进行分析,对我国未来房地产调控的方向给出了建议。

二、文献综述

在房地产价格与金融杠杆的研究中,房价上升带来的信贷扩张最终会导致投资的上升,并且存在正向的反馈机制,同时,房价对经济存在明显的加速器作用,会放大经济的波动程度。曹勇和张鹏(2013)认为在我国的城市信贷市场中,房地产的金融加速器效应十分明显。冯文芳和刘晓星等(2016)发现房地产泡沫与金融杠杆之间存在明显的双向引导关系。这也与房地产的特殊性,即其同时具备实物资产和虚拟资产这两种特性有关。

在金融杠杆与金融稳定方面,M.Schularick and A.M.Taylor(2012)的实证研究表明,信贷规模以及杠杆水平的上升是金融危机发生之前的征兆。尤其是在目前我国地方债务规模高企导致杠杆率上涨过快的情况下,债务规模应该引起广泛关注(毛锐等,2018)。与此相对,在金融去杠杆的过程中往往伴随着经济抑制和经济波动上升(潘敏和袁歌骋,2018)。综合来看,适度的杠杆有利于经济的发展,但杠杆水平过高则有可能引发资产泡沫,导致金融危机的发生。

在房地产价格与金融稳定方面。在地产泡沫之中,大多数有银行信贷的支撑,并且由于房地产价格连续上涨形成的未来价格继续上涨的预期会加剧人们的投机性行为,从而形成“羊群效应”,助推了房地产泡沫的产生(Wong,2001)。另一方面,房地产行业依然是对经济增长有重要贡献。房价上升所带来抵押资产价值的上升会在短期内对金融稳定产生正向影响(刘晓欣和雷霖,2017)。安尉和荣晨(2017)的研究发现,在之前我国经济下行和政策刺激房市的情况下,房价波动对金融稳定会产生正向的影响。但总体来看,房地产价格的快速上升依然是金融风险积累的重要源头。

三、实证分析

(一)数据变量说明

文本使用的数据为2006年2月至2017年12月间的月度数据。经济增速用经过频率调整的GDP当季同比增速表示。房地产价格方面使用商品房销售总额除以销售面积测度。金融系统稳定性水平利用主成分分析获得并经过HP滤波处理。杠杆水平利用国内信贷(存款性公司)与GDP之比经过HP滤波处理。本文在参考了有关文献的基础上,最终选取了CPI、M2增速银行间同业拆解利率、商业银行不良贷款率、社会融资规模增量、存贷款比率、商品房销售额累计同比增速、房地产开发投资累计同比增速、实际有效汇率指数、外债/外汇储备、上证综合指数、保险深度等指标构建金融系统稳定指数。各指标经过处理后均为平稳的序列,所有数据均来自Wind、国家统计局网站。

(二)MSVAR模型的选择

根据研究需要,并结合我国房地产市场和经济的膨胀、适度和紧缩等不同状态,将模型区制数设定为3,构建金融稳定(FS)、房地产价格(FS)、杠杆(GG)和经过频率调整的GDP当季同比增速(GDP)在内的MSVAR模型,选择最优信息指标数目最多的MSIH(3)-VAR(2)模型作为最终使用的实证模型。

(三)MSVAR模型的结果

1.区制状态分析。本文运用 Krolzig(1998)的 OX-MSVAR 包在Give Win 软件平台对模型参数进行估计。 根据模型估计参数,第一个区制内主要包括了2008年金融危机时期、2014到2015年间的经济下滑时期。第二个区制主要包括2011年至2012年上半年,以及2015年下半年之后的时间段。第三个区制包括了金融危机前期和危机过后的2009到2011年,以及房价再次明显上涨的2014年下半年到2015年上半年。

2.脉冲响应分析。

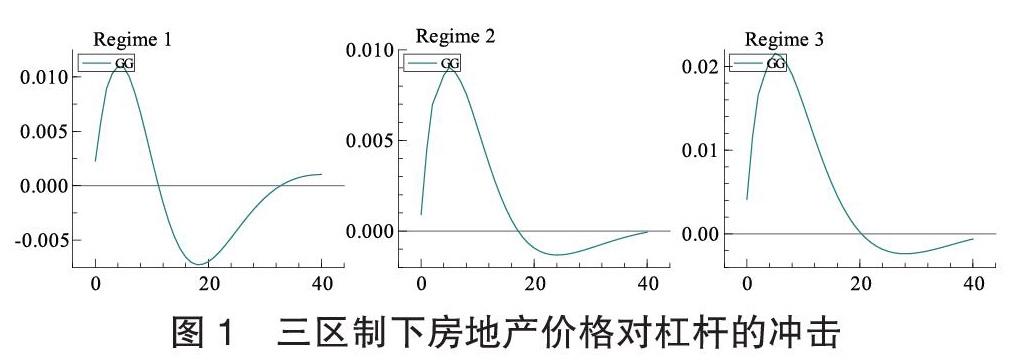

(1)房地产价格对杠杆的冲击。

在图1中,给房地产价格一个单位的正向冲击,在三个区制下,杠杆的反应程度并不相同。第一个区制内,由于实际中内宏观经济在此期间出现了短期的波动下滑,此时杠杆水平先随着房价的上升而上升,之后随着经济情况的改善,杠杆水平会出现明显的下降,但总体上依然是正向的冲击。在第二和第三个区制内,杠杆水平都呈现出了明显的正向响应,并且在经济增速较快的第三个区制内,杠杆的响应程度要更大。这也反映出在我国要素驱动、注重速度效益、重化工为主的旧增长模式下,刺激性的经济政策所带来的经济高速增长反而会导致债务规模的扩大和杠杆的升高。

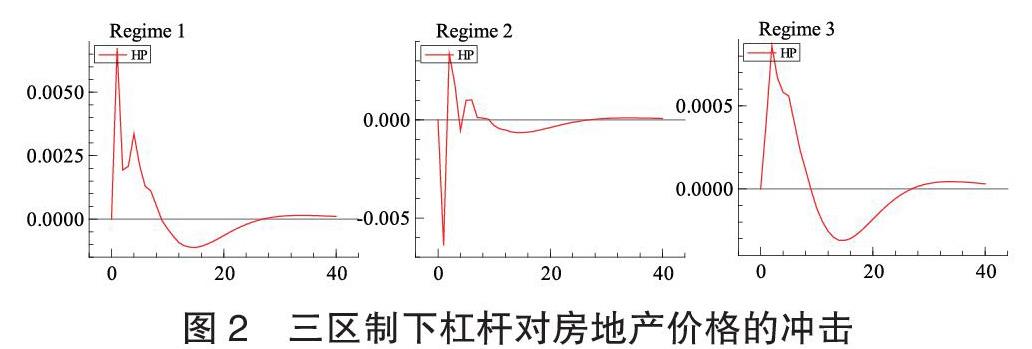

(2)杠杆对房地产价格的冲击。

在图2中,给杠杆一个单位的正向冲击,在三个区制下,房地产价格的反应也有区别。在第一和第三个区制内,即房价增速处于较快的时期,伴随着杠杆水平的上升,房价均总体呈现出正向的响应,且第一个区制内响应程度更大。可以看出在房价增速较快的时期,杠杆和房价的双向促进效果明显。在第二个区制内,由于经济增速放缓、杠杆水平较高以及房地产存在调控,造成房价增速较慢、整体收益水平下降以及需求和预期的回落,并且杠杆对房价的反作用与房地产市场的繁荣程度具有很大关系,因此最终导致在此区制内杠杆水平的上升对房价并没有表现出明显的刺激作用。结合之前房价对杠杆的冲击分析,可以发现二者的双向促进效应在房价增速较快和中等时明显,在房价增速较慢时并不明显,存在非对称效应。

(3)金融杆杆对金融系统稳定性的冲击。

在图3中,给杠杆一个单位的正向冲击,在三个区制下金融系统稳定性均总体呈现出负向的响应。在第一个区制内,由于刺激性的经济政策在短期内会导致杠杆水平的提升,而总体来看这种刺激性的政策有利于经济恢复正常水平,所以此时短期内杠杆水平的上升对金融系统的稳定会产生正向的冲击。在第三个区制内,短期也存在着正向的响应,短期内适度的杠杆对经济是有利的。在第二个区制内,由于杠杆水平较高,并且经济存在结构调整,杠杆水平的继续上升在相当长的时期内对金融稳定都会产生明显的负向冲击。

(4)房地产价格对金融系统稳定性的冲击。

在图4中,给房地产价格一个单位的正向冲击,在三个区制下金融系统稳定的响应也存在着区别。在第一个区制下,房价上升所形成的对经济的带动作用会导致其对金融稳定产生正常的影响。而在第二和第三个区制内,房价的上升在总体上均会对金融稳定产生负向的影响。

四、結论与建议

本文通过构建MSIH(3)-VAR(2)模型,分析了在不同经济状态下,房地产价格、杠杆、金融系统稳定之间的动态关系。发现:一是房价的上升在各个区制下均会导致杠杆水平不同程度的上升,在房价增速处于中等和较快的情况下,房地产价格和杠杆的双向促进效应比较明显,而在房价增速较慢的情况下,二者的双向促进效应并不明显,存在着非对称效应。二是在经济发展速度存在短期低于正常水平的时期内,房地产价格上升对经济体系的带动作用明显,也有利于金融系统的稳定,并且在这其中,杠杆的上升在短期内也会对金融系统稳定产生正向影响。三是在经济增速较快的区制内,房价的上升会对杠杆水平产生明显的正向影响,尽管房价对经济存在推动作用,但过高的房地产价格和杠杆水平的提升最后依然都会对金融系统稳定产生负向影响。

根据研究结论,提出以下政策建议:一是在目前经济转向高质量发展的时期,应主动调整经济结构,不能再试图通过刺激房地产行业将经济拉回高速增长状态,这种高杠杠、高债务的增长模式会形成很大的风险积累。二是合理控制信贷规模,避免具有顺周期性的信贷规模和具有金融属性的房地产资产形成恶性的相互刺激、不断膨胀的过程。三是对于目前过高的房价,应当采取严格的调控措施,避免预期作用下的投机行为推升房价泡沫和杠杆水平,房产税以及非首套房首付比率政策应当及时出台和调整。

参考文献:

[1]Schularick M,Taylor A M. Credit booms gone bust: Monetary policy,leverage cycles,and financial crises,1870-2008[J]. American Economic Review,2012,102(2): 1029-61.

[2]Wong K Y. Housing market bubbles and the currency crisis: The case of Thailand[J]. The Japanese economic review,2001,52(4): 382-404.

[3]潘敏,袁歌骋.金融去杠杆对经济增长和经济波动的影响[J].财贸经济,2018,39(06):58-72+87.

[4]毛锐,刘楠楠,刘蓉.地方政府债务扩张与系统性金融风险的触发机制[J].中国工业经济,2018(04):19-38.

[5]刘晓欣,雷霖.金融杠杆、房地产价格与金融稳定性——基于基于SVAR模型的实证研究[J].经济学家,2017(08):63-72.

[6]冯文芳,刘晓星,石广平,王正军.金融杠杆与资产泡沫动态引导关系研究[J].经济问题探索,2017(04):135-146.

[7]安尉,荣晨.我国房地产价格波动对金融稳定的影响研究[J].中国物价,2017(08):61-64.

[8]曹勇,张鹏.我国房地产市场的金融加速器效应检验[J].上海金融,2013(04):16-18+116.

(作者单位:东南大学经济管理学院)