基于公司财务数据分析研究境外资本对我国A股股票投资偏好

2019-01-07庄玉石

庄玉石

关键词:境外资本 财务指标 偏好研究

一、引言

自2018年年底,境外资本加速流入A股,许多学者从定性的角度对境外资本对A股的配置结果展开研究,并得出境外资本主要倾向于投资价值股和大市值股,本文从定量财务指标的角度集中研究了境外资本对中国A股的配置偏好,得出的结果与定性研究的结果相反。

二、文献综述

许多学者曾研究境外资本对我国股票市场的影响及投资偏好。董周箐(2018)集中研究了国际资本流动对我国A股的影响,并提出以QFII和RQFII为主要代表的境外资本流入对我国资本市场健康发展起重要作用,认为境外资本主要投资于价值股。张根明(2019)认为境外机构投资者投资风格稳健,注重长期回报,主要青睐于业绩较好的上市公司。Yang-Cheng Lu等(2012)通过研究发现,外国机构投资者在投资我国台湾股票市场时,集中持有大型上市公司股票,并促进了当地市场对该类型股票的投资认可。金宰贤(Kim,Jae-Hyun)(2014)研究了外国机构投资者在2003-2012年对韩国股票市场的投资,认为外国机构投资者倾向于投资公司绩效及业绩比较好的公司,并以主要持仓规模较大、财务杠杆比率较低、现金流充分和股息支付率较高的上市公司,并在持仓后对公司治理施加影响,在持股比例不超过50%时为提升了韩国上市公司的治理水平。周玉清(2018)主要研究了香港投资者对大陆A股的投资持股情况,认为境外投资者在投资大陆A股时,主要投资于经营稳定、业绩优良、资产质量好、财务风险低的各行业龙头股,他从成交金额的大小进行排序,得出成交额前10的公司在净资产收益率、营业利润、主营业务收入增长率、市净率等方面均高于成交额后10的公司。张超(2019)虽没有研究境外资本对中国A股的配置,但他认为运用价值投资理念配置中国A股是有效的,他以P/B、P/S、P/E为价值投资标准从A股消费板块筛选出了相关股票并展开回归分析,证明了这些价值股可以跑赢同期沪深300指数。

从以上研究成果可以看出:第一,以中长期资产配置为目的的境外资本流入对我国A股产生积极影响,有学者认为效果不显著确可促进投资标的的价值发现,也有学者认为外资的流入会对集中配置的股票产生较大影响;第二,境外资本在全球进行资产配合和标的选择时,主要倾向于市值较大、经营稳健、市盈率低的价值股并倾向于中长期持有并对公司治理施加正面影响;第三,境外资本在投资中国A股时,进行标的选择的投资逻辑同全球市场基本一致。

许多学者提出外国资本在选择国外股票投资标的时特别青睐以P/E、P/B和P/S等为评价指标的价值股,但本文觉得以上分析存在不足:一是这些评价指标依赖上市公司股票价格的变化,所以很难从定量的角度进行分析,因此类似的研究主要依靠定性研究;二是以价格作为分子去评判这些股票时,当股票价格升高时相应指标也随之变大,部分价值股的估值提升将使其偏离价值股范畴,机构应随之抛售相关股票,这与目前境外资本对中国A股的中长期战略性配置实情不符;三是以往研究选择的数据基本集中于2018年以前,同最新境外资本的资产配置策略可能存在差异。自2019年年初,境外资本大幅涌入我国A股,本文以定量方法、从财务数据分析的角度研究2019年境外资本对我国A股市场的配置偏好,尝试寻找出境外资本選择标的的定量化逻辑,并以该逻辑为基础从所有A股中筛选出符合境外资本投资青睐原则但尚未进行投入的A股上市公司。

三、研究方法

本文首先梳理了截至2019年3月境外资本持有的所有中国A股股票(目前境外资本持有中国A股有两种方式,一种是通过QFII和RQFII持有,另一种是通过沪港通、深港通和伦港通持有,本文以QFII和RQFII的统计数据作为分析依据),并按持有市值从大到小进行排序,筛选出持有市值超过20亿元人民币的股票,共计筛选出23只个股。随后针对该23只股票近三年的资产负债表、利润表和现金流量表选取部分指标进行定量分析,寻找之间的共同点,以财务报表分析来研究外资对A股的配置偏好,最后总结出偏好指标及数值范围。

四、境外资金对中国A股的投资偏好分析

(一)前提假设

(1)因为通过沪港通、深港通和伦港通持有中国A股股票的数据变动较大且较难得出,因此用QFII和RQFII代表境外资本对中国A股的投资偏好。

(2)本文用变异系数衡量指标的离散程度,并认为让离散程度越大,说明境外资本对该项指标不敏感,离散程度越小,说明境外资本越重视该项指标,并认为该项指标是境外资本投资中国A股的偏好指标。在查阅其他学者研究资料时,尚未发现有用变异系数数值进行财务报表数据偏好性评价的定量研究,因此在本文设定步长为0.4,变异系数小于O.4代表十分偏好(用“五角星”标识),介于0.4-0.8期间代表比较偏好(用“旗子”标识),0.8-1.2代表基本不关注(用“!”标识),1.2以上代表不关注(用“×”标识)。

(3)假设中国A股的每项财务指标服从正态分布。

(二)境外资本集中持有股票的市值分析

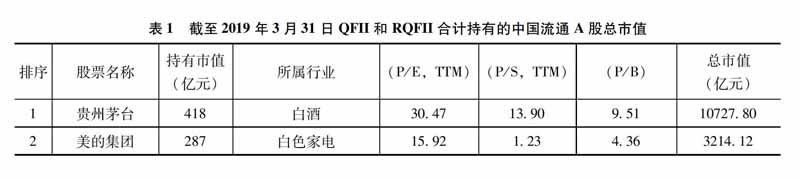

表1给出了截至2019年3月31日,QFII和RQFII合计持有的中国A股流通市值超过20亿元人民币的股票明细。

(三)境外资本集中持有股票的行业分析和价值分析

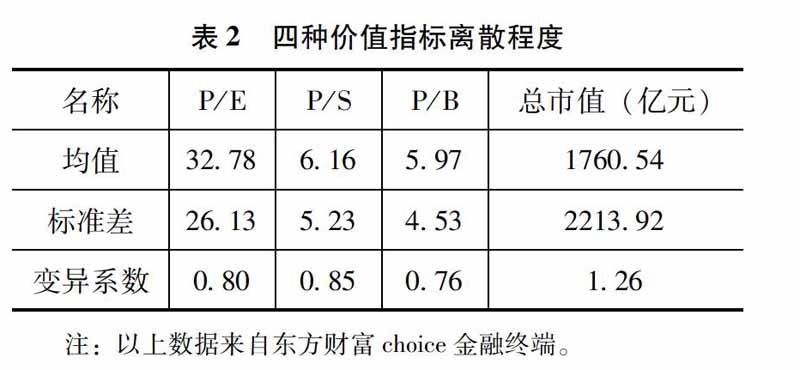

部分学者和研究员曾指出境外资本倾向于投资价值股和大市值股票,在行业上喜欢追逐消费板块。从表1可以看出,境外资本持有的代表消费板块的白酒和白色家电股票仅有5只,并非只钟爱消费板块,其投资范围涵盖了医药、金融、基建等18个板块。一般情况下,我们认为市盈率、市账率和市销率较低的股票为价值股,但从实际持仓结果看,价值股并没有受到境外资本的独家青睐,以市盈率为例,最低的市盈率为海螺水泥6.79倍,最高的为汇顶科技达到106.99倍。表2汇总了市盈率、市销率、市账率、总市值的均值、标准差和变异系数。从表2中可知,四个指标的离散程度均较大。从以上样本中可推出,境外资本并非钟爱价值股和大市值的股票,而是另有一套投资逻辑。

(四)境外资本集中持有股票的财务数据分析

进行财务数据分析时,本文用WACC资金成本代表经营压力,用EPS每股收益、ROE净资产收益率、ROA总资产收益率、营业利润率、净利率代表盈利能力,用经营活动产生的现金流量净额/营业收入代表现金回收能力,用权益乘数代表杠杆水平,用流动资产/总资产、现金比率代表公司流动性水平,用应收账款周转天数、存货周转率、流动资产周转率和总资产周转率代表公司经营效率,用近三年(2016-2018年)的净利润复合增长率和营业收入复合增长率代表公司成长能力,用近三年(2016-2018年)股利支付率和公司自上市起的累计派息次数代表分红派息能力,以上财务指标基本可以对目标标的进行全方位分析评价。本文用以上指標进行财务分析,将23家公司的相应数据填入表3中。同时,为剔除季度间的周期浮动误差、提高样本分析的显著性水平,一是对于比率指标使用2018年年末数据,对于增长率类的指标使用近三年复合增长率,二是在计算指标时,剔除数据异常的极值。鉴于我们研究的23家中国A股上市公司所处行业、规模均不相同,因此,采用相对值来分析各公司的财务数据,通过变异系数来进行显著性分析,如果变异系数小,说明样本中该指标标准差对均值的比值小,从而推断出境外资本更倾向与该指标,如果变异系数大,说明该指标并非境外资本重点关注的指标。具体结果见表3。

根据设定的前提假设和表3分析结果,境外资本十分偏好加权平均资本成本和流动资产/总资产,比较偏好累计派息次数、净资产收益率、流动资产周转次数、权益乘数、营业收入复合增长率、2017年度股利支付率、总资产周转率、2016年度股利支付率、净利润复合增长率、2018年度股利支付率、总资产报酬率ROA、净利润/营业总收入、营业利润/营业总收入、应收账款周转天数,基本不关注每股收益EPS和现金比率,不关注存货周转率和经营活动产生的现金流量净额/营业收入,具体见表4。

(五)根据外资财务指标偏好确定筛选标准

从财务分析的角度,财务指标保持在比较适中的数值为优。以WACC为例,WACC过高表明企业使用外部资金的成本越高,对企业的长远发展不利;同样,WACC过低表明企业没有充分利用内外部资金,降低了运营效率,同样对企业不利。因此,如果想利用以上标准确定合理数值区间,可以利用均值±假定系数×标准差的形式确定,这里比较难的就是确定假定系数,本文研究时使用变异系数来代替假定系数,这样境外资本越偏好的指标其浮动范围越小,越不关注的指标其浮动范围越大,也符合其投资逻辑,这里只计算境外资本十分偏好和比较偏好的指标,具体见表5。

根据以上偏好指标,我们可以从全部A股中筛选其他符合条件的标的公司,根据筛选结果,如果只关注十分偏好指标,可以筛选出13家上市公司,如果兼顾比较偏好指标,则没有合适标的。根据对这13家公司进行逐一分析,13家公司均属于小市值股,短期内没有外资大幅流入的迹象,因此,基于财务指标的量化分析未必适用。

(六)本文的研究不足

(1)本文研究偏向量化研究,没有考虑行业发展前景等主观因素。

(2)本文选定的样本数据为QFII和RQFII持股总额,未必能够完整反正境外资本对中国A股的偏好。

(3)本文的样本数据为持有市值超过20亿元人民币的中国A股,样本数据的合理性有待进一步考证。

(4)本文选定指标上下限区间的假定系数为变异系数,虽然逻辑上一致,但并没有科学依据。

五、结论

从本文的研究结果可得出,作为中长期资产配置的境外资本在选择中国A股时,并非青睐于价值股和大市值股票,从财务指标分析的角度,境外资本十分偏好加权平均资本成本和流动资产/总资产,比较偏好累计派息次数、净资产收益率、流动资产周转次数、权益乘数、营业收入复合增长率、近三年股利支付率、总资产周转率、净利润复合增长率、总资产报酬率ROA、净利润/营业总收入、营业利润/营业总收入、应收账款周转天数,基本不关注每股收益EPS和现金比率,不关注存货周转率和经营活动产生的现金流量净额/营业收入。