中国工业企业共聚机制及其动因

——基于所有制异质视角与微观企业数据的分析

2019-01-05

一 问题的提出

党的十八届三中全会指出“混合所有制经济是基本经济制度的重要实现形式”。当前,实现市场经济资本多样化、提升所有制层面工业效率水平,是经济发展尤其是工业经济发展的重要任务。一方面应鼓励多样化资本进入中国市场经济,另一方面要集中发展地区优势所有制经济。多样化的资本有利于提升所有制市场活力,具有产业关联的所有制经济可实现集聚发展,共享中间产品和技术溢出。多种所有制经济在各类产业部门的分布各具特征,集中发展本地区优势所有制经济对于促进工业集聚发展显得更为重要。从中国现实情况来看,北京、上海大型国有企业众多,在国有经济发展方面具有不可比拟的优势;浙江中小民营企业众多,形成了典型的“浙江模式”、“温州模式”;广东则民营经济和国有经济并重发展。这些地区由于其优势所有制经济发展水平高、效率高,一方面提升了整体工业集聚水平,另一方面使多种所有制经济在优势产业部门共同发展、共同集聚,对地区经济增长产生了重要的推动作用。在北京和上海,由于集中了过多大型国有企业,民营企业发展空间被严重挤占。生存空间日益狭窄使得很多民营企业选择逃离北京、上海。目前,随着“京津冀一体化”的推进,这一情况有所转变,部分国企已经或正在搬离北京。因此,多种所有制经济在各类产业部门的共聚注例如,东莞形成了外资企业与中小民营企业共聚发展的产业发展模式;深圳在注重大型国有企业发展的同时,民营经济也得到充分发展,城市经济活力非常之高。已成为我国市场经济发展的重要力量,对我国市场经济发展以及工业产业转型升级产生重要作用。

学术界对产业共聚并没有给出一个比较清晰的论述,与产业集聚概念界限模糊。进行相关研究的学者认为,产业联动、产业协调发展和产业共同集聚属于同一个范畴的问题,它强调一个产业或多个产业的变动对其他产业所带来的变化,并指出两个产业在空间定位或空间布局上的联系更多地应该是一种协同定位的关系,产业协同集聚就是许多具有纵向和横向联系的企业在某一地理空间上不断集中的趋势和过程(赵放,2012[1];陈建军和陈菁菁,2011[2];高峰和刘志彪,2008[3])。综合现有研究,本文认为产业共聚,是指两个或多个产业在一定空间范围内的共同集聚或协同集聚,是具有纵向和横向联系的产业在某一地理空间上不断集中的趋势和过程。它是产业集聚形成和不断发展的另一种解释,除同类产业在地理空间上的共同集聚外,它更强调相关产业或前后向关联产业的共同集聚。本文从所有制视角出发研究产业共聚问题,将不同所有制企业,由于各种各样的因素,如共同追求同一资源和原料、具有前后向产业关联、地区政策因素导向或其他因素,在同一产业类别或二位数产业部门、亦或是不同产业类别或二位数产业部门形成空间地理集聚,这种现象定义为所有制视角下的产业共聚。

关于产业共聚问题,现有研究较多聚焦于制造业产业共聚及制造业与服务业产业共聚两个视角(Ellison和Glaeser,1997[4];Barrios et al.,2003[5];范剑勇和石灵云,2009[6];Yang et al.,2016[7])。从所有制视角研究产业共聚的文献相对较少,多基于内外资企业共聚开展相关研究。既有研究普遍发现,内外资企业在特定产业存在共聚现象,这种共聚能够带来溢出效应,使企业获益;但由于一些特定因素的作用,溢出效应存在显著的差异(Hu和Jefferson,2002[8];Glass和Saggi,2002[9];Elisa,2008[10];陈涛涛等,2003[11];贺灿飞等,2008[12])。如季颖颖等(2014)[13]研究发现,FDI对国有企业由挤出效应转变为溢出效应的时间段较短,且溢出效应持续时间较长;相比之下,FDI对私营企业由挤出效应转变为溢出效应的时间段较长,且溢出效应持续时间较短。

综上所述,学界对产业共聚问题取得了许多成果,但也存在一定局限性:研究视角上往往忽略了所有制因素的作用,对不同所有制企业共聚溢出效应仅从内外资角度加以分析;研究方法上鲜有从空间相关性上对产业共聚进行理论分析,同时,由于实证研究中忽略产业共聚的空间相关性和空间作用,从而导致结果存在一定偏误。基于以上判断,本文从以下几个方面扩展和补充现有研究:(1)从企业微观行为出发构建理论模型,分析不同所有制企业产业共聚意愿的形成机制;(2)利用微观工业企业数据,基于所有制视角分析中国二位数产业共聚现状;(3)运用空间面板数据模型,对所有制因素作用下的二位数产业共聚形成动因进行实证分析。

二 所有制性质与产业共聚意愿的形成机制

共聚意愿是不同所有制企业之间形成产业共聚的前提。产业共聚意愿存在,则不同所有制企业会通过一系列作用机制形成产业共聚,进而产生溢出效应,最终影响经济增长。一些研究已经开始关注到微观企业行为对产业集聚、产业共聚和经济增长的影响,并通过若干企业行为模型对该理论机制进行分析和探讨(杨亚平,2010[14];刘瑞明,2013[15];He和Wang,2012[16])。考虑到现有研究对所有制性质与产业共聚意愿形成机制关系的研究不足,本文尝试从所有制视角出发,基于微观企业行为理论,利用企业行为模型对不同所有制企业之间产业共聚意愿的形成机制进行探讨。

(一)所有制、企业行为与产业共聚

随着中国经济体制改革的深入,不同所有制类型企业在市场经济中形成、发展和壮大。所有权者包括中央政府和地方政府,也包括个人投资者、私营机构和外商。所有者不同使得不同所有制企业在经营目标、信息收集和管理能力上均存在差异。因而,面对不同制度环境时,企业会采取不同的市场经营模式和应对方式,导致他们形成产业共聚以从中获取集聚利益的意愿不同。

1.国有企业产业共聚意愿

中央政府监督管理的国有企享有更高的政治地位和政策优惠,更容易获取政策倾斜和有效信息。对于地方国有企业,地方政府更倾向于实施地方保护主义政策,从而获得地方国有企业对其各种形式的反哺(Bai et al., 2004)[17]。制度上的优待使央企并不具有足够的驱动力与其他所有制企业形成产业共聚以降低自身的生产成本和交易成本(He和Wang,2012)[16]。同时,由于地方保护主义政策的存在,地方国有企业也不易与其他类型所有制企业形成产业共聚(He et al.,2015)[18]。

2.私营企业产业共聚意愿

私营企业享有独立决策权,以企业利益最大化和成本最小化为经营目标。产业集聚理论认为,市场导向的企业形成产业集聚的作用机制主要来源于比较优势和规模经济(Ellison和Glaeser,1997)[4]。而私营企业在空间布局上最大限度地遵循了这一机理。20世纪90年代,我国实行区域导向型的市场化发展模式,使得私营企业分布于市场化程度最高的东部沿海省份,以获取市场机制带来的集聚利益。

3.外商企业产业共聚意愿

黄亚生(2005)[19]研究指出,市场规模和劳动力成本仅仅是外商进入中国市场的必要条件,更重要的原因在于,政治性主从次序决定了不同企业在资源获取上具有不同等级。然而,外商企业进入中国市场后,由于不能够充分掌握本地区经济发展等有效信息,因而面临一系列潜在风险。为了规避风险以降低经营和交易成本,外商企业倾向于与其他企业形成共聚,为其他企业提供中间产品或从其他企业那里获取中间产品,以获取最有效的信息。

4.集体企业、港澳台企业产业共聚意愿

集体企业则由于其所有者性质,集聚行为更接近于国有企业,但由于其不能获取像国有企业那样的政治地位和政策倾斜,因而共聚意愿高于国有企业,低于私营企业(He和Wang,2012)[16]。港澳台企业的集聚行为更接近于外商企业,同时由于同根同源的文化优势和地缘优势,其在信息不对称方面的劣势程度较低,因而共聚意愿低于外商企业(He et al.,2015)[18]。

综上所述,从现实情况和现有研究来看,不同所有制企业与其他企业形成产业共聚由难到易分别为:国有企业、集体企业、私营企业、港澳台企业和外商企业。

(二)产业共聚的微观形成机制:基于所有制企业行为的理论模型

从上述分析中可以看出,在所有制经济中,国有企业、私营企业和外商企业最具有代表性,其行为特征也具有显著差异。因此,本文借鉴李小宁(2005)[20]、刘瑞明(2013)[15]的研究,在刘瑞明(2013)[15]模型的基础上进行适当扩展和补充,构建一个包含政府部门、国有企业、私营企业和外商企业在内的混合经济模型,以期从理论模型推导层面探讨不同所有制企业形成产业共聚意愿的机制。

1.基准情况

假定在地区i中,存在国有企业S、私营企业P和外商企业F,各类型所有制企业均向政府纳税,纳税额分别为Ts、Tp和Tf。政府部门G向企业提供的公共服务是企业纳税额的函数,即G(xij)=G(δijTij),其中j=s、p、f。同时,政府提供的公共服务遵循条件:G′(x)>0和G″(x)<0。也即,政府向企业提供的公共服务随投入的增加而增加,但增速递减。企业要想使自身发展得更好,必须付出努力。比如,可以通过多种方式使企业实现利润增加,其中,与其他企业形成集聚是企业降低成本、提高利润的一种有效方法。假设企业想要与其他企业形成集聚的意愿为eij,企业成本Cij与集聚意愿eij之间的关系可表示为二次型函数,即Cij=(b/2)eij2,其中,b为集聚意愿成本。集聚意愿与集聚意愿成本之间成反向关系,即集聚意愿成本增加将导致集聚意愿降低。那么,各类型所有制企业的生产函数可表示为:

yis=AiseisG(xis)+εis

(1)

yip=AipeipG(xip)+εip

(2)

yif=AifeifG(xif)+εif

(3)

yis、yip和yif分别表示国有企业、私营企业和外商企业通过集聚增加的单位产量;Ais、Aip和Aif分别表示国有企业、私营企业和外商企业的效率参数;εis、εip和εif为随机因素,服从均值为0、方差为σ2的独立同分布;eis、eip和eif分别表示国有企业、私营企业和外商企业的集聚意愿。

首先,假设各类型所有制企业具有相同的企业行为,此时,s=p=f=j。企业的利润函数可表示为:

(4)

式(4)的最优化问题可表示为:

(5)

求一阶条件可得:

AijG(xij)=beij

(6)

整理得到:

(7)

将集聚意愿eij分别对所有制效率参数Ais、政府提供的公共服务G(xij)以及集聚意愿成本b求一阶偏导,得到:

(8)

(9)

(10)

由此可知,不同所有制企业的集聚意愿取决于所有制效率参数Ais、政府提供的公共服务G(xij)以及集聚意愿成本b。当所有制效率和政府提供的公共服务水平提高,企业的集聚意愿将随之提高;当企业的集聚意愿成本提高,企业的集聚意愿将随之降低。

2.考虑实际情况的国有企业行为机制

接下来考虑现实情况下的国有企业行为机制。通常情况下,相较于其他所有制企业,国有企业更易获得政府的补贴和政策倾斜,如预算软约束等,从而使国有企业比其他所有制企业获得更多好处。假设,此时国有企业获得的额外好处总和以Bis表示,国有企业获得的额外好处将通过政府向其提供的服务表现出来,即国有企业获得的政府服务为G(xis)=G(xij+Bis)。那么,国有企业的利润函数可表示为:

(11)

求期望和一阶导数,整理得到:

(12)

求国有企业集聚意愿对政府向其提供公共服务的一阶偏导,得到:

(13)

由于xij+Bis>xij,同时,G″(x)<0,与基准情况进行比较可得到:

(14)

由式(14)可知,当国有企业获得政府额外好处时,国有企业集聚意愿将会降低。

3.考虑实际情况的外商企业行为机制

同理,考虑外商企业在实际情况中的行为机制。由于外商企业掌握本国有效信息较为缺乏,与内资企业相比具有信息不对称的劣势,会面临一系列潜在风险。因而,相比其他企业而言,当外商企业各自为战时,其从政府获得的好处将降低,以Bif表示。

外商企业减少的好处将通过政府向其提供的服务表现出来,即外商企业获得的政府服务为G(xif)=G(xij-Bif)。那么,外商企业的利润函数可表示为:

(15)

求期望和一阶导数,整理得到:

(16)

求外商企业集聚意愿对政府向其提供公共服务的一阶偏导,得到:

(17)

由于xij>xij-Bif,同时,G″(x)<0,与基准情况进行比较可得到:

(18)

由式(18)可知,当外商企业获得好处较少时,外商企业的集聚意愿将会增强。

4.比较分析

基准情况用以分析一般市场机制中的企业行为。在我国,由于私营企业较之国有企业并不能获得更好的政策倾斜,较之外商企业不具有信息不对称的潜在风险,因而其企业行为更接近于基准情况的理论分析。因此,可以得到国有企业、私营企业和外商企业各自的共聚意愿等式:

(19)

(20)

(21)

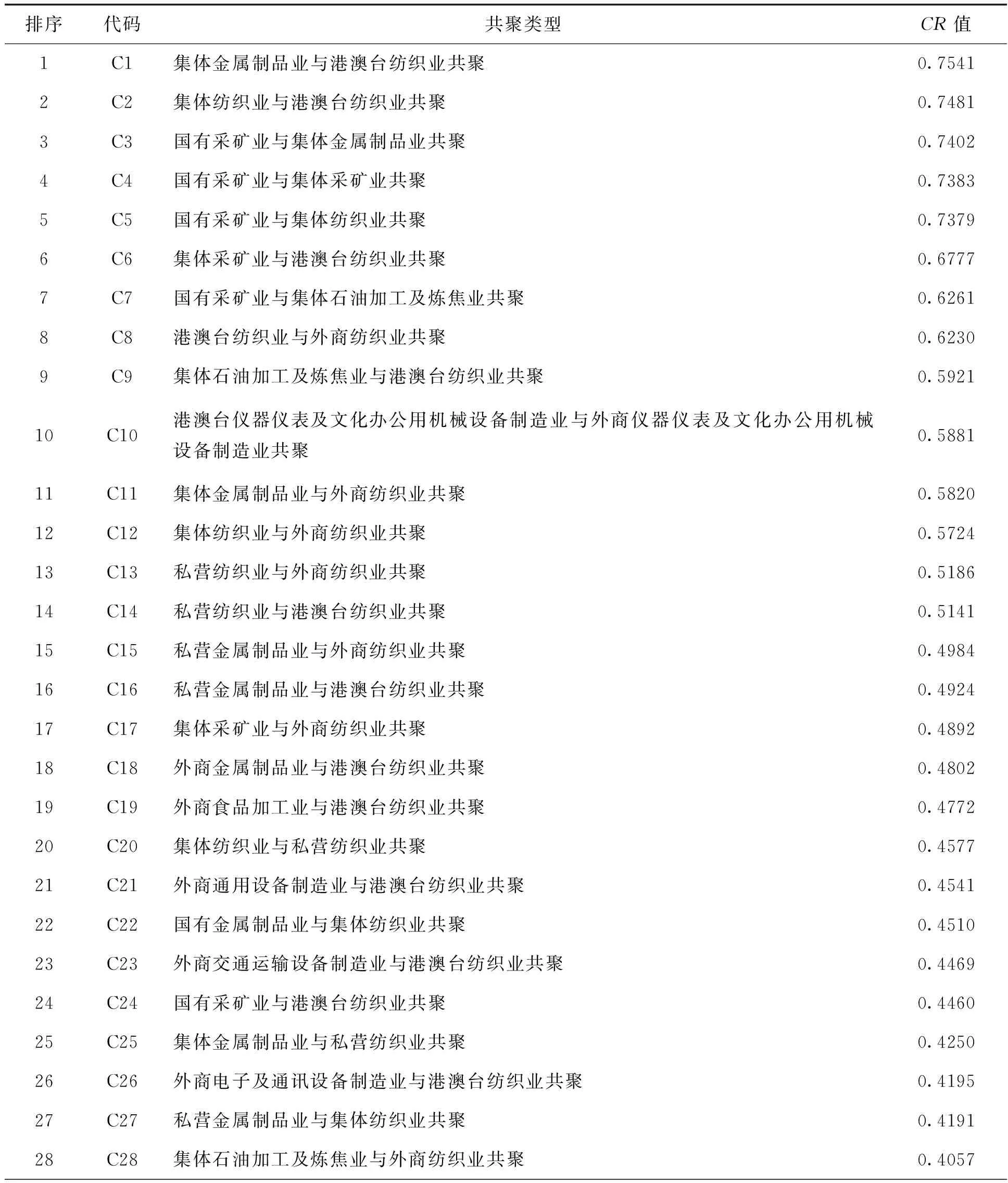

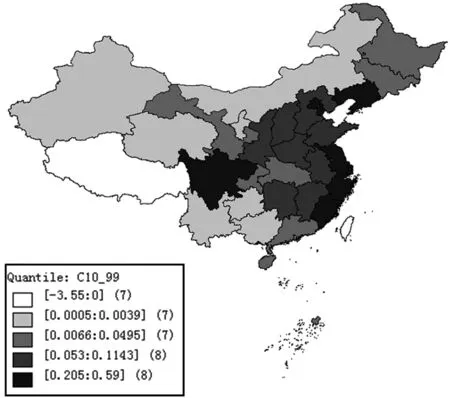

由式(19)-式(21)可知,在意愿成本b相同的情况下,不同所有制企业的共聚意愿取决于所有制效率Aij和政府向企业所提供的公共服务G(xij)。现有研究认为,国有企业的效率最低,外商企业能够对内资企业产生技术溢出,因而其效率高于内资企业(刘小玄,2004[21];Girma和Lancheros,2009[22];吴延兵,2012[23])。因此,假设外商企业效率不低于私营企业效率,即Aif≥Aip。那么,国有企业、私营企业和外商企业的效率关系为:Ais (22) (23) (24) (25) (26) (27) deis (28) 即当所有制效率Aij和政府向企业所提供的公共服务G(xij)增加1单位时,所带来企业集聚意愿增量,外商企业最高、私营企业次之、国有企业最低。也即外商企业最易与其他企业形成共聚,私营企业次之,国有企业最不易与其他企业形成共聚。由此可见,所有制性质对企业共聚行为会产生至关重要的影响,不同所有制企业的共聚行为和共聚程度不同。这一结论印证了前文关于不同所有制企业形成产业共聚意愿不同的论述。 1.数据选取 本文以《中国工业企业数据库》作为原始数据来源。由于该数据库相比于工业统计年鉴、工业普查数据以及国泰安等上市公司数据,具有样本规模大、指标全面、时间序列较长等优点,因此,成为许多学者进行工业经济研究的重要数据来源。本文所使用的《中国工业企业数据库》年份为1999-2009年,空间地域范围为中国31个省、自治区、直辖市(除香港、澳门特别行政区以及台湾省)。表1为1999-2009年《中国工业企业数据库》各年份企业数量情况。 表1 1999-2009年各年份《中国工业企业数据库》企业数量 单位:个 资料来源:《中国工业企业数据库》1999-2009年数据整理得到。 根据以往研究对所有制性质的划分和选取,结合中国实际情况,将中国工业所有制性质划分为五大类:国有工业、集体工业、私营工业、港澳台工业、外商工业。分别对应《中国工业企业数据库》中以下几个类别的企业:国有企业(110)、集体企业(120)、私营企业(170)、港澳台投资企业(200)、外商投资企业(300)。 2.产业共聚指标的构建 (29) (30) 本文计算了1999-2009年2560个不同所有制二位数产业共聚指数。由于数据量庞大,本文对共聚水平最高的前50位产业共聚类型的发展现状进行描述。同时,绘制空间分布变化较大的若干产业共聚类型的空间地图描述其空间分布及演化情况。 1.产业共聚发展现状 表2为1999-2009年CR值均值排名前50位的产业共聚类型。表中数据显示,这11年间,中国不同所有制二位数产业共聚主要表现为以下几方面特征:(1)包含纺织业的产业共聚类型最多,前50位产业配对中,共有37对。表明1999-2009年间,该类型产业共聚是我国二位数产业共聚的主要类型。(2)公有性质的产业共聚数量少且产业分布集中。具体来看,国有工业易与集体工业在采掘业、金属制品业、石油加工与炼焦业和纺织业形成产业共聚。国有工业、集体工业与非国有工业的产业共聚多分布在采掘业和纺织业。(3)非公有性质的产业共聚数量多且产业分布广。具体来看,私营工业易与外商工业在金属制品业、纺织业、仪器仪表机械制造业、通用设备制造业、交通运输设备制造业、电子及通讯设备制造业形成产业共聚;港澳台工业易与外商工业在仪器仪表机械制造业、通用设备制造业、交通运输设备制造业、电子及通讯设备制造业形成产业共聚。 表2 不同所有制二位数产业共聚基本情况 (续上表) 排序代码共聚类型CR值29C29外商食品加工业与私营纺织业共聚0.401330C30外商金属制品业与私营纺织业共聚0.400731C31私营通用设备制造业与外商仪器仪表及文化办公用机械设备制造业共聚0.396532C32国有金属制品业与港澳台纺织业共聚0.392533C33私营金属制品业与外商食品加工业共聚0.381834C34私营金属制品业与外商金属制品业共聚0.381135C35私营通用设备制造业与港澳台纺织业共聚0.375536C36外商交通运输设备制造业与私营纺织业共聚0.372137C37外商通用设备制造业与私营纺织业共聚0.370238C38国有采矿业与外商纺织业共聚0.369539C39私营通用设备制造业与外商纺织业共聚0.358940C40私营仪器仪表及文化办公用机械设备制造业与外商仪器仪表及文化办公用机械设备制造业共聚0.358541C41私营食品加工业与港澳台纺织业共聚0.358142C42外商金属制品业与集体纺织业共聚0.355743C43外商石油加工及炼焦业与港澳台纺织业共聚0.355444C44私营金属制品业与港澳台金属制品业共聚0.354845C45外商采矿业与港澳台纺织业共聚0.353446C46港澳台电子及通讯设备制造业与外商纺织业共聚0.353347C47私营金属制品业与外商交通运输设备制造业共聚0.352648C48私营电子及通讯设备制造业与外商仪器仪表及文化办公用机械设备制造业共聚0.351249C49私营金属制品业与外商通用设备制造业共聚0.350550C50外商金属制品业与外商通用设备制造业共聚0.3503 资料来源:根据《中国工业企业数据库》1999-2009年数据计算整理得到。 2.产业共聚的空间分布及演变情况 本文选取5组具有代表性且空间分布变化较大的产业共聚类型,绘制了其在1999年和2009年的五分位空间分布图。这5组产业间共聚类型分别为:国有采矿业与集体金属制品业共聚(C3)、港澳台仪器仪表及文化办公用机械制造业与外商仪器仪表及文化办公用机械制造业共聚(C10)、私营金属制品业与外商纺织业共聚(C15)、港澳台纺织业与外商食品加工业共聚(C19)、私营通用设备制造业与外商仪器仪表及文化办公用机械制造业共聚(C31)。如图1-图10所示,图中由浅至深的五种颜色分别代表CR值由小到大的五个分位。具体来看,不同产业共聚的空间分布及演化情况可划分为以下三种各具空间分布特征的代表性类型。 一是包含国有采掘业的产业共聚分散分布于我国中西部地区。以C3为代表,该类型产业共聚在1999年多分布在西部地区的新疆、青海,中部地区的山西、黑龙江、内蒙古,以及东部地区的河北;2009年多分布在西部地区的新疆、贵州,中部地区的黑龙江、山西、内蒙古,东部地区的广东、辽宁。由此可见,包含国有采掘业的产业共聚类型,多分布在资源丰富的中西部地区以及东部地区国有大型重工业企业集聚的省份。该类型产业共聚空间分布遵循接近原料产地原则,同时在很大程度上受国家对国有工业布局政策的影响。 二是私营工业与外商工业的产业共聚空间分布及演变情况。该类型产业共聚可分为两大类:一是二者在金属制品业和纺织业等劳动密集型产业形成的产业共聚,二是二者在通用设备制造业、仪器仪表及文化办公用机械制造业、电子及通讯设备制造业等技术密集型产业形成的产业共聚。以C15为代表,私营工业与外商工业在金属制品业和纺织业的产业共聚,在1999年多分布于东部地区的辽宁、山东、江苏、福建、广东、上海、天津等省市;到2009年,分布于东部地区的辽宁、山东、浙江、福建四省,中部地区的河北、河南、湖南和西部地区的重庆。以C31为代表,私营工业与外商工业在技术密集型产业的共聚类型在空间分布上并未出现显著变化,1999年和2009年均集中分布于东部沿海地区的辽宁、山东、江苏、上海、浙江、广东、北京、天津等省市。这充分说明,产业转型升级所带来的产业转移,使劳动密集型和资本密集型产业的空间布局发生了重大变化,二者所形成的产业共聚格局由集聚转变为分散;而技术密集型产业间的共聚则始终密集分布于东部经济发达省份;同时,在11年间,经济发展加速省份成为产业共聚集聚地区。 三是港澳台工业与外商工业的产业共聚空间分布及演变情况。该类型产业共聚可分为两大类:一是以纺织业和食品加工业为代表的劳动密集型产业共聚,二是技术密集型产业共聚。以C31和C10为代表的该类型产业共聚,在1999年集中分布于东部地区的山东、江苏、广东、上海、北京和天津以及西部地区的四川,到2009年则更加向东部沿海省份集中,整体空间分布变化不大,但分布区域更加集中。 1999-2009年期间,国家和地方政府在工业产业发展与空间布局方面制定了一系列规划与政策,在一定程度上对我国工业产业集聚与共聚产生了重大影响。地方发展规划中的产业规划在很大程度上与国家发展规划相一致。一方面,与中央政策保持一致有助于地方政府尽可能争取重要优惠政策和资金资源,另一方面,有助于对地方经济实施保护政策(贺灿飞等,2010)[27]。考虑到区域间发展差距问题以及平衡各方利益的需要,国家往往不可能将绝大部分优惠政策和资金资源投入到个别省份,经过各方博弈之后,多数地区均能够在一定程度上获取国家的政策和资金支持。由此会导致产业集聚程度降低,产业布局分散。 资料来源:作者绘制。 图2 2009年C3产业共聚空间分布图 资料来源:作者绘制。 图3 1999年C10产业共聚空间分布图 资料来源:作者绘制。 图4 2009年C10产业共聚空间分布图 资料来源:作者绘制。 图5 1999年C15产业共聚空间分布图 资料来源:作者绘制。 图6 2009年C15产业共聚空间分布图 资料来源:作者绘制。 图7 1999年C19产业共聚空间分布图 资料来源:作者绘制。 图8 2009年C19产业共聚空间分布图 资料来源:作者绘制。 图9 1999年C31产业共聚空间分布图 资料来源:作者绘制。 图10 2009年C31产业共聚空间分布图 资料来源:作者绘制。 各解释变量的数据来源于各年《中国统计年鉴》、《中国工业统计年鉴》以及各省份统计年鉴。表3为变量指标的选取与说明。 表3 变量选取与说明变量 1.因变量 不同所有制工业产业共聚水平(coaggit),采用产业共聚指数CR值进行测度。本文分别从国有与集体产业共聚、私营与外商产业共聚、港澳台与外商产业共聚3种类型中,各选取2组具有代表性的产业共聚类型作为因变量,同时,每种共聚类型分别选取相同的解释变量进行实证检验。所选取的产业共聚类型分别为表2中C3和C4、C31和C48、C10和C46。 2.所有制因素变量 企业规模因素包含以下变量:国有企业规模(sscalit)、私营企业规模(pscalit)、外商企业规模(fscalit),采用地区该类型所有制工业产出占地区工业总产出之比进行测度。企业效率因素包含以下变量:外商企业与私营企业的效率差异(fpeffit)、外商企业与港澳台企业的效率差异(fheffit),采用地区两类所有制工业产出效率之比进行测度。现有关于所有制差异的研究,多采用不同所有制企业的效率差异测度所有制差异(He和Wang,2012[16];He et al.,2015[18];石灵云,2010[28])。 3.产业因素变量 资源禀赋因素(resit),采用地区各类矿产资源规模占全国矿产资源规模之比进行测度。现有研究认为,资源禀赋是影响采矿业、金属制品业等需要大规模资源、能源投入的资本密集型产业空间分布的主要因素(贺灿飞等,2010)[27]。科技进步水平(techit),采用科技事业费占一般财政支出之比进行测度。技术密集型产业往往具有较高的技术水平和效率水平(陈国亮和陈建军,2012)[26],但由于本文无法获得衡量技术密集型产业科技水平的指标数据,因此采用贺灿飞等(2008)[12]的方法,选取地区科技进步水平指标作为该指标的替代变量。 4.地区因素变量 地方保护政策(protit),采用地区政府非公共支出与财政支出之比进行测度。现有研究认为,政府干预程度越大,越容易导致市场分割,从而提高生产成本,降低产业集聚程度(He et al.,2015)[18]。市场规模(gdpit),采用地区GDP与全国GDP之比进行测度。GDP规模越小,市场规模越小,产业共聚形成的内在需求就越小(石灵云,2010)[28]。对外开放水平(openit),采用地区外商直接投资与GDP之比进行测度。市场开放程度越高,越容易形成产业共聚(He和Wang,2010)[29]。交通通达度(roadit),采用地区公路里程与全国平均水平之比进行测度。现有研究认为公路里程是影响产业共聚的重要因素(李君华和彭玉兰,2010)[30]。地区虚拟变量选取东部地区(east)和西部地区(west),现有研究认为中国产业共聚现象具有显著的区域性差异(贺灿飞等,2010)[27]。 1.模型选取 Midelfart et al.(2000)[31]在研究欧盟国家产业集聚与产业空间分布问题时采用一种新的方法,即将产业特征与地区特征联系在一起,以度量产业因素和地区因素共同对产业集聚和产业分布的影响。此后一些学者在研究产业集聚的影响因素问题时沿用了这一测度方法(李君华和彭玉兰,2010[30];黄玖立和李坤望,2006[32])。本文分别选取所有制因素、产业因素和地区因素三个层面的指标,以及所有制因素与产业因素的交互项、所有制因素与地区因素的交互项,来测度所有制因素分别与产业因素和地区因素共同作用时对产业共聚产生的影响。本文将所有制因素纳入原方程,得到扩展后的式(31)。 (31) 2.模型构建 本文选取空间计量方法进行实证检验。常用的空间分析方法有:空间滞后模型(SAR)、空间误差模型(SEM)、空间杜宾模型(SDM)、空间自相关模型(SAC)。各类空间模型可表示为: Y=α0+ρWY+α1X+δWX+λWε+μ (32) 当δ=0且λ=0时,为SAR;当ρ=0且δ=0时,为SEM;当λ=0时,为SDM;当δ=0时,为SAC。其中,X和Y分别为自变量和因变量,μ和ε表示误差项,W为空间权重矩阵,α为回归系数,ρ、δ和λ代表空间回归系数。结合理论模型推导,本文构建相应的空间计量模型如下: (33) 其中,wij为空间权重,ρ为空间自相关系数,λ为空间误差系数,δ为解释变量的空间回归系数,α0为常数项,β为解释变量Xi的回归系数,εit和μit为误差扰动项。其中,解释变量Xi包括:所有制因素(ownit),产业因素(indit),地区因素(regionit),所有制因素与产业因素交互项(ownit×indit),所有制因素与地区因素交互项(ownit×regionit)。同时,本文构建空间权重矩阵,当两地相邻时,矩阵元素wij=1;当两地不相邻时,则wij=0。 表4 所有制视角下产业共聚空间自相关检验结果 (续上表) 产业C3C4C31C48C10C462000年-0.036-0.0260.042*0.0280.042*0.172***(-0.082)(-0.232)(1.876)(1.541)(1.863)(4.973)2001年-0.097-0.0690.142***0.057**0.124***0.162***(-1.548)(-0.884)(4.293)(2.263)(3.890)(4.748)2002年-0.099-0.0690.143***0.055**0.129***0.157***(-1.582)(-0.875)(4.319)(2.221)(3.976)(4.659)2003年-0.080-0.0600.144***0.099***0.110***0.156***(-1.137)(-0.651)(4.306)(3.240)(3.602)(4.607)2004年-0.034-0.0230.130***0.082***0.064**0.120***(-0.028)(0.266)(3.958)(2.810)(2.298)(3.716)2005年-0.037-0.0310.149***0.106***0.080***0.111***(-0.094)(0.690)(4.406)(3.376)(2.825)(3.507)2006年-0.018-0.0070.156***0.121***0.110***0.099***(0.384)(0.660)(4.583)(3.739)(3.601)(3.224)2007年-0.019-0.0430.137***0.107***0.086***0.087***(0.363)(-0.251)(4.139)(3.409)(2.900)(2.905)2008年-0.038-0.0440.146***0.108***0.085***0.187***(-0.121)(-0.267)(4.344)(3.467)(2.859)(5.408)2009年-0.082-0.0510.033**0.107***0.077***0.176***(-1.177)(-0.444)(2.201)(3.423)(2.710)(5.129) 注:***、**、*分别代表在1%、5%和10%的统计水平下显著,括号中为Z值。 本文选取空间计量方法作为实证分析方法。在进行实证分析之前,首先要对被解释变量进行空间自相关性检验。本文运用Moran’s I指数进行空间自相关检验,选取是否相邻作为空间权重。表4为各被解释变量的空间自相关检验结果。C3与C4各年份Moran’s I指数均为负且不显著。这表明国有企业与集体企业在采掘业的产业共聚以及在采掘业与金属制品业的产业共聚未呈现显著的集中或分散态势。C31和C48以及C10与C46几乎所有年份的Moran’s I指数均显著为正。这表明,私营企业与外商企业在通用设备制造业、仪器仪表及文化办公用机械设备制造业、电子及通讯设备制造业的产业共聚表现出显著的空间相关性,港澳台企业与外商企业在仪器仪表及文化办公用机械制造业、电子及通讯设备制造业和纺织业的产业共聚表现出显著的空间相关性。 LR检验和LM检验的结果显示SAC为最优模型,且篇幅所限,本文仅报告SAC模型估计结果,如表5所示。 1.国有企业与集体企业产业共聚估计结果 C3结果显示,国有企业规模估计系数均显著为负,表明国有企业规模将会抑制产业共聚水平提高。C3和C4结果显示,资源禀赋估计系数显著为正,且国有企业规模与资源禀赋的交互项估计系数显著为正,这表明地区矿产资源越丰富且国有企业规模越大,该产业共聚水平越高。当资源禀赋因素与所有制因素共同作用时,会加强单个因素的作用。科技水平与市场规模估计系数不显著,对外开放水平估计系数显著为负,表明该类型产业共聚分布于对外开放水平较低的区域。地区虚拟变量估计结果显示,该类型产业共聚分布于我国中西部地区。空间相关系数不显著,表明该产业共聚类型未表现出显著的空间溢出效应,与空间自相关检验结果一致。 表5 所有制视角下产业共聚影响因素估计结果(SAC) (续上表) 国有企业与集体企业产业共聚变量C3C4私营企业与外商企业产业共聚变量C31C48港澳台企业与外商企业产业共聚变量C10C46λ0.2170.098λ-0.015-0.286**λ0.266***-0.150(1.49)(0.64)(-0.11)(-2.21)〛(3.71)(-1.05) 注:***、**、*分别代表在1%、5%和10%的统计水平下显著,括号中为Z值。 2.私营企业与外商企业产业共聚估计结果 整体来看,C31和C48结果显示,外商企业与私营企业效率差异、私营企业规模的估计系数显著为负,而单个产业因素和地方因素估计系数几乎不显著。企业效率差异与科技进步水平的交叉项显著为正,与对外开放水平的交叉项显著为负,私营企业规模与市场规模的交叉项估计系数显著为正,其中C48估计系数显著性水平提升最为明显。从产业共聚类型看,C31为资本密集型与技术密集型产业共聚,C48为技术密集型产业内共聚。这表明,外商企业与私营企业效率差异越小越有利于产业共聚水平提升。同时,当所有制因素分别作用于产业因素和地区因素时,将会大大提升单个因素的作用效果,这种作用对技术密集型产业内共聚更为显著。地区虚拟变量估计结果显示,该类型产业共聚多集中分布于东部地区。从空间相关系数估计结果看,空间相关系数ρ均显著为正,C48的空间相关系数λ显著为负。这表明,该类型产业共聚存在显著的空间溢出效应,周边地区产业共聚水平提升会促进本地区产业共聚水平提升;同时,对于C48产业共聚而言,本地区产业共聚水平受到周边地区其他产业共聚因素影响。 3.港澳台企业与外商企业产业共聚估计结果 整体来看,C10和C46结果显示,外商企业与港澳台企业效率差异估计系数显著为负,而其他单个影响因素的估计结果均不显著。与前一组估计结果相似,企业效率差异与科技进步水平的交叉项显著为正,与对外开放水平的交叉项显著为负,外商企业规模与市场规模的交叉项估计系数显著为正,其中C10估计系数显著性水平提升最为明显。从产业共聚类型看,C10为技术密集型产业内共聚,C46为技术密集型与劳动密集型产业共聚。这表明,外商企业与港澳台企业效率差异越小越有利于产业共聚水平提升。同时,当所有制因素分别作用于产业因素和地区因素时,将会大大提升单个因素的作用效果,这种作用对技术密集型产业内共聚更为显著。地区虚拟变量估计结果显示,该类型产业共聚多集中分布于东部地区。从空间相关系数估计结果看,空间相关系数ρ均显著为正,C10的空间相关系数λ显著为正。这表明,该类型产业共聚存在显著的空间溢出效应,周边地区产业共聚水平提升会促进本地区产业共聚水平提升;同时,对于C10产业共聚而言,本地区产业共聚水平受到周边地区其他产业共聚因素影响。 本文从所有制视角出发,利用微观企业行为模型分析产业共聚的微观形成机制,运用《中国工业企业数据库》1999-2009年企业数据,分析中国工业企业二位数产业共聚的发展现状,并采用空面板数据模型对二位数产业共聚的形成动因进行实证检验。研究得到以下结论:(1)由于微观企业行为存在差异,不同所有制企业具有不同的产业共聚意愿,外商企业共聚意愿最强,私营企业次之,国有企业最弱。(2)从二位数产业共聚现状看,国有与集体企业易在采掘业、金属制品业等资本密集型产业形成共聚,私营与外商企业在劳动密集型与技术密集型产业中多个二位数产业形成共聚,港澳台与外商企业易在技术密集型产业形成产业共聚。(3)从空间分布及演变看,国有与集体企业产业共聚分散分布于中西部地区,私营与外商企业产业共聚分布于东中部地区,港澳台与外商企业产业共聚集中分布于东部沿海地区;整体上,我国二位数产业共聚呈现向中西部扩散态势,但技术密集型产业共聚更趋向东部沿海经济发达省份集聚。(4)从影响因素看,所有制因素与产业因素和地区因素共同作用时,能够增强单个因素的作用效果,其中对技术密集型产业共聚作用更为显著;资源禀赋因素对国有与集体企业在采掘业和金属制品业共聚具有显著的正向影响;对私营与外商企业共聚、港澳台与外商企业共聚,企业间效率差异越小越有利于产业共聚水平的提升。(5)从空间溢出效应看,私营与外商企业产业共聚、港澳台与外商企业产业共聚均存在显著的空间溢出效应,本地区产业共聚水平受到周边地区产业共聚水平的影响。 1.合理布局国有企业与非公有制企业产业,实现产业转型升级。本文研究表明,国有企业与非公有制企业在二位数产业的错位发展,也反映出国有工业布局的不合理。对于京津冀、长三角等经济发达地区而言,宜将那些低附加值的资本密集型产业转移到区域以外,同时引进具有高附加值的技术密集型产业进行集聚发展。 2.充分利用国有工业资本密集型产业优势,提升国有资本与非国有资本的集聚水平。在地方基础设施建设和地方支柱产业发展中,国有资本可以充分发挥融资平台作用,吸引高质量的外商企业和私营企业对相关产业部门的投资建设。另一方面,在加强与非国有工业在资本密集型产业集聚的过程中,国有工业可以积极探寻新的国有资本运营模式,为国有工业转型发展寻找新的契机。 3.因势利导地区工业集聚发展,着重培育专业化水平较高的产业内集群经济以及具有较高产业关联性的产业间集群经济。地方政府在制定产业发展战略时,宜充分考虑当地情况,因地制宜,发挥地方传统优势,引导具有地方特色的专业化产业形成集群经济。同时关注具有较强关联性的上下游产业的集聚发展,关联性产业间的集聚对地方所有制经济转型发展具有积极作用。 4.进一步落实对外开放政策,充分合理利用外商投资,有效发挥外商投资在产业共聚中的重要作用。本文研究表明,私营企业与外商企业能够在我国工业经济多个产业部门中形成产业共聚。由于外商工业对私营工业具有较强的溢出效应,因而应当进一步加强外资在产业共聚中的积极作用。同时理性看待外商投资,有所选择地引入外资,尽量选择产业集群内在产业链前向或后向配套,能够带动地方产业共聚水平提升,以及产业链相对较长的外资。

三 所有制视角下中国工业二位数产业的共聚发展

(一)数据选取与指标构建

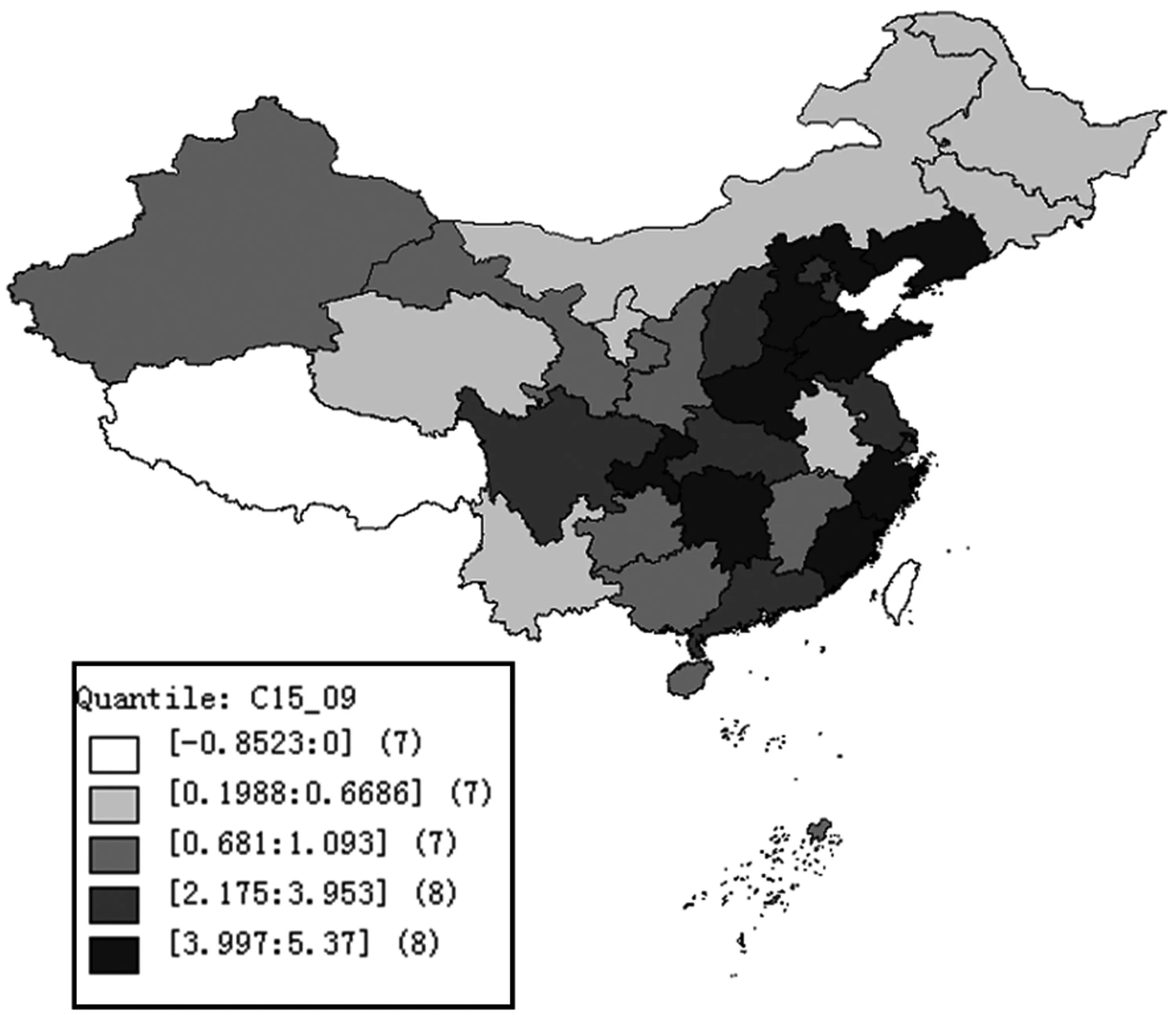

(二)产业共聚发展现状与空间分布

四 所有制视角下二位数产业共聚的影响因素

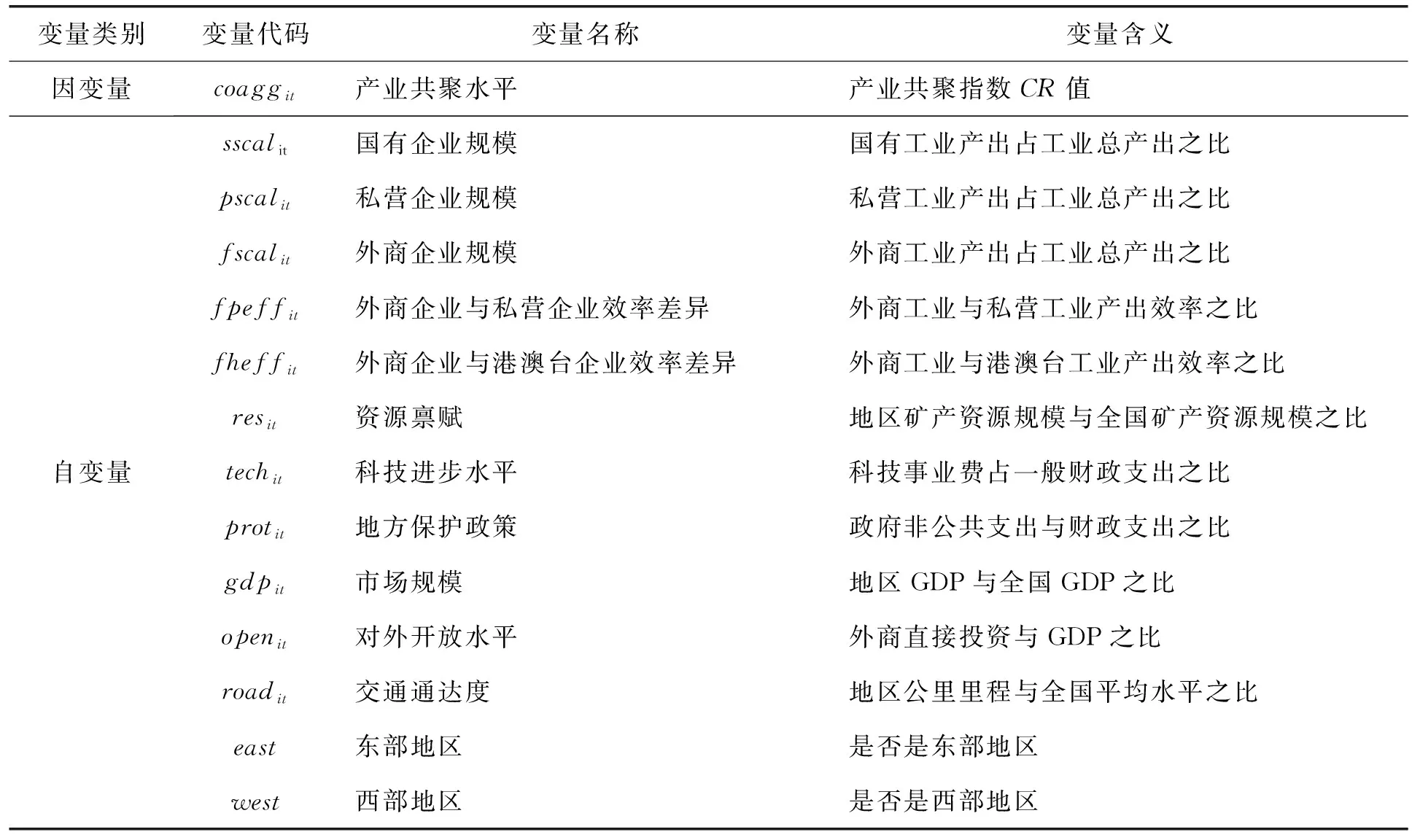

(一)指标选取与说明

(二)模型构建

(三)空间自相关检验

(四)实证检验与分析

五 结论与政策启示

(一)主要结论

(二)政策启示