基于ARMA-EGARCH模型的医药板块的波动性研究

2019-01-03刘银蕊李雄英王春燕

刘银蕊 李雄英 王春燕

(广东财经大学,广东 广州 510000)

一、引言

我国的股票市场自2015年以来一直处于震荡走势状态,医药板块作为防御性板块在每一轮的剧烈波动期都发挥着举足轻重的作用。尤其是近几年来,国家通过一些政策扶持和调整医药行业,医药板块在近几年备受投资者的青睐。特别是今年中美贸易战的爆发,市场防范风险情绪上升,股票市场一直处于底部调整状态,A股跌破3000多点,大多数的投资者选择医药板块作为其防范市场风险的投资工具。而金融资产的波动性对其收益率具有非常重要的影响,因此,研究医药板块的波动性具有充分的研究意义。

近几年来,众多的学者在研究股票及债券等市场上充分运用了这些模型去分析。黄志刚和黄承(2009)[1]年运用ARMA-EGARCH模型探索中国股票市场有效需求量的波动性。蔡宇(2013)[2]运用EGARCH-EVT-Copula模型来测度股票市场的风险。麻晓芳(2010)[3]运用GARCH模型和DCC模型去探索A股市场中行业板块的波动性和相关性。王静和向勤(2012)[4]运用GARCH模型研究A股的农业板块的波动性。综合运用两种模型的,叶开(2015)[5]运用ARMA-EGARCH对沪深300指数的波动率进行分析。医药板块方面,杜永宏(2014)[6]运用相对竞争力等各种分析方法去研究医药板块的投资价值。虽然还有大量的文献研究医药板块,但是鲜少有运用EGARCH模型去研究医药板块,这正是文章的突出特色。

二、模型介绍

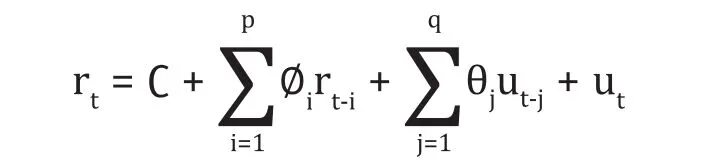

文章采用广义误差分布(GED)假设下的ARMA(p,q)-EGARCH(m,s)模型来研究我国医药板块的波动性,使用此模型必须序列具有平稳性,和ARCH效应,同时必须不具有相关性。均值方程和条件方差方程如式(1)和式(2)

(1)均值方程:

(2)条件方差方程:

其中 σ2t是条件方差,C,φi,θj,ω,αi,γi,βj是待估计的参数,ut是白噪声序列,ut=σtεt,ω反应了波动性的长期平均水平,αi反应的是过去的信息对当前波动性的影响或是现在的新的信息对下一期的波动的影响程度,βj表示的是当前的波动率是前一期的波动的影响程度及持续性,γi表示着杠杆效应,当γi>0时,“正”冲击引起的波动大于同等程度负冲击引起的波动,当γi<0,市场的“负”信息作用力大于“正”的引起的波动,也即是此时具有杠杆效应。

三、实证分析

实证分析将分为以下几个部分:

(一)描述性统计

万得数据库行业分类标准的特色就是全面借鉴国际标准GICS(Global Industries Clsaaification Standard)行业分类标准,因此从万得数据库(wind资讯)选取从2012年1月1号至2018年5月25号间1553个交易日的医药板块的日收盘价,本文采用对数收益率对医药板块的收益率进行定义,第t天的医药版块的收盘价为pt,第t-1天的医药板块的收盘价为pt-1(周末和节假日没有数据的,则把开盘相邻日期的两个收盘价做计算),医药版块的日收益率记为rt,则有rt=100(lnpt-lnpt-1)。

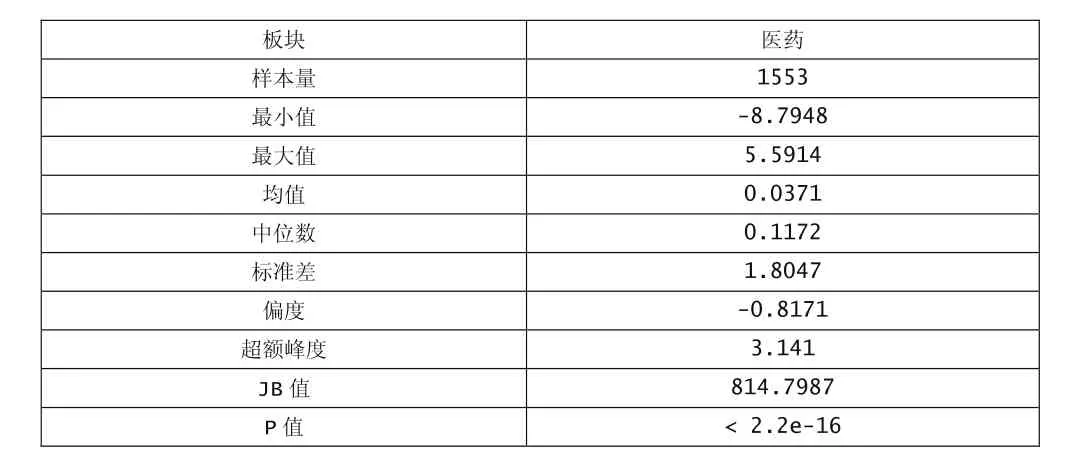

表1 医药板块日收益率的描述性统计

正态分布的偏度为0,峰度为3,从表1医药板块日收益率的描述性统计中可以看出吧,序列的偏度为-0.8171,小于0,序列左偏,而其超额峰度大于0,说明其峰度不等于3,比正态分布的峰度多3.141,而且,JB检验在显著性水平为5%时的临界值是5.99,而医药板块收益率序列的JB统计量是814.7987,远远超过临界值,且P值趋于0,拒绝序列为正态分布的原假设,说明序列不服从正态分布,所以模型采用广义误差分布(ged)。

(二)平稳性检验

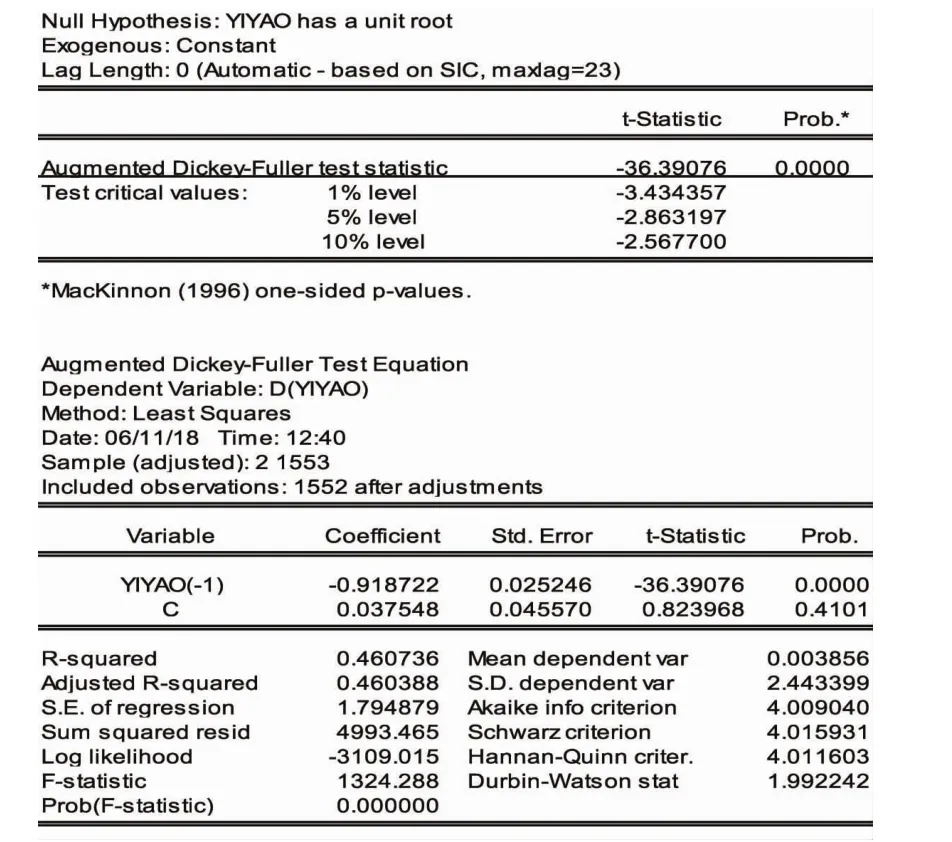

图1 医药板块日收益率序列平稳性检验

我们采用ADF检验,从图1医药板块日收益率序列平稳性检验由于医药板块收益率序列的t统计量-36.39076小于在1%的显著水平下的临界值-3.434357,且P值为0,说明原假设不成立,序列平稳,同理,在5%,10%的显著水平下,都不成立,所以我们有极大的把握说明时间序列具有平稳性。

(三)自相关性检验

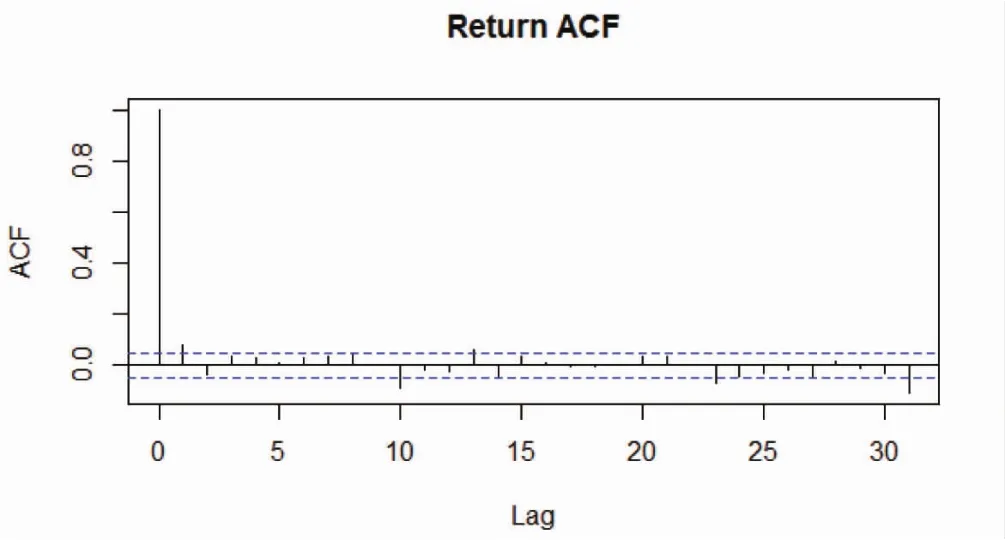

图2 医药板块日收益率ACF检验

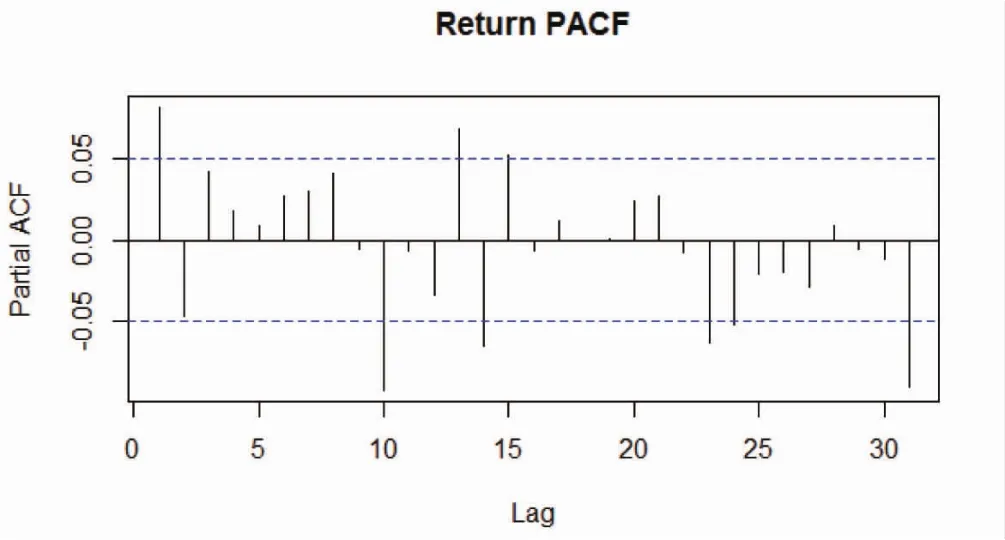

图3 医药板块日收益率PACF检验

从图2医药板块日收益率ACF检验和图3医药板块日收益率PACF检验可以看出,ACF除了在滞后一阶时候超出虚线,其余的均在2个标准差之内,ACF很接近白噪声,而且PACF图虽然在滞后于一阶,十阶等时候超出虚线,但总体还是在2个标准差范围之内,PACF也比较接近白噪声但是有比较多的超出临界值,尽管超出量不大,说明相关性很小,其次,检验统计量的P值趋于0,说明不具有序列的自相关性。

(四)ARCH效应检验

表2 医药板块日收益率的Ljung-box检验

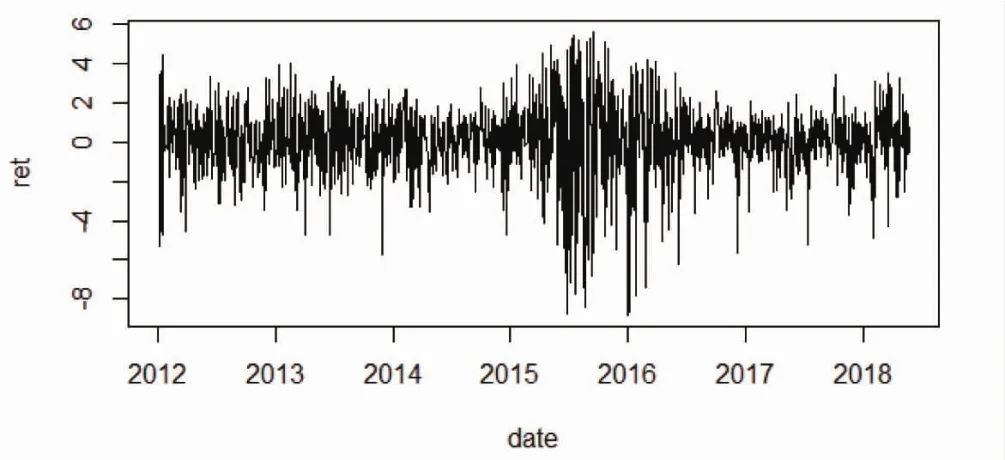

图4 医药板块日收益率的趋势图

从图4医药板块日收益率的趋势图可以看出来,医药板块的收益率在2015-2016年波动得非常厉害,波动具有波动率的聚集性,而且收益率的某些尖顶表明序列具有异方差性,而且,可以看出在均值0以上收益波动较小,在均值0以下收益波动较大,体现股票价格的变化和股票价格波动的变化负相关,不对称性。

从表2医药板块日收益率的Ljung-box检验看出,Ljung-box检验原假设:at是白噪声序列,从表3看出P值接近于0,说明原假设不成立,该序列具有条件异方差性,有很强的ARCH效应。

(五)模型的选择

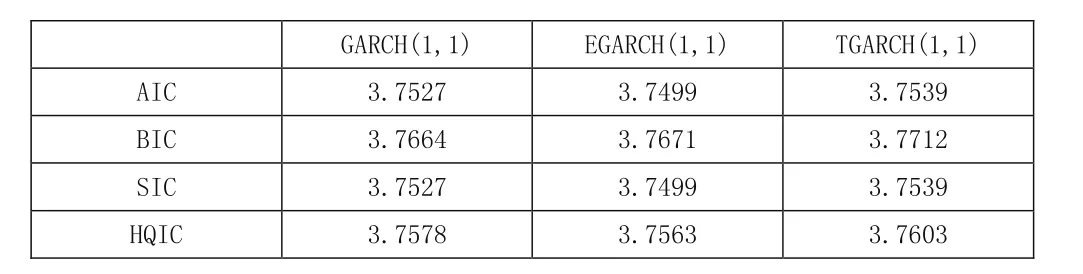

表3 模型的信息准则

根据图2医药板块日收益率ACF检验和图3医药板块日收益率PACF检验,可以知道选择ARMA(1,1)模型,从表3模型的信息准则可知,根据信息准则越小越好的规则,在GARCH模型,EGARCH模型,TGARCH模型中,EGARCH模型的AIC,BIC,SIC,HQIC信息准则都是最小的,所以我们采用EGARCH(1,1)模型。

(六)模型的参数估计

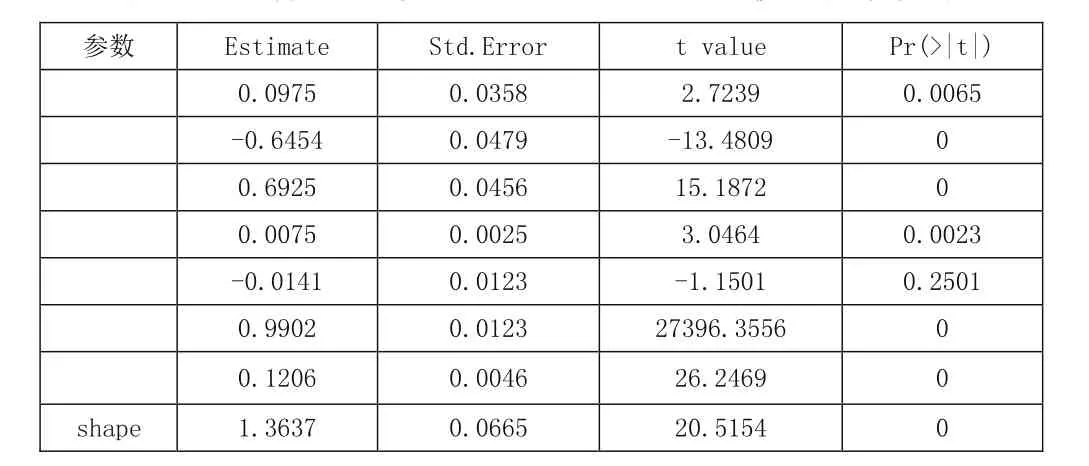

应用医药板块的日收益序列,采用ARMA(1,1)-EGARCH(1,1)模型,参数如下表所示:

表4 医药板块日收益ARMA-EGARCH模型参数估计

我们可以获得最后确定的模型:

(1)均值方程:

(2)条件方差方程:

从表4医药板块日收益ARMA-EGARCH模型参数估计可以看出,α1小于0,说明历史的波动对当前市场有负向的影响,同时,波动对冲击的反应比较缓慢,这说明我国医药板块具有强烈的波动集群性。β1均小于并接近于1,说明我国的医药板块收益具有有限方差属于弱平稳过程,收益波动会一步步并最终衰减下来,波动具有持久性,在新信息冲击下,板块对此的吸收能力比较强。α1+β1也比较大,说明医药板块的波动的持续性强。γ1大于0,说明医药板块的收益率的条件方差对正负具有不对称效应,利好的消息(正冲击)引起医药板块股价波动要比利空(负冲击)的引起的股价波动更为剧烈,股票投机行为比较严重,当市场出现利好消息时,投资者容易盲目跟风,造成股价的剧烈波动。

(七)模型拟合

表5 模型标准化残差的Ljung-box检验

建立 ARMA(1,1)-EGARCH(1,1)模型后,为了检查所拟合的模型的充分性,我们应该对标准化残差进行检验,如果模型是充分的,那么其残差应该是白噪声序列,不具有相关性.从表5模型标准化残差的Ljung-box检验可以看出,标准化残差序列的Q统计量对于P值都明显大于对于的显著水平,也说明标准化残差序列不具有相关性,模型是充分的。

四、结论及建议

(一)通过建立 ARMA(1,1)-EGARCH(1,1)对医药板块日收益率序列进行分析,我们可以获得以下信息

医药板块的日收益序列是平稳的,同时具有尖峰厚尾和波动集聚的特征,具有金融时间序列的条件异方差性。

α1+β1接近1,表明波动具持性和长记忆性,当板块受到冲击时,出现异常波动的持续性强,具有一定的市场风险。

γi为正数,利好的消息引起医药板块股价波动要比利空的引起的股价波动更为剧烈,当出现利空时候,投资者仍然会对医药板块持乐观态度,量能萎缩程度小,对股票波动率影响小,这是因为我国近几年来我国股票市场波动起伏大,自今年以来上证指数更是跌破3000点,伴随人们对股票市场失去信心,更多的人会倾向于防御性板块,医药板块就是防御性板块的其中之一,而医药行业是刚性需求行业,投资者相信利空消息并不会带来巨大影响。当出现利好的消息时,推动投资者提高对股票的估值,争先购买,医药板块资金面增多,量能的扩大助推股价的抬升,并且伴随市场上一些过度炒作的行为,很容易导致股价的上涨到高估的程度,这时候可能会出现泡沫,然后造成一定程度的下跌,导致板块波动率大,所以导致我国医药板块利好消息引起波动率效应比利空的大,利好时板块的投机现象比较严重。

(二)为此,有以下的建议

政府要做好防控,医药板块受利好政策影响比较大,波动剧烈,在某些程度上是由于有些人利用政策,操持市场,散户看到就盲目跟风,造成股价的估值过高,容易造成板块泡沫,政府在推出医药政策时,应该谨防市场过度投机行为,政府要健全法制,加强监控和监管,要加强交易所的一线监管工作规范市场准入和退出制度,对于某些不良医药企业,严禁进入股票市场,防止散户对于板块过度青睐而盲目选择不良医药企业,做好企业上市的把控,同时,强化市场信息公开制度,严惩内幕交易和过度炒作行为。

投资者应该理性投资,从近几年的发展态势看,医药板块的确具有一定的投资价值,但是不可盲目跟风,在市场波动剧烈情况下,应该保持观望态度,同时,要提高股票分析能力,运用自己的分析辨别能力去加仓和减仓,对于医药业绩成长股要具备一定的信心,长期投资,谨防过度投机行为造成巨大损失。医药板块作为我国的重要产业,随着我国老龄化的发展和国家的重视和投入,以及医药行业正处于转型发展轨道,医药行业仍有长足发展空间,值得投资者长期投资和关注,而不是追求一时利好的短线操作。