银行资本充足率对货币政策传导机制的影响

2019-01-03王欣

王 欣

(宁波通商银行上海分行,上海 200127)

一、引言

1998年中国人民银行取消了对商业银行贷款限额的控制,央行的货币政策从直接调控转向间接调控,标志着我国货币政策传导机制的建立。资本充足率是商业银行核心资本与风险资产的比率,是衡量银行经营风险重要指标。自1988年《巴塞尔协议Ⅰ》首次提出商业银行满足资本充足率的标准以来,到2004年《巴塞尔协议Ⅱ》历经修改和补充,再到最新2009年《巴塞尔协议Ⅲ》对资本充足率标准的提高,无不体现了资本充足率已成为审慎银行监管的核心标准。自2017年8月,中国银监会《商业银行资本充足率管理办法》颁布以来,资本充足率开始进入硬约束时期。另外,商业银行在货币政策传导,尤其是信贷传导渠道中扮演媒介的角色。而我国货币政策传导主要依靠信贷传导渠道发挥作用,监管当局对资本充足率的加强,商业银行为持续地满足资本充足率指标的同时,必然会影响其风险偏好、资产组合结构及信贷决策,这就会制约银行体系的信贷供给能力,改变信贷市场的均衡状况和分布,从而改变了货币政策传导机制,最终影响货币政策的传导效果。以前研究多数将存款准备金率作为货币政策变量,研究资本充足率对货币政策的传导效果,而本文将广义货币总额M2作为货币政策变量的角度出发,研究资本充足率对其对货币政策传导机制的影响。

本文内容如下安排:第一部分为国内外的文献综述,第二部分为模型设定和数据说明,第三部分为实证研究结果与分析,第四部分为总结与建议。

二、文献综述

将商业银行资本充足率监管和货币政策传导机制联系起来,研究资本充足率监管如何影响商业银行行为,进而影响货币政策传导机制。国外文献包括:Aktafl和Tafl(2007)利用土耳其34家银行2001年-2006年的季度面板数据研究发现,银行资本充足率水平对货币政策将会产生影响,紧缩性货币政策对资本充足率较高的银行的贷款供给影响更大;Juurikkala等(2011)对俄罗斯巧1999-2007年的季度数据进行动态面板回归,结论是紧缩性的货币政策下银行会减少信贷供给,资本不足的银行反应大于资本充足的银行。Meral(2015)研究了银行贷款的渠道。在土耳其存在银行贷款渠道,资本不足的银行相对资本充足的银行对货币政策的变化反应更大。

国内学者对资本充足率问题的研究集中在资本充足率对信贷供给、货币政策和经济方面的影响,有两种观点:其一,认为银行资本充足率较高,对货币政策传导效果更好的文献,刘斌(2005)借鉴Kopecky 和 Vanhouse(2004a)、Bernanke和 Blingder(1988)的文献,得出结论是,央行的准备金监管和银监会的资本监管在短期会有冲突,在资本充足率不满足监管的最低标准时,银行为满足监管要求而紧缩信贷,扩张性的货币政策效果受到削弱。即资本充足率较低时,货币政策的信贷传导渠道会受阻。应芥周(2015)研究表明,我国货币政策传导的信贷渠道确实存在;在高资本充足率的银行体系当中,资本充足率的改善提高了货币政策的传导效率。其二,支持资本充足率低的银行的货币政策传导效果更好的文献较少。刘斌(2006)在一定程度上否定了他在(2005)的研究结果,认为资本相对不足的银行对货币政策反应较小,货币政策传导效果更好。郭友等(2006)的研究指出在提高银行资产充足率的过程中银行被迫调整资产负债结构,而这种调整在短期会阻塞货币政策的银行信贷渠道,导致对企业的货币供给减少。近年来,一些文献的研究视角不断拓宽,考虑的因素越来越全面。胡莹等(2010)基于垄断竞争的银行业市场结构,引入存款主准备金约束条件。结论表明,当银行同时达到资本充足率和存款准备金率双重要求时,货币政策的银行贷款渠道才有效。而李敏华和刘明宇各自研究中都考虑了资本充足率监管对货币政策造成的非对称性。刘明宇(2013)认为相同的货币政策,资本充足率高或者低的银行的银行贷款供给反应不对称;对于给定资本充足率的银行,其对于紧缩性和扩张性货币政策下,银行贷款供给反应不对称。王晓芳等(2018)研究表明,信贷规模与资本充足率显著性正相关;货币政策本身对信贷变动的影响力度加强,有效降低资本充足率对信贷规模的紧缩或放大的幅度,保持货币政策稳健性。

上述文献研究了不同资本充足率水平下,银行信贷渠道对紧缩性、或者扩展性货币政策是否存在传导效应,那种情况传导效应较大,传导效应是否对称等问题。本文将通过构造面板数据模型,检验资本充足率、经济周期、广义货币M2等因素对于银行信贷的影响,并检验银行资本充足率对货币政策传导的影响程度。

三、资本充足率对货币政策传导机制影响的理论分析

(一)资本充足率对银行行为的影响

资本充足率对银行行为的影响可以分为短期和长期影响。短期银行表现在两个方面,一是直接影响,资本不足的银行面临补充银行资本的压力。银行需要通过内、外部融资增加资本,或通过减少风险加权资产提高资本充足率。由于银行短时间内难以筹集到足够的资本,只能出售资产来满足资本充足率要求。二是间接影响,银行风险偏好发生转变。低资本充足率的银行将提高债券投资等低风险权重资产比例,降低贷款规模,同时风险权重高的信贷业务资金成本上升,这将导致银行信贷增长放缓。

长期影响表现为,银行可通过上市、再融资及发行次级债等多种渠道补充银行资本,提高资本充足率水平,从而避免因为资本不充足而影响信贷供给。资本监管推动银行不断完善提高自身信贷风险审查和管理能力,有效降低了信息不对称对信贷配给造成的影响,从长期来看增加了对客户的贷款供给。银行资本提高了商业银行风险管理能力并缓解了信贷市场不完善,使得货币政策传导渠道保持顺畅。

(二)资本充足率对货币政策传导的影响

在资本充足率监管要求下,货币政策传导的信贷渠道呈现顺周期特征:即当经济周期处于上行阶段的时候,银行的资产质量总体水平提高,风险资产下降,所需要的资本金减少,银行信贷能力提高,促使经济增长。反之,当经济下行,银行资产的质量总体水平下降,从而资产负债表情况恶化,这会增加银行需要配备的资金规模,挤压银行用于企业贷款的资本金规模,加剧了对经济的紧缩作用。

银行的信贷行为也会受到货币政策的影响。一方面,资本充足率约束要求银行调整自身信贷结构。另一方面,银行信贷行为变化也会改变银行的资本充足率。二者共同作用下,改变了货币政策的执行效果。资本充足率对于货币政策传导的主要影响主要通过以下两种渠道:银行贷款渠道和银行资本渠道。银行贷款渠道强调强调银行在金融体系中特殊作用。货币政策从紧导致银行调整风险资产配置,减少贷款供给。如果银行资本充足率低于监管要求,银行为保持现有资产结构需要筹集负债资金。银行资本充足率减低的会被认为风险较大,其筹集资本也会较高,受资本约束的银行只能降低银行信贷规模,从而货币政策目标得以实现。

四、资本充足率对货币政策传导机制的实证分析

(一)模型设定和数据的选取

本文采取面板数据模型研究资本充足率对我国货币政策传导的影响。采用商业银行贷款总额的变动表示货币政策信贷传导机制的效力,作为被解释变量。在影响货币政策传导的因素中,选取我国法定存款准备金率以及国民生产总值的增长率作为解释变量,此外,添加商业银行的资本充足率作为解释变量,探究这一因素对货币政策传导的影响。模型的具体表达式如下:

其中 i=1,···,N,i表示选取银行的样本数,t=1,···,T,t表示年度,ε表示随机误差项。DLOAD为各银行年末对数贷款总额与前一年之差;GDP为国民生产总值的年增长率;MP为法定存款准备金率;CAP为各银行的资本充足率。

数据选取,数据选取了2005年-2016年16家上市银行的年末贷款总额、资本充足率,以及我国期间的法定存款准备金率和国民生产总值的增长率。16家上市银行中包括5家大型银行(建设银行,工商银行,农业银行,交通银行,中国银行)和11家股份制银行(北京银行,南京银行,民生银行,招商银行,华夏银行,平安银行,宁波银行,中信银行,浦发银行,兴业银行,光大银行)。数据资料主要来源于同花顺个股资料和中国人民银行官网。

(二)实证分析与研究

基于上文资本充足率对货币政策传导理论的论述以及所设定的估计模型,下文对面板数据模型进行实证估计,同时进行结果进行分析:

1.单位根检验。首先对数据进行单位根检验。单位根检验分为两类:一类相同根下的单位根检验,采用LLC法。另一类为不同根情形下的单位根检验,主要采用Im-Pesaran-Skin检验法、Fisher-ADF检验法和Fisher-PP检验法。检验结果如下面表格所示:

表1 数据的单位根检验结果

约定5%的显著性水平,所以该模型成立。

2.面板模型的估计。在平稳序列下进行模型的估计,首先将模型设为不变系数模型,并对模型进行估计,得到模型残差平方和S3。其次,将模型设置为变截距模型,进行豪斯曼检验,检验结果如下表:

表2 模型的豪斯曼检验结果

结果显示接受原假设,因此总体模型为随机效应模型。将总体模型设定为随机效应变截距模型,记录下模型的残差平方和S2。最后将模型设定为变系数模型,得到模型的残差平方和S1。

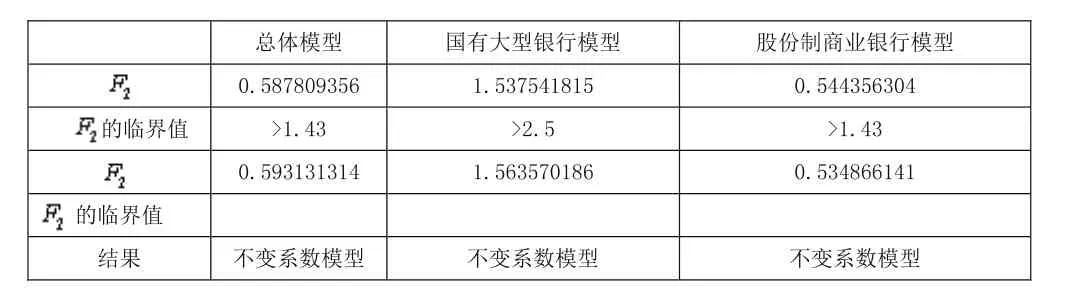

通过豪斯曼检验后,进行协方差分析检验,最后协方差分析检验结果如下表所示:

表3 模型的协方差分析检验结果

综上,总体模型,国有大型银行模型和股份制商业银行模型均为不变系数模型。

总体模型估计结果:

国有大型银行模型估计结果:

股份制商业银行模型估计结果:

上述估计模型中,总体模型和股份制商业银行模型中资本充足率的系数为正,说明股份制商业银行资本水平越高,贷款增量越大。法定存款准备金率的系数为正,说明货币政策与银行贷款供给负相关,但对国有大型银行模型的影响不显著,说明与国有大型银行的贷款供给的相关性不大。总体模型和股份制商业银行模型中GDP增长率的系数为负,说明股份制银行信贷增量具有一定程度上的逆周期性特征。资本充足水平和货币政策的交互项中,其系数的符号与法定存款准备金率的系数符号相反,但不显著,说明资本充足率对货币政策信贷传导渠道具有减弱的效应。

五、结论与建议

通过所我国16家上市商业银行的样本数据进行面板回归,对资本充足率对货币政策的传导机制进行了实证研究。结果表明,资本充足率影响货币政策传导的银行贷款渠道存在,资本充足率低的银行越容易受到货币政策的冲击,其传导效果更好。

综上所述:本文提出以下政策建议:首先,政府有关部门应该更加积极地使用审慎监管工具,即应该根据经济周期的变化调整规定的最低资本充足率。在经济高涨的时候,要求银行持有比最低监管资本更多的资本,但经济处于萧条时期,应该降低对银行最低资本充足率的要求。根据有关权威数据可以知道,当前中国经济处于下行阶段,我国的各大银行的资本充足率日趋下降,如果现在政府不及时下调最低资本充足率的要求,银行处境将会日益恶劣,这将不利于我国金融市场的稳定繁荣发展。其次,在互联网金融的冲击下,商业银行要不断适应时代潮流,创新改善自己的经营模式,以保持一定的资本充足率,增强自身抵御金融风险的能力。